Il faut saluer Edward qui a le courage d’aborder une question que personne n’a envie de soulever, celle du risque systémique qui est contenu, enraciné dans les stratégies de placement passives, indicielles, déconnectées de toute appréciation sur les valorisations et déconnectées des données fondamentales. .

Ces stratégies sont un produit de l’époque; l’époque de l’inflationnisme.

Cette époque qui prétend que tous les problèmes peuvent être résolus par la création de monnaie, de crédit et de dettes.

Cette époque a fait basculer les marchés financiers: leurs performances sont détachées de la production de richesses réelles et des cash flows ainsi produits, elles sont t reliées à la mase de liquidités qui sont disponibles dans le système.

Cette époque qui fait que connaitre tout sur la monnaie , la Fed et les banques centrales est beaucoup plus important que connaitre tout sur le monde et la sphère économique réelle.

C’est pour cela que les ratios multiples cours-bénéfices et multiples par rapport aux GDP se sont envolés. On a libéré les valorisations de la pesanteur du réel pour les arrimer aux paramètres de la sphère financière et monétaire. Ce basculement a produit la lévitation laquelle est épinglée par le vocabulaire courant qui nous parle de Bulles.

Que signifie la hausse des multiples cours-bénéfices et celle des ratios de capitalisation du GDP?

Elle signifie que le capital doit se contenter d’une profitabilité sans cesse déclinante. L’inverse du multiple coursbénéfiece c’est le rendement de ce bénéfice et si le multiple monte il exprime la baisse du rendement.

Le rendement procuré par les actifs financiers est sans cesse declinant par rapport aux paramètres réels et de plus en plus la performance depend de la plus value genérée par la revent aux les achteurs suivants, c’est dire apr le Ponzi.

Cette plus value réalisée sur le dos des acheteurs suivants suppose que toujours ils sont en concurrence entre eux et qu’ils se battent, il y a plus de capitaux que de bénéfice disponible dans le système, ils se surenchérissent les uns sur les autres pour obtenir un rendement de plus en plus faible en terme de droit sur les bénéfices. En bref ce processus suppose que jamais les conditions financières se contractent, ne deviennent restrictives toujours il y a maintien de l’aisance et du surplus.

La rentabilité interne des placements baisse sans cesse et elle est compensée en apparence par l’inexorable gonflement des multiples de capitalisation lesquels ne sont rien d’autre que l’expression mathématique de l’ érosion du retour sur investissement!

C’est un monde magique ou seul importe la pression de l’air chaud monétaire qui se transforme en air chaud financier, air chaud monétaire que les autorités et le système bancaire et l’alchimie boursière injectent..

Les gestions passives, indicielles sont systémiquement criminelles, elles sont la négation de l’allocation intelligente des ressources, elles détruisent la rationalité des marchés, elles créent des mécaniques aveugles, et surtout elles sont le moteur de la prochaine grande crise financiere.

Ces soi disant « gestions » sont en fait l’équivalent des martingales au casino.

Ces stratégies parient sur l’accumulation sans limite du capital réel, du capital productif et, de plus en plus du capital fictif; or le paradoxe du grain de blé sur l’échiquier qui est à la base de toute rationalité financière nous dit qu’il est impossible de cumuler à l’infini. A la fin il n’y a plus que des ayants droits, des jouisseurs et plus de producteurs.!

L’intérêt composé est impossible on ne peut faire grossir sans cesse et sans limite la masse des ayants droits alors que la masse des producteurs est limitée.

C’est pour cela qu’avant il y avait des Jubilés et c’est pour cela qu’avant l’inflationnisme il y avait des crises periodiques de destruction du capital excédentaire et fictif. Il y avait des crises de nettoyage de la pourriture. Comme aurait pu dire Schumpeter si il avait été marxiste; « le serpent ne survit que de sa mue ».

La capitalisation qui est à la base de l’attrait des stratégies passives, à la base de l’activité des escrocs comme BlackRock part du principe qu’à long terme la valeur importe peu, car il n’y a qu’un sens, elle finit toujours par croire. Or c’est impossible et l’histoire, émaillée de crises de destructions pacifiques ou sanglantes, l’a démontré.

En résumé; les gestions passives et autres gestions indicielles sont des oiseaux de beau temps, le beau temps étant artificiel, produit par des politiques monétaires activistes, qui s’opposent au jeu normal des cycles économiques. La disparition ou les tentatives de faire disparaitre les cycles économiques se tranforment en un besoin colossal de grand cycle, de destruction .

La destruction est un besoin , on peut le différer , on ne peut y échapper.

Edward Harrison

La vraie raison pour laquelle l’inflation et les décisions de la Fed comptent est qu’elles font peuvent engendrer le potentiel d’une croissance économique supplémentaire ou d’une vilaine récession. Et à l’heure actuelle, les mouvements du marché à court terme reflètent un scénario positif. Mais à plus long terme, il convient de considérer le mur d’argent qui ne cesse de s’accumuler dans les fonds indiciels passifs.

Contrairement aux mouvements du hot money qui produisent des mouvements d’un jour, l’utilisation croissante de ce style d’investissement indépendant de la valeur a maintenu la dynamique haussière du marché boursier, même pendant les périodes, comme la période actuelle, où il n’y a vraiment pas de changement radical sur le marché à l’ horizon.

Cela laisse le marché prêt à devoir faire face à un test majeur si la Fed ne réussit pas l’atterrissage en douceur que tout le monde attend et si ces investisseurs passifs – au moins pour un moment – ferment le robinet. Le cercle vertueux des mouvements de capitaux qui ont contribué à la hausse des indices pourrait facilement devenir un cercle vicieux.

Ci dessous, je souhaite aborder ce sujet de l’inflation, de la Fed et de l’investissement passif avec les points suivants :

- Tout le monde est étroitement concentré sur l’inflation et la Fed. L’éléphant dans la pièce est la stratégie qui consiste à calquer les indexes.

- Que signifie réellement le mot « dérive » lorsque nous avons des investisseurs passifs qui continuent d’accumuler des liquidités dans des stratégies déjà prédéfinies ?

- Voici quelques chiffres intéressants sur l’importance des actions pour la richesse des ménages

- Comment le ralentissement de l’inflation et le ralentissement de la croissance de l’emploi y contribuent-ils ?

- Pourquoi devrions-nous nous méfier du fait que la Fed laisse les choses aller trop loin

- Que se passe-t-il si nous sommes confrontés à une récession normale ? Nous ne le savons pas.

A une époque où la Fed a pris une décision plutôt belliciste en matière de taux, mais où un ralentissement assez important des données sur l’inflation a poussé les marchés à la hausse, il est en fait logique de replacer ces mouvements de marché dans leur contexte en parlant de votre compte de retraite.

Jour après jour – littéralement ou virtuellement en pilote automatique – des millions de personnes comme vous et moi épargnent l’argent de leur retraite dans un portefeuille diversifié d’actions et d’obligations.

Il s’agit d’une source inépuisable d’afflux de capitaux qui contribue à faire grimper les marchés . Et tant que l’économie va dans la bonne direction, tant que la politique monétaire n’est pas trop restrictive, tant qu’il n’y a pas de panique qui pousse les gens à changer de cap, ce bulldozer de « l’investissement passif » est la force dominante.

Mais sa puissance n’a sans doute pas encore été réellement testée.

Bien sûr, nous avons connu la faiblesse provoquée par la pandémie en mars 2020, lorsque les investisseurs pensaient rationnellement qu’une pandémie destructrice du monde serait dévastatrice sur le plan économique, et nous avons aussi assisté à des ralentissements douloureux une fois que la Fed a commencé à resserrer sa politique en 2022. Mais je dirais que ce n’était pas le cas. Il n’y a pas eu de véritables tests pour entamer la progression de la masse de l’argent 401(k) lié aux fonds indiciels .

La véritable récession quand elle se produira sera une récession du genre que la Fed et les autres banques centrales ne parviendront pas à contrecarrer avec des liquidités massives, comme elles l’ont fait en 2020. Nous n’en avons pas vraiment vu de pareilles depuis plus de trois décennies. , d’après mes calculs – et, bien sûr, le modèle d’investissement passif s’est énormément développé depuis lors.

Si la Fed parvient à réaliser un atterrissage en douceur – comme les signes continuent de le laisser penser – le mur d’argent des retraites affluant sur les marchés garantit pratiquement que le marché haussier se poursuivra. Mais si la Fed arrive trop tard et que nous sombrons inopinément dans la récession, nous aurons le premier test d’un marché boursier dominé par des investisseurs passifs. On ne sait pas exactement ce qui se passe alors. Mais je soupçonne que cela constituera un véritable défi pour le marché, car une nouvelle génération d’investisseurs qui n’ont pas traversé l’une de ces récessions à l’ancienne inversera le pilote automatique et déplacera l’argent ailleurs jusqu’à ce qu’ils obtiennent le signal du feu vert. de la bourse pour commencer à revenir

Permettez-moi de dire d’emblée que ces réflexions sont en grande partie en mode « test bêta ». Mais je réfléchis au terme « passif » depuis un moment et je cherche un moyen d’écrire à ce sujet. Ce qui m’a poussé à rester passif aujourd’hui, c’est un simple mot sorti dans la chronique d’il y a deux semaines, « à la dérive ». Dans cet article , j’ai écrit : « L’évolution récente des prix suggère que nous dérivons maintenant, sans grand catalyseur à l’horizon. »

Ce que j’aurais dû dire rétrospectivement, c’est que nous « dérivons désormais plus haut » parce que la tendance à la hausse due à ce mur d’argent est là. Et si l’économie ralentit sans récession, permettant à la Fed de réduire ses taux , encore plus d’argent actuellement caché dans les liquidités pourrait être utilisé.

Pour vous donner une idée de la taille des investissements dont nous parlons, j’ai examiné les tableaux de flux de fonds que la Fed vient de publier la semaine dernière , montrant la valeur nette et les actifs des ménages américains dans leur ensemble au premier trimestre. Sur les plus de 150 000 milliards de dollars d’actifs des ménages, un tiers était consacré au logement. Mais les avoirs en actions n’étaient pas loin derrière, à plus de 42 000 milliards de dollars (28 %). Juste avant l’éclatement de la bulle Internet en 2000, la répartition équivalente était de 30 % dans l’immobilier et de 25 % dans les actions. Ainsi, l’immobilier et les actions sont tous deux légèrement plus importants qu’ils ne l’étaient à l’époque. Et évidemment, l’ampleur était systémiquement suffisamment importante auparavant pour que lorsque les actions et l’immobilier ont été touchés après la crise immobilière, l’économie a été plongée dans une récession dramatique

Alors, comment les chiffres du CPI ou les décisions de la Fed peuvent-ils y contribuer ? Eh bien, si la Fed parvient à procéder à un atterrissage en douceur parce que l’inflation diminue, alors 2022 sera à peu près aussi mauvaise qu’elle pourrait l’être pendant un certain temps.

En repensant aux périodes où les valeurs boursières ont baissé pendant plus de quelques trimestres ou la plupart du temps sur plusieurs trimestres, 2022 a été la dernière fois que nous avons vu autant de souffrance, avec 3 trimestres de pertes. La dernière fois que nous avons assisté à deux trimestres consécutifs de baisse de la valeur des actions, ce n’était pas en 2020, lorsque le gouvernement a inondé la zone d’argent et a rapidement évité cette situation. C’était en 2011, lorsque nous étions aux prises avec des prix immobiliers toujours en baisse et avec les conséquences d’une récession brutale.

Mais le début des années 2000 et la Grande Crise financière ont été bien pires pour les actions. De la récession de 2007 à sa fin en 2009, nous avons assisté à six trimestres consécutifs de baisses incessantes des marchés. Et après 2000, on en a vu quatre à la suite et huit sur douze. Heureusement, la récession de 1990-91 a été légère, avec des baisses boursières au cours de seulement quatre trimestres sur neuf, sans aucune conséquence consécutive.

Ce qui ressort clairement des données, c’est que ce sont les ralentissements économiques qui déclenchent les baisses les plus importantes et les plus prolongées de la valeur des actions. Et dans la mesure où la Fed parvient à réaliser un atterrissage en douceur en abaissant les taux, 2022 restera dans l’histoire comme 1994, lorsque les actions ont chuté pendant trois ou quatre trimestres pour ensuite augmenter sans relâche après que la Fed ait bloqué l’atterrissage.

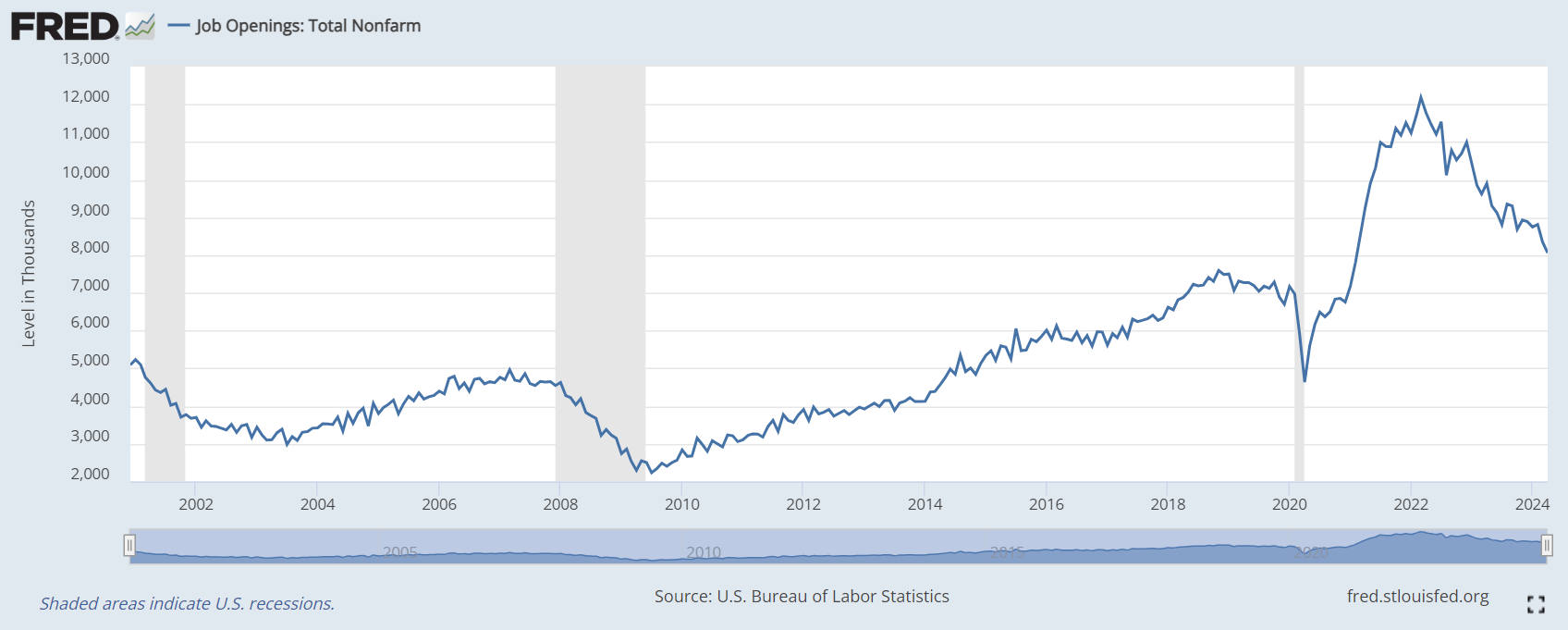

Pour moi, cela signifie une réduction en septembre et deux fois cette année, une réduction plus importante que ce que prévoyait le résumé dit « dot plot » de mercredi des prévisions des responsables de la Fed concernant le taux des fonds fédéraux. Le marché du travail se refroidit. Par exemple, les offres d’emploi dans l’économie américaine sont les plus faibles que nous ayons vues depuis un peu plus de trois ans, et leur nombre chute très rapidement de mois en mois.

En outre, le taux de chômage moyen sur trois mois glissants a augmenté de 0,37 % par rapport à son plus bas niveau sur 12 mois. C’est un niveau qui se rapproche d’un présage de récession, basé sur la règle largement suivie de Sahm , selon laquelle le chômage devient trop lourd à supporter. Si la Fed tarde – comme tous les membres de la Fed ne sont clairement pas d’accord avec deux réductions – et que nous atteignons le chiffre de la règle Sahm de 0,5 %, quelque chose que nous pouvons faire avec un chiffre de 4,1 % pour juin et juillet et un taux de chômage de 4,2 % en En août, la Fed pourrait alors agir trop tard pour obtenir un atterrissage en douceur

Que se passe-t-il alors ? Eh bien, j’ai mentionné que l’investissement passif est différent de l’investissement normal. En effet, les personnes qui investissent sur le « marché » dans son ensemble plutôt que de faire des paris individuels dominent les flux vers les comptes de retraite, alors qu’auparavant, les gestionnaires dits actifs, qui font des paris différenciés sur les actions qui surperforment, étaient la façon dont nous considérions la plupart des gestionnaires de fonds et investisseurs individuels.

J’ai deux statistiques à vous proposer pour démontrer comment cette différence se manifeste.

La première est le fait que même les portefeuilles actifs diversifiés ont été à la traîne par rapport à l’indice S&P 500 des actions américaines à grande capitalisation au cours de 13 des 15 dernières années. Selon Cambria, un gestionnaire d’actifs, cela ne s’est produit qu’une seule fois (juste avant la Grande Dépression) sur près d’un siècle de données. Dans ce contexte , les gestionnaires de fonds actifs perdent globalement face aux fonds indiciels, mais les gestionnaires de fonds plus largement diversifiés sont également perdants parce qu’ils ne sont tout simplement pas suffisamment alloués aux grands jeux dynamiques comme Nvidia cette année.

Et cela m’amène à la deuxième statistique. Torsten Slok a souligné aujourd’hui dans une note adressée à ses clients que « 35 % de l’augmentation de la capitalisation boursière du S&P500 depuis le début de l’année provient d’une seule action », Nvidia. Et pourquoi ? En raison du fonctionnement de l’investissement indiciel. Si une action comme celle de Nvidia augmente en raison de bonnes nouvelles, elle doit être achetée par des fonds indiciels dans les indices où elle est représentée afin de maintenir les fonds en ligne avec l’indice, alimentant ainsi une nouvelle hausse. Et cela continue jusqu’à ce qu’un nombre suffisant d’investisseurs non indiciels vendent leurs titres pour stopper la progression.

Bien entendu, cette même dynamique joue à l’inverse pour les actions qui manquent. Les actions sont vendues à la suite de nouvelles négatives, mais le cours de l’action est complètement chamboulé à mesure que les fonds indiciels et toutes les stratégies d’investissement dynamiques se dégagent sur la nouvelle. Mais dans l’ensemble, dans un marché boursier en hausse, cela devrait conduire à un marché qui augmente sans relâche avec un leadership étroit en raison du biais implicite vers une hausse des bénéfices surprise inhérente à l’armée de fonds indiciels qui ajoutent à leurs investissements.

Tant que l’économie continue de progresser, les bénéfices augmenteront – du moins pour les leaders du marché, dont beaucoup seront des valeurs dites de croissance. Ainsi, les marchés, même s’ils sont censés rester immobiles, continueront à monter à mesure que de nouveaux capitaux seront mis à profit, que les entreprises rachèteront un nombre record d’actions et que les actions de croissance surperformeront. Dans un environnement de croissance en déclin, où la croissance compte encore plus, ce rétrécissement de la dynamique de leadership sur le marché pourrait encore s’accentuer

Il y a bien sûr un inconvénient à tout cela. Et c’est à ce moment-là que le leadership du marché change, ce qui est peu probable en dehors d’une récession lorsque l’on assiste à plusieurs trimestres de baisse des marchés boursiers. La dernière fois que nous avons vu cela, c’était entre 2007 et 2009, avant que les fonds indiciels n’occupent le devant de la scène. Et même alors, le S&P 500 a chuté d’environ 58 %. Mais rappelons-nous qu’il s’agissait davantage d’une question de logement et de crise financière que de simples actions. Selon les chiffres des flux de fonds de la Fed, la valeur du prix de l’immobilier a baissé pendant 13 trimestres consécutifs depuis le début de 2007. Elle a réalisé un minuscule gain au deuxième trimestre 2010 avant de continuer à baisser pendant sept trimestres supplémentaires.

Même regarder le marché boursier après 2000 est un peu trompeur, et pas seulement parce que les fonds indiciels n’étaient pas aussi répandus à l’époque, mais à cause de la bulle Internet. Je considère la dernière véritable récession des variétés maraîchères comme celle qui s’est terminée en 1991, lorsque nous avons constaté l’évolution la plus favorable pour les stocks. Mais encore une fois, c’était avant l’indexation. Comment savoir ce qu’il advient de l’argent 401(k) alors que Nvidia sous-performe et que les fonds indiciels se vendent sans relâche. Il se pourrait qu’un raz-de-marée d’argent quitte les fonds indiciels d’actions, exacerbant le ralentissement économique et transformant un atterrissage en douceur comme celui de 1991 en une bulle éclatant plus proche de celle de 2000. Nous n’en avons pas encore fait le tes