JP Hussman prend des risques réputationnels importants en écrivant clairement ce qu’il écrit:

» j’ai l’impression que la progression du marché spéculatif qui a pris naissance en 2009 a pris fin la semaine dernière«

Il a beau expliquer sa démarche qui consiste a ne pas faire de prévisions mais à analyser la situation qui prévaut, le public et ses confrères retiendront qu’il en quelque sorte annoncé ou diagnostiqué un pic du marché boursier.

On lui en fera le reproche , mais on aurait tort : la démarche de Hussman est rationnelle, cohérente dans le temps et dans la méthodologie. Simplement ici il a enregistre un fait nouveau : une goutte d’eau qui peut faire déborder le vase.

Mais pour l’apprécier, hélas il faut tout lire et tout assimiler! Ce que je vous invite à faire, faites un effort

Ce texte vaut un cours de plusieurs années de gestion et d’analyse financière!

JP HUSSMAN

Autant le dire.

Sur la base de la combinaison actuelle de valorisations extrêmes, de paramètres internes de marché défavorables et en détérioration et d’une rare prépondérance de syndromes d’avertissement dans les données hebdomadaires et désormais quotidiennes, j’ai l’impression que la progression du marché spéculatif qui a pris naissance en 2009 a pris fin la semaine dernière.

À moins d’un changement radical dans la qualité des éléments internes du marché, qui vont rapidement dans le mauvais sens, tout nouveau sommet par rapport à ces niveaux sera probablement marginal. En revanche, les valorisations extrêmes actuelles impliquent un risque potentiel de baisse pour le S&P 500 de l’ordre de 50 à 70 % au cours de la fin de ce cycle.

Il est important de souligner que rien dans notre discipline d’investissement ne repose sur un pic de marché, et chaque élément de notre discipline reste ouvert à un changement des conditions de marché qui encouragerait des perspectives plus constructives. Nous ne voyons tout simplement pas ces conditions à l’heure actuelle.

Comme nos lecteurs de longue date le savent, j’essaie d’éviter les déclarations qui ressemblent à des prévisions. Notre discipline d’investissement ne consiste pas à prévoir, mais à identifier – à aligner nos perspectives sur les conditions dominantes, observables et mesurables.

Étant donné que le S&P 500 vient d’établir un record intra-journalier de 5 505,53 jeudi de la semaine dernière, suggérer que la bulle a atteint un sommet est extrême, même pour moi. Pourtant, comme je l’ai observé lors des pics de 2000 et 2007, nous ne connaissons pas d’autre moyen d’aborder le marché que de demander : « Quelles sont les conditions actuelles ? » et « Comment ces conditions ont-elles été historiquement résolues ? » À l’époque comme aujourd’hui, nous n’avions qu’une seule réponse.

Dans son ensemble – valorisations extrêmes, facteurs internes divergents du marché, action de marché excessive, sentiment euphorique, participation tiède, détérioration du leadership et autres signes avant-coureurs – l’ensemble actuel des conditions de marché ne fournit aucun exemple historique où les actions ont suivi avec des rendements décents.

Au lieu de cela, les « voisins les plus proches » sont soit des sommets majeurs du marché, soit des extrêmes qui ont précédé de fortes corrections.

La raison pour laquelle mon langage est si pointu est que, comme l’a observé Jeremy Grantham à l’approche du pic de janvier 2022, « le sérieux est signalé par le langage que vous utilisez. J’ai toujours essayé de faire une grande différence dans le langage que j’emploie , mais la différence est souvent inutile parce que les gens ne se souviennent pas de ce que vous disiez lorsque vous étiez sérieux. La différence que j’essaie de faire est simplement de la routine; « le marché est cher » et ce qui est significatif. Le significatif est de trois bulles. C’est sérieux.

Devriez-vous modifier votre position d’investissement ici ? Nous ne l’avons pas fait. Que nous soyons ou non à un sommet du marché, nous étions déjà défensifs en raison de valorisations extrêmes, de facteurs internes défavorables et de conditions trop étendues/extended . Si vous êtes un investisseur passif, mon intention n’est pas de vous encourager à abandonner votre discipline. Ce que je crois, cependant, c’est que c’est un moment extraordinairement opportun pour examiner vos expositions aux risques et les prendre au sérieux. Si votre position d’investisseur passif ne vous permet pas de supporter une possibilité réaliste d’une perte de marché bien supérieure à 50 %, ou d’une décennie ou plus pendant laquelle le S&P 500 est à la traîne des bons du Trésor, alors, c’est que vous n’avez pas seulement décidé d’être un investisseur passif. , vous avez décidé d’ignorer l’histoire.

Ainsi, quelle que soit votre discipline, examinez vos expositions aux risques.

Il est utile de garder à l’esprit que chaque fois que vous modifiez une partie de votre position d’investissement, vous le regretterez. Si vous vendez une partie de vos avoirs et que le marché continue de progresser, vous regretterez d’avoir vendu quoi que ce soit. Si vous vendez une partie de vos avoirs et que le marché baisse, vous regretterez de ne pas en avoir vendu davantage. Il en va de même pour les achats. Il y aura toujours des regrets. La clé est d’en être conscient dès le départ et de choisir un niveau de regret acceptable . Pour ce faire, vous examinez votre exposition au risque, en tenant compte à la fois des rendements potentiels et des pertes potentielles. C’est mon principal espoir en écrivant ce commentaire.

Lâcher la balle (« Pourquoi écouter un permabear ? »)

Avant d’examiner les conditions actuelles du marché, je pense qu’il est important de décrire comment – après avoir admirablement traversé des décennies de cycles de marché, de bulles et de krachs – j’ai laissé tomber la balle dans le demi-cycle spéculatif depuis la crise financière mondiale (GFC) de 2008-2009. Aucune explication ne nous donne une machine à remonter le temps ou une refonte, mais si vous êtes enclins à suivre notre travail tout en ayant du mal à comprendre ce trébuchement, j’espère que cette brève discussion nous apportera une certaine confiance à mesure que nous avançons – à un moment où la confiance dans notre travail peut vous être particulièrement utile, vous ou vos clients.

Comme je l’ai déjà expliqué, avant la GFC/Grande Crise Financière, nos méthodes d’investissement étaient principalement influencées par les cycles financiers et économiques américains depuis 1940. Comme de nombreux conseillers, je considérais les données de l’époque de la Grande Dépression comme obsolètes. Alors que nous étions passés à des perspectives positives fin octobre 2008 après une chute du marché de plus de 40 %, les pertes d’emplois et les tensions bancaires qui ont suivi ne ressemblaient à rien de ce qui a été observé dans les données d’après-guerre. Pour le meilleur ou pour le pire, j’ai décidé que j’avais l’obligation fiduciaire de tester nos méthodes par rapport aux résultats de l’ère de la Dépression. L’effort visant à concilier ce que j’ai appelé notre « problème des deux ensembles de données » nous a finalement conduit à adopter un ensemble de méthodes d’ensemble pour classer les conditions du marché.

L’approche d’ensemble a parfaitement fonctionné à travers l’histoire et les données de validation. Elle a également capturé un élément fiable de l’histoire du marché. Quel que soit l’échantillon aléatoire d’histoire que l’on puisse choisir, les syndromes « surévalué, suracheté, trop haussier » constituaient presque toujours la première branche de l’arbre décisionnel séparant les résultats favorables et défavorables du marché. Les poches d’air, les paniques et les krachs qui ont régulièrement suivi ces extrêmes m’ont convaincu qu’une réponse baissière était raisonnable. En raison de leur fiabilité historique, les caractéristiques excessives du comportement du marché ont eu la priorité dans les ensembles, avant l’uniformité ou la divergence des éléments internes du marché.

Malheureusement, la spéculation en quête de rendement menée par la Fed et la nouveauté des politiques de taux d’intérêt zéro ont encouragé les investisseurs à spéculer longtemps, plus longtemps après l’apparition même des syndromes extrêmes de « surévaluation, surachat et haussier ». À la lumière d’un siècle de cycles de marché, ignorer ces extrêmes semblait équivaloir à balancer une batte de baseball sur un nid de frelons et à s’attendre à ce qu’elle disperse des bonbons comme une piñata. Mais dans un contexte de taux d’intérêt nuls, tant que nos mesures des paramètres internes du marché étaient également favorables, c’était des bonbon. Rien que des bonbons.

Après de multiples tentatives d’adaptation des méthodes d’ensemble à l’aide de diverses superpositions, nous avons finalement abandonné cette mise en œuvre en 2021. Comme je l’ai observé en septembre de la même année, nous avons explicitement donné la priorité au statut des acteurs internes du marché dans notre discipline, nous avons adopté des limites de position plus souples et des filets de sécurité pour Nous avons traversé des extrêmes comme ceux de 1929-1932 et de 2008-2009, mis fin à notre dépendance à l’égard de « limites » trop étendues et élargi la gamme de valorisations dans laquelle nous pouvons nous attendre à être constructifs.

Une caractéristique importante de ces adaptations est qu’elles donnent la priorité à des facteurs mathématiquement liés à la définition des rendements totaux . Celles-ci incluent non seulement les valorisations, mais également les pressions sur l’évolution des valorisations (pour en savoir plus, voir Les facteurs structurels des rendements des investissements ). Appliqué à des données historiques, le résultat est une version similaire, mais plus constructive et flexible, de la discipline qui nous a si bien servi lors des cycles de marché antérieurs à 2009. Comme toujours, les profils rendement attendu/risque de marché les plus favorables apparaîtront généralement lorsqu’un Le recul des valorisations s’accompagne d’une amélioration des paramètres internes du marché.

Notre attitude défensive actuelle est intentionnelle. La principale raison pour laquelle je n’ai pas préconisé une position constructive depuis 2021 est que les paramètres internes du marché sont restés divergents tout au long de cette période, que les valorisations restent au-delà des extrêmes de 1929 et de 2000, et que je reste d’avis que la période depuis 2021 comprend la formation supérieure prolongée de l’uen des trois grandes bulles spéculatives de l’histoire des États-Unis.

Dans le même temps, il convient de noter que la composante moyenne du S&P 500 est à la traîne des bons du Trésor depuis 2021, et que le S&P 500 pondéré en fonction de la capitalisation n’est en avance sur les rendements des bons du Trésor que depuis fin avril. Je soupçonne que même cette avancée récente sera brève, mais dans tous les cas, nous réagirons aux conditions du marché à mesure qu’elles évoluent.

Valorisations, internes et surextension

Notre discipline d’investissement consiste à aligner nos perspectives de marché sur les conditions dominantes, observables et mesurables, et à modifier nos perspectives à mesure que ces conditions évoluent. Aucune prévision n’est requise.

Rien dans notre discipline ne repose sur des valorisations ou des marges bénéficiaires pour se rapprocher de leurs normes historiques à l’avenir, et nous n’excluons pas non plus d’interminables épisodes futurs d’intervention de la Fed. Le problème actuel réside dans la nature extrême des conditions de marché.

Pour comprendre pourquoi nos opinions sur les conditions actuelles du marché sont si précises, il est utile de revoir les éléments fondamentaux de notre discipline d’investissement et les horizons sur lesquels ils comptent – du long terme au court terme.

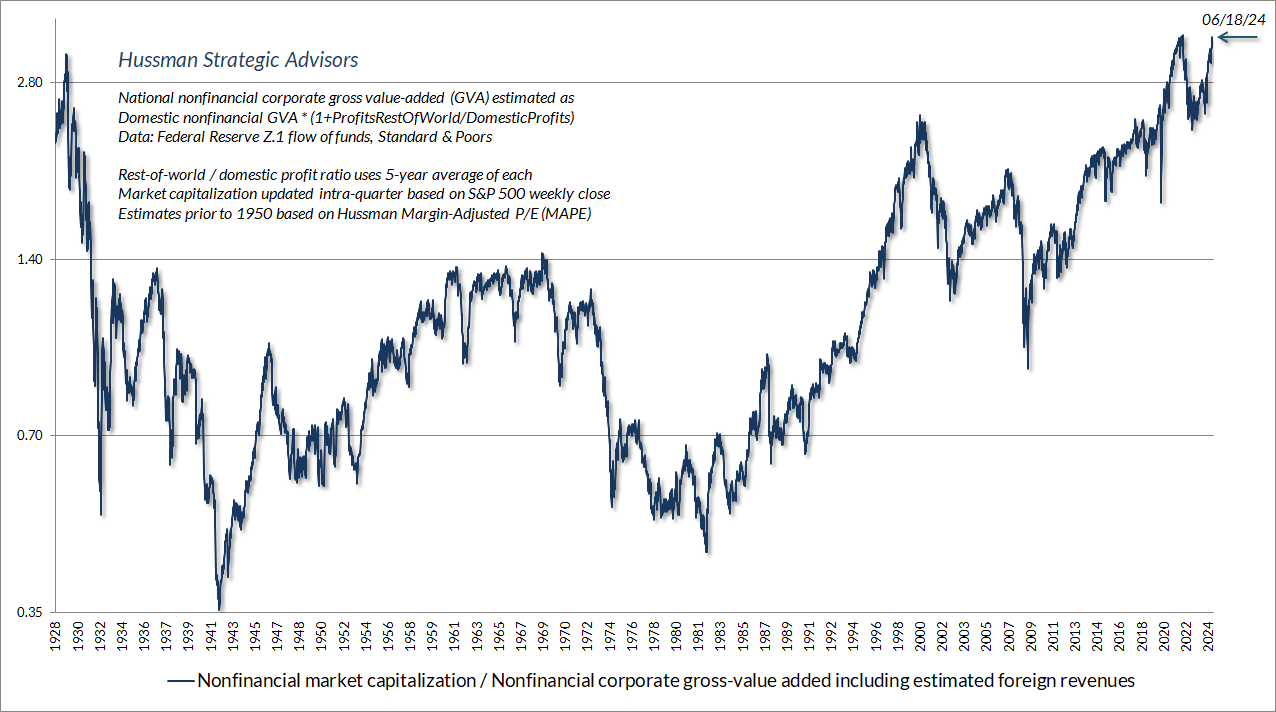

Le graphique ci-dessous présente notre évaluation la plus fiable des valorisations boursières, basée sur la corrélation avec les rendements totaux réels ultérieurs du S&P 500 au cours des cycles de marché à travers l’histoire. Le graphique montre le rapport entre la capitalisation boursière non financière et la valeur ajoutée brute, y compris les revenus étrangers estimés.

Le niveau actuel dépasse à la fois les extrêmes de 1929 et de 2000, et est plus élevé que n’importe quel autre moment de l’histoire, à l’exception des cinq semaines entourant le pic du marché de janvier 2022.

Bien entendu, des valorisations extrêmes n’impliquent pas nécessairement à elles seules des pertes de marché à court terme. Si la surévaluation suffisait à faire baisser le marché, il serait impossible d’atteindre des valorisations comme celles de 1929, 2000, 2022 et comme celles d’aujourd’hui.

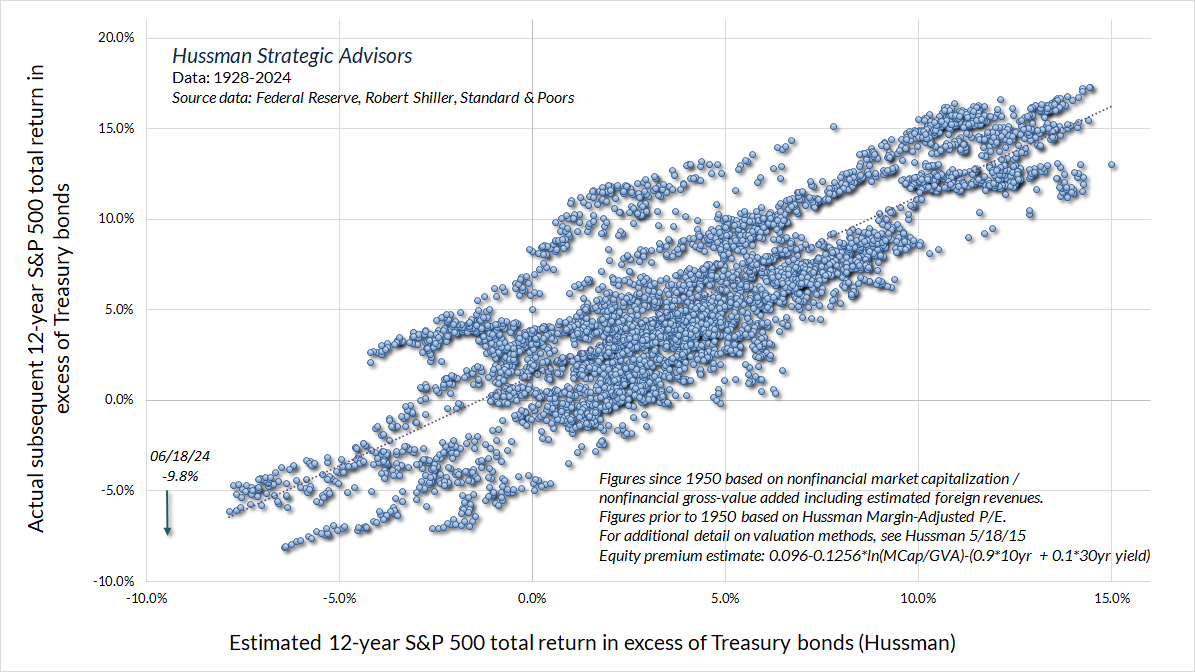

Pour mettre en perspective les valorisations extrêmes actuelles, le graphique ci-dessous montre notre estimation des rendements totaux du S&P 500 sur 12 ans au-delà, en plus des rendements du Trésor. Il s’agit de l’estimation la plus fiable de la « prime de risque sur actions » que nous ayons examinée ou développée, et elle est mieux corrélée aux résultats réels ultérieurs que le « modèle de la Fed » (rendement du bénéfice d’exploitation du S&P 500 – rendement du Trésor à 10 ans), que le « modèle excédentaire » CAPE Yield » de Shiller, Black et Jirav, et les estimations annuelles produites par Aswath Damodaran, dont j’admire le travail même si je ne suis pas d’accord.

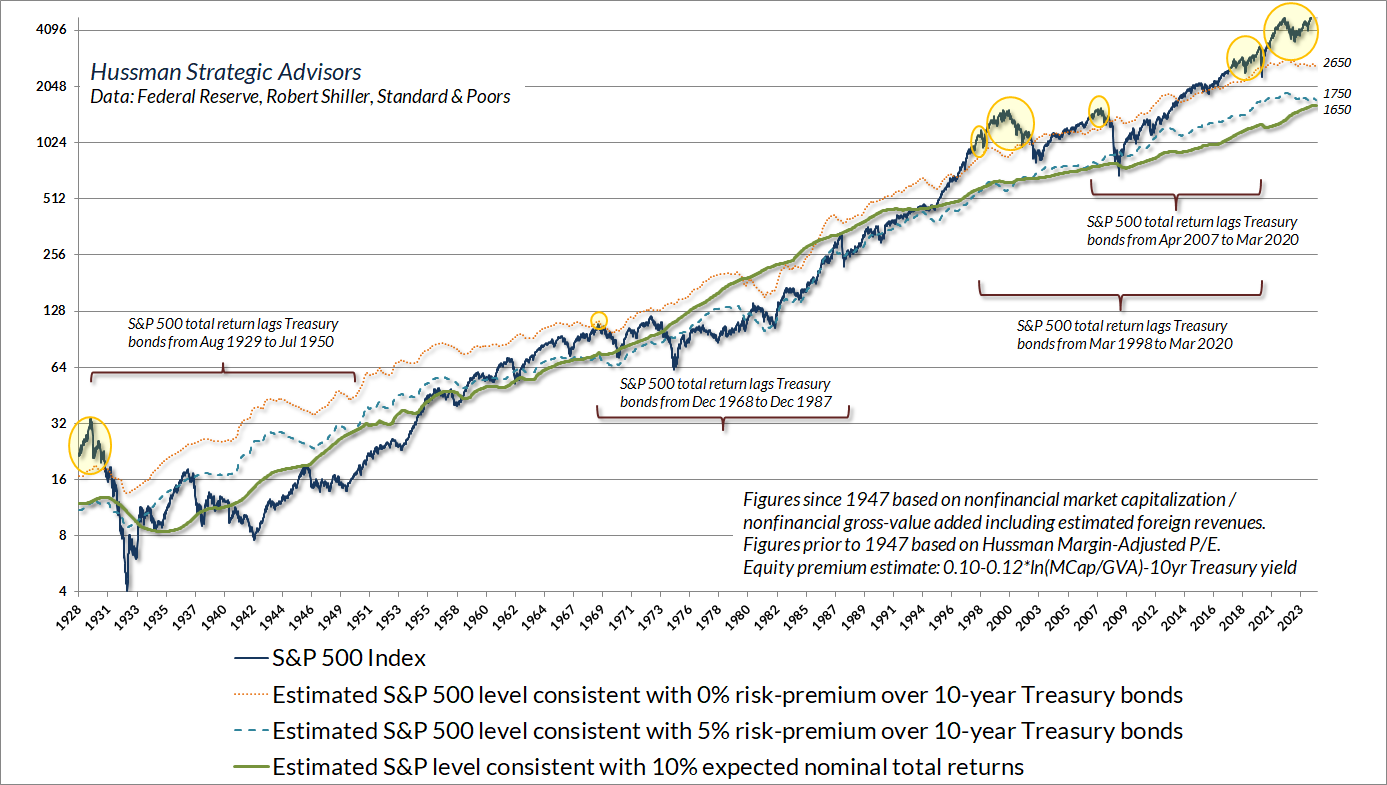

Le graphique ci-dessous offre une vue d’ensemble des valorisations. La ligne bleue est l’indice S&P 500. La ligne verte représente le niveau estimé des valorisations que nous associons aux rendements à long terme attendus, historiquement ordinaires, en moyenne de 10 % par an. Nous n’exigeons pas que le marché revienne à nouveau sur cette ligne verte, mais c’est le niveau que nous associerions à des rendements attendus de 10 % par an. La raison pour laquelle nous comparons les valorisations de cette manière est simple : lorsque les analystes affirment que les actions sont « justement évaluées » par rapport à tel ou tel taux d’intérêt, ce qu’ils font en réalité, c’est modifier discrètement leurs hypothèses sur les futurs rendements boursiers qui seront acceptables pour les investisseurs. investisseurs.

Note BB Quand un analyste vous dit qu’une action est correctement évaluée, si il était compétent et honnête, il devrait toujours ajouter… pour obtenir telle ou telle performance . Une action n’est jamais correctement évaluée dans l’absolu, non est est évaluée pour procurer un rendement donné de 2%, 5% 10 % ou autre; Puisque la performance dépend de l’valuation initiale!

À mon avis, il est plus simple de comparer les valorisations sur la base d’un niveau fixe (même arbitraire) de rendement attendu, puis de montrer comment différents niveaux de rendements attendus modifieraient cet indice de référence.

Ainsi, dans le graphique ci-dessous, la ligne pointillée orange représente le niveau estimé du S&P 500 qui serait cohérent avec des rendements totaux attendus égaux au rendement en vigueur des bons du Trésor à 10 ans (une prime de risque de 0 %).

La ligne pointillée bleue montre le niveau estimé du S&P 500 qui serait cohérent avec une prime de risque historiquement normale de 5 % au-dessus des rendements du Trésor.

Les bulles jaunes indiquent les moments où notre estimation des rendements totaux du S&P 500 à 10 ans est tombée en dessous des rendements du Trésor. Sans surprise, ceux-ci étaient généralement suivis de « longs voyages vers nulle part », au cours desquels le S&P 500 était à la traîne des rendements du Trésor pendant une décennie ou plus.

Là encore, les valorisations ne correspondent pas aux prévisions, notamment à court terme. Néanmoins, les niveaux actuels, ainsi que l’expérience historique sur des cycles complets, peuvent aider à expliquer pourquoi nous estimons que le risque potentiel de baisse sur un cycle complet pourrait être de l’ordre de 50 à 70 %. Comme le disait Don Hays : « L’évaluation ne vous dit pas quand, mais elle vous indique jusqu’où ». (avec Paul Kostyak)

Une note sur les marges bénéficiaires

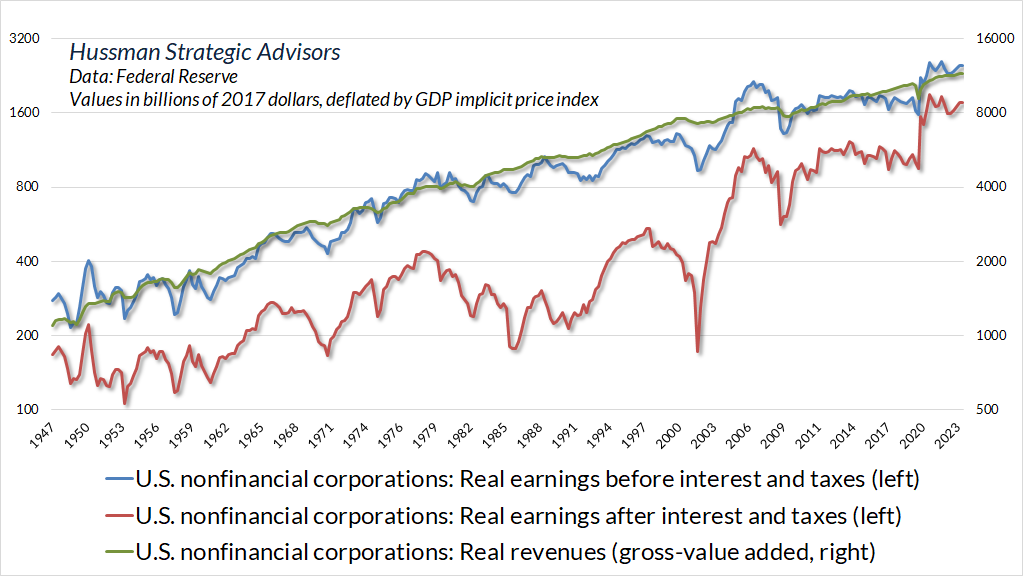

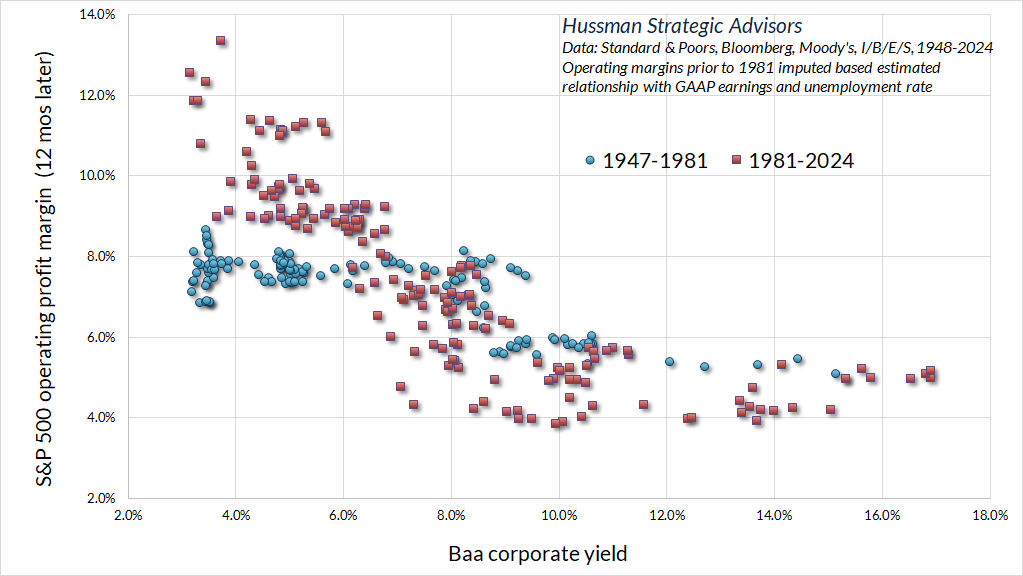

Je me rends compte que de nombreux investisseurs sont enclins à renoncer aux multiples cours/revenus, voire même aux valorisations, croyant que la dynamique économique a changé et que les marges bénéficiaires maintiendront un plateau élevé en permanence. Selon cet argument, comme je l’ai détaillé dans le commentaire de mars, Capitulation universelle et aucune marge de sécurité , le fait est que les marges bénéficiaires des sociétés non financières américaines, avant intérêts et impôts , n’ont pas sensiblement changé depuis 75 ans.

La ligne bleue dans le graphique ci-dessous montre les bénéfices réels des sociétés non financières américaines avant intérêts et impôts (échelle de gauche). La ligne verte représente les revenus réels (valeur ajoutée brute) des sociétés non financières américaines (échelle de droite). Les deux échelles sont proportionnelles. Notez que les lignes bleues et vertes ont grandi en tandem au fil du temps, avec très peu de variations relatives. C’est une autre façon de dire que les marges bénéficiaires des entreprises – avant intérêts et impôts – ont très peu fluctué au fil du temps.

En revanche, la ligne rouge représente les bénéfices réels des sociétés non financières américaines après intérêts et impôts. La seule différence entre la ligne bleue et la ligne rouge, par définition, concerne les intérêts et les impôts. Ce sont ces facteurs qui ont donné l’impression d’une augmentation inexorable des marges bénéficiaires aux États-Unis.

L’impact des réductions d’impôts sur les marges bénéficiaires des entreprises était presque terminé au début des années 1980. Certes, les taux d’imposition légaux ont encore baissé depuis, mais les paiements d’impôts en pourcentage des revenus des sociétés n’ont pas beaucoup changé en 40 ans.

Cela laisse la baisse des coûts d’intérêt depuis 1980 jusqu’à aujourd’hui comme moteur évident de l’expansion de la marge bénéficiaire au cours des dernières décennies. Il ne faut donc pas s’étonner que les marges opérationnelles du S&P 500 depuis les années 1980 soient bien corrélées aux rendements des obligations d’entreprises. En effet, cette corrélation s’est progressivement accrue parce que le ratio dette des entreprises/revenus des entreprises s’est approché de 1 pour 1.

Étant donné que les entreprises américaines ont réalisé une vague massive de refinancement de leurs dettes en 2020 et 2021, les coûts d’intérêt des entreprises n’atteignent pas encore les taux plus élevés de ces dernières années. Cet impact deviendra plus évident à mesure que nous nous heurterons à un mur de refinancement d’ici 2027. Le commentaire de mars contient une discussion beaucoup plus large sur les marges et la composition du marché.

Les internes du marché

Du point de vue des rendements à long terme et du risque de cycle complet, les valorisations sont extrêmement informatives. Mais sur des segments plus courts du cycle de marché, nous pensons que la psychologie des investisseurs en matière de spéculation ou d’aversion au risque est le principal moteur des rendements.

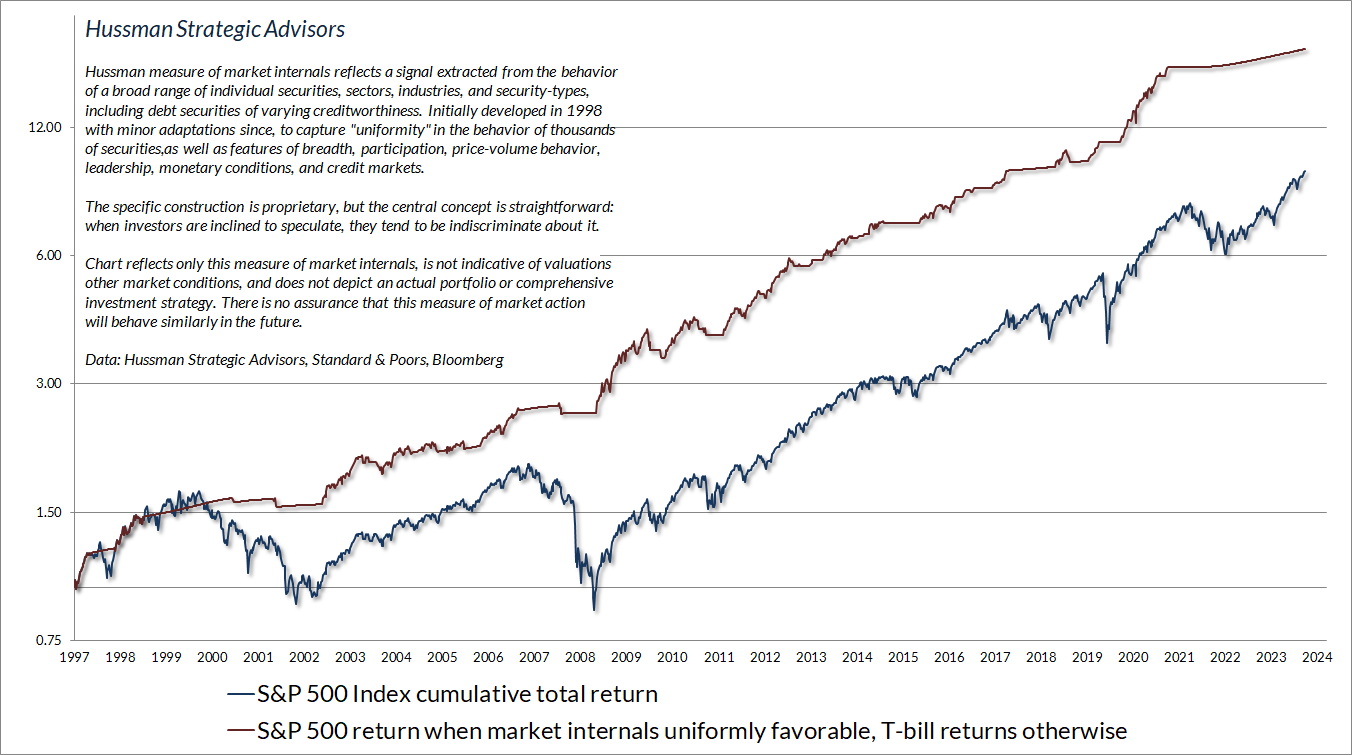

Lorsque les investisseurs sont enclins à spéculer, ils ont tendance à ne faire aucune distinction à ce sujet. C’est pourquoi nous évaluons la psychologie des investisseurs en nous basant sur l’uniformité ou la divergence des actions du marché sur des milliers d’actions, d’industries, de secteurs et de types de titres, y compris les titres de créance de solvabilité variable. .

Le graphique ci-dessous présente le rendement total cumulé du S&P 500 dans les périodes où notre principal indicateur des paramètres internes du marché a été favorable, augmentant autrement les intérêts des bons du Trésor. Le graphique est historique, ne représente aucun portefeuille d’investissement, ne reflète pas les valorisations ou d’autres caractéristiques de notre approche d’investissement et ne constitue pas une garantie des résultats futurs.

Depuis le pic du marché de janvier 2022, la composante moyenne du S&P 500 n’a pas fait mieux que les bons du Trésor, et même l’indice pondéré par la capitalisation n’a devancé les bons du Trésor que depuis avril.

Malgré cela, il est naturellement frustrant que les données internes soient restées défavorables au milieu de ce qui semble être une tendance haussière « évidente » au cours des derniers mois. Dans une large mesure, la situation défavorable des données internes des marchés reflète une combinaison de spéculation de plus en plus étroite et de conditions économiques qui continuent de se rapprocher du seuil de récession (même si nous aurions encore besoin de davantage de preuves pour anticiper une récession avec confiance).

Note BB: confère mon article récent ou j’explique que la concentration de l’intérêt boursier sur une poignée de valeurs n’est ps un signe de bonne santé et de force mais au contraire un signe de faiblesse et de problèmes latents ou à venir.

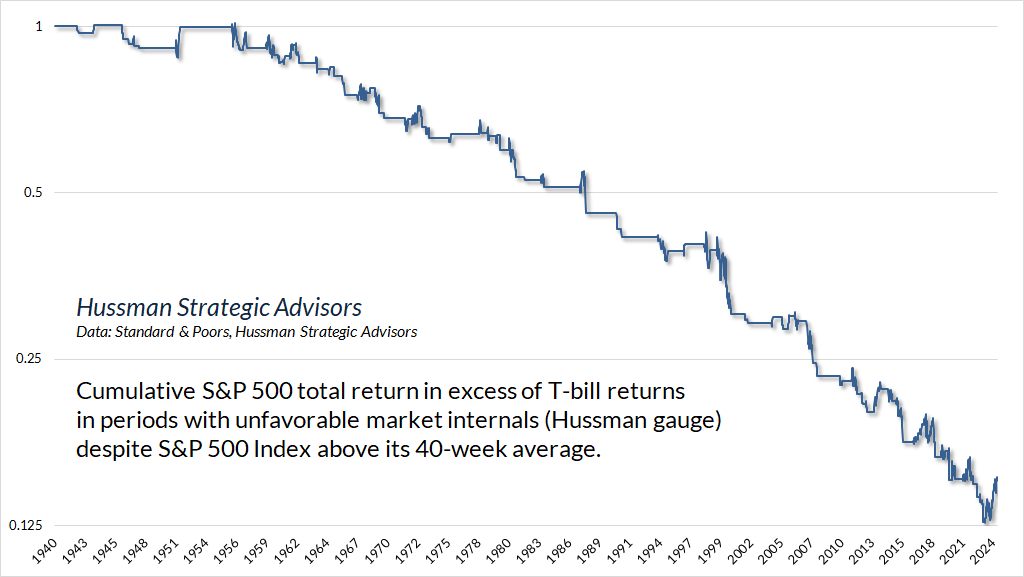

Il n’est pas particulièrement inhabituel que les acteurs internes du marché soient en désaccord avec les mesures populaires de suivi des tendances. Heureusement, lorsque les facteurs internes du marché ont été défavorables, alors que la « tendance » du S&P 500 a été favorable sur la base de mesures de suivi de tendance populaires (par exemple, le S&P 500 au-dessus de sa moyenne mobile sur 40 semaines), les facteurs internes ont généralement dominé. En moyenne, les actions ont perdu de la valeur dans ces conditions, mais pas toujours immédiatement. Comme je l’ai noté dans des commentaires précédents, nous constatons le même résultat lorsque les facteurs internes sont défavorables et que la Fed assouplit ses taux, ou que les bénéfices augmentent, ou qu’une foule d’autres conditions apparemment attrayantes sont en place. Il suffit de dire que je ne crois pas que les composants internes « manquent » de quoi que ce soit ici.

Nous assistons certainement à de la spéculation sur les valeurs technologiques glamour, mais dans un contexte interne défavorable, même cette situation se termine généralement mal.

Le principal obstacle à notre discipline en matière de couverture d’actions à court terme est que la spéculation étroite peut stimuler les indices pondérés par la capitalisation que nous utilisons pour couvrir, sans grand bénéfice pour un portefeuille d’actions largement diversifié. Nous avons constaté la même chose à l’approche des pics de marché de 2000, 2007 et 2020. Rien ne garantit que ces vents contraires soient derrière nous, mais ils ont tendance à être de courte durée.

Surextension, compression, inversion et transition de phase

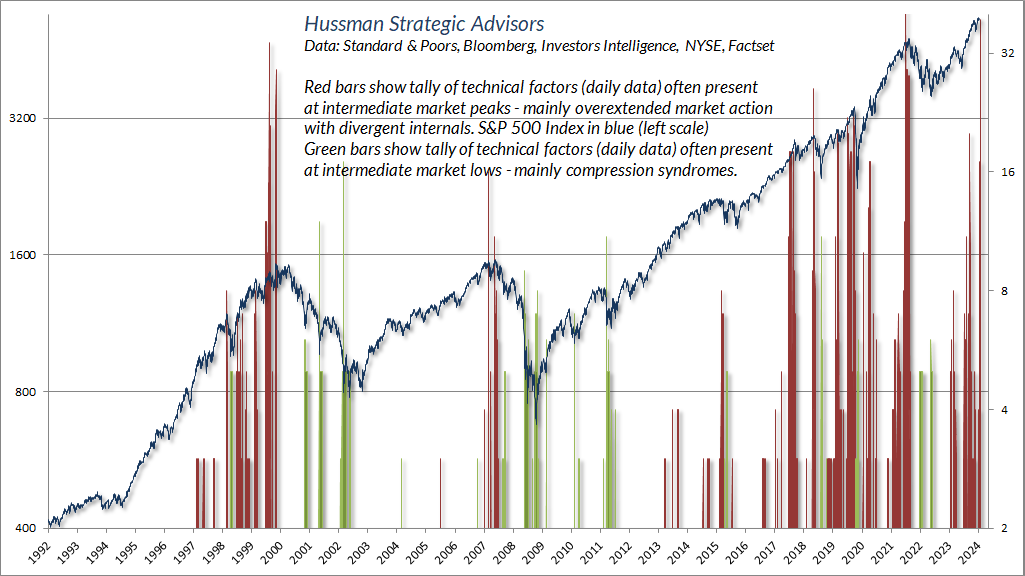

Je décris souvent la combinaison de valorisations élevées et de facteurs internes défavorables du marché comme une situation de « trappe », car de fortes pertes ont tendance à émerger de cette combinaison, notamment en 1987, 2000, 2007, fin 2018, début 2020 et 2022, entre autres. Pourtant, comme nous l’avons vu ces derniers mois, même les acteurs internes défavorables n’étiquettent pas les extrêmes ni n’identifient les points de risque les plus extrêmes.

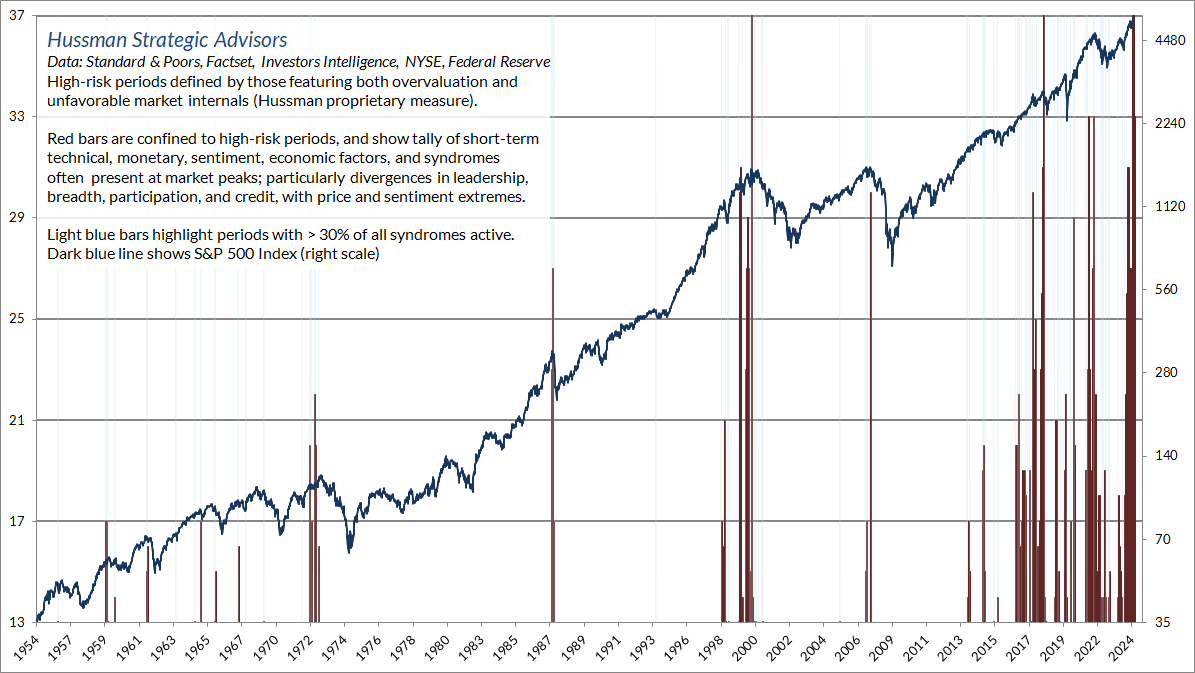

Une fois cette « trappe » ouverte, notre attention se porte sur les affections trop étendues et les syndromes associés. Au cours des quatre dernières décennies, j’ai développé et collecté de nombreux syndromes et relations intéressants qui ont tendance à se produire aux extrêmes du marché. Je discute souvent de l’utilisation de termes tels que « surextension », « dispersion » et « renversement ». Ayant grandi en tant que fils de deux médecins, j’utilise le terme « syndrome » pour décrire une combinaison de caractéristiques observables qui peuvent être associées à un résultat spécifique. Certaines caractéristiques de la valorisation, de la psychologie des investisseurs et du comportement des prix apparaissent, à un degré ou à un autre, lorsque la peur de rater une occasion devient particulièrement extrême et que le champ de la spéculation devient particulièrement étroit.

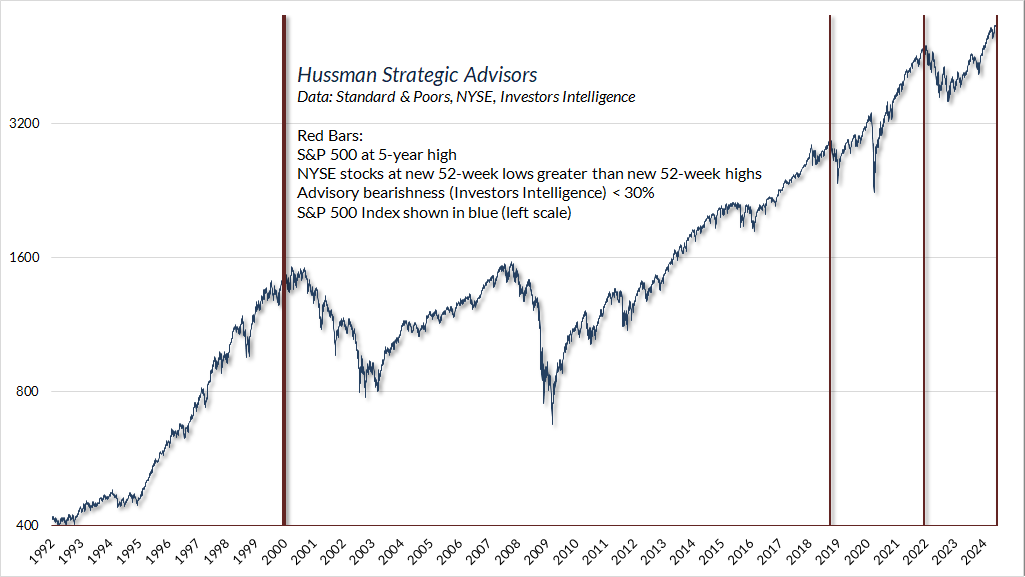

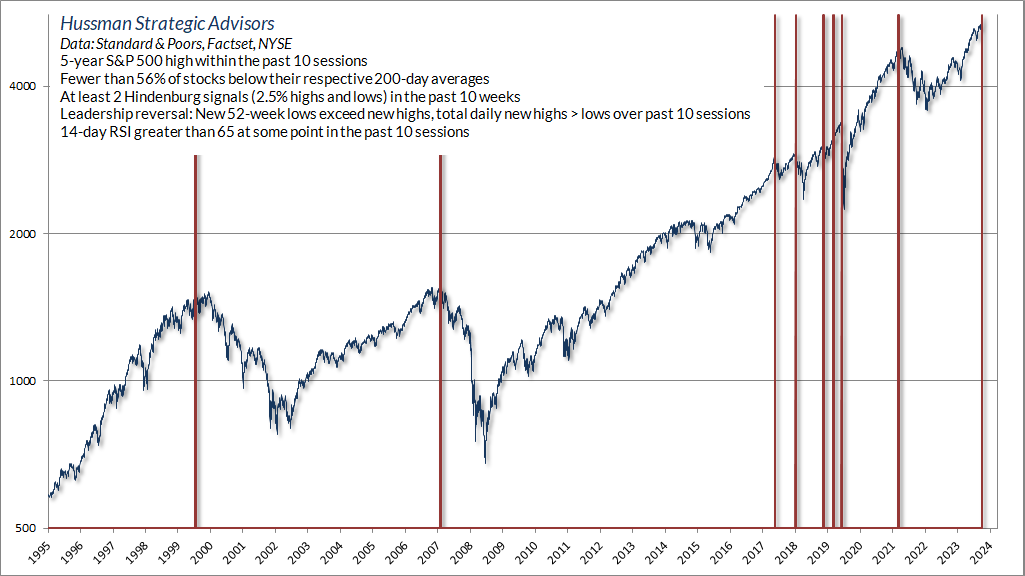

À titre d’exemple très simple, voici quelque chose que vous ne voyez pas très souvent : un plus haut sur 5 ans dans le S&P 500 avec un leadership négatif (plus d’actions aux nouveaux plus bas sur 52 semaines que aux nouveaux plus hauts), particulièrement associé à très peu de sentiment baissier. Cette combinaison, aussi simple qu’elle puisse paraître, est le signe d’un problème sous la surface. Nous avons vu celui-ci le lundi 17 juin.

Nous ne considérons aucun syndrome individuel comme hautement informatif en soi. Au lieu de cela, nous recherchons les points qui en présentent une prépondérance. La raison pour laquelle nous suivons des quantités considérables de ces syndromes est la même raison pour laquelle nous basons notre évaluation des paramètres internes du marché sur des milliers de titres : l’uniformité transmet des informations. J’en ai discuté dans notre mise à jour intermédiaire spéciale de fin novembre 2021 intitulée Motherlode , quelques semaines et 2 % avant le pic du marché de janvier 2022.

Nous avons constaté une nouvelle prépondérance de ces syndromes d’alerte au cours des deux dernières semaines. En données hebdomadaires, le chiffre dépasse celui des pics de 1972, 1987, 2007, 2020 et 2021, et n’a d’égal que le pic de 2000 et le pic moins mémorable de septembre 2018 (qui a été suivi d’une chute rapide de près de 20 %). % dans le S&P 500).

Dans un commentaire spécial plus tôt ce mois-ci ( Skating by the Trap Door ), j’ai observé que la « goutte d’eau » de l’action du marché dans les données quotidiennes serait la dispersion et le renversement du « leadership ». La raison est la même que celle que j’ai notée à l’approche du pic du marché de 2007 :

L’une des meilleures indications de la volonté spéculative des investisseurs est « l’uniformité » de l’action positive du marché à travers un large éventail de facteurs internes… J’ai noté au fil des années que les baisses substantielles du marché sont souvent précédées d’une combinaison de dispersion interne, où le Le marché enregistre simultanément un nombre relativement important de nouveaux plus hauts et de nouveaux plus bas parmi les actions individuelles, ainsi qu’un renversement de leadership, où les statistiques passent d’une majorité de nouveaux plus hauts à une majorité de nouveaux plus bas au cours d’un petit nombre de séances de négociation.

« Cela ressemble beaucoup à ce qui se produit lorsqu’une substance passe par une « transition de phase », par exemple, d’un gaz à un liquide ou vice versa. Des parties du matériau commencent à agir distinctement, comme si les particules choisissaient entre les deux phases, et à mesure que la transition approche de son « point critique », vous commencez à observer des amas plus grands alors qu’une phase prend la priorité et que les particules qui ont « fait un choix » affectent leurs voisins. Vous observez également des oscillations rapides entre ordre et désordre dans les particules restantes. Ainsi, une transition de phase se caractérise par une dispersion interne suivie d’un renversement de leadership. Mon impression est que cette analogie s’étend également à la tendance du marché à connaître une volatilité croissante à des intervalles de 5 à 10 minutes avant des baisses importantes.

– John P. Hussman, Ph.D., Market Internals Go Negative, 30 juillet 2007

Voici l’un des nombreux syndromes que nous surveillons et qui capture les éléments de base d’une « transition de phase ». À lui seul, je le considère comme un indicateur utile mais insuffisant des conditions du marché. Cependant, en combinaison avec des avertissements spéculatifs beaucoup plus larges, c’est l’une des « goutte d’eau » que j’ai décrites il y a quelques semaines. Nous l’avons vu vendredi dernier.

Le vendredi 21 juin, notre décompte des syndromes d’alerte dans les données quotidiennes a dépassé les niveaux de 2000, 2007, fin 2018 et début 2020, n’ayant d’égal que le pic que nous avons observé en novembre 2021, lorsque j’ai publié Motherlode . Ces syndromes n’ont rien de magique, mais lorsque des dizaines d’entre eux surviennent en même temps, nous y prêtons attention.

En résumé, une manière simplifiée de comprendre nos perspectives de marché est de considérer que les valorisations éclairent nos visions à long terme et sur le cycle complet, que les éléments internes du marché éclairent nos visions à moyen terme, et qu’une multitude de syndromes hebdomadaires et quotidiens liés à la surextension, à la compression, à la transition de phase, et le renversement éclairent nos perspectives à court terme. Je ne pense pas qu’il soit généralement possible d’identifier les hauts et les bas du marché en temps réel, mais il y a des moments inhabituels dans l’histoire où l’on observe un déluge soudain de conditions qui suggèrent un paroxysme spéculatif ou une capitulation par aversion au risque. Notre discipline d’investissement consiste à aligner nos perspectives sur des mesures observables, identifiables et quantifiables, et aucune prévision n’est requise. C’est juste que de temps en temps, ces mesures observables arrivent par seau.

Même un pic spéculatif n’impliquerait pas nécessairement des pertes immédiates sur le marché. Les sommets de clôture et intrajournaliers de la bulle technologique se sont produits le 24 mars 2000, suivis d’une forte baisse initiale. Mais l’indice S&P 500 a atteint presque le même niveau le 1er septembre 2000 et a légèrement dépassé le sommet du 24 mars 2000 sur la base du rendement total. De même, le « filon mère » de signaux d’alarme que nous avons observé en novembre 2021 a été suivi d’une baisse initiale, mais le plus haut de clôture du S&P 500 s’est produit plusieurs semaines plus tard, le 3 janvier 2022, à un niveau environ 1,1 % au-dessus du niveau tardif. Le plus haut intra-journalier de novembre.

Comme toujours, nos perspectives changeront à mesure que les conditions observables du marché changeront.

Croissance du glamour, nouvelles ères et destruction créatrice (« … mais l’IA »)

Une partie de cette discussion est tirée du commentaire de juin 2021, Alice’s Adventures in Equilibrium.

L’ensemble du concept des actions glamour est une reproduction parfaite de 1929 et, dans une mesure extraordinaire, les secteurs sont les mêmes. En 1929, le stock glamour était une entreprise d’électronique – RCA – bien que le mot électronique n’ait pas été inventé. Les investisseurs pensaient qu’il devait y avoir de la magie dans tout processus industriel qu’ils ne comprenaient pas, et c’est toujours le cas.

John Kenneth Galbraith, New York Times, 3 mai 1970

La croissance économique apparaît toujours à la pointe. Les nouvelles entreprises dotées de nouvelles innovations apportent un nouvel ajout à l’activité économique antérieure, et leur croissance au cours des premières années est presque toujours spectaculaire. À mesure que les entreprises grandissent, elles connaissent progressivement une croissance plus lente et une rentabilité moindre, à la fois parce qu’elles saturent progressivement leurs opportunités de marché et aussi parce que la concurrence émerge progressivement. De nouvelles entreprises glamour prennent place au sommet. Alors que les investisseurs redécouvrent l’idée d’une « nouvelle ère » à chaque pic spéculatif, la réalité est que la croissance économique n’est rien d’autre que l’introduction constante de nouvelles ères.

En termes simples, l’augmentation à long terme du niveau de vie ne reflète pas simplement l’augmentation continue de la production d’un seul « bien représentatif », mais plutôt l’introduction progressive de nouvelles inventions, technologies et produits qui satisfont des besoins antérieurs non satisfaits.

Alors que les investisseurs redécouvrent l’idée d’une « nouvelle ère » à chaque pic spéculatif, la réalité est que la croissance économique n’est rien d’autre que l’introduction constante de nouvelles ères.

Il y a près d’un siècle, Joseph Schumpeter offrait ce que je considère toujours comme la meilleure description de la façon dont la croissance économique émerge dans une économie de libre entreprise, fournissant un cadre essentiel pour que les investisseurs comprennent le « glamour » des entreprises de croissance qui émergent d’un cycle économique pour se développer. le suivant. Dans ses travaux sur le développement économique, Schumpeter a reconnu le rôle essentiel des entrepreneurs dans la promotion de la croissance économique grâce à l’introduction de nouveaux produits.

Lorsque Schumpeter décrivait la « destruction créatrice » et Adam Smith la « main invisible », ils envisageaient un système économique dans lequel les opportunités potentielles de profit créeraient une incitation à l’innovation de la part de ceux qui étaient les plus capables de répondre aux besoins non satisfaits. Mais ils considéraient également que les profits étaient intrinsèquement autodestructeurs, car les opportunités de profit encourageraient une activité « semblable à un essaim » d’autres entrepreneurs. Cette concurrence augmenterait la production et produirait simultanément de la croissance économique tout en érodant les profits excessifs.

Comme l’essor et le déclin des fortunes industrielles constituent le fait essentiel de la structure sociale de la société capitaliste, à la fois l’émergence de ce qui est, dans un cas isolé, un gain essentiellement temporaire, et son élimination par le fonctionnement du mécanisme concurrentiel, Il s’agit évidemment de bien plus que des phénomènes de « friction », tout comme le processus de sous-vente par lequel le progrès industriel se produit dans une société capitaliste et par lequel ses réalisations se traduisent par des revenus plus élevés partout dans le monde.

– Joseph Schumpeter, L’instabilité du capitalisme (1928)

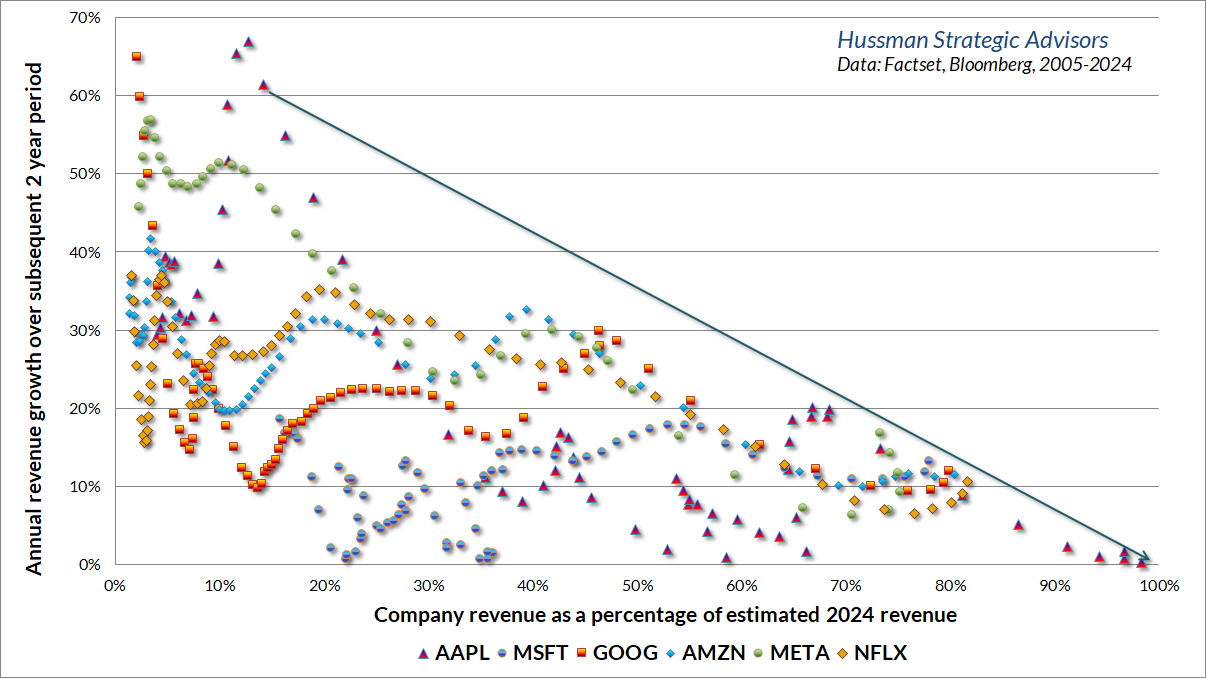

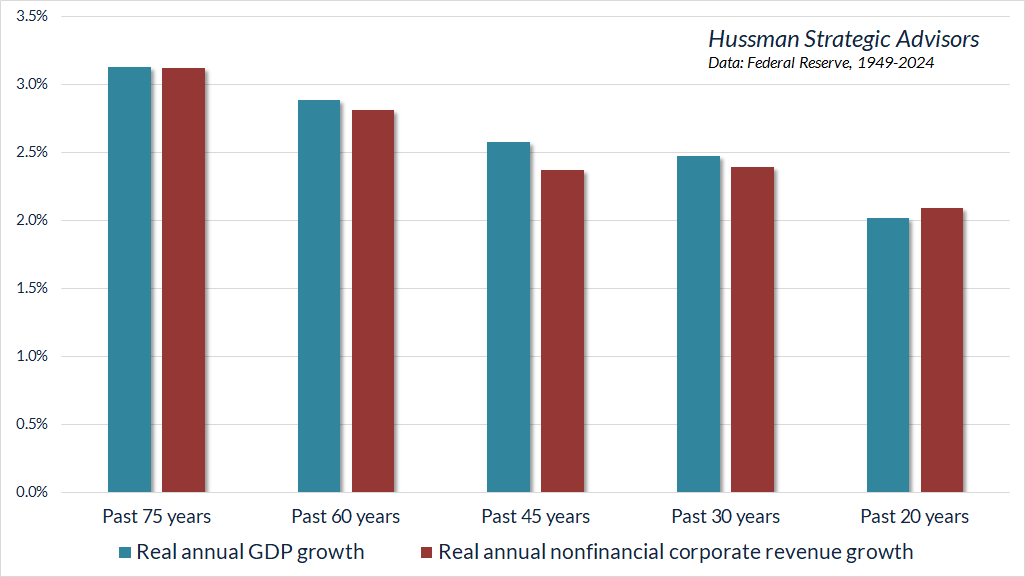

Le fait est que la couche la plus dynamique de l’économie se renouvelle constamment. Les dirigeants précédents ne partent généralement pas, mais ils mûrissent. Le graphique ci-dessous montre la trajectoire de croissance de plusieurs sociétés glamour évoquées dans des commentaires précédents. L’axe horizontal montre le chiffre d’affaires d’une entreprise donnée en fraction de son chiffre d’affaires estimé pour 2024. L’axe vertical montre la croissance ultérieure des revenus sur 2 ans. Le résultat est que les taux de croissance peuvent être extraordinairement élevés lorsque les entreprises sont petites par rapport à leur taille mature, mais ces taux de croissance diminuent progressivement à mesure que les entreprises saturent leurs marchés. Apple, par exemple, a connu une croissance négative de ses revenus au cours des deux dernières années, malgré une augmentation de 8,6 % de l’indice des prix à la consommation. Les investisseurs sous-estiment souvent les risques qu’ils prennent lorsqu’ils accordent des multiples de valorisation premium à des sociétés déjà arrivées à maturité.

Chaque épisode spéculatif convainc les investisseurs que l’économie est entrée dans une « nouvelle ère », définie par une innovation nouvelle et passionnante qui captive l’imagination. Pourtant, les investisseurs négligent en quelque sorte le fait qu’en dépit de cycles répétés d’innovation technologique, la croissance du PIB réel américain et la croissance des revenus des entreprises ont été assez constantes au fil du temps. En fait, la croissance réelle a été plus lente au cours des deux dernières décennies qu’elle ne l’a été pendant la majeure partie de l’histoire des États-Unis.

Il ne fait aucun doute que l’émergence d’Internet, des communications sans fil, des téléphones intelligents, des médias sociaux, des centres de données et d’autres technologies a introduit des changements considérables dans la vie des gens. Là encore, les automobiles, l’aviation commerciale, le téléphone et l’électricité aussi.

Malgré la conviction actuelle selon laquelle « cette fois-ci, c’est différent », j’ai l’impression que de nombreux investisseurs confondent concentration et prospérité. La caractéristique la plus frappante des entreprises de croissance glamour ces dernières années n’est pas qu’elles ont produit plus de croissance économique , mais plutôt qu’elles ont produit plus de concentration économique et une plus grande disparité des richesses . Ce résultat est en grande partie le résultat des « effets de réseau » : à mesure que certaines entreprises gagnent des clients, des utilisateurs ou des fournisseurs, la probabilité que de nouveaux clients, utilisateurs ou fournisseurs choisissent la même entreprise augmente. Les entreprises leaders deviennent de plus en plus grandes, parce qu’une poignée d’entreprises remplace ce qui autrement serait bien plus grand. Cette concentration est souvent amplifiée par l’acquisition de concurrents afin d’obtenir davantage de clients ou d’incorporer ou de supprimer des technologies concurrentes.

La croissance globale n’est donc pas plus élevée. C’est simplement que les industries et la richesse sont devenues plus concentrées, tandis que la classe moyenne et les entreprises de la rue principale peuvent se retrouver vidées. La composition sectorielle du S&P 500 change, mais pas la croissance globale des revenus, pas plus que l’arithmétique qui relie les flux de trésorerie, les prix, les valorisations et les rendements totaux à long terme.

Bon nombre des plus grandes entreprises d’aujourd’hui présentent les caractéristiques d’un « monopole », mais pas au sens économique traditionnel du terme. Dans l’analyse typique du monopole, les profits excédentaires sont préservés par la capacité du monopoleur à limiter la production et, ce faisant, à maintenir les prix à des niveaux plus élevés que ceux qui existeraient dans une économie compétitive. Ce type de monopoleur est incité à maintenir sa production à un niveau suffisamment limité pour garantir un écart important entre les revenus et les coûts. Ainsi, les monopoleurs sont traditionnellement considérés comme des producteurs qui pratiquent des prix élevés et limitent l’offre.

Cependant, dans toute situation où le coût supplémentaire (« marginal ») de production d’une unité supplémentaire diminue ou même approche de zéro à mesure que l’entreprise augmente sa production, il suffit d’obtenir plus de clients pour accroître les bénéfices, sans qu’il soit nécessaire d’augmenter les prix ou de limiter l’offre. Dans ce cas, les plus grandes entreprises deviennent comme des « trous noirs », attirant de plus en plus de clients et finissant par dominer l’ensemble du secteur. Ces entreprises bénéficient du statut de « monopole naturel ».

Ce type de résultat peut être « efficace », mais le niveau des bénéfices peut en fin de compte avoir peu de rapport avec la contribution des entrepreneurs qui ont créé ces entreprises. Il ne fait aucun doute que l’innovation devrait être suffisamment récompensée pour préserver les incitations, mais l’asymétrie de la répartition des richesses est devenue de plus en plus bizarre. Mon impression est que les bénéfices des entreprises et l’extrême richesse, en particulier parmi les sociétés à très grande capitalisation, sont devenus une sorte de « capture » ou de « rente » qui reflète les effets de réseau, la dynamique sociale et l’efficacité technologique générale qui ne faisaient pas partie de l’invention de cet entrepreneur. et pourraient être mieux qualifiés de biens publics.

Les taux de croissance et les marges bénéficiaires sont des trajectoires

Du point de vue de l’investissement, le danger pour les investisseurs apparaît lorsqu’ils imaginent que les taux de croissance et les marges bénéficiaires des sociétés glamour à mégacapitalisation sont des chiffres fixes plutôt que des trajectoires. Le fait est que même si la croissance est rythmée par les entreprises les plus récentes, chaque cycle économique possède sa propre cohorte d’entreprises.

Pensez à la bulle technologique. Au cours des années 1990, les investissements dans les technologies de l’information et les logiciels ont explosé et semblaient presque paraboliques au moment du pic de 2000. Les investisseurs et une grande partie de Wall Street ont extrapolé cette croissance parabolique. Au lieu de cela, la croissance époustouflante s’est essoufflée au cours des années suivantes et, malgré toutes les innovations depuis, les investissements dans les technologies de l’information et les logiciels restent une part plus faible de l’économie qu’au sommet de la bulle technologique. Il ne fait aucun doute que les investisseurs font aujourd’hui le même genre d’extrapolation avec un nouveau lot de sociétés glamour.

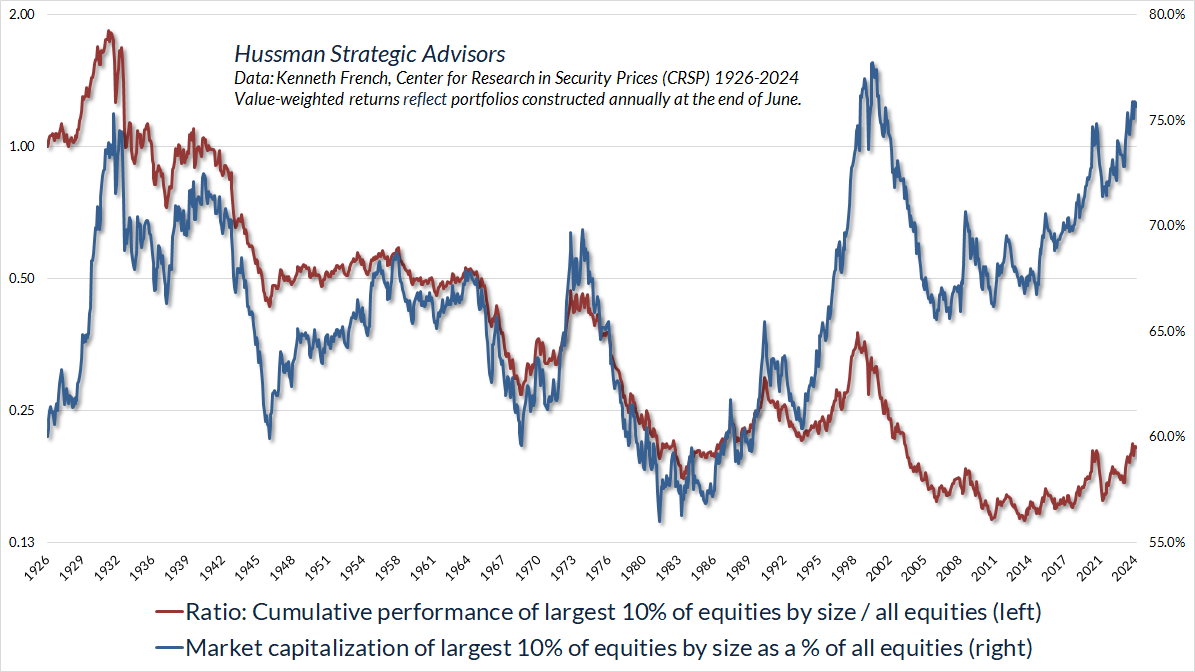

Le fait est que les plus grandes entreprises ont tendance à être à la traîne en matière d’investissements à long terme. Il y a certainement des périodes où les grandes entreprises dépassent le marché général, et dans ces périodes, leur part de la capitalisation boursière totale peut devenir énorme, comme ce fut le cas en 1929, en 2000 et aujourd’hui. Mais lorsque les plus grandes entreprises représentent une part déséquilibrée de la capitalisation boursière totale, c’est le signe que les investisseurs fonctionnent sur la base d’espoirs et de rêves, et les rendements qui en résultent ont tendance à être décevants.

La ligne rouge dans le graphique ci-dessous montre la performance des 10 % d’actions américaines les plus importantes, par rapport à l’ensemble des actions américaines. La ligne bleue (échelle de droite) montre la part de la capitalisation boursière totale que représentent ces actions. L’extrême actuel se situe au-delà de celui de 1929 et est inférieur de moins de 2 points de pourcentage au niveau de 2000.

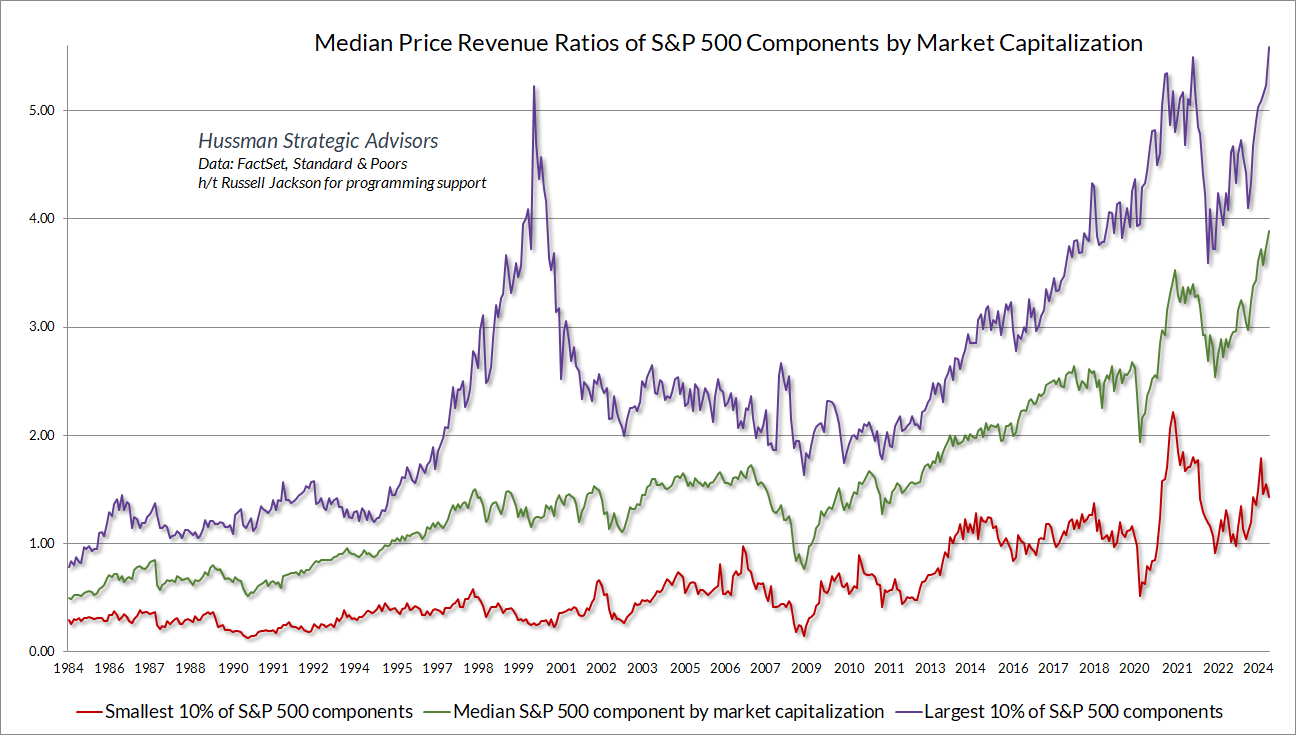

Le graphique ci-dessous montre le multiple médian des revenus des 10 % les plus importants, des 10 % les plus petits et la composante médiane du S&P 500, triés par capitalisation boursière. Le niveau actuel dépasse désormais le pic de 2000.

Il convient de noter que même si les marges bénéficiaires sont effectivement plus élevées aujourd’hui qu’elles ne l’étaient en 2000, les marges bénéficiaires des principales composantes du S&P 500, par rapport à la composante médiane du S&P 500, sont restées dans une fourchette pendant des décennies. Il existe une grande volatilité cyclique, où les marges bénéficiaires des plus grandes entreprises ont tendance à s’élargir temporairement lors des pics économiques, puis à reculer, mais il n’y a aucune tendance. Il n’est tout simplement pas vrai que la dynamique des marges bénéficiaires a changé parce que la composition du secteur est différente.

L’onique, la électronique et le coût d’investissement de l’extrapolation

Il s’agit de la plus longue période de hausse pratiquement ininterrompue des prix des valeurs mobilières de notre histoire… L’illusion psychologique sur laquelle elle repose, bien que pas fondamentalement nouvelle, a été plus forte et plus répandue que cela n’a jamais été le cas dans ce pays dans le passé. Cette illusion est résumée dans l’expression « la nouvelle ère ». L’expression elle-même n’est pas nouvelle. Chaque période de spéculation la redécouvre… Au cours de chaque période précédente de spéculation boursière et d’effondrement ultérieur, les conditions économiques ont été discutées de la même manière irréaliste que ces dernières années. Il y a eu la même idée largement répandue selon laquelle d’une manière miraculeuse, sans cesse élaborée mais jamais réellement définie, les conditions et exigences fondamentales du progrès et de la prospérité ont changé, que les vieux principes économiques ont été abrogés… que les profits des entreprises sont destinés à croître plus rapidement et sans limite, et que l’expansion du crédit ne peut avoir de fin.

– La semaine des affaires, 2 novembre 1929

Pourquoi ce marché est-il si inébranlable ? Ce doit être parce que 1) tant de gens ont tellement d’argent excédentaire à investir ; 2) que des centaines de milliers de nouveaux arrivants ont vu d’autres gagner de l’argent sur le marché et sont déterminés à faire de même ; 3) les stocks sont rares par rapport à la demande totale ; 4) le spectre de l’inflation rend les actions ordinaires très recherchées ; 5) les bénéfices des entreprises augmentent. Ce marché en pleine effervescence ne montre aucun signe de ralentissement.

– Ira Cobleigh, Le bonheur est un stock qui double en un an, 1968Juste avant l’effondrement du boom ‘onics/’tronics de la fin des années 1960 (la bulle « Go Go »)

Depuis le pic de septembre 1929 jusqu’au nadir de la Grande Dépression de l’été 1932, la moyenne industrielle du Dow Jones a chuté de 381 à 36, soit un peu plus de 90 pour cent. Du sommet de décembre 1968 au creux de mai 1970, le même indice a chuté de 985 à 631, soit environ 36 pour cent. Mais comme nous avons eu l’occasion de le souligner auparavant, cette norme ne suffira pas vraiment. En guise de contrepartie moderne à ce que Dow représentait autrefois, [Dun’s Review] a dressé une liste des trente principales valeurs glamour des années 1960 : dix principaux conglomérats, dix valeurs informatiques et dix valeurs technologiques. Le déclin moyen des dix conglomérats entre 1969 et 1970 avait été de 86 pour cent ; des stocks d’ordinateurs, 80 pour cent ; des valeurs technologiques, 77 pour cent. Tels furent les fruits amers des années fastes.

– John Brooks, 1973, Les années Go-Go

Depuis son sommet du 24 mars 2000 jusqu’à son creux du 8 octobre 2002, l’indice technologique Nasdaq 100 (NDX) a affiché un rendement total de -83 %. Pendant ce temps, le S&P 500 (SPX) a perdu -46 % et le Russell 2000 (RUT) a perdu -39 %. Du point de vue de la performance relative, 1 $ investi dans le NDX a perdu -68 % de sa valeur par rapport à un investissement de 1 $ dans le SPX, et -72 % par rapport à un investissement de 1 $ dans le RUT.

Une décennie après le sommet du marché de 2000, le rendement total du NDX s’élevait à -57 %, tandis que le SPX était en baisse de -8 % et le RUT en hausse de 35 %. Du point de vue de la performance relative, 1 $ investi dans le NDX au sommet de la bulle de 2000 était en baisse de -53 % par rapport au SPX et de -68 % par rapport au RTY.

Même les entreprises glamour de la bulle technologique qui ont prospéré du point de vue de la croissance ont perdu de la valeur du point de vue de l’investissement. Depuis leurs sommets spéculatifs de 1999-2000 jusqu’à leurs sommets de marché haussier de 2007 (en excluant totalement la crise financière mondiale qui a suivi), Amazon a connu une croissance annuelle composée de ses revenus approchant les 40 %, Microsoft a connu une croissance annuelle moyenne de ses revenus de 14 % et Cisco Systems a connu une croissance moyenne de ses revenus. 22% par an. Au cours de la même période, toutes ces actions ont affiché des rendements totaux cumulés négatifs, Amazon perdant -5,5 %, Microsoft perdant -20,3 % et Cisco perdant -57,4 %. Soyez prudent lors de l’extrapolation une fois que l’extrapolation a déjà produit des évaluations extraordinaires.

Quant à NVIDIA, toujours en croissance rapide, il n’est pas encore clair si la croissance explosive des revenus des centres de données persistera année après année (ce qui serait similaire à l’expérience d’Amazon après la bulle technologique), ou si elle reflète plutôt une courte période de croissance. à terme, une explosion d’activité de la part d’entreprises se précipitant pour s’assurer qu’elles ne sont pas laissées pour compte en matière d’IA (ce qui serait similaire à la bulle technologique lorsque, selon certaines estimations de l’industrie du logiciel, jusqu’à 40 % des logiciels achetés n’ont jamais été installés). Quoi qu’il en soit, la société se négociant à un ratio cours/revenu de 40, il convient de rappeler que même des taux de croissance élevés et soutenus n’entraînent pas automatiquement des retours sur investissement positifs.

Au cours des cinq dernières années, les revenus des sociétés technologiques du S&P 500 ont augmenté à un taux annuel composé de 12 %, tandis que les cours des actions correspondantes ont grimpé de 56 % par an. Au fil du temps, les ratios prix/revenus reviennent au même niveau. Actuellement, cela nécessiterait une chute de 83 % des valeurs technologiques (rappelez-vous le massacre technologique de 1969-70). La chute pourrait être modérée à environ 65 % compte tenu de plusieurs années de croissance des revenus. Si vous comprenez les valeurs et l’historique du marché, vous savez que nous ne plaisantons pas.

– John P. Hussman, Ph.D., 7 mars 2000Juste avant, eh bien, une chute de 83 % de l’indice Nasdaq 100, à forte composante technologique.