Perspectives du marché :

la définition de la folie

Marks Howard

Co-président

Les investisseurs doivent comprendre que l’environnement d’investissement et le point de départ des investissements ont un impact énorme sur leur succès, et plus votre horizon temporel est court, plus cela est vrai.

Albert Einstein a dit : « La folie, c’est faire la même chose encore et encore et s’attendre à un résultat différent. » Je pense qu’une autre version de la folie consiste à faire la même chose dans un environnement différent et à espérer le même résultat.

Ainsi, si l’environnement des affaires et de l’investissement doit être complètement différent dans les cinq ou dix années à venir de ce qu’il a été au cours des quinze à quarante dernières années – comme je le crois – il est insensé de s’attendre à ce que les résultats soient les mêmes que ceux des années précédentes.

Comme je l’ai dit dansChangement de la meret le suivi au titre créatif,Réflexions complémentaires sur les changements marins, nous avons traversé une période inhabituellement longue de baisse et de taux d’intérêt extrêmement bas de 2009 à 2021. Le résultat a été la plus longue reprise économique de l’histoire, dépassant dix ans, et le plus long marché haussier de l’histoire, dépassant également dix ans. 2 C’était une époque formidable pour la propriété des actifs. C’était le moment idéal pour emprunter de l’argent. Et si vous achetez des actifs avec de l’argent emprunté, vous bénéficiez généralement d’une double aubaine.

Mais, à mon avis, cette période est clairement révolue.

En conséquence, je pense que l’investissement obligataire pourrait être aujourd’hui mieux positionné en termes de risque/rendement que l’investissement en actions. Les instruments de crédit liquides offrent actuellement des rendements à un chiffre dans le haut de la fourchette 3 , tandis que les rendements du crédit privé se situent dans la fourchette à deux chiffres dans le bas. 4 Ces rendements sont très compétitifs par rapport aux excellents rendements historiques des actions. (L’indice S&P 500 a un rendement annuel moyen d’environ 10 % au cours des 100 dernières années. 5 ) Ces rendements dépassent également les rendements exigés par la plupart des investisseurs et sont considérablement moins incertains que les rendements des actions et d’autres stratégies de propriété. En d’autres termes, ils ont de fortes chances de tenir leurs promesses.

Je pense que les prêteurs et les chasseurs de bonnes affaires ont de bien meilleures perspectives dans ce nouvel environnement qu’en 2009-2021. Alors, comment les investisseurs devraient-ils réagir ? Je pense qu’ils devraient garder à l’esprit une citation de l’économiste Paul Samuelson : « Quand les événements changent, je change d’avis. Que faites-vous ? »

2

Financement adossé à des actifs :

il a des jambes

Armen Panossian

Co-PDG et Responsable du Crédit Performant

Bière Brendan

Gestionnaire de portefeuille, crédit structuré

Loris Nazarien

Gestionnaire de portefeuille adjoint, Actifs privés

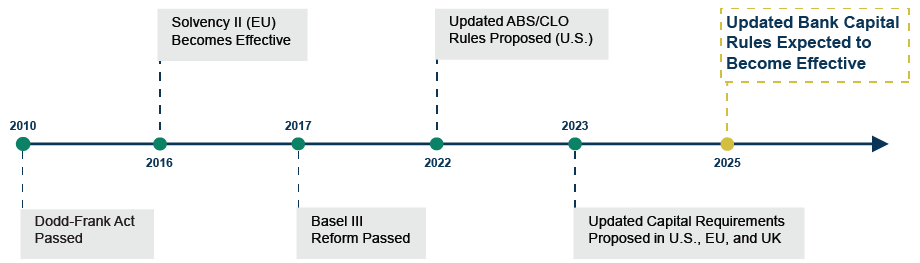

Ces dernières années, les banques commerciales ont réduit la taille et la portée de leurs activités de financement d’actifs, en raison du renforcement des réglementations, de la hausse des taux d’intérêt, du resserrement quantitatif et de l’aversion croissante au risque. En conséquence, les prêteurs alternatifs ont désormais la possibilité de gagner des parts de marché dans le segment principal du marché du financement adossé à des actifs, qui représente environ 5 000 milliards de dollars6. Cela comprend une grande variété d’instruments de crédit adossés à des pools d’actifs, tels que des contrats de location d’équipement, des prêts à la consommation, des hypothèques et des accords de redevances. Surtout, nous pensons que cette opportunité découle d’un changement séculaire dans l’industrie et non d’un changement cyclique.

Les banques et les compagnies d’assurance ont toujours été les principaux fournisseurs de financement pour deux des trois segments clés d’ABF : (1) Investment Grade (IG), le domaine avec le risque perçu le plus faible et les rendements historiques les plus faibles, et (2) Core, qui a un profil de risque plus élevé mais également un potentiel de rendement similaire à celui du crédit privé. (Les banques n’ont jamais eu une présence importante dans le troisième segment, opportuniste, la partie la plus agressive du marché ABF.)

Même si les banques continuent d’opérer dans le segment IG, elles ont abandonné le noyau ABF en raison de changements substantiels survenus dans l’environnement de prêt, notamment le renforcement de la réglementation bancaire. Cette tendance est illustrée par la phase finale de Bâle III, une refonte réglementaire massive qui aura un impact substantiel sur le secteur bancaire mondial. Ces types de changements réglementaires peuvent rendre les prêts ABF moins attractifs pour les banques en augmentant les exigences de capital associées. (Voir la figure 1.)

Par ailleurs, nous pensons que les actionnaires publics pourraient encourager les banques à réduire l’importance de certaines activités telles que les prêts ABF de base. Tout d’abord, ces dernières années, les banques ont plus de mal à gérer les risques liés aux ABF de base, car ils sont devenus de plus en plus complexes. Ensuite, les taux d’intérêt élevés ont poussé les actionnaires des banques à exiger un rendement des fonds propres plus élevé. La manière habituelle pour les banques d’augmenter leur ROE est d’augmenter leur endettement, mais la réglementation bancaire plus stricte rend cette tâche difficile. Ainsi, les banques pourraient se tourner vers la deuxième meilleure option : abandonner les prêts au profit d’activités génératrices de commissions.

Les changements massifs que nous observons aujourd’hui sur les marchés du crédit rappellent les changements sismiques survenus après la crise financière mondiale, lorsque le renforcement des réglementations a rendu de nombreuses activités de prêt moins attrayantes pour les banques et a ainsi ouvert la porte à une croissance rapide du crédit privé. C’est pourquoi nous pensons que l’ABF de base n’est pas une opportunité à court terme, mais plutôt la prochaine frontière du crédit privé.

Figure 1 : Chronologie des principales évolutions réglementaires affectant les prêteurs traditionnels

Remarque : Solvabilité II est un cadre réglementaire ayant un impact sur les secteurs de l’assurance et de la réassurance de l’UE.

3

Crédit opportuniste mondial :

attention à l’écart

Pedro Urquidi

Gestionnaire de portefeuille et responsable du crédit opportuniste hors Amérique du Nord

Gaurav Parasrampuria

Responsable Asie, Opportunités mondiales

L’Inde représente aujourd’hui une énorme opportunité pour les investisseurs privés en dette, car la croissance des marchés du crédit du pays n’a pas suivi le rythme de l’expansion économique spectaculaire du pays. Au cours des deux dernières décennies, l’économie indienne a connu une croissance annuelle de 13 % et, par conséquent, elle est désormais la cinquième économie mondiale, après avoir gagné six places en dix ans. 7 On aurait pu s’attendre à ce que la croissance des marchés du crédit indien ait dépassé celle du PIB – comme c’est généralement le cas dans les pays en développement – mais cela n’a pas été le cas.

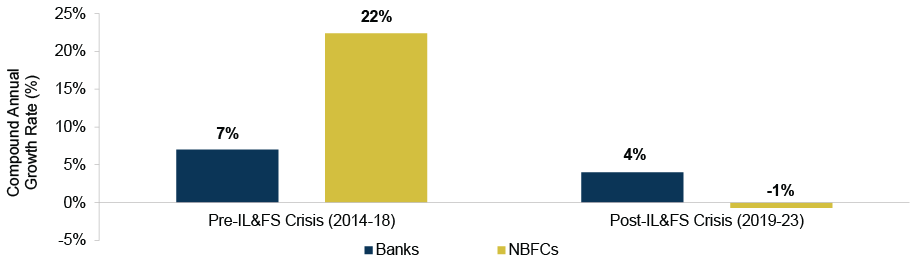

Au contraire, l’Inde continue d’avoir des marchés du crédit sous-pénétrés et sous-développés. Avant la crise financière mondiale, les banques assuraient environ les trois quarts du financement par emprunt du marché des entreprises indien. 8 Cependant, un changement significatif s’est produit après la GFC en raison des changements réglementaires et de l’aversion accrue au risque parmi les banques. À mesure que les prêts bancaires traditionnels diminuaient, les sociétés financières non bancaires (NBFC) sont devenues les principaux fournisseurs de crédit alternatif en Inde : leur part de marché est passée de 13 % en 2008 à 20 % en 2018.9

Cependant, en septembre 2018, le marché du crédit indien a subi un choc : IL&FS, l’une des principales NBFC, a fait défaut sur sa dette et a fait faillite. Suite à ce défaut, les NBFC ont eu extrêmement du mal à se financer. Ainsi, ils ont modifié leur stratégie, réduisant leur exposition au crédit aux entreprises et se concentrant davantage sur les prêts aux particuliers, tout comme les banques indiennes donnaient la priorité au même domaine. En conséquence, de nombreuses entreprises indiennes se sont retrouvées confrontées à des options de financement limitées ces dernières années, alors même que leur demande de capitaux a continué de croître. (Voir la figure 2.)

Ce déficit de financement a créé une formidable opportunité pour les créanciers privés opérant en Inde. Nous estimons que l’univers actuel du crédit privé en Inde dépasse les 300 milliards de dollars. 10 Et la concurrence pour l’octroi de crédit aux entreprises est limitée, compte tenu du retrait des banques et des NBFC, de sorte que les investisseurs en dette privée disposant de capitaux à déployer et d’une expertise dans le pays ont la possibilité de prêter à des rendements potentiels élevés, tout en garantissant des conditions favorables aux créanciers.

Nous pensons que l’Inde est bien placée pour poursuivre son expansion économique rapide, grâce à de nombreuses tendances économiques et géopolitiques favorables. Nous prévoyons donc que cet écart ne disparaîtra pas de si tôt.

Figure 2 : Croissance du crédit aux entreprises indiennes avant et après la crise de l’IL&FS

Source : Banque de réserve de l’Inde, Morgan Stanley, Jefferies

4

Crédit privé européen :

Rassemblons-nous

Naël Khatoun

Gestionnaire de portefeuille, Dette privée européenne

Les banques européennes et les prêteurs privés de la région sont souvent décrits comme des concurrents en matière de flux de transactions. Même si les sociétés de crédit privées européennes ont gagné des parts de marché ces dernières années, nous pensons que l’avenir de cette relation sera davantage défini par le partenariat que par la concurrence.

Nous avons assisté à des changements significatifs sur les marchés du crédit européens ces dernières années. Premièrement, les banques européennes – qui contrôlaient historiquement la grande majorité du financement des entreprises dans la région – ont considérablement réduit leurs activités de prêt en 2023, nombre d’entre elles étant confrontées à des bilans meurtris et à l’incertitude quant à la trajectoire des taux d’intérêt. Alors que le volume des opérations de rachat par emprunt et de fusions et acquisitions a diminué en 2023, compte tenu de la flambée des coûts de financement, les entreprises européennes sont restées confrontées à un déficit de financement.

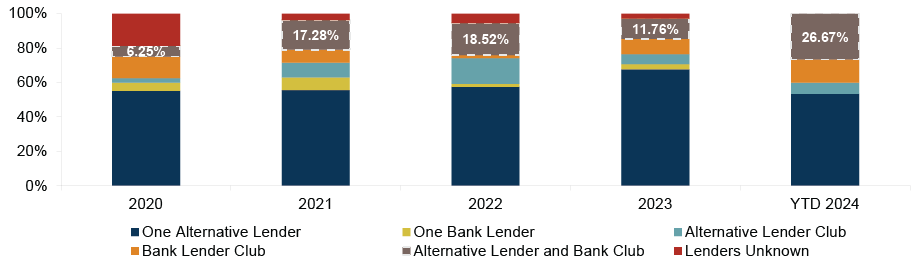

Ce gouffre est de plus en plus comblé par l’essor du secteur européen du crédit privé. En fait, fin 2023, la part du crédit privé sur le marché européen des LBO était supérieure d’environ dix points de pourcentage à son niveau d’il y a deux ans. 11 Même si l’activité de prêt des banques a augmenté ces derniers mois, elle reste déprimée par rapport aux normes historiques. Par exemple, même si le pourcentage du marché européen des LBO financé par des prêts largement syndiqués est désormais plus du double du minimum de 10 % enregistré en 2023, il reste bien en deçà de la moyenne d’environ 40 % observée entre 2020 et 2022.12

Mais ce qui est encore plus remarquable, c’est le changement dans la composition du financement des entreprises. Près de 30 % des LBO européens réalisés au cours de l’année à ce jour ont bénéficié d’un financement par emprunt auprès de banques et de sociétés de crédit privées – un niveau de coopération éclipsant tout ce que nous avons vu dans le passé. 13 (Voir Figure 3.) Bien que cette tendance ait de nombreux facteurs, nous pensons que l’une des principales raisons pour lesquelles les prêteurs traditionnels ont cherché à s’associer avec des sociétés de dette privée est le renforcement des réglementations, qui encouragent les banques à réduire leur exposition au risque.

De tels partenariats ont beaucoup à leur apporter. Les emprunteurs bénéficient d’une plus grande certitude d’exécution et de délais de transaction plus rapides. Et ces accords réduisent également la complexité des transactions en offrant aux sponsors et aux équipes de direction une solution unique pour le financement par dette senior. Par conséquent, nous pensons que cette évolution vers la collaboration ne fera que s’accélérer dans les années à venir.

Figure 3 : Augmentation du pourcentage de LBO européens financés par un prêteur alternatif et un club bancaire

Source : Pitchbook LCD, au 18 mars 2024

5

Immobilier opportuniste :

le moment est venu

John Brady

Gestionnaire de portefeuille et responsable mondial de l’immobilier

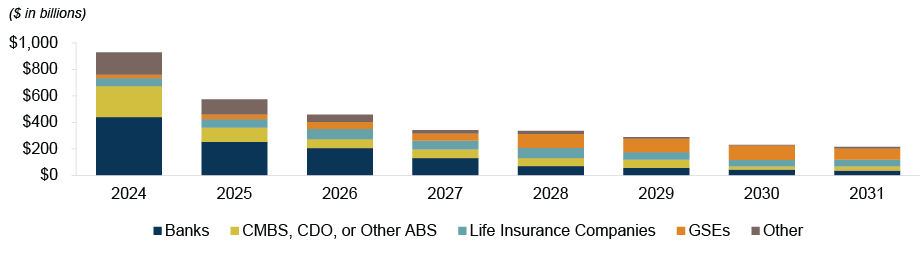

Nous pensons que nous pourrions être au bord de l’un des cycles d’investissement immobilier en difficulté les plus importants des 40 dernières années. De nombreux prêteurs traditionnels, en particulier les banques communautaires et régionales américaines, sont actuellement confrontés à d’importants problèmes de bilan, en raison de leur exposition à l’immobilier commercial, dont la valeur pour une grande partie a considérablement diminué depuis 2020. Par conséquent, ces prêteurs traditionnels sont désormais moins disposés et moins en mesure de prêter au moment où le marché immobilier est confronté à un imposant mur d’échéances. (Voir Figure 4.) Cela crée une opportunité importante pour les fournisseurs de financement immobilier alternatif.

Considérez l’ampleur de la destruction de valeur que nous avons constatée dans l’immobilier commercial aux États-Unis. Les valorisations du secteur des bureaux ont diminué de 56 % en moyenne par rapport à leur sommet précédent, tandis que les valeurs des secteurs multifamiliaux et industriel ont baissé de 33 % et 26 %, respectivement. 14 L’exposition à la CRE est concentrée parmi les banques ayant moins de 250 milliards de dollars d’actifs, en particulier les quelque 4 600 banques ayant moins de 50 milliards de dollars d’actifs. Alors que ces dernières ne représentent qu’environ un quart de tous les actifs bancaires américains, elles détiennent plus de la moitié des actifs CRE du système. 15

Pour déterminer l’étendue du risque potentiel, nous avons mené une analyse de toutes les banques américaines assurées par le gouvernement fédéral dans cette cohorte de moins de 50 milliards de dollars. 16 La FDIC 17 définit les banques « à risque » comme celles dont le ratio fonds propres/actifs est inférieur à 6 %. Les banques à risque sont soumises à une surveillance réglementaire accrue et à des limitations opérationnelles et sont donc généralement confrontées à de graves problèmes de liquidité. Même si nous supposons que les valeurs des CRE aux États-Unis n’ont chuté que de 20 % par rapport à leurs récents sommets, le nombre de banques américaines à risque et les actifs collectifs qu’elles détiennent dépasseraient ce que nous avons vu pendant la crise financière mondiale. 18

Même si les valeurs des actifs immobiliers ont chuté dans de nombreux types d’actifs ces dernières années, nous ne pensons pas que les fondamentaux se soient érodés autant dans la plupart des secteurs, à l’exception notable du secteur des bureaux. Par conséquent, les investisseurs immobiliers peuvent avoir la possibilité de prêter à des valorisations déprimées tout en finançant des propriétés dotées de fondamentaux solides. Mais cela ne se traduira par des rendements supérieurs que si les investisseurs ont la capacité d’évaluer correctement les risques et de structurer leurs investissements avec de solides protections contre les baisses, une tâche qui devient de plus en plus difficile compte tenu des changements séculaires spectaculaires qui affectent le marché immobilier.

Aujourd’hui, nous pensons que peu de classes d’actifs sont aussi mal-aimées que l’immobilier commercial et nous pensons donc qu’il existe peu de meilleurs endroits pour trouver des bonnes affaires exceptionnelles.

Figure 4 : L’imposant mur de maturité dans l’immobilier commercial aux États-Unis

Source : Mortgage Bankers Association, The Federal Deposit Insurance Corporation, Federal Financial Institutions Examination Council, SNL Financial et Oaktree Capital Management Analysts, au 31 décembre 2023. 19

6

Situations spéciales :

rebondissement de l’intrigue

Jordan Kruse

Co-gestionnaire de portefeuille, Situations particulières

Matt Wilson

Co-gestionnaire de portefeuille, Situations particulières

Les entreprises qui se sont trop endettées par le biais de rachats par emprunt en 2020-2021 sont de plus en plus confrontées à un environnement de taux d’intérêt plus élevés. Bien qu’il s’agisse d’une histoire de marché familière, elle comprend des éléments nouveaux qui créent un environnement particulièrement attractif pour les investisseurs en situation particulière.

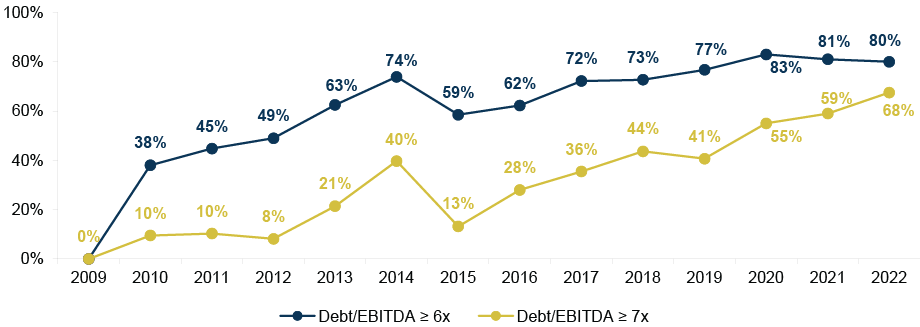

Au début du dernier cycle de crédit, alors que les investisseurs étaient encore inquiets des conséquences de la crise financière mondiale, la tolérance au risque était extrêmement faible et peu d’emprunteurs pouvaient obtenir un effet de levier supérieur à six fois l’EBITDA. 20 Cependant, à mesure que le cycle progressait, les souvenirs du carnage de 2008-09 ont commencé à s’estomper et la prise de risque a augmenté. Ainsi, les multiples d’achat des LBO ont augmenté de près de 50 %. 21

Fin 2021, plus de 80 % des LBO utilisaient plus de six tours de levier, et près de 60 % des LBO avaient un effet de levier supérieur à sept fois l’EBITDA. 22 (Voir Figure 5.) Cependant, ces endettements massifs semblaient viables car les liquidités nécessaires pour les rembourser étaient assez limitées dans un monde où l’argent était essentiellement gratuit, c’est-à-dire lorsque le taux de base était proche de zéro. 23

Bien entendu, ces calculs ont radicalement changé après que la Réserve fédérale a commencé à augmenter les taux d’intérêt en 2022 pour lutter contre la flambée de l’inflation. Soudainement, les statistiques de crédit embêtantes – comme le ratio de couverture des frais fixes et le ratio EBITDA/intérêts – ne semblaient plus aussi bonnes pour un grand nombre d’entreprises. 24

Dans le passé, les entreprises dotées de structures de capital non viables, de coûts d’emprunt en hausse et d’échéances imminentes auraient généralement fait défaut et se seraient restructurées. Cependant, aujourd’hui, les sponsors du capital-investissement cherchent souvent à éviter ce résultat en jouant sur le long terme et en engageant de nouveaux partenaires dans l’espoir de récupérer une partie de la valeur initiale de leurs capitaux propres.

En conséquence, au cours de l’année dernière, nous avons assisté à une multiplication des opportunités de financement de sauvetage pour de bonnes entreprises présentant de mauvais bilans, c’est-à-dire des entreprises présentant des fondamentaux sous-jacents solides malgré des problèmes de liquidité à court terme. Les entreprises ayant la taille, l’expertise et l’expérience nécessaires pour fournir efficacement ces solutions structurées ont le potentiel de générer des rendements attrayants tout en garantissant de solides protections en cas de baisse.

Il est important de noter que nous pensons que cette opportunité persistera même si les taux d’intérêt ont déjà atteint un sommet au cours de ce cycle. Notre hypothèse de base est que la Fed réduira ses taux de 25 à 50 points de base au total jusqu’à la fin de 2024. Si cela s’avère exact, nous nous attendons à ce que le large éventail de LBO surendettés continue de fournir un flux constant d’opportunités de croissance. investisseurs en situation particulière. Si nos attentes s’avèrent trop conciliantes, ce courant pourrait facilement se transformer en inondation.

Figure 5 : L’augmentation spectaculaire de l’effet de levier utilisé pour financer les LBO entre 2009 et 2022

Source : Prêt à effet de levier mensuel de LSEG LPC en décembre 2023 ; Données pour les LBO de grandes entreprises, qui représentent les entreprises supérieures ou égales à 50 millions de dollars d’EBITDA au moment de la transaction

NOTES DE FIN

- 1Le contenu est dérivé ou inspiré des idées présentées lors de la conférence Oaktree 2024 ; le texte a été édité pour gagner de l’espace, mis à jour et développé le cas échéant.

- 2Le « marché haussier » fait référence à la performance de l’indice S&P 500.

- 3Le « crédit liquide » fait référence aux obligations à haut rendement et aux prêts à effet de levier ; Indice ICE BofA US High Yield Constrained, indice Credit Suisse Leveraged Loan, au 31 mai 2024.

- 4Basé sur les observations d’Oaktree sur le marché, au 31 mai 2024.

- 5Bloomberg, au 31 mai 2024.

- 6Basé sur des estimations issues d’analyses internes et de pairs du secteur, au 31 décembre 2024.

- 7Banque mondiale, à partir de 2022.

- 8Banque de réserve de l’Inde.

- 9Banque de réserve de l’Inde.

- dixD’après les calculs d’Oaktree, au 30 avril 2024.

- 11Par nombre de transactions ; Écran LCD du pitchbook.

- 12Pitchbook LCD, à partir du 1T2024.

- 13Par nombre de transactions ; Écran LCD du pitchbook.

- 14Indice des prix des propriétés commerciales de Green Street, au 31 mars 2024.

- 15La Federal Deposit Insurance Corporation, le Federal Financial Institutions Examination Council, SNL Financial et Oaktree Capital Management Analysts ; au 24 avril 2024.

- 16Ibid.

- 17La Société fédérale d’assurance-dépôts.

- 18Basé sur l’analyse Oaktree, au 31 mai 2024.

- 19La catégorie « Autres » est composée de groupes d’investisseurs en prêts hypothécaires commerciaux/multifamiliaux, notamment les fiducies de placement immobilier (REIT) liées aux prêts hypothécaires, les fonds de dette, les sociétés de crédit, les fonds de pension et les entrepôts.

- 20Bénéfice avant intérêts, impôts, dépréciation et amortissement.

- 21Prêt à effet de levier mensuel de LSEG LPC à compter de décembre 2023 ; Données pour les LBO de grandes entreprises, qui représentent les entreprises ayant au moins 50 millions de dollars d’EBITDA au moment de la transaction.

- 22Ibid.

- 23Le taux des fonds fédéraux, le LIBOR et le SOFR étaient tous proches de zéro pendant une grande partie de cette période.

- 24Basé sur les observations d’Oaktree sur le marché.