En Juin 2014 si nos souvenirs sont bons, Tim Geithner publiait son ouvrage, qui ne fut pas un best seller, « Stress Test ». C’est un livre honnête qu’il faut avoir lu, Geithner est quelqu’un de bien , épris de service public et il aime résoudre les problèmes plus que l’argent ou les honneurs.

On peut être honnête et avoir un biais, et Geithner est Wall Street centric, il reflêchit en fonction de Wall Street, pas en fonction de Main Street. Les chaines de télé l’ont massacré à injuste titre parce qu’il avait protégé le système financier au détriment des citoyens et des contribuables. Mais l’urgence primait et on doit comprendrfe que faute de reférences passées, Geithner ait préféré jouer la sécurité; la sécurité consistait à cajoler , chouchouter les banques, pas le public. C’est la morale et l’efficacité économique de long terme qui auraient commandées de réequilibrer l’action publique, ce qui n’a pas été fait. Il faut dire que l’on n’est jamais sorti de la crise, les marges de manoeuvres sont restées limitées.

De la lecture que nous avons faite de cet ouvrage nous avons retenu un enseignement que personne n’a évoqué: Geithner le dit noir sur blanc: « nous avons gagné, évité le désastre parce que nous avons bluffé ». Eh oui, il le dit, il l’écrit et l’explicite en particulier s’agissant des « stress tests » et des garanties données par la FDIC, la victoire, le tournant dans la crise ont été emportés par le bluff. Les autorités ont joué au poker, elles ont prétendu avoir des atouts qu’elles n’avaient pas et les marchés ont baissé les yeux, ils ont « canné ».

Les stress tests sont des éléments centraux dans les dispositifs de bluff, il s’agit de reconnairte de petits risques ou un seul risque pour dissimuler tous les autres, il s’agit de concentrer l’attention, de faire comme David Copperfield, c’est à dire de créer une illusion qui escamote la réalité. Il s’agit montrer un arbre pour cacher la forêt. Pas la peine d’aller plus loin, vous nous avez compris.

La Deutsche Bank échoue donc aux stress tests de la Fed. On le savait, mais on vient de l’apprendre de la part de la Deutsche Bank elle même , c’est officiel. On vient d’en avoir confirmation par le FMI, comme par exemple, coincidence?

Nous vous rappelons que les stress tests, aussi bien ceux de la Fed que de son pendant européen, ne sont des test que de nom, leur méthodologie est tout a fait inadaptée pour cerner la situation de la prochaine crise et la forme qu’elle prendra.

Ces tests sont de la cosmétique destinée à habiller la fragilité de ces établissements et groupes. Et surtout, la fragilité, l’instabilité du Système. Comme lorsque sur une bouteille de champagne minable, on vous colle l’étiquette » Grand Champagne ». C’est comme si on mesurait votre résistance au froid alors que vous êtes en partance pour vos congés en Espagne.

Le système tient par un ensemble d’artifices et des béquilles, dont la politque monétaire non conventionnelle n’est qu’un aspect et le seul vrai test consiste à imaginer et simuler ce qui se passerait si pour un raison ou une autre, les béquilles venaient à être inutilisables… Le fait que le système ne tienne que par des béquilles est démontré régulièrement par Yellen: elle ne peut plus régulariser, normaliser. On ne peut sevrer. On ne peut laisser le système marcher tout seul.

Nous avons expliqué il y a quelque temps que l’illusion de la modernité, c’est la croyance que le risque est rejeté hors du sytème, on maitrise tout, on peut tout contrôler. Ce que l’on oublie de dire, c’est que l’on peut contrôler tous les risques partiels y compris les risques bancaires, mais c’est au prix d’une exposition grandissante des Banques Centrales et des Trésors Publics aux risques de crise: on contrôle le risque « en dessous » en augmentant les risques « au dessus » et en le rapprochant de plus en plus du Centre du système lequel est le couple maudit « Banques Centrales/Gouvernements ». Ainsi par exemple le « PUT » dit « Put Greenspan » qui donne aux marchés l’option de vendre à la Fed met en danger l’existence même de cette Fed. C’est un bluff; et si le Put ne met pas en danger la Fed, il met en danger la monnaie, le dollar car il faudra l’inflater, l’avilir, le « trasher », pour pouvoir honorer le « Put ». Le fait est, la réalité est, que la bluff n’élimine pas les risques, il les augmente, il dissuade de la prudence et ce faisant il fait tout remonter à l’assureur suprème, à celui qui finit par assurer tous les risques: le Couple Maudit.

Avec les Stress Tests les professionnels n’y apprennent rien, il y a longtemps qu’ils ont fait chuter la valeur de toutes les banques concernées et le doute est radical . Avec les stress tests officiels, on « meurt en bonne santé ».

Le meilleur et seul test valable, c’est celui du marché boursier, il est dissymétrique, c’est à dire qu’il traduit ce que les initiés, les collègues, les concurrent savent sur les groupes bancaires à la lueur de leur propre situation, et le marché avec le niveau de cours des actions, les spreads sur les obligations, la décote des titres de capital conditionnel, et les prix des CDS, le marché ne se trompe pas. IL y a des »loups » sous les tapis non soulevés par les stress tests. Il y a des groupes fragiles qui ne peuvent résister à une bouffée de fuite devant le risque ou a des tensions sur le funding, ou à un choc exogène etc etc Qui est capable de résister à une hausse du dollar-index au dessus des 100?

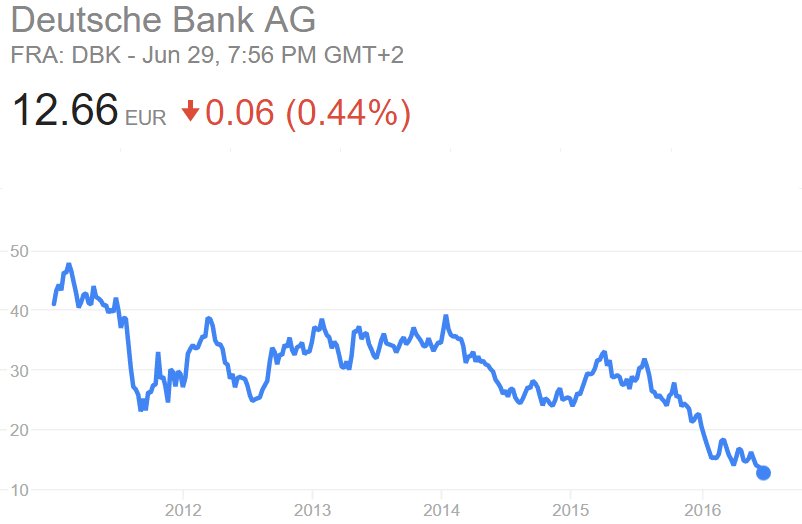

La descente aux enfers de la DB est quasi continue

Chute de la DB après la double annonce sur l’échec aux stress tests et la publication par le FMI de sa fragilité/dangerosité. Voila qui va rabbatre le caquet de Merkel la donneuse de leçons intransigeante … pour les autres.

Normalement les stress tests devraient être la garantie pour le public des déposants et des porteurs d’obligations que leur banque est saine et qu’elle ne devrait jamais être en difficulté, même en regard par exemple du « fractional banking ».

Les citoyens devraient pouvoir utiliser ces textes comme une estampille. Les autorités se mêlent de l’hygiène et de la propreté des restaurants, ce dont le marché peut s’occuper seul, mais elles sont incapables de certifer qu’une banque, qui joue avec des trillions est saine et que les déposant ne risquent rien. Plus les fautes et les erreurs sont grossses, plus elles sont scandaleuses et plus les élites sont éxonérées. On se sert du public comme filet de sécurité, comme assureur d’un système opaque auquel il n’a pas accès.

Et en plus on trompe le public en prétendant que les fonds d’état souverains sont aussi bons que du cash qu’ils sont money -like, or on sait que c’est faux, archi-faux! La preuve en est que les Allemands se battent au niveau européen pour faire reconnaitre les risques attachés aux dettes souveraines . Et que des Pays du Nord en ont déja pris note. Le public et les tribunaux devraient eux aussi, en tenir compte, en cas de tentative de bail-in; ils devraient refuser la mise en application des Banking Act qui rendent le public responsable des pertes et des difficultés des banques. Ce sont les états, les superviseurs, les banques centrales, la BCE , et les actionnaires des banques … qui portent la vraie responsabilité.

La banque allemande Deutsche Bank a indiqué mercredi avoir pris acte du rejet par la Réserve fédérale de ses plans de rémunération des actionnaires, tandis que Morgan Stanley a assuré qu’elle effectuerait les correctifs exigés.La filiale américaine de Deutsche Bank et celle de l’établissement espagnol Banco Santander ont échoué pour la deuxième fois consécutive mercredi aux tests de résistance de la Fed.

Si elle a reçu le feu vert pour rémunérer ses actionnaires, Morgan Stanley a été priée de corriger certaines « faiblesses » et de soumettre un nouveau plan de distribution de liquidités – distribution de dividendes et rachats d’actions – d’ici fin 2016, c’est une première. De son coté la Deutsche Bank réagit par une diversion: « Le niveau de liquidités de Deutsche Bank Trust Corporation n’a jamais été en question », a réagi Bill Woodley, le numéro deux de Deutsche Bank dans les Amériques, cité dans un communiqué. « Nous sommes touchés de voir que la Réserve fédérale a reconnu nos progrès et allons appliquer les leçons apprises cette année afin de renforcer notre projet de liquidités pour les prochains tests », a-t-il tenu à relever.

Chez Morgan Stanley, le feu orange n’a pas empêché la banque d’annoncer dans l’immédiat une hausse de 5 cents du dividende trimestriel qu’elle compte verser à ses actionnaires et une augmentation à 3,5 milliards de dollars, contre 2,5 milliards auparavant, du programme de rachats d’actions, qui est un moyen indirect de rémunérer ses actionnaires. « Nous sommes déterminés à répondre aux craintes de la Fed (…) et nous engageons à respecter le calendrier qui nous a été donné », a souligné le PDG James Gorman, cité dans un communiqué.

Le fait d’échouer aux tests de résistance n’entraîne pas de sanctions mais altère la crédibilité de ces géants bancaires. C’est la deuxième fois de suite que Deutsche Bank échoue à ces tests qui sont à leur sixième édition.

EN PRIME

Deutsche Bank Is A Complete Joke Ecrit en février dernier.

That place has been on death-watch forever. However bad it was before Anshu Jain was fired, it has to be worse now. – Former insider

Deutsche Bank stock has popped 6% today and the move was attributed to an announcement in the Financial Times that DB was looking at buying back several billion in senior bonds in the market at a discount – Financial Times

Before I get to the bond buyback farce, it’s safe to say the jump in DB’s stock is fully attributed to the rumor floated in Europe that the ECB was going to consider buying big bank stocks in an effort to shore up the appearance of a “healthy” banking system. Furthermore, DB has been relentlessly sold and shorted since the beginning of 2016, down 31% in 25 trading days. It was due for a technically-driven, dead-cat, short-covering bounce. Central Bank intervention rumors being the perfect catalyst to frighten hedge fund computers into covering shorts and moronic perma-bulls into buying the dip.

Let’s first examine this notion of a bond buyback. The first item that will be pointed out by Wall Street puppets is that a bond buyback would enable DB to book accounting gains, thereby padding net income and book value. But the idiocy of this logic is that gains recognized from buying back bonds at a discount are 100% non-revenue, non-cash generating events. In fact, a bond buyback is a use cash – it further erodes the liquidity of the entity buying back bonds or stock.

In addition, if DB were to buy back its bonds in the market, why on earth would it pre-announce this? The only result this accomplishes, other than a brief surge in foolish optimism issued by perma-corrupt stock analysts, is to trigger front-running into DB’s bonds thereby increasing the overall cash cost of the bond buyback.

DB’s announcement was first reported in the Financial Times. You’ll note the FT asserts that “banks can generate capital gains my buying back bonds at a discount to their face value.” However this is highly misleading because the only “gains” generated are a non-cash generating accounting “gain” that is now permitted. It was an accounting change that was passed after the 2008/2009 collapse which gave banks the ability to fabricate net income for the purposes of padding their retained earnings and therefore their book value. It’s nothing more than legalized fraudulent accounting.

Curiously, Reuters referred to DB’s announcement as an “emergency buyback plan on senior bonds.”

The FT alludes to DB having 220 billion euros of liquidity reserves with which to use for a bond buyback. However, glancing at DB’s latest balance sheet, I can only find 102 billion consisting of 27 billion euros in cash and cash due from other banks plus 75 billion euros in interest bearing deposits with banks. Notwithstanding the risk embedded in “cash due from others” plus “deposits” with other banks, if DB truly had 220 billion euros of “reserve” liquidity, we would not be having this conversation, DB’s senior credit default swaps would be trading at +100 spread instead of +250, it’s subordinated CDS would be trading at +200 instead of +450 and the stock would still be well above $20 instead of staring down the barrel at $10.

But let’s take a closer look at DB’s overall balance sheet, something which clearly no Wall Street analyst or financial bubblevision moron has ever experienced. DB’s latest balance sheet from 9/30/15 shows “total financial assets at fair value” of $881 billion euros; 71 billion euros of “assets available for sale; 428 billion euros in “loans:” and 153 billion euros in “other assets.” All told it reports 1.7 trillion euros in total assets, leading to a declaration of 68 billion euros in “total equity” (book value). That’s an eye-watering leverage ratio of 25x.

Now let’s take a look at the quality of the assets listed above. DB has very heavy asset/loan exposure to emerging markets, energy, peripheral European credits (like Greece, Italy and Spain), commodities, Glencore and leveraged finance/high yield. And course there’s the 60 trillion or so in derivatives. But we are leaving that out for purposes of this analysis.

Although DB made a big production out of the 6 billion write-down and loss it would take in its third quarter, 5.8 bilion of that was a write-down of goodwill and intangibles. Considering DB’s exposure to the collapsing asset sectors listed above, this 5.8 billion write-down of what amounts to thin air anyway is nothing short of shocking. I would conservatively estimate that the 1.53 trillion euros of financial assets + for sale assets + loans + other assets should be written down by at least 20%. That would imply that, conservatively, DB could write-down its assets 306 billion euros and likely still be overstating the value of its total asset base. A write-down of that magnitude would imply that DB has negative net worth of 238 billion euros.

In other words, DB is technically insolvent. When I did this exact same analysis in early 2008 on JP Morgan, Lehman, Wash Mutual and Countrywide, my write-down estimates turned out to be exceedingly conservative. I would wager anything that my analysis above is “exceedingly conservative” x 2.

Keep in mind this entire analysis does not include DB’s derivatives. It’s fine with me if DB management wants to puff up its image by taking a few billion of liquidity that it technically does not have and buy back some of its debt. I could care less. But anyone who is not selling their stock into this rally is a complete moron.

The only thing demonstrated to me by DB’s bond buyback bravado is that investors learned nothing from 2008/2009 and bank upper management and directors are even more corrupt now than they were 8 years ago.

A LIRE

http://www.warren.lu/article/deutsche-bank-nouveau-president-nouvelles-mesures

A LIRE

Les liens de la Deutsche Bank avec les plus grandes banques mondiales en font le principal facteur de risque pour le système financier dans son ensemble, a dit jeudi le Fonds monétaire international (FMI).

Le FMI a comparé les menaces potentielles pour le stabilité financière mondiale représentées par les banques les plus importantes en termes de risques systémiques globaux, encore appelées G-SIBs, dans le cadre d’une étude sur les secteurs de la banque et de l’assurance en Allemagne.

« Au sein des G-SIBs, Deutsche Bank apparaît comme le plus plus important contributeur net en termes de risques systémiques suivi par HSBC et Credit Suisse », précise le FMI.

« Le poids relatif de Deutsche Bank souligne l’importance de la gestion des risques, de la supervision intensive des G-SIBs et du suivi rapproché de leurs expositions transfrontalières », poursuit le Fonds qui estime nécessaire de mettre en place rapidement des mesures pour assurer la liquidation des banques en difficulté.

Deutsche Bank n’a pas souhaité faire de commentaire sur le rapport du FMI.

L’action Deutsche Bank a perdu jusqu’à 5% jeudi à la Bourse de Francfort après que la Réserve fédérale américaine a dit qu’elle était l’un des rares établissements à avoir échoué à ses tests de résistance.