La BoJ envisagerait de recentrer sa politique monétaire autour des taux négatifs et non plus sur la masse monétaire selon des sources proches de l’institution.

Un tel changement attesterait de l’échec de sa politique d’achats d’actifs qui, en place depuis plus de trois ans, tend à assécher ces derniers sans grand effet sur l’inflation et la croissance en retour.

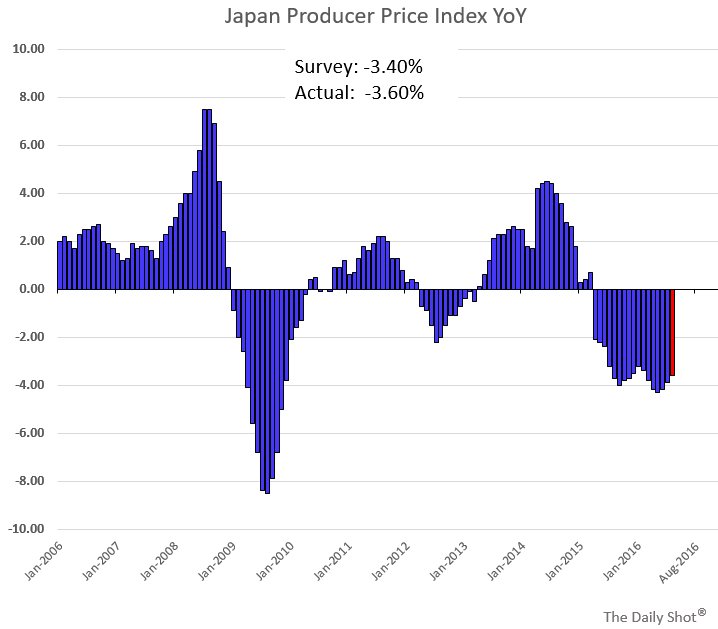

Ci dessous l’évolution des prix à la production

« Si l’on considère les outils de la BoJ, la priorité sera sans doute donnée aux taux d’intérêt et non plus aux massifs rachats d’obligations », a observé l’une des sources.

Le quotidien financier Nikkei écrivait un peu auparavant que la BoJ mettrait davantage l’accent sur les taux négatifs comme instrument de ses futurs assouplissements monétaires.

Pour autant, il est peu probable que la BoJ renonce totalement à son objectif de masse monétaire, lié à la quantité de monnaie qu’elle imprime chaque année, ou adopte un objectif explicite de plafonnement des taux longs, disent encore les sources.

Le taux des dépôts au jour le jour a été ramené à -0,1% en janvier dernier et aucun consensus ne se dégage au sein de la BoJ pour l’enfoncer un peu plus dans le négatif.

La réunion de politique monétaire aura lieu les 20 et 21 septembre.

Il n’est guère possible de renoncer à l’objectif de masse monétaire, pilier du programme d’assouplissement quantitatif et qualitatif (QQE) actuellement, de crainte de paniquer les marchés par un abandon progressif des rachats d’actifs.

Les autorités monétaires ont eu cette semaine un avant-goût de la manière dont les marchés réagiraient à une telle éventualité. Les investisseurs ont vendu des emprunts longs et le rendement du JGB à 30 ans a atteint un pic de six mois, tandis que le 20 ans est monté à 0,495%, égalant son niveau de mars. Tous les marchés en ont été pertubés.

L’institut d’émission fera sans doute savoir aux marchés que réduire les taux sera son choix privilégié à l’avenir car cela fait baisser directement les taux d’intérêt réels et en particulier les rendements allant jusqu’à 10 ans, qui ont un gros impact sur les coûts d’emprunt des entreprises, constatent les sources.

La BoJ envisagera aussi de réduire ses achats d’emprunts d’Etat à échéances très longues pour créer un environnement plus favorable aux retours sur investissement des intermédiaires financiers tels que les assureurs et les fonds de pensions. La rumeur sur la recherche d’une courbe des taux plus pentue se trouve donc vérifiée, reste à savoir quelle en sera l’ampleur et l’incidence sur les autres marchés obligataires mondiaux.

Les rachats d’emprunts courts pourraient alors augmenter pour rééquilibrer le tout et ne pas modifier le volume global, disent encore les sources. Opération twist inversée en quelque sorte.

Enfin, la BoJ renouvellera sans doute son engagement d’atteindre son objectif d’une inflation de 2% « le plus tôt possible ». Elle s’était donnée deux ans pour y parvenir mais, le programme QQE tournant déjà depuis trois ans…

Compte tenu d’une inflation quasiment nulle, la banque centrale a dû repousser à plusieurs reprises le calendrier de cet objectif avec pour dernière date mars 2018, soit à la fin de l’exercice budgétaire 2017.