Les sociétés immobilières locatives ont corrigé en Bourse.

Des titres de qualité comme Klepierre ou Unibail Radamco (ou Icade à un degré de qualité moindre) ont subi un courant de dégagements non négligeable dans le sillage des sociétés du même type aux Etats-Unis.

Les reculs atteignent souvent une quinzaine de pourcent, les rendements ont donc en général augmenté dans les mêmes proprortions. Le mouvement est incontestablement provoqué par la contagion , il suffit d’oberver la concommittance avec le comportement du secteur américain. Par ailleurs, ce sont les titres des sociétés qui sont le plus largement détenus par l’étranger, par l’international, qui ont le plus souffert.

Voici les points à retenir:

-dans le passé, les sociétés de ce type on subi des corrections sévères, mais l’achat sur un recul s’est avéré payant, en particulier en 2015, début 2016

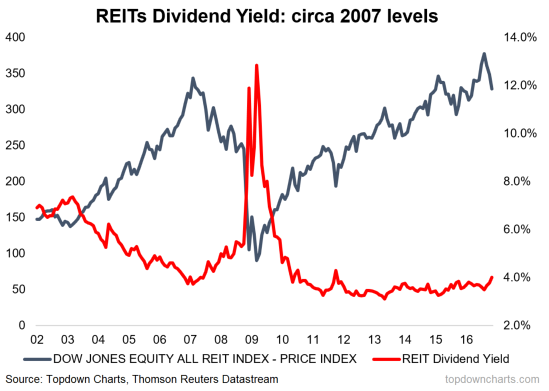

-Les Reits américains ont beaucoup monté depuis 2009 et elles étaient incontestablement surévaluées, donc vulnérables soit à un changement de politique monétaire (courbe plus pentue) soit à une bouffée d’inflation

-les valorisations actuelles sont encore un peu chères dans l’absolu

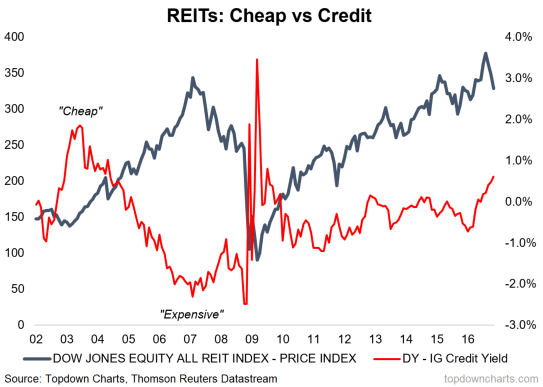

-en comparaison des taux que l’on obtient sur le crédit, la valorisation est au contraire très basse et attrayante; en clair la valorisation dans l’absolu n’est pas super attrayante, mais en revanche la valorisation relative l’est.

-la question qui se pose est donc celle de l’évolution future des taux de rendement des placements concurrents

-complémentairement , y a t il un risque de choc financier comme celui de 2008/2009 ou encore de 2015/2016?

Vous connaissez notre thèse selon laquelle tous les « papiers » font bulle, donc les sociétés immobilières ne font pas exception, mais il y a une question de degré. Elles ont le parachute d’un rendement historiquement satisfaisant et beaucoup ont sécurisé leur capacité bénéficiaire à la fois par des arbitrages de patrimoine et des consolidations de dettes.

Il reste que c’est une classe d’actif que l’on peut qualifier de « boursière » et qu’elle ne resterait pas insensible à une tendance dégradée. Elles ne sont pas défensives dans l’absolu, simplement relativement à d’autres véhicules comme les obligations high yield ou le crédit.

Nous sommes dans une période de rupture ou de transition, comme on veut, mais ce qui est sur c’est que l’on ne peut extrapoler ce qui s’est passé ces dernières annnées, les conditions changent, c’est difficilement contestable.

Le pic des politiques monétaires stimulantes est passé, les effets négatifs ont pris le dessus sur le peu d’effet positif qu’on leur a attribué, l’unanimité a diparu.Les Allemands mênent une contre offensive vis à vis de Draghi.

Il s’y ajoute des incertitudes qui peuvent bouleverser la donne du système mondial: élections américaines, Brexit, fragilité financière chinoise et bien sur regain de fragilité en Europe avec l’Italie.

Notre conviction personnelle, nous disons bien conviction personnelle, c’est qu’il n’y a pas encore de raison de se presser pour acheter ou compléter.

Attendre 5 à 7% de baisse ou bien l’échéance de décembre sur les taux de la Fed.

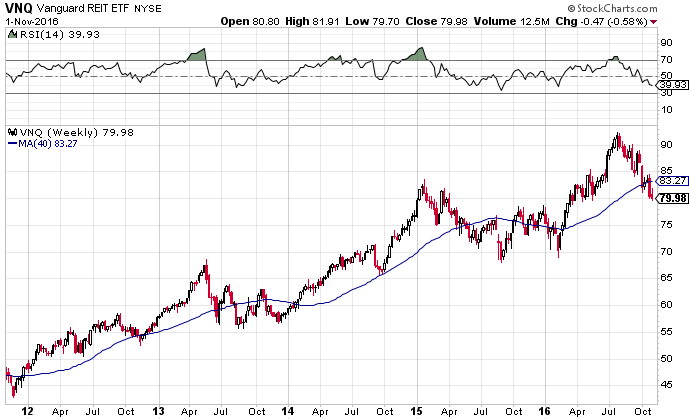

L’ETF des Reit a cassé sa moyenne mobile 40