Avant l’élection de Trump, chaque fois qu’il progressait dans les sondages, les Bourses chutaient. Dans les heures qui ont suivi l’annonce de sa victoire, ce fut la panique avec des chutes comparables à celle des grandes catastrophes comme celle de 1987. Puis en un tournemain, tout s’est retourné, les Bourses sont passées de la chute à l’euphorie. Une volatilité qui n’a eu que deux précédents dans l’histoire! Le capital, le business ne voulaient pas de la victoire de Trump, il voulait Clinton, il prétendait que Trump, c’était la catastrophe assurée. Une fois la surprise de l’élection passée, on sort de la propagande, on revient à l’essentiel; c’est à dire à la spéculation.

Personne ne veut et ne peut prendre le risque de rester à la traîne. On se précipite sur les actions, on s’arrache le dollar, les capitaux affluent pour participer à la fête! tout le monde en veut: les élites, le public, l’étranger! Le maudit, le honni, le pestiféré attire on vient adorer le veau d’or.

Il y a une véritable concurrence pour prendre le papier. Le mouvement est simple, c’est une colossale rotation, laquelle s’alimente d’elle même: on vend les obligations et fonds d’état et on remploie en actions; de préférence dans les valeurs délaissées, dans les valeurs les plus « shortées », dans les cycliques, les banques, les Midcap etc.

Finalement, le Donald, comme le disaient de façon méprisante les médias de l’establishment, ce n’est pas si mal que cela, un petit coup de Donald, cela fait du bien!

Donc les actions ont monté, les obligations et fonds d’état ont chuté, les taux longs ont accéléré la hausse qu’ils avaient commencée en Juillet. Sur le Treasury Bill à 3 mois on fait un bond à 43 pbs; sur le 5 ans un bond de 15 pbs, on franchit les 1% à 1,07%. Le rendement du 10 ans se propulse de 20 pbs à 2,35%. Pour la petite histoire nous avons conseillé la vente des obligations ( Le Nouveau Big Short) et fonds d’état à maturité longue en juillet, le rendement du 10 ans était alors autour de et sous les 1,40%. Le 30 ans de son coté refranchit la barre des 3% à 3,03%. Sur l’hypothécaire on remarque que le taux à 30 ans franchit les 4%.

Le roman, le « narrative » s’écrit de la façon suivante: quand il est apparu que le Smart Money, les initiés TBTF au lieu de vendre, se mettaient à acheter, ce fut la ruée, et chacun s’est lancé dans la mêlée. Les vendeurs à découvert ont paniqué. Les gros intervenants ont joué le « corner » sur tous les secteurs « shortés » ou délaissés, ou sous pondérés, c’est là ou le profit est le plus gros et le plus rapide. On a cherché à faire courir les long-short, les fonds quantitatifs, anticipé les ventes des ETF fragiles etc, bref, la technique; la course au scalp et à l’anticipation des vrais ordres. La prédation, si on veut.

Tenez vous bien, en deux jours, les « investisseurs’ si on peut les appeler ainsi , les investisseurs ont mis plus d’argent dans les ETF d’actions qu’ils n’en avaient mis en … 9 ans selon TrimTabs. L’ETF vedette du secteur financier, le Financial Select Sector SPDR, a ramassé près de 5 milliards de dollars, c’est à dire plus qu’il n’avait collecté en 5 ans. En même temps que nous avons conseillé de sortir des véhicules de taux longs, nous avons estimé que la baisse du secteur bancaire était terminée et qu’il fallait se racheter. Aujourd’hui les marchés pensent comme nous.

Le Smart Money , sans scrupules, après avoir affolé le public sur les risques d’une victoire de Trump, cyniquement joue le retour du public qu’il a lui même fait fuir et il anticipe une manne qui est d’ores et déjà estimée à plus de 1 trillion! Le tout était d’amorcer la pompe, de lancer le momentum et de jouer la grande rotation des obligations contre actions. Et il faut dire que la prochaine hausse des taux de la Fed est pain béni, elle va accélérer et amplifier la rotation, il n’y aura qu’à se baisser pour ramasser! La hausse des taux escamote le syndrome du tantrum. Nous gageons que les résultats des opérations de marché du secteur bancaire ont être copieux ces prochains trimestres. L’argent part de la poche du public et de ses institutions, vers les leurs. Nous avons prévu tout cela dès le premier QE. Et répété ad nauseum.

L’argent à la disposition de la Communauté Spéculative Mondiale est colossal; il y a encore 2 trillions de dollars par an qui viennent des banques centrales en cours de QE et il y a 3 trillions de dollars de crédit nouveau qui inondent la Chine et qui débordent sur le marché global grâce aux fuites de capitaux et enfin il y a toutes les fuites de capitaux qui se précipitent hors des émergents pour se réfugier vers le Centre, le core, les USA!

Nous avons toujours dit que le dollar était roi, non pas parce qu’il était toujours cher ou élevé, mais parce que c’était l’instrument de la puissance impériale. Les monnaies des vassaux sont en train de s’effondrer, ainsi que leurs marchés obligataires et de fonds d’état. La pression sur les émergents est horrible, terrible! Ils sont à la peine presque partout: Mexique, Brésil, Turquie, Malaisie, Indonésie, Pologne, Les hausse de taux vont 30 pbs à 100 pbs! Les baisses des devises des émergents sont de 3 à 5%.

Le dollar index, le DXY franchit allègrement la barre psychologique des 100 , on est au dernières nouvelles, à 101, 30. le Yen abandonne près de 4%, l’Euro 2,5% et le Franc Suisse 2,2%. Le Yuan continue son petit bonhomme de chemin vers le bas de la pente avec une érosion de 1,1%.

La hausse du dollar , sa raréfaction, ses effets déflationnistes, ses effets négatifs sur le « dollar funding », tout cela n’empêche pas les matières premières de jouer au Reflation Trade, pour le moment: l’index de Goldman Sachs monte de 2,4% surtout grâce au pétrole qui rejoint les 45 dollars sur le WTI.

Nous analysons le marché comme un gigantesque coup de fusil, comme on dit en Bourse. Un coup de fusil d’autant plus puissant que:

-les anticipations ayant été manipulées, elles était fausses, le contre pied a été très déstabilisant. L’inefficacité des marchés et des soit disant gourous a été totale.

-la hausse des taux longs était engagée depuis plusieurs mois, elle ne demandait qu’à accélérer, il suffisait d’un catalyseur pour enclencher le momentum de la grande rotation des obligations vers les actions.

-les liquidités globales sont débordantes avec la poursuite des largesses ici et la débauche de création de crédit là bas

-le momentum de la fuite ou du retour des capitaux de la Périphérie vers le Centre était mur pour une accélération avec le thème « América first » de Trump et la normalisation monétaire de Yellen.

D’une certaine façon les marchés ont joué le scenario de l’asphyxie du monde extérieur et du renouveau américain. Le reste n’est que de la déclinaison un peu bébête ou de la cuisine technique simpliste: déficits fiscaux, croissance dopée, hausse des taux, hausse du dollar, accélération de l’inflation.. et on s’arrête là dans les anticipations, car si on continue, elles deviennent négatives. Au lieu d’acheter, il faut vendre .

D’où notre caractérisation: on tire un coup de fusil.

L’échec du keynésianisme qui inspire les Trumponomics. Les Abenomics.

Les marchés sont murs pour le « wishful thinking » et les élites aussi bien que les autorités régulatrices ont tout intérêt à pousser à la roue. La classe sociale des 1% a compris qu’il y avait une carte à jouer et un bout de chemin à parcourir avec Trump.

Ecoutons le grand historien et biographe de Keynes, Robert Skidelsky: “Trump has also promised an $800bn-$1tn programme of infrastructure investment, to be financed by bonds, as well as a massive corporation tax cut, both aimed at creating 25m new jobs and boosting growth. This, together with a pledge to maintain welfare entitlements, amounts to a modern form of Keynesian fiscal policy”. Et Skidelsky d’ajouter : “As Trump moves from populism to policy, liberals should not turn away in disgust and despair, but rather engage with Trumpism’s positive potential. His proposals need to be interrogated and refined, not dismissed as ignorant ravings.”

Traduction simplifiée, « Trump a promis un programme d’investissement d’infrastructures de 800 milliards à 1 trillion pour créer 25 milions d’emplois, il va maintenir les dépenses de welfare, c’est une forme moderne de politique keynésienne…Il passe du populisme à la gestion et les libéraux ne devraient pas lui tourner le dos de dégout ou désespoir, mais s’engager à ses côtés pour soutenir le potentiel positif de sa politique… ses propositions doivent être examinées, affinées, elles ne doivent pas être écartées comme des délires d’ un ignorant. ».

Bernie Sanders avait suggéré un programme similaire à celui de Trump, promettant une croissance réelle de 4%, les économistes bien pensant comme Romer l’avait démoli et ridiculisé. Maintenant, ils sautent dans le train en marche.

Ainsi, avez vous entendu Yellen montrer les dangers des Trumponomics? Absolument pas, cela l’arrange. Elle a été jusqu’à suggérer que la politique annoncée par Trump pourrait faire remonter la productivité! Ce qu’elle et ses collègues ont échoué à faire. Elle veut que les marchés encaissent la hausse des taux de décembre, qu’ils fassent la rotation vers les actions, elle veut que tout cela intervienne dans un climat ou les espoirs de croissance compensent l’échec réel et surtout les effets négatifs de la normalisation monétaire. Et qu’importe si ces espoirs sont produits par l’ennemi, le Trump. Il sera temps, plus tard de le mettre au pas et de rabattre son caquet.

Personne parmi les élites dominantes ne croit au succès durable des Trumponomics. On le disait avant l’élection, mais on ne le dit plus après, au contraire!

Rappelons en l’essentiel, c’est du keynésianisme qui s’écarte un peu des thèses néoliberales, plutôt façon Kuroda, ou Abenomics comme on dit:

-coupes dans les impôts des entreprises et des particuliers

-engagement d’un trillion de dollars de dépenses d’infrastructure et d’équipement

-dérégulation du secteur financier

-accélaration des facilités d’amortissement des investissements des entreprises

-incitation au rapatriement favorable des bénéfices stockés à l’étranger

-réduction des droits du travail

-introduction de tarifs protecteurs

-retour en arrière sur les grands traités de libre échange, TTP, TIPP, NAFTA

-restrictions à l’immigration, limitation de la concurrence du travail bon marché

En mars dernier, Trump a frappé un grand coup qui explique son succès dans l’Amérique profonde, celle du milieu du pays : “I’m going to get Apple to start making their computers and their iPhones on our land, not in China.”. « Je vais faire en sorte qu’Apple commence à fabriquer ses ordinateurs et ses Iphones dans notre pays, et non pas en Chine »; Trump voudrait imposer des tarifs de 45% sur les importations en provenance de Chine.

Toutes ces mesures, sont au plan économique des déclinaisons Keynesiennes douces aux oreilles des inflationnistes puisque cela fait plus d’un an qu’ils proposent, Laurence Summers et Krugman en tête de recourir à nouveau à la stimulation fiscale et que l’on parlait, bien avant l’élection, d’un recours à l’hélicoper money. Trump a expliqué que les Trumponomics étaient rendus possibles et opportuns à la faveur des taux d’intérêt très bas. Il a mis le doigt sur le plus important: le financement et la politique supposée collaborative de la Fed. Ceci implique et il a raison, que pour avoir une cohérence les Trumponomics ont besoin de taux ultra bas.

Les Trumponomics bénéficient actuellement du mur de liquidités qui s’effondre sur les marchés, ils échoueront sur le mur de l’argent.

Le programme de Trump, keynésien néolibéral protectionniste peut jouer positivement à court, voire à moyen terme pour peu que la Fed accepte de le solvabiliser et de retarder la hausse des taux.

Il peut générer un cycle court positif et en quelque sorte donner un peu d’air au système en particulier sous l’angle de la dislocation sociale. Il atténue les tensions sociales et donc politiques à un moment opportun ou elles menaçaient de se propager. En revanche il va constituer une régression qui va peser sur l’économie mondiale en profondeur, sur la reproduction du système. Il va revenir en arrière sur les évolutions qui lui ont permis de persévérer et de tenir malgré les difficultés rencontrées depuis 35 ans.

Sur le long terme, la vraie corrélation de la croissance, c’est non pas avec la demande keynésienne, mais avec l’offre, c’est à dire le taux de profit. Et toute l’évolution du système depuis 35 ans a visé à lutter contre la tendance à la baisse du taux de profit dans les pays développés par: la dérégulation, la globalisation, la délocalisation, l’arbitrage mondial du travail, la baisse des dépenses publiques et bien sûr les taux ultra bas qui permettaient de faire levier sur l’épargne en la spoliant. L’investissement privé a échoué ces dernières années car la profitabilité des investissements productifs était insuffisante et on a préféré faire de la finance: acheter du capital ancien, faire des buy-backs, faire des fusions-acquisitions, bref de l’ingénierie. Le taux de profit a été défendu grâce à tout ce que nous avons listé ci dessus, en particulier la globalisation. Même les dépenses publiques vont peser sur le taux de profit national car Trump va accorder des rabais d’impôts et privatiser l’exploitation de certains équipements comme les ponts par exemple. Cela va détourner du pouvoir d’achat et du profit au détriment des autres secteurs, tout comme le protectionnisme. Toutes les études modernes montrent que la meilleure situation pour la rentabilité privée, c’est quand le gouvernement réduit ses dépenses, pas quand il les augmente. Le capital privé aime les rabais fiscaux, il déteste les dépenses publiques.

La tendance à la déglobalisation existe déjà.

Les investissements directs à l’étranger régressent

Le facteur le plus important, pour le long terme, c’est la tendance à la déglobalisation. Elle est en cours, spontanément et avec les Trumponomics, elle va accélérer.

On estime que 80% de la masse des exportations, c’est à dire du commerce mondial est liée aux mouvements internes au système mondial mis en réseau; que 60% du trafic provient des mouvements de biens intermédiaires et de services, mouvements provoqués, par la recherche du profit maximum et de la rentabilité du capital. Une grande partie du profit réalisé par les grandes firmes est secrétée au niveau intermédiaire par la délocalisation et les importations en provenance du Sud. Exemple, Apple.

On a maintenu le profit grace à une nouvelle organisation mondiale.

Le Sud est l’usine ou se fabrique, la plus value, le profit, lequel n’est que réalisé, concrétisé par la vente finale dans les pays développés. Les uns produisent à bas prix, les autres consomment, c’est la répartition mondiale des fonctions. Le centre de gravité de la formation de la valeur ajoutée, de l’extraction de la plus value et du profit est au Sud.

Renverser la tendance à la globalisation, va pénaliser les entreprises américaines, les majors, et reporter la charge de réaliser le profit sur les ménages par les hausses de prix. Le système peut connaître une « resucée », il ne peut bénéficier d’une croissance auto entretenue dans ces conditions.

Les stratéges du capital ont bien sûr tout compris et c’est ce qui nous conduit à avoir la conviction que Trump et ses trumponomincs ne sont qu’une bouffée d’oxygène.

Le dernier G20 a rappelé qu’il était opposé au protectionisme « sous toutes ses formes » Ce que la Deutsche Bank très exposée à la globalisation, a traduit par son économiste en chef: « nous avons l’impression que nous nous acheminons vers la fin d’une ère économique, .. le temps est compté pour empêcher la venue d’un nouveau régime économique et politique en raison du stress qui habite déjà le système ». Ecoutons Smaghi, l’ancien de la BCE qui devait avoir le poste de Draghi: « tenter de revenir en arrière sur la globalisation est dangereux.. ce sont les économies avancées qui vont devoir faire face aux plus grands défis… leurs économies sont si grosses et si liées au tisssus de la globalisation, qu’elle ne peuvent pas en renverser le cours ».

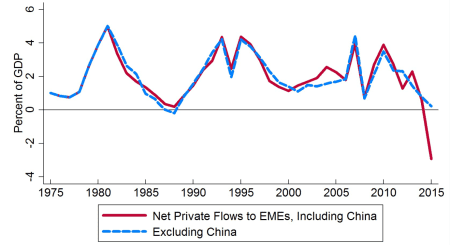

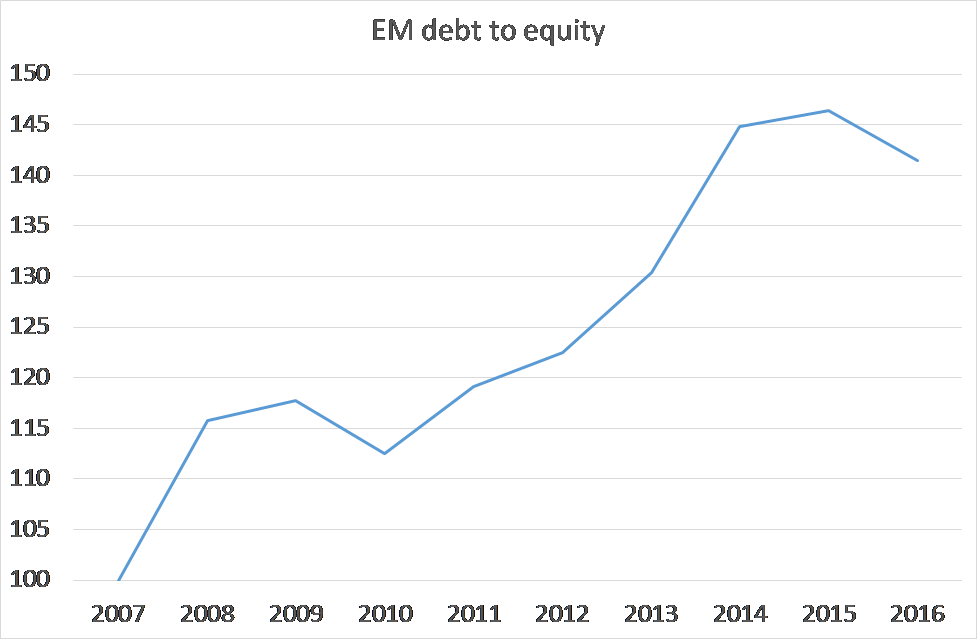

Les trumponomics si elles se mettent en branle vont précipiter la chute en boule de neige des émergents. On voit déja l’ampleur de la catastrophe Mexicaine. C’est un bain de sang économique et financier.

Les émergents ont bâti leurs économies sur des montagnes de dettes et de crédits , pas toujours productives, accordées par les banques Américaines et Européennes! Et le plus souvent en dollars. Avec la hausse des taux, la hausse du dollar et le ralentissement de la croissance et du commerce qui se profilent à l’horizon, l’instabilité va se propager. Moody’s multiplie les dégradations et les perspectives négatives. Plus de 7 trillions de dettes souveraines sont déjà moins sûres. Et la situation des entreprises de ces pays n’a rien d’enviable.

Un niveau de dettes qu’il sera difficlle d’honorer

L’expérience de Trump est une expérience inflationniste, c’est peut être le bouquet, le couronnement final qui sait. Nous vous livrons cet extrait des mémoires de Hoover qui savait de quoi il parlait, en tous cas la spéculation a déjà commencé:

“One trouble with every inflationary creation of credit is that it acts like a delayed time bomb. There is an interval of indefinite and sometimes considerable length between the injection of the stimulant and the resulting speculation. Likewise, there is an interval of a similarly indefinite length of time between the injection of the remedial serum and the lowering of the speculative fever. Once the fever gets under way it generates its own toxics.”

“The Memoirs of Herbert Hoover – The Great Depression 1929-1941”.