Toutes les idées que nous avons développées depuis 2008/2009 se mettent peu à peu en application, comme dans le scénario d’un film longtemps réglé à l’avance. Ceux qui ont la mémoire ou veulent se la rafraichir peuvent retrouver toute l’historique sur LUPUS.

Nous sommes dans la phase de Grand Transfert, phase au cours de laquelle l’argent passe une fois de plus des poches des particuliers ou de leurs institutions de prévoyance vers celles des banques, des gouvernements et des Corporate férues d’ingénierie financière : on dévalorise les portefeuilles obligataires. On resouffle dans la bulle des actions.

Les débiteurs ont émis des tombereaux de dettes qui ne leur ont quasi rien coûté pendant des années, à taux et spreads quasi nuls et maintenant ils devalorisent cette dette en favorisant la remontée des taux et en pentifiant la courbe des taux, tout à fait sciemment. Plus cette dette est à maturité longue et plus elle est dévalorisée.

Parallèlement, ils refont le coup de l’entonnoir pour attirer , comme la Lorelei de sinistre mémoire, les capitaux vers les actions, lesquelles sont déja très surévaluées et il n’y aura plus qu’à faire le coup d ‘accordéon, c’est à dire dévaloriser les actions pour faire un nouveau transfert. Comme le disait un grand patron de banque (la BNP) en son temps s’agissant de la Bourse: « il faut baiser une putain quand elle est chaude ».

Tous les assets sont surévalués, il n’y aura aucune rentabilité réelle , totale, au terme de 12 ans, et en plus les porteurs subiront entre temps des chutes brutales qui leur coûteront très cher.

L’un des rares vrais gourous , Bill Gross a developpé dans sa derrnière lettre le même thème que moi. Il compare les investisseurs à des prisonniers, des taulards privés de liberté et il conclut en disant que la seule chose à faire est de rester cash. Il faut resister! Plus la maturité des assets est longue et plus ils seront dévalorisées, plus les primes de risque sont comprimées et plus on perdra. Tout ce qui est Corporate perdra plus que ce qui est « souverain »

Le rally Trump est un piège. Il est comparable au rally de 6% qui a salué l’arrivée de Reagan; derrière si mes souvenirs sont bons, on a baissé pendant deux ans! Le problème est que personne ne sait quand le piège va se refermer et comme d’habitude , il est difficle de résister à la tentation de tirer un coup de fusil. Chacun est persuadé d’être le chasseur alors qu’il est en fait le gibier, qu’il va se faire tirer comme à la parade.

La performance enregistrée ces dernières semaines est un trompe l’oeil; les records des indices sont une façade qui cache de très profondes distorsions. On appelle cela des « divergences ». Et les divergences sont ce qui prouve qu’un marché est fragile, car elles pouvent que l’appétit pour le risque est concentré sur des spécialités spéculatives.

Ces derniers semaines, le fond du marché est resté médiocre , et cela é été masqué par la performance de trois secteurs; les banques, le pétrole et certaines industrielles. On a joué trois concepts, c’est tout et le reste est languissant. Surtout les technos, pourtant fers de lance de l »économie américaine.

Les financières et l’énergies ont flambé.

Ces secteurs ont progressé de 14 et 7% depuis l’élection à la fois grâce aux accords de reflation par le pétrole et grace à la repentification de la courbe des taux. L’espoir de dérégulation financière, a fait le reste. Ce sont ces secteurs, lesquels représentent 20% du S&P 500 qui ont fait la hausse de l’indice, le reste est tocard. Les industrielles ont profité du thème des infrastructures. C’est à dire du thème des dépenses. C’est la partie la plus fragile des trumponomics et on va le voir bientot: elle entre en collision avec la Fed d’une part et les rapports de forces politiques d’autre part. Ce thème décevra , il ne sera pas à la hauteur des espoirs que le marketing boursier met en lui, tant au point de vue calendrier qu’au point de vue ampleur.

Bloomberg fait remarquer que depuis Truman, c’est une coutume pour le marché boursier de monter sur la nomination d’un nouveau président gace à ce que l’on appelle, la lune de miel, Honeymoon! Après le jour de l’inauguration, les choses changent. Comme nous l’avons dit, Reagan a benéficié d’une lune de miel qui a permis au marché de gagner 6% le premier mois, avant de chuter de 25% en deux ans sur la hausse des taux et la hausse du dollar.

Avant même que d’éventuelles mesures de Trump puissent produire un effet positif, nous pensons que le resserrement des conditions financières dans le reste du monde produira, lui, ses effets négatifs. Les marchés ont enflé à la « descente » des politiques monétaires non conventionnelles, ils baisseront à la « remontée » que constituera la tentative de normalisation.

EN PRIME La lettre de Bill Gross

I’ve got nothing against national anthems, and I wouldn’t kneel even if I was Colin Kaepernick. I just think as a country, « America the Beautiful » might have been a better choice for ours and that in some cases, some words of « The Star Spangled Banner » don’t ring true. A few countries’ anthems are, in fact, quite pleasing to my ear. « O Canada » has a beautiful melody and words to match, although you’d probably have to be watching hockey to hear it. Our « Star Spangled Banner »? For me – not so much. I can sort of see the « rockets’ red glare », but it’s hard to sing and quite long – especially if you’re waiting for the kickoff. But like I said, I have nothing against it, except maybe the last stanza. Not the « Home of the Brave » part. Having spent two years in Vietnam, ferrying Navy SEALs up the Mekong Delta, I witnessed a lot of bravery. Not me. I was duckin’ quicker than Bill Murray’s gopher in Caddyshack. The SEALs though. Yeah – tough guys – very brave.

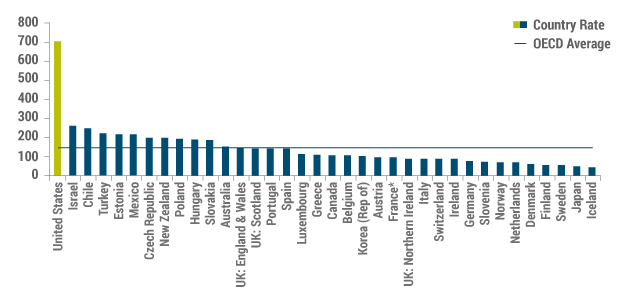

I quarrel however, with the part about « Land of the Free ». Free? For almost all of us – « yes » – but for 3+ million of us? Not really. Take a look at Chart I, and be honest if your eyes don’t bug out. More than any country on Earth – in total numbers, or as a percentage of the population, Americans are incarcerated, imprisoned – freedomless. Of course there’s a legitimate explanation for many of them, but what’s the reason for the rest? Restrictive laws that went too far and tied judges’ hands: California’s « three strikes and you’re out » legislation, for one, that was approved by voters long ago but is perhaps outdated now due to the growing acceptance of marijuana. The privatization of prison management and ownership is even more damning. « Orange Is the New Black » focuses on race and classism themes, but there’s more to the show than that. I’d affirm lead character Aleida Diaz when she says, « We a for-profit prison now. We ain’t people no more. We bulk items, sardines in a can. » I spent one night in a Danish pokey 50 years ago for intoxication, and it was 18 hours too long. We owe it to 1-2 million orange clad prisoners to clean up the system and give validity to our own national anthem.

Chart I: Incarceration Rate by OECD Country, 2015

Inmates Per 100,000 Residents

*Metropolitan France, excluding departments and territories in Africa, the Americas and Oceania

Source: Business Insider (as of 6/21/16)

Well, solving the « Orange Is Not Free » dilemma may take time just as the solution to a global debt crisis (now seven years running) may take even longer. It helps though to understand what the plan is in order to invest accordingly. While I and others have been critical of its destructive, as opposed to constructive elements, it is the current global establishment’s (including Trump’s) overall plan, and the establishment’s emphatic « whatever it takes » monetary policies are the law of our financial markets. It pays to not fight the tiger until it becomes obvious that another plan will by necessity replace it. That time is not now, but growing populism and the increasing ineffectiveness of monetary policy suggest an eventual transition. But back to the beginning which was sometime around 2009/2010:

How policymakers plan to solve a long-term global debt crisis:

- As in Japan, the Eurozone, the U.S., and the UK, central banks bought/buy increasing amounts of government debt (QE), then rebate all interest to their Treasuries and eventually extend bond maturities. Someday they might even « forgive » the debt. Poof! It’s gone.

- Keep interest rates artificially low to raise asset prices and bail out over-indebted zombie corporations and individuals. Extend and pretend.

- Talk about « normalization » to maintain as steep a yield curve as possible to help financial institutions with long-term liabilities, but normalize very, very slowly using financial repression.

- Liberalize accounting rules to make some potentially « bankrupt » insurance companies and pension funds appear solvent. Puerto Rico, anyone?

- Downgrade or never mention the low interest rate burden on household savers. Suggest it is a problem that eventually will be resolved by the « market ».

- Begin to emphasize « fiscal » as opposed to « monetary » policy, but never mention Keynes or significant increases in government deficit spending. Use the buzzwords of « infrastructure » spending and « lower taxes ». Everyone wants those potholes fixed, don’t they? Everyone wants lower taxes too!

- Promote capitalism – even though government controlled, near zero percent interest rates distort markets and ultimately corrupt capitalism as we once understood it. Reintroduce Laffer Curve logic to significantly lower corporate taxes. Foster hope. Discourage acknowledgement of abysmal productivity trends which are a critical test of an economic system’s effectiveness.

- If you are a policymaker or politician, plan to eventually retire from the Fed/Congress/Executive Wing and claim it’ll be up to the Millennials now. If you are an active as opposed to passive investment manager, fight the developing trend of low fee ETFs and index funds. But expect to retire with a nest egg.

That’s the plan dear reader, and President-elect Trump’s policies fit neatly into numbers 6, 7 and 8. There’s no doubt that many aspects of Trump’s agenda are good for stocks and bad for bonds near term – tax cuts, deregulation, fiscal stimulus, etc. But longer term, investors must consider the negatives of Trump’s anti-globalization ideas which may restrict trade and negatively affect corporate profits. In addition, the strong dollar weighs heavily on globalized corporations, especially tech stocks. Unconstrained strategies should increase cash and cash alternatives (such as high probability equity buy-out proposals). Bond durations and risk assets should be below benchmark targets.

On TV, « Orange Is the New Black » yet, in the markets, « Red » (in some cases) may be the new « Green » when applied to future investment returns. Be careful – stay out of jail.