Le sentiment global reste positif sur les marchés, mais il est plus mitigé. Les commentateurs sont moins unilatéraux, ils restent haussiers bien sûr, mais ils fixent des limites, des dates butoirs et réintroduisent le facteur “risque”..Entre les différents marchés, des divergences commencent à apparaître, cela va dans le sens d’une pause.

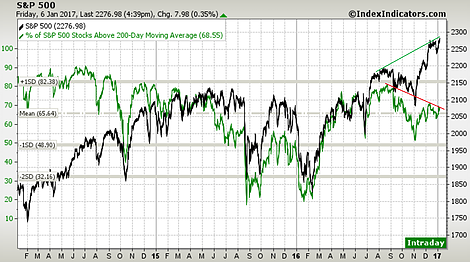

Ci dessous, une bonne visualisation des divergences.

Bien entendu les éternels Cassandre, les Rickards et autres, envoient leurs voeux de catastrophe, comme ils le font en chaque début d’année. La routine.

La tendance pour les actions est restée à la hausse, modérée, simplement 1 à 2% . La pause sur les taux longs se poursuit , on varie dans d’étroites limites, mais le plus souvent à la baisse, ainsi le 10 ans US a vu son rendement reculer de 2 pbs à 2,42%.. La tendance forte à la hausse des taux qui a prévalu en fin 2016 est brisée. Notez le .

L’évènement, pour nous, a été constitué par la hausse des taux en Europe, avec quelque fois des écarts importants: ils progressé de 9 pbs sur les Bunds, de 15 pbs sur les fonds d’état italiens, de 16 pbs sur les espagnols. On retiendra que l’Europe commence à prendre conscience de ses propres problèmes à venir , le spread entre l’OAT française et le Bund allemand est au plus haut de 2 ans à 53 pbs. Gabriel le leader socialiste allemand a déclaré que la question de l’éclatement de l’euro n’était plus à écarter. On s’en doutait avec la situation de l’Italie: chômage à 11,9%. La situation du Portugal nous semble désespérée. Par ailleurs, les indicateurs avancés en Europe vont dans le sens d’un prochain Taper de la BCe ce qui pourrait provoquer quelques chaos. La récente hausse des prix en Allemagne va dans ce sens.

Au plan international, il est difficile de déméler les causes et les effets: le dollar a subi des ventes appuyées ce qui a incité certains gros spéculateurs à diagnostiquer la fin du parcours, pour eux le “top” a été atteint. Le dollar index a glissé de 0,2% à 102,20 ce qui lui laisse une hausse de 3,9% sur l’année. En sens inverse le Yuan a remonté de 0,3%, pour une baisse ramenée à 5,3% sur l’année.

Les autorités Chinoises semblent s’affoler, elles multiplient les mesures de contrôle et de coercition afin de stopper les sorties de capitaux, sinon la spéculation contre la devise. Elles ont cassé le Bitcoin de façon spectaculaire par exemple. La spéculation sur les matières premières atteint des proportions colossales, avec des volumes et une participation record sur les marchés de Shanghai, Dalian et Zhengzhou. Le public Chinois passe d’un cheval spéculatif à l’autre, attiré par le momentum et les gains rapides. Compte tenu de la masse de c rédit qui a été créée et de la chute de rentabilité du système productif, le système apparait de moins en moins gérable, on passe d’un chaos à l’autre. L’état du marché obligataire est inquiétant.

La victoire de Trump n’a bien sur rien arrangé puisqu’il fait de la lutte contre les pratiques considérées comme déloyales de la Chine un de ses chevaux de bataille. Il considère que ce sont des partenaires “peu scrupuleux”, et souhaite qu’ils soient décrétés “Currency Manipulator”. En un mot l’analyse de Trump et de ses conseillers est que la politique commerciale des présidents qui l’ont précédé a “undermined the american economics interests”, a miné les intérêts économiques des Etats-Unis. Il est évident que cela comporte une part de vérité, mais il reste à trouver quelle part et surtout dans quelle mesure le réglage du sytème américain, trop favorable à la consommation, n’a pas été prédominant. Trump n’a pas encore accédé à la notion de “système “, notion d’ensemble dans lequel tout est interdépendant et ou on ne peut toucher une pièce sans entrainer un réaménagement de l’ensemble.

Pour rendre à l’Amérique sa grandeur, il faut faire autre chose, beaucoup plus de choses que punir ceux qui ont profité de ses faiblesses. En particulier il faut réflêchir au problème de la modernisation, de la progression des technologies et de la robotisation. Et bien sur à celui de l’irrésistible ascension de l’Etat Providence.

Le discours de Trump mercredi pourrait modifier le sentiment dans un sens ou dans l’autre, il devrait comme ses tweets être « market moving », faire bouger les marchés. On se rapproche des échéances.

A noter beaucoup d’interventions des gouverneurs de la Fed cette semaine , y compris celle de Yellen vendredi .