On peut toujours trouver des raisons circonstancielles, des prétextes à un mouvement boursier. Il ne faut pas s’y laisser prendre, il n’ y a pas de mouvement brutal si il n’y a pas des causes profondes. Un marché se fragilise, il se sape et un jour, il y a un évènement, une nouvelle qui viennent jouer le rôle de catalyseur du mouvement, ce qui ne s’était pas mis en branle avant se met en branle maintenant. Il faut toujours avoir présente à l’esprit la fameuse distinction d’Aristote entre causes proches et causes lointaines.

Un facteur déclenchant n’est pas une cause.

Pourquoi insister la dessus?

-Parce que la Bourse est un jeu et ce qui est important c’est de connaître la règle du jeu du moment!

-Parce que le diagnostic est important pour la suite des évènements; si on se trompe de cause, on se trompe ensuite dans le suivi des nouvelles et leur interprétation.

-Parce que certains utilisent la hausse des salaires horaires de 2;9% comme une cause du mouvement.

C’est une tromperie. c’est un moyen de détourner l’attention et de préparer des manipulations futures.

La hausse des salaires horaires n’est pas significative:

-d’abord parce que ce qui compte ce sont les gains hebdos,

-ensuite parce que une hirondelle ne fait pas le printemps,

-ensuite parce que la hausse est localisée dans une partie limitée de la population des travailleurs et non pas repartie sur l’ensemble.

A ce stade, cette hausse est rigoureusement non significative.

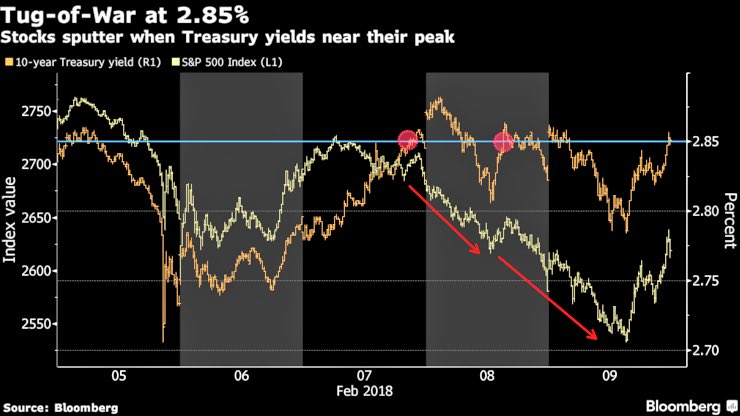

En revanche ce qui est significatif, c’est la tendance à la hausse des taux longs, elle vient de loin, et elle est bien accrochée, elle a commencée bien avant cette indication sur les salaires horaires.

La hausse des taux longs est surdéterminée, et elle a de multiples causes logiques, organiques , non magiques.

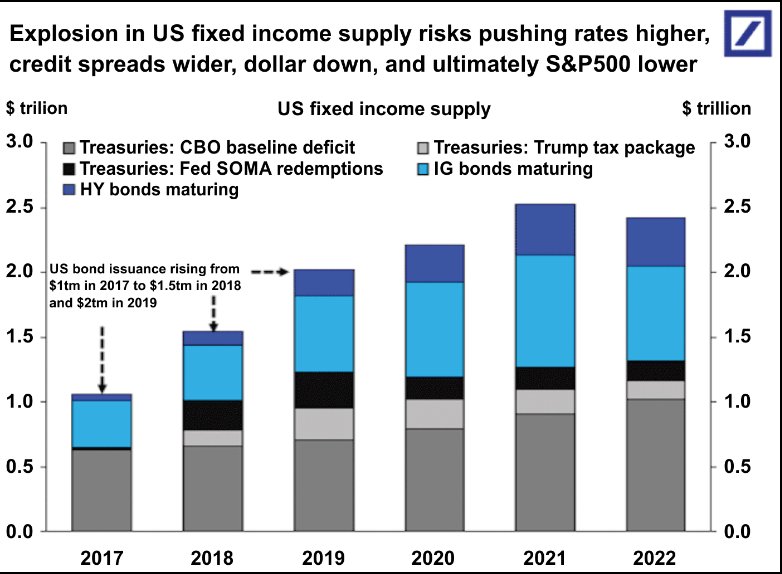

Le récent dérapage des dépenses du budget US de 300 milliards a été le proverbial fétu de paille qui a brisé le dos du chameau, voila notre interprétation. Il semble que le système américain ait des besoins proches de $2 trillions, tout inclus cette année. Nous tablons, à ce niveau sur des effets d’éviction pour le privé.

On s’est aperçu que pour couvrir les besoins il allait falloir offrir une rémunération plus satisfaisante et rendre le dollar meilleur marché accessoirement. Il faut que ceux qui vont financer le déficit y voient avantage, il faut les séduire, et ceci aux deux niveaux, taux et prix d’entrée.

Sur le second point, c’est à dire qu’il faut un prix du dollar attrayant, je concède que c’est une opinion/interprétation de ma part et qu’elle ne sera pas partagée par tous, mais je l’émets à partir d’une théorie de l’équilibre des portefeuilles à long terme qui a du bon et qui a été souvent validée. (Rudiger Dornbusch)

La hausse des taux à mon sens, mais c’est plutôt une opinion à ce stade a pour origine non pas les craintes inflationnistes mais l’équation offre/demande sur le financement du déficit du Trésor US: le déficit va être colossal , et il n’est pas couvert.

Le Tresor US tout compris, va avoir besoin de trouver près de $2 trillions cette année et on ne voit pas d’où va venir l’argent! La Fed va vendre des titres et il va falloir les absorber. Les Chinois et les Japonais ne semblent plus vouloir augmenter leur portefeuille de Treasuries, les producteurs de pétrole n’ont plus les moyens. La logique serait que pour attirer l’épargne mondiale et couvrir ses besoins de financement le système américain soit obligé de subir une hausse des taux , et de faire baisser le dollar: il faut rendre le placement en fonds d’état plus attrayant pour les étrangers. Aucune chance de pouvoir compter sur une épargne interne.

Cette explication me semble plus fondée, plus rationnelle et plus convaincante que celles sur les gains horaires, l’inflation, la soi disant hawkishness de Powell et autres balivernes hasardeuses.

——————————————————

Selon la DB, les investisseurs devraient passer moins de temps à scruter les fondamentales de l’économie et plus de temps à se demander d’ou peut venir la demande pour faire face à un quasi doublement des besoins de financement américains dans un monde ou toutes les banques centrales réduisent leur QE.

“The bottom line is that investors should spend less time looking at US economic fundamentals and more time on where a doubling in demand for US fixed income can come from, in particular in a world where central banks at the same time stop doing QE.”

D’ou va venir l’argent pour faire face à l’explosion d’offre

Le gros de l’argent provient de « l’effet richesse », c’est donc une baisse des actifs qui sera le déclencheur. (L’argent des QE est du 3ème ordre.)

J’aimeJ’aime

https://www.zerohedge.com/news/2018-02-11/trumps-budget-director-admits-interest-rates-may-spike-soaring-deficit

Il semblerait que votre théorie soit la bonne. Bravo encore une fois !

J’aimeJ’aime