Une politique monétaire sans monnaie, des printings qui n’en sont pas, des réserves qui ne sont pas de la monnaie « high powered » mais de simples assurances, des banques centrales qui sont tout sauf centrales, c’est le monde dans lequel nous vivons.

Ils ne savent pas ce qu’ils font, ils sont nuls et archi nuls. Ils sont dépassés par les mysteres de la monnaie, elle leur échappe, elle est devenue trop complexe pour leurs petits cerveaux et surtout leur PHD! Ils en sont encore à la monnaie des années 60!

La liquiduité ce ne sont pas les réserves. les liquidités sont créées en bas, et elles dépendent des … collatéraux que l’on peut fournir pour les obtenir ces fameuses liquidités. et les collatéraux, les débiles les retirent de la masse disponible en rachetant les collatéraux de premier crédit, ceux qui sont les meilleurs!

Ils vont finir par nous refaire une crise du shadow banking.

Ah les braves gens!

Après le déploiement de la grande artillerie par la Fed en réponse au resserrement soudain de la situation financière à la mi-septembre (nous savons maintenant que cela n’avait pratiquement rien à voir avec les paiements d’impôts du mois dernier ou avec d’autres événements ponctuels tels que la reconstitution des liquidités du Trésor), voici le retour des opérations de pension au jour le jour et à terme.

Tout cela a abouti à la relance du QE par la Fed.

Il serait utilisée pour augmenter de façon permanente son bilan avec 60 milliards de dollars d’achats de bons du Trésor tous les mois afin dit on de reconstituer les réserves!

Nous vivons dans un monde bizarre où 1 400 milliards de dollars en espèces bancaires sous forme de réserves ne suffisent pas à assurer le bon fonctionnement de la tuyauterie.

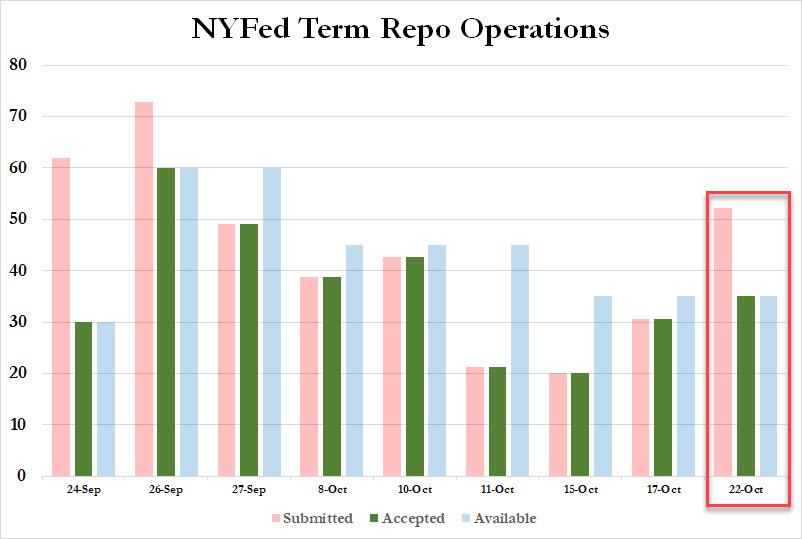

Il y a quelques instants, nous avons eu la dernière preuve que la pénurie de financement en dollars s’aggrave encore .

Plus précisément, alors que les opérations de mise en pension à terme de deux semaines de la Fed étaient plafonnées à 35 milliards de dollars, comme cela a été le cas la semaine dernière, les courtiers ont soumis pour une valeur de 52,2 milliards de dollars de titres (39,9 milliards de dollars en TSY, 12,3 milliards de dollars en MBS) …

La pénurie est telle que l’opération à terme a été 1.5x sursouscrite.

Il s’agissait de la première opération globalisée depuis le deuxième repo au début de la crise du financement, le 26 septembre.

Inutile de dire que si la pénurie de refinancement s’améliorait, cette opération ne serait pas sursouscrite.

En Prime pour 100 milliards t’as plus rien!

En Prime: Les patrons de banque mettent en garde contre une crise de liquidité imminente

A growing number of market analysts are voicing concerns that the repo market shock in September may have been the first signal of a wide-ranging liquidity shortage, and now those warnings are being echoed by the heads of major banks.

The state of play: « Despite the fact that bank balance sheets are quite strong, I think you’ll see more moments like this going forward, » Ron O’Hanley, president and CEO of State Street, said during the Institute of International Finance’s annual membership meeting on Saturday.

Comparée à vous deux, je ne suis pas certaine de tout comprendre, mais il y a quelque chose qui me dit que tout ceci c’est simplement la manifestation de l’absence de production et de commerce réel vis à vis de la création de dettes sans commune mesure avec, dette qui est supposée pour certains être de la monnaie mais qui à ce stade n’en est pas car la monnaie réelle vient des échanges entre vifs et non des achats de la banque centrale.

Tout ceci marquerait l’évidence qu’on s’enfonce dans la crise, qu’il y a chaque jour qui passe moins d’échanges…L’activité économique réelle se contracte tandis que l’orchestre du Titanic joue à fond sur les cours…

Voilà plusieurs années que je vous lis, depuis le blog à Lupus, bien avant la crise des subprimes, merci de mettre vos connaissances à notre disposition.

J’aimeJ’aime

et en complément, en forme de digression, peut être hors sujet de votre thème d’article, je me permettrai d ‘ajouter :

il peut exister une zone monétaire telle que celle de la BoJ avec son bilan d’ogre, gigantesque où elle régit tout son marché tant bien que mal.

elle peut encore s’offrir des contreparties de placement monétaire dans d’autres zones plus relutives et rémunératrices , tels ses placements en US Bonds actuellement ; à nouveau le premier contributeur semble t il…

il difficile d’imaginer une zone Yuan, une zone Euro , une zone Yen et à terme peut être une zone Dollar agissant selon les mêmes principes et laissant enfler leur bilan à des niveaux stratosphériques

ce serait l’aboutissement dans la forme monétaire de votre ‘ no place to hide’ , ou l’accélération des guerres de devises, une autre forme de déstabilisation, de recherche d’avantage concurrentiel…

cette digression est de l’ordre du sentiment, de l’interrogation, ce n est pas une conviction pour ma part à ce jour

si ce schéma devait se généraliser, il est à craindre que devant de tels bilans, de telles créations monétaires directes ou indirectes, les taux d’intérêt sur le marché secondaire pourraient se redresser violemment, comme une fuite devant cette monnaie-dette…quel que serait le taux directeur de l’époque…

J’aimeJ’aime

tout à fait M Bertez

et sans parler des treasuries LT qui sont au bilan de la FED et arriveront à échéance prochainement.

vu les lourds besoins du Trésor US, il y a fort à parier qu’un nouveau ‘vrai QE’ sera nécessaire pour rouler la dette du Trésor US, les acteurs classiques ne seront pas assez armés pour répondre à une telle offre sur le marché.

le Trésor va rembourser ses anciennes obligations pour en émettre de nouvelles (et davantage), et pour éviter d’asphyxier le marché, la FED sera surement la première contrepartie, soit du marché primaire, soit du secondaire en fonction des limites de son mandat bien entendu (je crois qu’elle ne peut agir que sur le marché secondaire).

le ‘not QE’ ne concerne actuellement que les échéances courtes, semble t il

le piège se referme … la dégradation du bilan de la FED va s’accélérer

J’aimeJ’aime