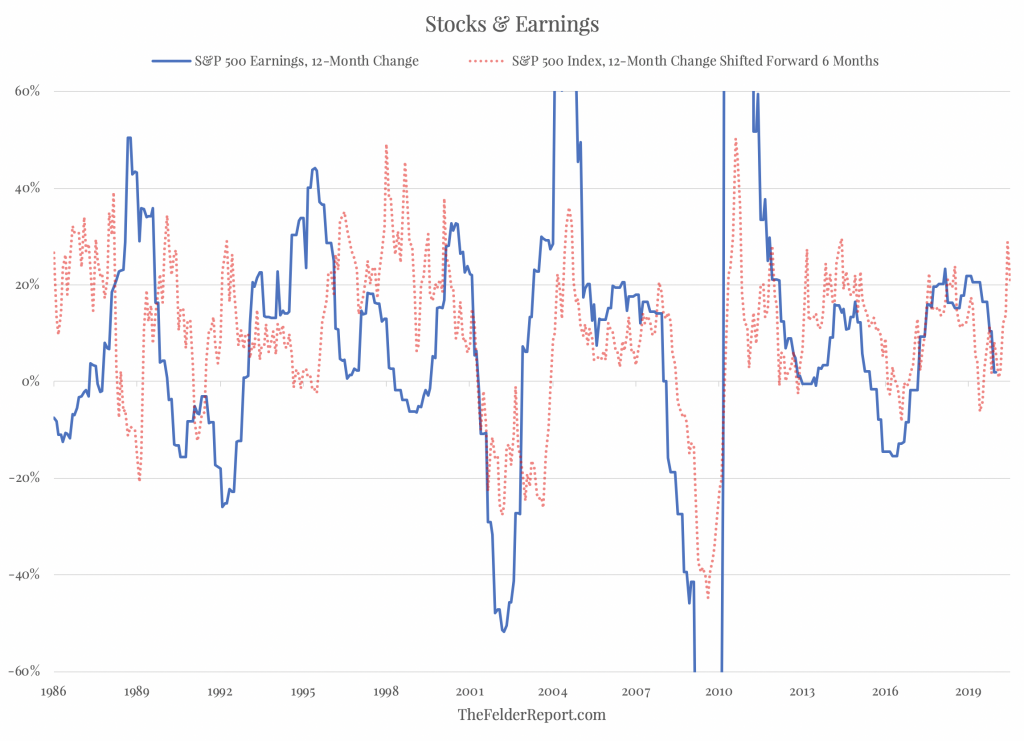

Les actions ont connu un rebond important en 2019 après la liquidation du quatrième trimestre de l’année précédente.

Cela s’est produit même si la croissance des bénéfices du S&P 500 s’est stabilisée et est même devenue séquentiellement négative fin 2019, ce qui a conduit beaucoup d’observateurs à se demander si le récent rallye était durable.

Il est vrai que les cours des actions ne reflètent pas le passé, ils questionnent le futur. Bien que la relation ne soit pas parfaite, ils anticipent en fait d’environ six mois. Cependant, il y a parfois beaucoup de « bruit », les actions suggérant une croissance des bénéfices ou une baisse des bénéfices qui ne se matérialisent pas ou bien les actions changeant rapidement de cap pour refléter l’orientation de leurs fondamentaux sous-jacents.

Le rallye de l’an dernier implique clairement un rebond majeur de la croissance des bénéfices au cours des prochains mois, passant d’environ 0% à près de 30%.

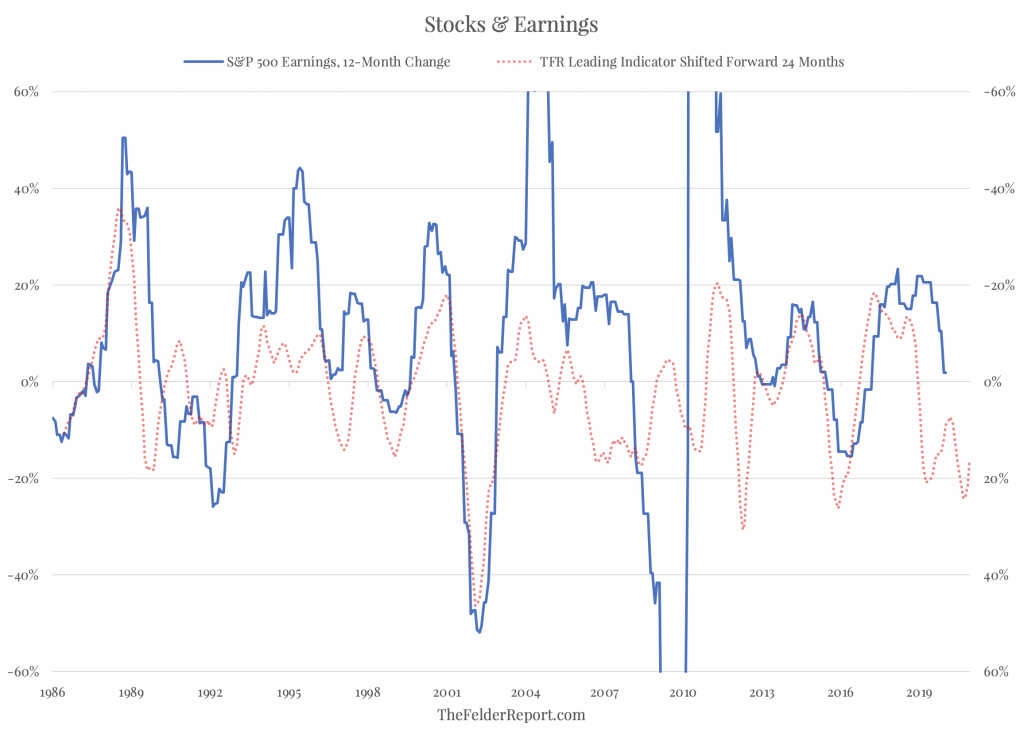

L’une des raisons pour lesquelles cela peut s’avérer être un « bruit » trompeur plutôt qu’un signal est que les indicateurs avancés des bénéfices tels que la direction du dollar, les prix du pétrole et les taux d’intérêt suggèrent que les bénéfices diminueront en fait cette année de 20% au lieu d’augmenter.

Si ces indicateurs avancés s’avéraient exacts et que les cours des actions se trompait , cela laisserait ouverte la possibilité dune poche d’air assez importante pour les indices.

Nous approchons à présent de la saison des résultats. Les orientations et guidances fournies par les sociétés pour le reste de l’année pourraient être importants pour la future tendance.

Hat Tip Jesse Felder