Voici l’opinion d’ Edward HARRISON que j’aime beaucoup en tant que chroniqueur intelligent et honnête à l’interieur de l’imaginaire financier.

Je précise bien à l’intérieur de l’imaginaire financier dominant.

Edward pense bien mais il pense dans le cadre , dans la boutielle si vous voulez.

Il continue d ‘appliquer des raisonnemens normaux de marché, historiquement valables à une situation qui est tout sauf historiquement normale.

Edward se sert du concept de retour à la moyenne , comme le fait par exemple Hussman.

Alors que moi je suis dans le « one way », le « non retour à la moyenne » , « l’impossible retour à la moyenne ».

Edward ne se place pas dans le cadre de ce que j’appelle:

« THE GREAT EXPERIMENT »

« LA GRANDE AVENTURE ».

Et pour le moment nous sommes toujours dans le cadre de la Grande Aventure . Cela ne veut pas dire que je suis haussier ou baissier, non cela veut simplement dire que le type de raisonnement que nous appliquions dans le passé n’est plus adapté.

| Le système est très fragile. Si ma thèse sous-jacente est correcte, à savoir que le monde ne peut pas vraiment faire face à des taux d’intérêt plus élevés sans s’effondrer, alors les banques centrales auront une période extraordinairement difficile devant elles. |

| Edouard Chancelier Auteur, Le prix du temps, La véritable histoire de l’intérêt |

Si je vous disais que les taux d’intérêt de la pandémie étaient les plus bas depuis au moins 670 ans ? Seriez-vous surpris ou avez-vous senti qu’il se passait quelque chose d’unique ? Ces jours sont bien sûr révolus. Pourtant, si vous regardiez la folie boursière autour de l’intelligence artificielle , vous seriez tenté de penser que ce n’est pas le cas, compte tenu de la flambée des valorisations.

Au lieu de cela, il semble que nous soyons au milieu d’une bulle d’écho, avec les actions du Nasdaq 100 en hausse de plus de 30 % cette année. Et ce n’est qu’un « écho » car pas plus tard qu’au début de l’année dernière, les actions du Nasdaq 100 étaient plus de 10 % plus élevées qu’aujourd’hui.

Je pense que quand on regarde le grand mouvement des choses, ça va être difficile de maintenir ce rallye – pas parce que l’économie va faiblir. Ce sera parce que l’environnement des taux d’intérêt ne le permettra pas.

Les perspectives à plus long terme pour les actions sont quelque peu remises en question, ce qui signifie qu’il faut penser davantage aux liquidités et aux obligations de qualité supérieure.

Ci-dessous, en utilisant le taux d’intérêt « réel », je vais essayer d’expliquer pourquoi.

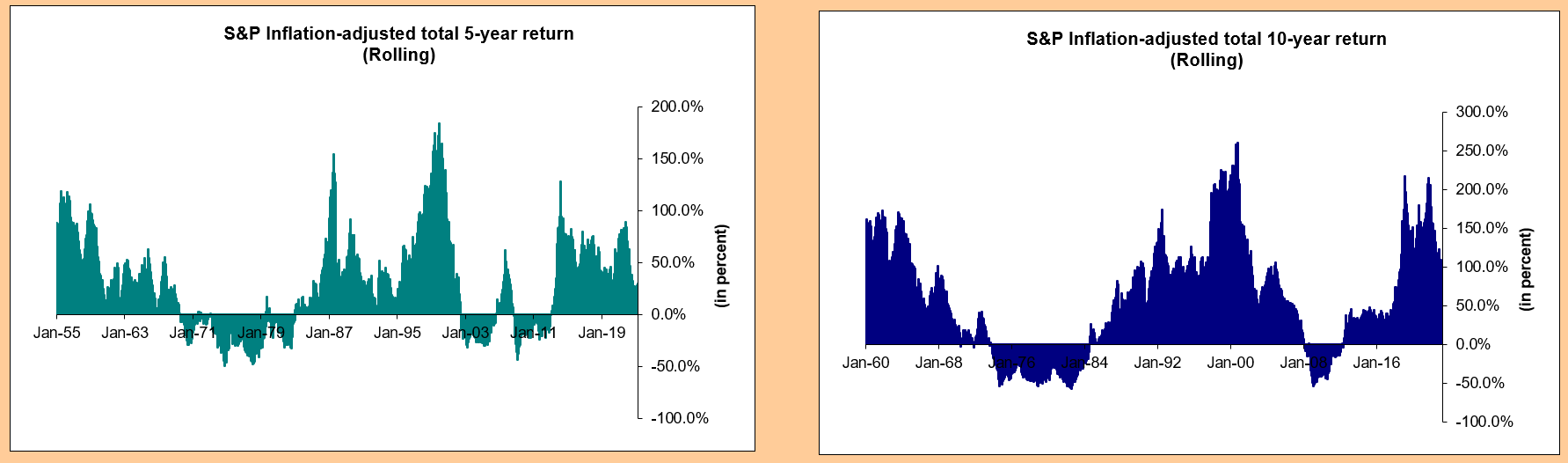

Alors que je pensais écrire cet article à la fin de la semaine dernière, je suis revenu à une vieille feuille de calcul que j’ai commencée il y a environ 20 ans et qui suit toutes sortes de séries de données pour m’aider à comprendre quand les cycles tournent. Je n’avais pas mis à jour la section des actions depuis 2005 . J’ai donc rempli les données et j’ai obtenu des résultats très intéressants.

En ce qui concerne les rendements glissants du S&P 500 ajustés en fonction de l’inflation sur 5 et 10 ans, les marchés ont évolué par vagues de retour à la moyenne, passant d’un creux de rendements sur 5 ans de 50 % en 1974 à un sommet de 260 % pendant 10 ans juste après le pic de la bulle Internet en 2000.

Je le savais mais je n’avais pas mis à jour les chiffres depuis longtemps.

J’étais donc intéressé de voir à quoi ressemblaient les 18 dernières années.

Ce que j’ai découvert, c’est que les rendements à plus long terme sur 10 ans pendant la pandémie ont rivalisé mais n’ont pas tout à fait atteint ces niveaux de bulle technologique. De plus, aussi plaisants que soient les récents rendements sur cinq ans, c’était beaucoup moins qu’au plus fort de la manie d’Internet à la fin des années 1990.

Mais hélas, où nous en sommes maintenant, après une terrible année 2022 et un grand retour en arrière jusqu’à la fin du mois de mai, nous sommes toujours dans la période de retour à la moyenne à la baisse.

Pour vous donner quelques chiffres, je vais vous donner des gains ajustés de l’inflation sur 10 ans lors des pics séculaires du marché haussier.

Nous avions 174 % en novembre 1961, à peine 42 % en octobre 1972, un énorme 260 % en octobre 2000 et un taux presque aussi élevé de 218 % en février 2019

Les gains des années 1960 sont restés et ont presque doublé jusqu’en 1963, avant de chuter et de monter un faible gain sur 10 ans en 1972.

L’inflation a tellement écrasé les gains sur 10 ans qu’ils étaient négatifs pour chaque mois d’octobre 1973 à juillet 1984 cela a été une construction lente au cours des années 1980 avant que la récession ne diminue les gains. Mais un sommet fulgurant à la fin des années 1990 nous a donné les gains les plus importants sur 10 ans avant qu’ils n’atteignent des creux en février 2009, avec un long marché haussier culminant exactement 10 ans plus tard en février 2019.

La pandémie ressemblait beaucoup à la période du début des années 1960, étendant les gains à un double sommet en septembre 2021, mais ne reprenant jamais les gains de pointe de 2019.

Les gains sur dix ans sont maintenant légèrement supérieurs à 100 % en taux ajustés de l’inflation. Cela signifie que vous avez doublé votre argent après l’inflation à partir de mai 2013.

Qu’est-ce que je pense de ce dernier chiffre ? Selon les normes historiques, c’est assez élevé. Et puisque les gains sur 5 ans sont également toujours supérieurs à 30 % après inflation, je pense que nous sommes en train de revenir à la moyenne – avec le dépassement habituel à la baisse à venir.

Si cela ressemble aux années 1960 ou au début des années 1990, l’inconvénient signifie que vous ne perdrez pas d’argent sur une base continue de cinq ans. Mais dans les pires exemples, les pertes ajustées de l’inflation dépassent 50 % sur une base de cinq ans. Le creux de février 2009, par exemple, était de -54 %

Pourquoi la réversion et le dépassement se produisent-ils ?

Voici ma réflexion.

Les actions sont un résidu. J’entends par là que les capitaux propres sont ce qui reste une fois que les employés, les fournisseurs, les impôts et les intérêts ont tous été payés. Ce résidu disponible peut être très volatil si l’un de ces flux de paiement listés ci dessus augmente ou diminue de manière significative, en particulier compte tenu de la nécessité de réinvestir dans l’entreprise. Ainsi, les détenteurs d’actions obtiennent généralement un rendement bien supérieur au soi-disant taux sans risque que les détenteurs d’obligations du Trésor obtiennent (nous l’appellerons sans risque même si nous savons tous que les manigances du plafond de la dette le rendent plus risqué).

Le fait est que cette prime est fortement influencée par les taux d’intérêt, car la plupart des flux de trésorerie disponibles que les détenteurs d’actions paient lorsqu’ils achètent une action ne viendront que dans le futur. Et puisque cet argent futur est moins utile et moins certain qu’un dollar dans votre poche aujourd’hui, vous devez l’escompter d’un taux d’intérêt.

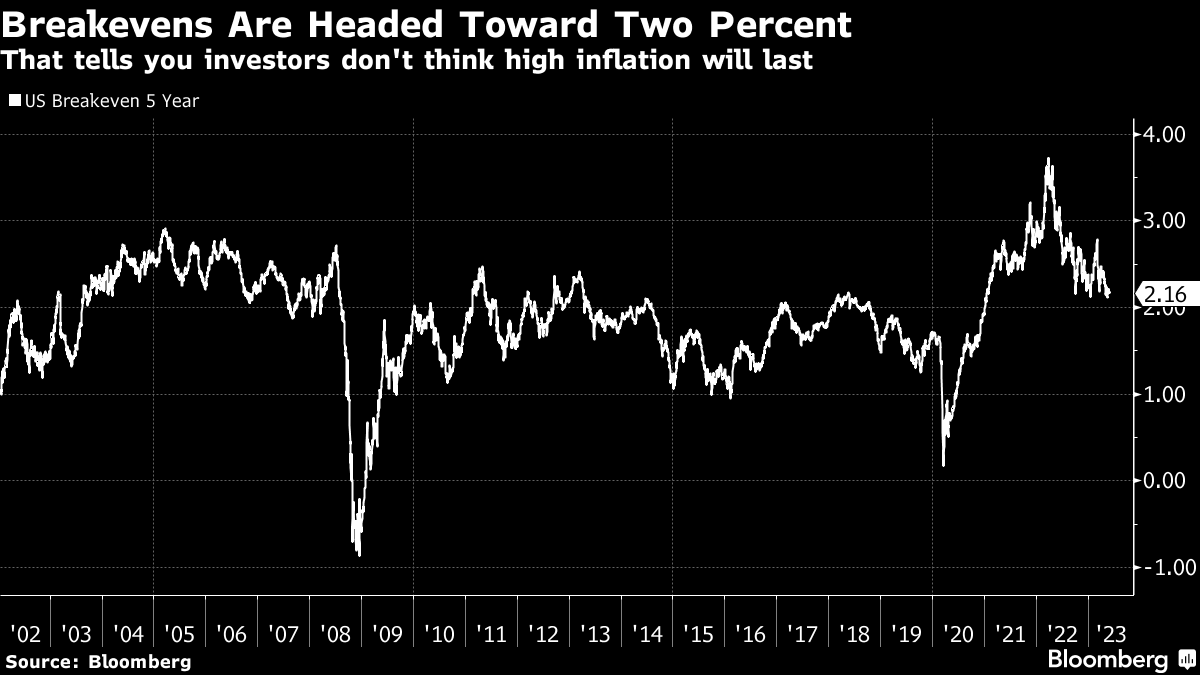

Voici la chose, le régime de taux bas sans précédent que nous quittons était unique en termes de taux d’intérêt « réels » requis par les investisseurs, à la fois pour les bons du Trésor sans risque et pour tout autre actif. Jetez un œil à ce graphique des titres du Trésor à 5 ans protégés contre l’inflation (alias TIPS). Il vous montre ce que les gens ont été prêts à payer pour une obligation sans risque après avoir éliminé l’inflation.

Remarquez que nous étions à 4 % lorsque la bulle Internet a éclaté et que nous ne sommes jamais revenus à ces niveaux. Lorsque Greenspan a réduit ses taux à 1 %, le taux réel (après inflation) a chuté bien en dessous de 1 %, fomentant la bulle immobilière.

Lorsque la Fed a tenté de dénouer cet excès, elle a explosé dans la Grande Crise Financière.

Cette fois, la Fed a baissé ses taux encore plus bas, à zéro, et a commencé à acheter des actifs pour démarrer. Et les taux d’intérêt réels sont tombés à près de -2 % en 2013 avant que le président de la Fed, Bernanke, ne prévienne qu’il allait arrêter les achats d’actifs. Finalement, le successeur de son successeur, Jerome Powell, a fait remonter les taux d’intérêt réels jusqu’à 1 %. Actuellement, ils sont à environ 1,7 %, après avoir brièvement flirté avec 2 %. C’est moins de la moitié du taux de pointe que nous avons connu à la fin des années 1990.

Maintenant, quand nous parlons de taux réels, nous parlons du soi-disant taux d’équilibre sur les TIPS. C’est le niveau d’inflation implicite des TIPS de taux d’intérêt qui vous rend indifférent à un titre du Trésor normal de la même échéance. C’est la différence de taux entre, disons, un bon du Trésor à 5 ans et le TIPS à 5 ans. Et nous pouvons retirer l’inflation de l’image ici parce que ce taux est resté assez constant près de l’objectif de 2% de la Fed, sauf lors d’une récente alerte à l’inflation et de la brève alerte à la déflation du GFC.

Lorsque nous réfléchissons aux raisons pour lesquelles les taux d’actualisation sont plus élevés, réfléchissons-y uniquement en termes « réels ». C’est seulement le taux d’intérêt réel qui conduit ce bus. Et ce bus roule beaucoup plus vite en ce moment, mais loin d’être aussi rapide que dans une situation entièrement normalisée. Si nous avions des taux réels de 4 %, comme nous l’avons fait lorsque la bulle technologique a explosé, la bulle d’écho des actions exploserait rapidement.

Oubliez donc la politique budgétaire, le plafond de la dette et l’inflation. Concentrez-vous uniquement sur les taux d’intérêt réels lorsque vous réfléchissez à la façon dont cela se déroule. Et associez cela au cycle économique en termes de rentabilité des entreprises. Cela contribuera grandement à vous dire où nous nous dirigeons.

Un taux d’intérêt réel élevé ne tuera pas nécessairement les actions. Mais ce sera le cas lorsqu’il sera combiné à un profond ralentissement cyclique comme nous l’avons vu en 1973-74 et en 2007-08. Aussi grave que soit l’effondrement de la technologie (avec des taux réels de 4 %), il s’agissait toujours d’une récession de type bénin. Les rendements corrigés de l’inflation sur dix ans du S&P 500 étaient revenus à plus de 100 % en novembre 2004. Il a fallu la grande crise financière pour déteriorer les rendements boursiers à plus long terme.

Nvdia se négocie actuellement à 25 fois ses ventes, grace à une manie boursière centrée sur l’IA. C’est quatre fois le niveau des autres actions de puces de l’indice des semi-conducteurs de Philadelphie. Ce n’est pas emblématique de la dynamique du marché haussier en début de cycle. C’est la marque des périodes de fin de cycle, ou de bulle d’écho, lorsqu’un marché est en baisse. Ainsi, alors que les rendements sur 10 ans corrigés de l’inflation pour le S&P ont été réduits de moitié depuis septembre 2021, il y a plus de baisse à venir. L’ampleur de la baisse dépend du niveau du taux d’intérêt réel et de la profondeur de la récession.

À l’heure actuelle, cela semble être un cycle plus proche du début des années 1990 ou des années 2000 que du choc pétrolier de 1973-74 ou la GFC.

Cela signifie que les rendements sur 10 ans sont à nouveau réduits de moitié à environ 50 %. Pas génial, mais pas terrible. Mais cela signifie aussi un marché qui fait du surplace pendant une période de temps considérable.

De plus, plus la bulle d’écho devient prononcée, plus le retour à la moyenne est susceptible d’être prononcé et plus long.

Pour ceux qui approchent de la retraite, cela présente assurément quelques risques. Et c’est l’une des raisons pour lesquelles la surpondération des obligations et des liquidités de qualité supérieure semble de plus en plus attrayante.

Pendant ce temps, les congressmen interrogent en grande pompe les dirigeants des boites spécialisées en IA, pour savoir si ces dernières ont une âme, modèle conférence de Valladolid… Si l’on en croit Guillemant, ingénieur français en IA, chercheur en physique quantique, côté super-cordes, l’IA est surtout artificielle. L’intelligence réelle ne peut se réduire à l’algorythmie de cumulation sans un saut qualitatif qui nécessite un corps imparfait et des sens pareils, le tout immergé dans le monde.

Mais les marketeurs, bas du casque, à l’humanité libellée en dollars, n’en ont cure, ils parieraient volontiers sur le Diable en personne, s’il leur promettait un retour sur investissement. C’est d’ailleurs ce qu’ils font.

Et les congressmen vont sagement écouter, s’inquiéter benoîtement avant de relever une nouvelle fois le plafond de la stupidité.

J’aimeAimé par 1 personne