Le dollar n’est pas faible. Il est contesté .

Le dollar est fort. Il est fort non pas parce qu’il est cher ou pas cher, non il est fort parce qu’il fait ce qu’il veut, il impose sa Loi et les autres s’y adaptent qu’ils le veuillent ou non, comme par exemple la Chine en ce moment.

On nous parle de dédollarisation un peu comme si le mot était magique. C’est un récit , mais ce récit n’est pas confirmé par ce qui se passe sur les marchés.

Par ailleurs le récit mélange tout: le dollar utilisé dans les transactions, le dollar unité de compte, le dollar réserve, le dollar simple liquidité, le dollar assurance etc. Le dollar est et reste la pierre angulaire de la construction économique, financière et monétaire globale. Pour échapper a sa dictature il faut s’isoler hermétiquement.

Le sentiment négatif envers le dollar est élevé en 2023. Ce n’est pas nouveau en soi, il y a eu de nombreuses périodes de doute ou de rejet du dollar dans le passé.

Certains ont émis des jugements/prévisions définitifs , ces jugements se sont -même pour les spécialistes les plus réputés-, révélés erronés.

Le dollar se négocie presque toujours dans une dynamique de prix apparemment séparée des récits médiatiques; je pense que ce sera encore le cas cette fois avec le roman sur la dédollarisation.

La dédollarisation pour vous livrer le fond de ma pensée ne sera ni une décison humaine , ni une politique, non ce sera un processus naturel , endogêne au système, processus qui se développera selon sa propre logique, sa propre vitesse, selon l’articulation … de ses Mystères.

La monnaie en général est le mystère de notre époque et le dollar en est le Mystère Suprème.

La force ou les forces qui produisent la future dédollarisation sont internes, le dollar s’autodétruit par le développement de sa logique de monnaie de crédit/de monnaie FIAT : il a été crée pour que l’on puisse en émettre trop, pour que l’on puisse abuser de son pouvoir. Dès sa création le ver était dans le fruit et progressivement on a oté tous les freins, tous les ancrages, toutes les limites qui pouvaient ralentir sa marche vers la destruction.

Le dollar « s’use » si on se sert de ce qu’il est :

une monnaie fondante au plan domestique ;

une devise d’échange inégal au plan extérieur et

une arme de pillage au plan géopolitique.

Le dollar a son destin écrit dans son bulletin de naissance et il est historique: destiné à mourir un jour.

Ma conviction est que le prix ou le cours du dollar est imprévisible non parce qu’il évolue au hasard, de façon irrationnelle mais parce que c’est une matière, un sujet hyper complexe et que toutes les théories et modèles sont des simplifications fausses, inadaptés.

Le dollar est une monnaie de réserve, ce n’est même plus un équivalent des marchandises, on en a besoin pour des tas d’autres choses comme par exemple pour survivre au plan bancaire indépendament de son prix, comme on a besoin des Treasuries US pour accéder à la liquidité . Et les théories qui s’appliquent aux autres monnaies ne sont pas valables.

Le dollar est émis , il constitue un stock colossal avec en plus expositions acheteurs et vendeurs potentielles énormes . Personne ne peut entrevoir ce qui peut se passer par exemple au niveau des derivés concernant le dollar. C’est opaque. Dans de nombreux cas le besoin de « dollars » est totalement décorrélé de son prix.

L’interaction des effets de stocks et de flux , l’interaction des effets de bilan et de cash flow, des politiques monétaires, des cycles économiques et des volontés humaines, de l’humeur mondiale plus ou moins frileuse ou angoissée , ces interactions créent un système hautement complexe qui échappe à notre reflêxion. Et à celles des autorités! Souvenez vous qu’elles ont voulu déprécier le dollar, accélerer l’inflation en créant beaucoup de dollars et elles ont échoué lamentablement pendant des années et des années !

J’ai trois convictions:

La première est que le dollar est un actif financier, un papier et qu’à ce titre il est redevable de l’affirmation de Bernanke : tout ce qui est émis doit être détenu jusqu’ à ce qu’il soit retiré. Le dollar est un mistigri.

Cela signife que les dollars étant émis si on veut s’en passer ou s’en debarrasser il faut pouvoir le vendre et l’échanger c’est à dire que la question centrale c’est l’alternative . Quelle est pratiquement l’alternative au dollar actuellement? Je n’en vois pas .

La seconde est que tout ce qui est quantitatif est inadapté au raisonnement car les masses ne signifient rien dès lors qu’elles peuvent circuler ou ne pas circuler, être stockées, neutralisées, dormir, nous sommes dans les rapports humains de masse. Le catalyseur des échanges qu’est la monnaie est un mystère alchimique. La modélisation est une entreprise idéologique à durée de validité limitée pour tondre les gogos.

La troisème c’est que d’une certaine façon en tant que réserve le dollar est une sorte d’action/share de la grande entreprise que constitue US inc; le dollar c’est l’action de l’Entreprise US qui donne plus ou mois droit aux bénéfices , à une part du surproduit US. ou plus exactement à une promesse de part! Je précise promesse de part car le porteur de dollars est sans cesse dilué, par effet Cantillon.

Il est dilué sans cesse et c’est une escroquerie mais la rentabilité capitalistique US est la plus forte du monde, surtout bonifiée par le Ponzi et par la liquidité entretenue par le jeu spéculatif planétaire.

La monnaie de John Law était bonifiée par la Rue Quincampoix, le dollar est bonifié par la Rue du Mur, Wall Street.

En prime un bon texte sur le dollar

| JENS NORDVIG |

| MAY 31 |

Une brève histoire de haine du dollar

Au cours des 20 dernières années, j’ai connu 3 grandes vagues de haine du dollar.

Je vais en discuter ci-dessous.

Vague 1: Peur du compte courant

En 2004-2008, j’étais responsable de la stratégie de change pour Goldman Sachs. Le dollar chutait rapidement et pendant plusieurs années.

Par exemple, l’euro est passé d’un creux d’environ 0,80 en 2022 à un sommet d’environ 1,60 à l’été 2008.

C’était une époque où le dollar était tellement détesté que certains refusaient même d’accepter le paiement en dollars américains.

Il y avait de multiples raisons à la dépréciation du dollar.

Premièrement, les économies en dehors des États-Unis étaient en forte croissance, dans une période de mondialisation sans doute sans précédent et d’optimisme à l’égard des économies émergentes.

Mon patron de l’époque, Jim O’Neill, a inventé le concept des BRICS (capturant les économies avec le plus grand potentiel à l’époque: le Brésil, la Russie, l’Inde et la Chine), et l’investissement dans les marchés émergents était très à la mode, tandis que les investissements américains étaient perçus comme plus ennuyeux.’

Deuxièmement, il y avait des problèmes structurels dans l’économie américaine qui préoccupaient beaucoup de gens, y compris les grands investisseurs institutionnels du monde entier et les personnes sur la rue principale.

Le compte courant a fait l’objet de beaucoup d’attention. Et de nombreux universitaires éminents tels que Blanchard, Feldstein, Obstfeld, Rogoff, Bernanke et Eichengreen ont analysé le rôle du déficit du compte courant américain et ont prédit divers degrés de dépréciation du dollar en conséquence.

Puisque Bernanke n’était pas seulement un universitaire, mais aussi un éminent décideur politique à cette époque, j’ai collé une citation de son discours de 2005 ci-dessous.

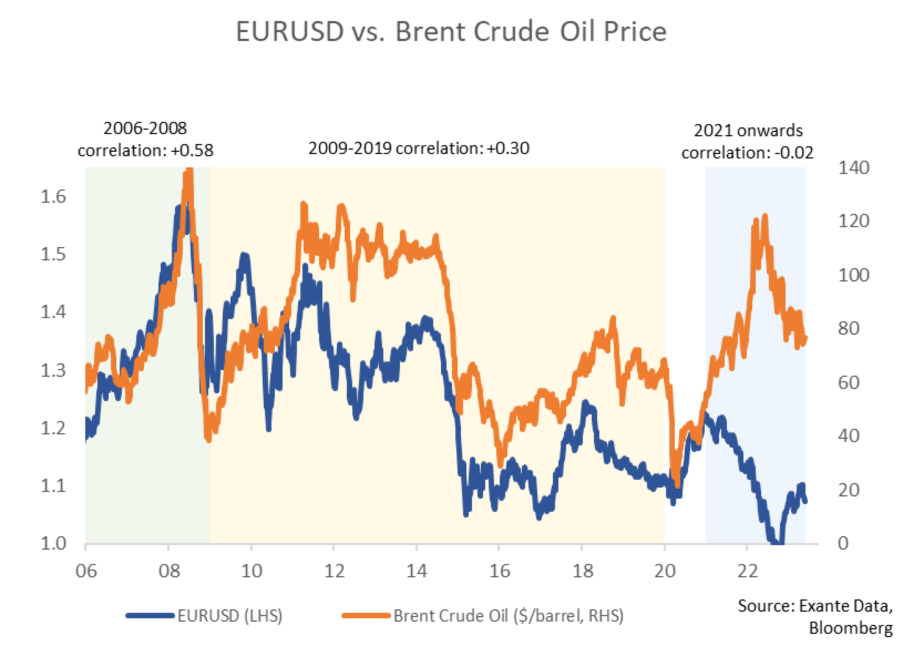

Troisièmement il y a le lien , la corrélation entre le dollar et le prix du pétrole.

Je me souviens aussi d’avoir fait une conférence téléphonique avec des clients de Goldman à l’époque. Pas moins de 1500 institutions ont appelé du monde entier. Le sujet était la corrélation extrême (près de 100%) entre le pétrole et le dollar.

Semaine après semaine, en particulier au début de 2008, le dollar a baissé parallèlement à la hausse des prix de l’énergie, de sorte que le graphique EURUSD et le graphique des prix du pétrole étaient même difficiles à distinguer.

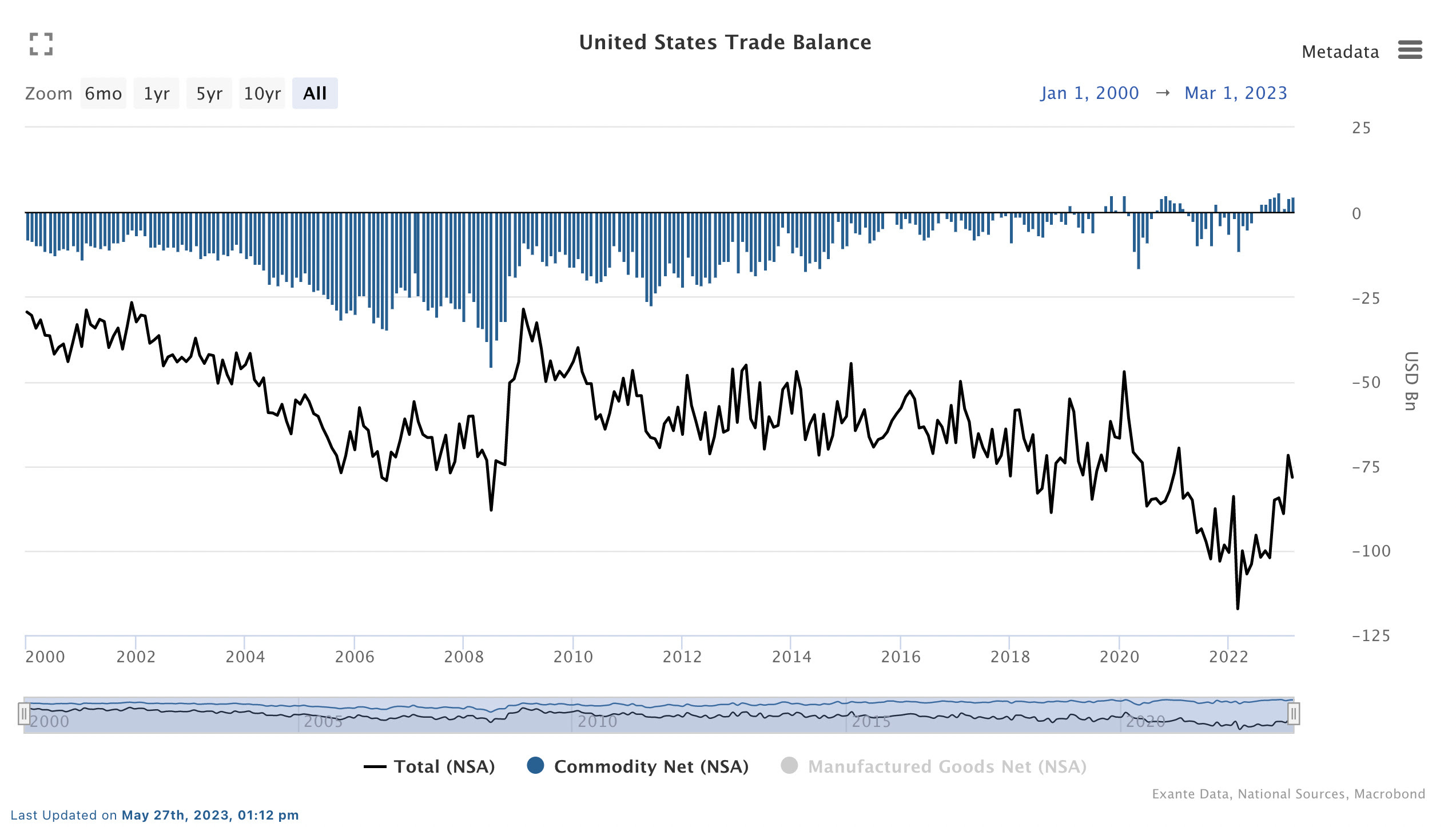

Le lien entre les prix du pétrole et le dollar était perçu comme passant par le compte courant américain (bien que le recyclage des pétrodollars en actifs en euros ait probablement également joué un rôle en arrière-plan). À l’époque, les États-Unis étaient un très grand importateur mondial d’énergie, et le creusement du déficit du compte courant était principalement lié à l’augmentation des coûts des importations de matières premières (comme l’illustrent les barres bleues en expansion ci-dessous).

Mais juste au moment où l’inquiétude atteint des extrêmes, tout se retourne , le monde change.

La crise financière mondiale, déclenchée par les tensions sur le marché hypothécaire américain, a déclenché une série de retournements de marché incluant à la fois le dollar (à la hausse!) et les prix du pétrole (en baisse).

Ce qui était peut-être particulièrement surprenant pour beaucoup, c’est que le dollar s’est raffermi, bien que la cause de la crise soit principalement d’origine locale.

Note BB: c’est une erreur de considérer que la crise d’alors était une crise locale , crise des subprimes hypothécaires, la crise était une crise du refinancement de gros des banques et du shadow. C’était un crise systémique dont les subprimes n’étaient qu’un symptôme, une sorte de facteur declenchant. La crise était l’arrêt des flux de refinancement et l’obturation, le colmatage de la plomberie souterraine financiere mondiale. Donc il est au contraire normal que le dollar soit recherché et qu’il monte.

Une devise émergente avec une crise du crédit ne s’apprécierait certainement pas. Mais le dollar était différent. La pénurie de dollars, déclenchée par la dégradation des marchés du crédit, a créé des achats forcés de dollars par de nombreux emprunteurs à travers le monde, soutenant le dollar américain dans le processus (d’une manière qui violait même les équations classiques, telles que la parité des taux d’intérêt couverte).

C’est ainsi que se comporte une monnaie de réserve, et le dollar avait encore cette « magie » particulière, le soutenant en temps de crise—même si la crise a commencé aux États-Unis eux-mêmes.

De la mi-2008 à mars 2009, le dollar s’est fortement redressé contre presque tous les principaux croisements, et les inquiétudes concernant le dollar ont été reléguées au second plan, du moins pendant un petit moment.

Vague 2: QE infini et USD de-préoccupation du sous-sol

Au cours de la période 2009-2013, un autre type de haine du dollar a commencé à s’installer.

Le déficit commercial des États-Unis s’était réduit, du schiste avait été découvert (ce qui signifiait que les États-Unis devaient importer moins de pétrole et de gaz) et les États-Unis poursuivaient une politique budgétaire conservatrice( à tort ou à raison), ce qui a également contribué à réduire le déficit du compte courant

Mais alors que les inquiétudes concernant le déficit commercial étaient réduites, les inquiétudes concernant une expansion monétaire imprudente grandissaient. Un exemple ci-dessous d’Anders Aslund à l’Institut Peterson d’économie internationale:

L’inquiétude suscitée par l’expansion monétaire est compréhensible dans le contexte de la nature expérimentale de la politique alors que la Fed a élargi son bilan de manière agressive pour lutter contre les forces déflationnistes.

Le dollar s’est orienté à la baisse, notamment parce que les marchés émergents (et l’Europe) ont fortement rebondi après la crise financière mondiale, en partie sur la base des mesures de relance historiques en Chine (dont la Chine souffre toujours.)

On a même parlé d’une guerre des devises, car certaines devises émergentes telles que le Real brésilien « souffraient » de la vigueur historique des taux de change.

Mais cette période a également pris fin.

C’est une combinaison de la crise de l’euro qui a mis fin à une tendance à la vigueur de l’EURO, de la crise de la balance des paiements de la Chine en 2015, qui a mis fin à des années d’entrées asymétriques dans le CNY, et de la capacité de la Fed à entamer seule un cycle de hausse en 2014.

Ce qui a suivi a été une période pluriannuelle de gains en dollars

Initialement en raison de la faiblesse mondiale (qui a déclenché un assouplissement quantitatif et des taux négatifs dans le monde entier), puis en raison du Covid (et de la demande d’actifs risqués américains) et enfin en raison des hausses agressives des taux de la Fed et des taux obligataires élevés vol.

Vague 3: Chine, militarisation et dé-dollarisation de l’USD

Cette période actuelle de haine du dollar a porté sur la dé-dollarisation potentielle des pays émergents, liée aux efforts de la Chine pour créer une monnaie de réserve alternative et un système de paiement basé sur le CNY, ainsi que sur les retombées potentielles des sanctions « trop agressives » contre la Russie autour de l’invasion de l’Ukraine en 2022 -y compris la confiscation de facto des réserves de la Russie dans les pays du G7.