brunobertez.com/2023/06/04/la-semaine-les-marches-considerent-que-les-banques-centrales-ont-gagne/

brunobertez.com/2023/06/04/le-temps-des-pyromanes-qui-jouent-aux-pompiers/

brunobertez.com/2023/06/04/le-temps-des-pyromanes-qui-jouent-aux-pompiers/

brunobertez.com/2023/05/28/editorial-les-marches-sont-rassures-le-ponzi-va-continuer-et-a-long-terme-cest-la-seule-chose-importante/

Par Joseph Y. Calhoun III | 4 juin 2023

Le marché boursier a bondi vendredi dernier après que le rapport sur l’emploi ait montré un gain de plus de 300 000 emplois, tandis que la variation d’une année sur l’autre du salaire horaire moyen est tombée à 4,3 %.

C’était l’explication populaire et cela a du sens; la poursuite de la croissance économique et la diminution des pressions inflationnistes sembleraient certainement un grand point positif (bien que les salaires aient peu à voir avec la récente poussée de hausse des prix).

Quelle qu’en soit la raison, la flambée des actions a été, pour une fois cette année, généralisée.

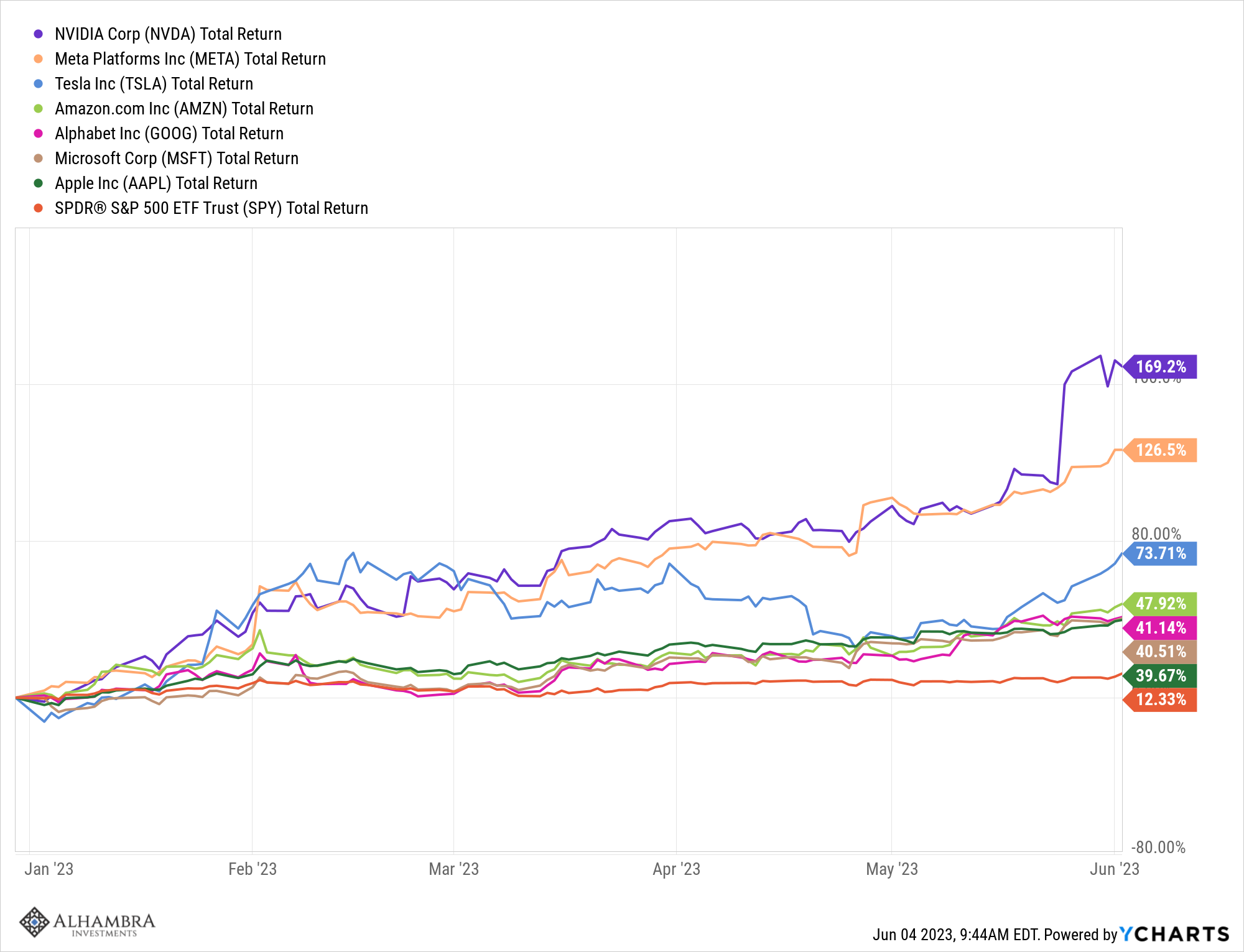

L’analyse des marchés et de l’économie pendant et depuis la pandémie a été extraordinairement difficile et cette année n’a apporté aucun soulagement. Il a été le marché le plus étroit avec seulement 7 actions de croissance à grande capitalisation représentant tous les gains du S&P 500. Un indice des 493 autres actions du S&P 500 est en baisse pour l’année.

Ceux-ci font tous partie des 10 principaux titres du S&P 500 et ont donc une pondération démesurée dans l’indice. En tant que groupe, ils ne sont pas bon marché avec un PER moyen de 41.

Certains des noms individuels ne sont pas si chers, mais en tant que groupe, le multiple est difficile à justifier.

Bien sûr, avec l’intelligence artificielle, vous pouvez mettre n’importe quel multiple de votre choix sur n’importe quelle entreprise qui a un lien tangentiel avec elle puisque personne n’a encore aucune idée de l’impact de l’IA.

Et c’est certainement le cas avec NVDA à 40 fois les ventes, 200 fois les bénéfices, 52 fois les estimations prévisionnelles et 140 fois les flux de trésorerie.

Selon ces mesures, META et GOOG, à 6 fois les ventes et environ 23 fois les bénéfices attendus, semblent positivement raisonnables. La croissance des revenus et du BPA est fondamentalement stable d’une année sur l’autre, mais si vous ignorez cela, vous pouvez probablement les défendre.

Mais l’écart de performance cette année ne concerne pas seulement ces 7 actions.

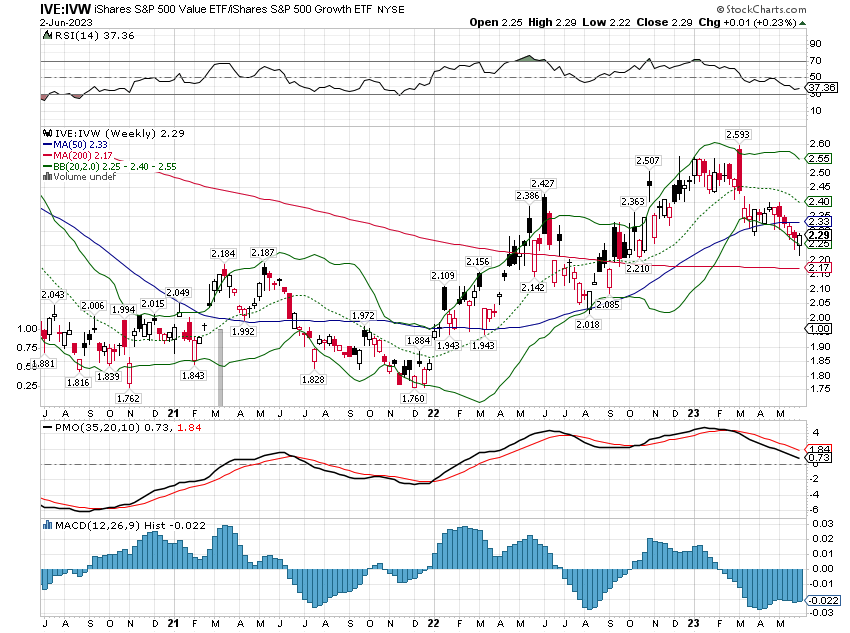

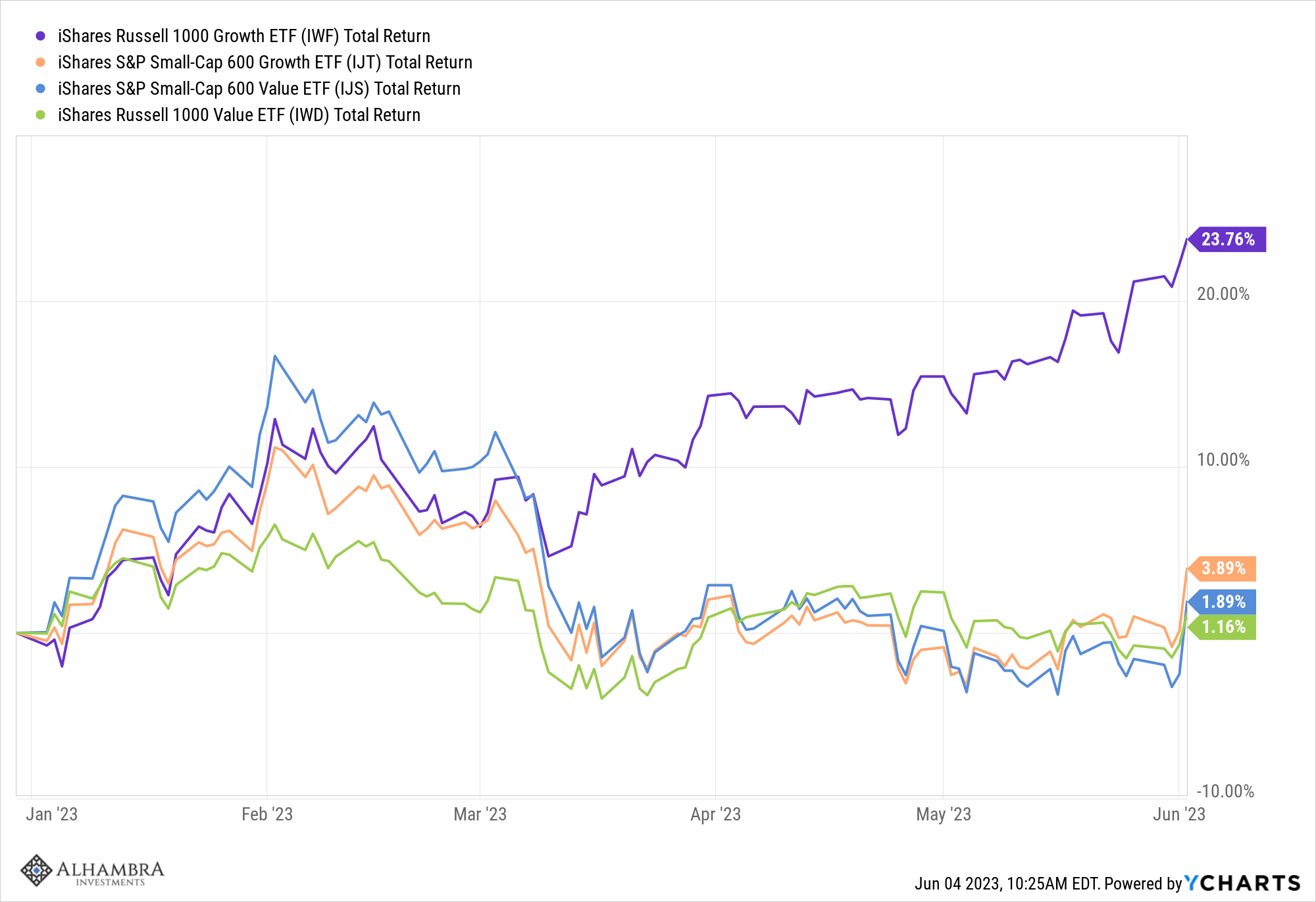

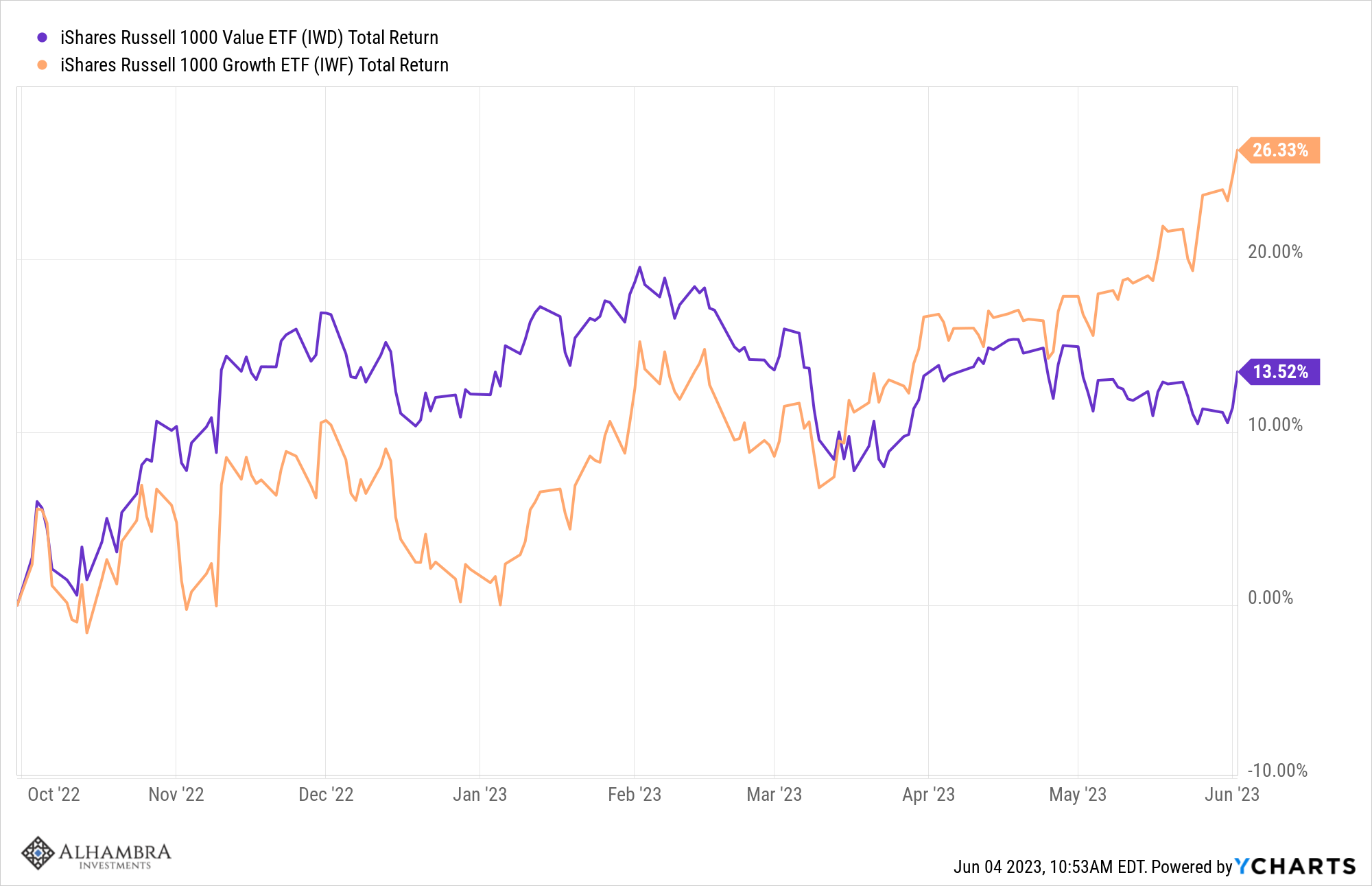

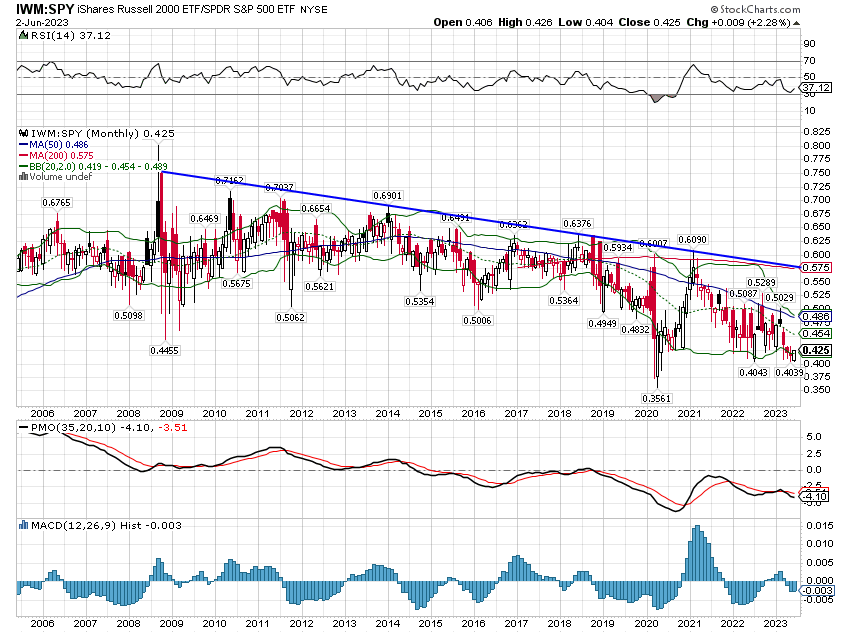

Elle est en fait bidimensionnelle, la croissance surperformant la valeur et les actions des grandes entreprises surperformant les actions des petites entreprises.

L’indice de croissance Russell 1000 (grandes capitalisations) a surperformé l’indice de valeur Russell 1000 de 22,6 % rien que depuis le début de l’année. Il a également surperformé l’indice de croissance S&P 600 (petites capitalisations) de 19,9 %.

Les actions ont été durement touchées l’an dernier en raison des craintes concernant l’inflation et la hausse des taux d’intérêt. Des taux plus élevés, toutes choses égales par ailleurs, signifient des valorisations plus faibles pour les actions, ce n’est donc pas une coïncidence si les actions ont atteint leur plus bas l’année dernière lorsque les taux d’intérêt ont atteint leurs sommets (ce n’est pas non plus une coïncidence si les actions ont été de bonnes choses à posséder depuis que les taux d’intérêt ont atteint un sommet au début des années 80).

Depuis les plus bas, la valeur et la croissance ont été à peu près les mêmes jusqu’en mai, lorsque la manie de l’IA a commencé à s’installer. L’écart entre la croissance et la valeur pour le seul mois de mai était de 8,5 %.

Ce que cela signifie, du moins pour moi, c’est que la conversation autour des marchés est passée au cours des deux derniers mois des craintes concernant l’inflation et les taux d’intérêt aux craintes concernant la croissance économique – la récession.

À partir d’avril, après plusieurs faillites bancaires, le marché a commencé à prévoir des baisses de taux de la Fed avant la fin de l’année. Au plus fort des inquiétudes concernant la croissance, il y a environ deux semaines, le marché attribuait la probabilité la plus élevée à 3 baisses de taux d’ici décembre. En d’autres termes, le marché des fonds fédéraux anticipait, au moins en partie, une récession imminente.

Au cours des deux dernières semaines et surtout à la fin de la semaine dernière, ces baisses de taux ont été pour la plupart exclues des marchés. Vendredi, la probabilité la plus élevée pour le taux des fonds fédéraux en décembre était de 5 à 5,25 %, exactement là où elle se situe aujourd’hui. Ces probabilités changent tout le temps, ce qui pourrait changer bientôt, mais pour l’instant, les craintes de récession se sont considérablement estompées.

La grande nouvelle de vendredi est que le rallye n’a pas été mené par les actions de croissance.

Les actions de valeur et les actions de petites entreprises ont ouvert la voie avec les FPI. Tous ces éléments sont plus sensibles à l’économie que la croissance, de sorte que les bonnes nouvelles du rapport sur l’emploi de vendredi ont suffi à les faire progresser.

La taille du mouvement a probablement été davantage motivée par le positionnement ; les grands comptes spéculatifs ont été courts sur le S&P en taille pendant plusieurs mois et également courts sur le Russell 2000 (petites capitalisations).

Alors, qu’en est-il des perspectives de croissance économique?

J’ai déjà dit que l’accent mis par les investisseurs sur le rapport sur l’emploi en tant que mesure de la croissance économique est déplacé. Le rapport initial pour un mois donné n’est fondamentalement rien de plus qu’une supposition éclairée et instruit . Les totaux mensuels d’emplois sont sujets à des révisions si importantes que même le signe (+ ou -) est souvent révisé. Mais le rapport de la semaine dernière a montré des révisions à la hausse par rapport aux derniers mois, ce qui est réconfortant et confirme que le marché de l’emploi continue d’évoluer dans une direction positive. (Voir ci-dessous pour quelques commentaires sur la différence entre les enquêtes auprès des ménages et des établissements.)

L’économie mondiale souffre toujours d’une gueule de bois post-COVID, un mélange d’une économie de biens en ralentissement (nouvelles commandes ISM manufacturières de 42,6) et d’une économie de services toujours en mode de reprise (la plupart des nouveaux emplois dans le rapport de vendredi étaient dans les industries de services). Le résultat est une croissance de l’économie à la tendance à long terme d’environ 2 %. La question est que se passe-t-il ensuite, un ralentissement des services ou une reprise de la fabrication, ou les deux en même temps ? Ou les services rejoignent-ils simplement les biens dans un ralentissement économique général, une récession ? Ce dernier serait certainement le résultat le plus traditionnel et le plus attendu, mais cette économie n’a rien fait de traditionnel et d’attendu depuis un bon moment. Il est presque impossible de prédire l’évolution future de l’économie dans le meilleur des cas et le COVID a rendu la tâche encore plus difficile.

Bien que nous ne connaissions pas l’avenir, nous pouvons observer le présent.

Étant donné que les perspectives économiques dépendent actuellement de la trajectoire de la consommation de biens et de services (qui affecte également l’investissement), nous pouvons examiner cela de différentes manières.

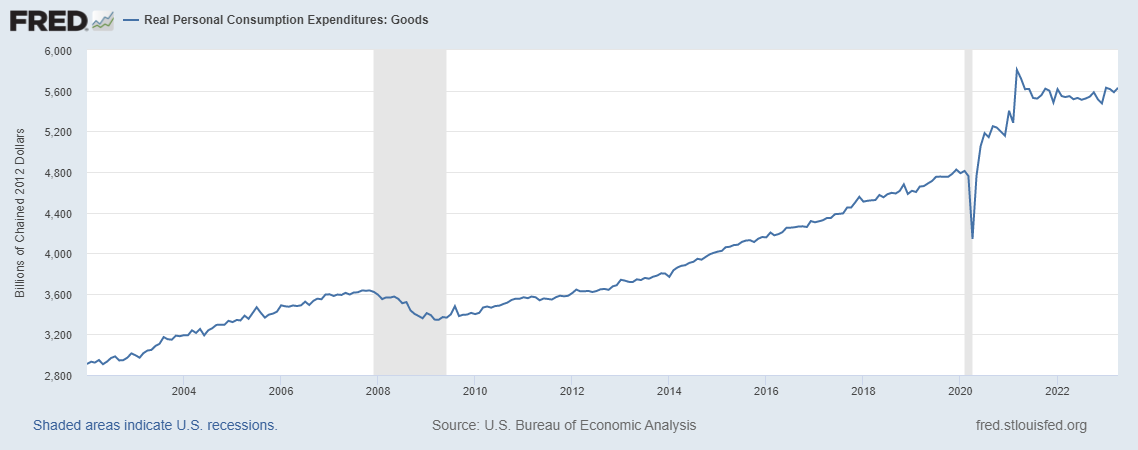

La consommation de biens réels, contrairement au récit populaire, ne diminue pas.

La production, sur laquelle portent l’ISM et les enquêtes régionales de la Fed, ralentit , mais la consommation de biens, bien qu’en baisse d’un peu plus de 3 % par rapport au pic de mars 2021, est restée inchangée au cours des deux dernières années et est essentiellement, désormais, conforme à la tendance :

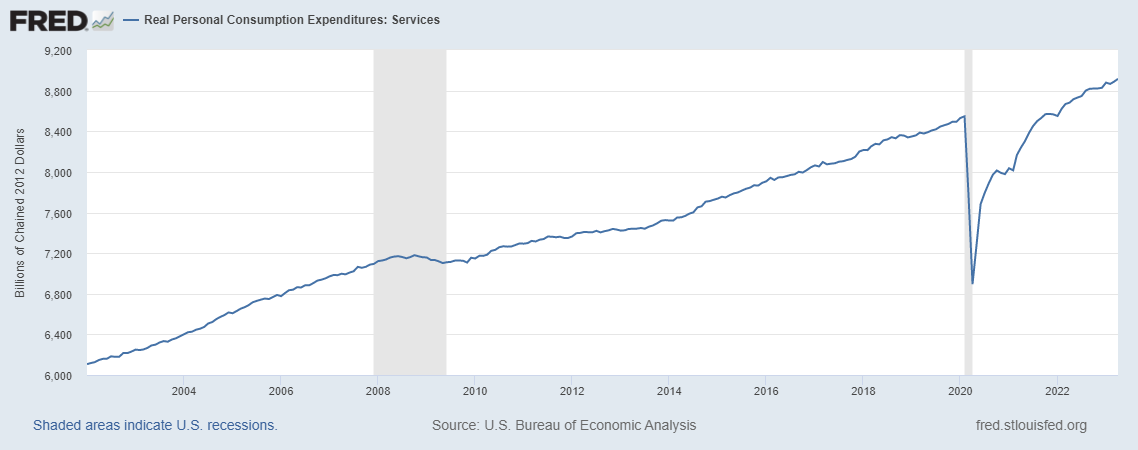

La consommation réelle de services au cours de la même période de deux ans est en hausse de 7,4 %, mais reste légèrement inférieure à la tendance pré-COVID.

Où vont les choses à partir d’ici ?

Je ne peux pas prédire l’avenir mais, encore une fois, nous pouvons faire quelques observations sur le présent qui pourraient être utiles.

La production est au point mort parce que COVID et ses problèmes de chaîne d’approvisionnement ont produit une surabondance de stocks qui a dû être éliminée. Les stocks ont réduit la croissance du PIB au premier trimestre de 2,1 points de pourcentage, mais avec des stocks totaux presque stables au cours des six derniers mois (ce qui signifie que les stocks réels sont en baisse), ce frein devrait s’atténuer et peut-être s’inverser.

Cela dépendra, bien sûr, dans une certaine mesure, de la consommation future, mais avec un revenu personnel disponible réel en hausse de 3,4 % par rapport à l’année dernière (ce qui est un peu au-dessus de la moyenne annuelle à long terme) et une épargne toujours bien supérieure au pré-COVID niveau, il y a place pour un certain optimisme sur la consommation.

L’économie a ses problèmes, comme toujours, mais les bases semblent être en bon état. Si cela reste vrai, il y a des raisons de croire que les actions de valeur et les actions de petite capitalisation, qui sont plus cycliques que les grandes actions de croissance, récupéreront une partie – ou la totalité, puis une partie – de leur déficit de performance relatif de cette année.

Environnement

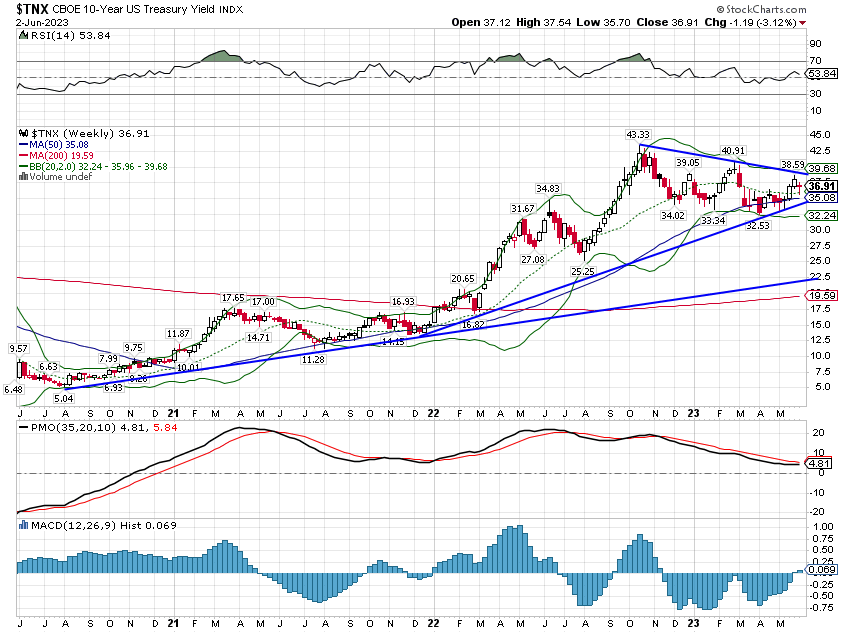

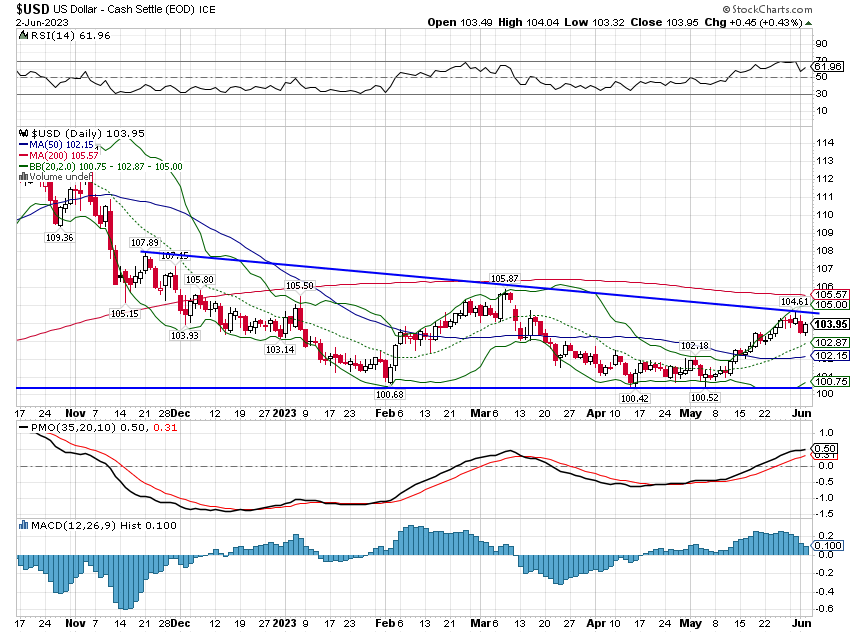

Les rendements du Trésor à 10 ans ont baissé la semaine dernière, le problème du plafond de la dette ayant été résolu, mais les données économiques étaient généralement confuses et quelque peu contradictoires. L’indice PMI de Chicago, l’enquête manufacturière de la Fed de Dallas et l’enquête ISM manufacturière ont été plus faibles que prévu, les nouvelles commandes ISM étant particulièrement faibles. Cela s’est également répercuté sur les prix, qui sont tombés à 44,2 contre 53,2, ce qui a relâché une certaine pression sur le front de l’inflation.

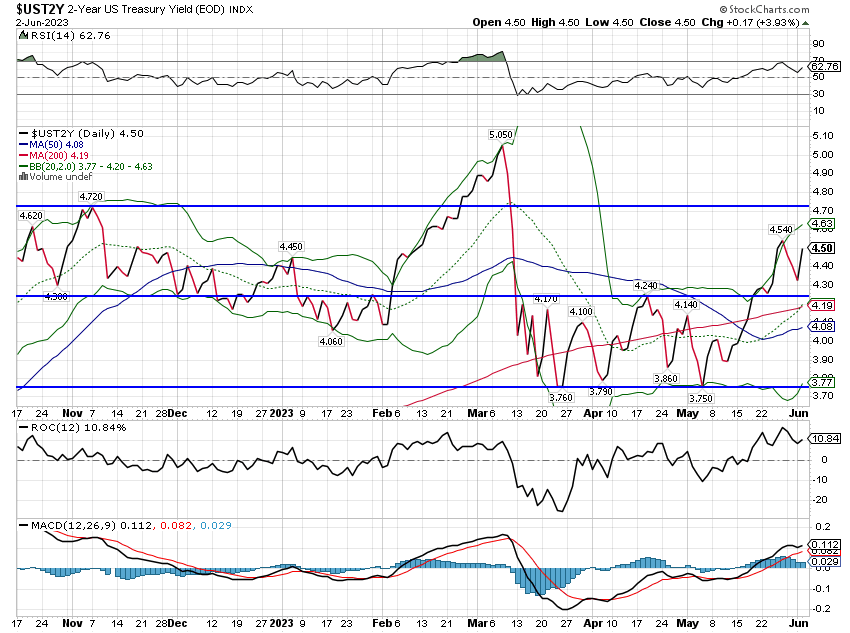

D’autre part, le rapport JOLT a vu une augmentation des offres d’emploi et les rapports sur l’emploi (ADP et officiels) étaient tous deux assez solides tandis que les gains horaires moyens en ont modéré. Les dépenses de construction ont augmenté et sont maintenant en hausse de plus de 7 % d’une année sur l’autre. Case-Shiller a signalé une hausse des prix de l’immobilier de 1,5 %, beaucoup plus forte que prévu et une indication que l’inflation de l’immobilier, de toutes choses, n’est pas encore morte.

Tout cela s’est ajouté à une légère baisse des rendements du Trésor à long terme, à un taux stable à 2 ans et à une hausse continue du taux des bons du Trésor à 3 mois. Comme prévu, le taux de facturation à 1 mois a baissé après l’adoption du projet de loi sur le plafond de la dette, mais le taux est toujours dans une tendance haussière. La probabilité d’une hausse des taux lors de la réunion du FOMC de juin est maintenant tombée à environ 25 %, mais les chances d’une hausse en juillet ont augmenté un peu au-dessus d’un coin flip. À plus long terme, le marché a environ 40 % de chances que le taux des Fed Funds reste inchangé d’ici la fin de l’année.

Ainsi, pour récapituler, les rendements des bons du Trésor à 10 ans et à 2 ans sont dans des tendances baissières à court terme (ce qui pourrait tout aussi bien être qualifié de neutre ou d’absence de tendance) tandis que les taux à court terme sont dans des tendances haussières à court terme et à moyen terme. Mettez tout cela ensemble et ce que vous obtenez n’est… pas grand-chose. La courbe des taux est toujours inversée (et s’est encore inversée récemment) mais il y a peu de signes de récession en ce moment. En d’autres termes, à peu près au même niveau que l’année dernière.

La tendance à court terme du dollar américain reste également neutre car la Fed a semblé indiquer la semaine dernière qu’elle sauterait une hausse lors de la réunion de juin tandis que Lagarde a déclaré que la BCE persisterait. Les données économiques en Europe n’ont pas été si mauvaises en dehors de l’Allemagne, mais le récit accepté est que l’UE est plus faible que les États-Unis. L’inflation semble baisser assez rapidement, alors Lagarde parle peut-être simplement fort.

Marchés

Les principales classes d’actifs étaient toutes en hausse la semaine dernière, la plupart – dans certains cas plus que la totalité – des gains des actifs à risque à venir vendredi. Les retardataires précédents ont joué un peu de rattrapage vendredi avec les FPI, les petites capitalisations et les actions de valeur qui ont toutes surperformé. Les actions non américaines ont également été généralement plus élevées pour la semaine, l’Amérique latine et le Japon étant en tête.

La surperformance de la croissance, et en particulier de la croissance des grandes capitalisations, a été extrême cette année et nous devrions nous attendre à voir un certain retour à la tendance. Les petites capitalisations et l’immobilier sont particulièrement mal aimés en ce moment et les deux se sont bien comportés lors du rallye de vendredi. Les actions de valeur à petite capitalisation ont augmenté de plus de 4 % rien que vendredi et ont encore un long chemin à parcourir juste pour revenir à la tendance baissière précédente. Cette configuration est très similaire à celle que nous avons vue après la vente initiale de COVID :

La correction du commerce de la valeur a attiré beaucoup d’attention, mais la petite/grande divergence est plus extrême. La correction de valeur ressemble exactement à cela pour moi – une correction.