JP HUSSMAN

Le S&P 500 se situe désormais à seulement 8 % en dessous de son pic bullaire de 2022. Qu’il revienne à ce pic ou non, cela ne change pas vraiment la position que nous occupons dans le cycle.

Nos mesures d’évaluation les plus fiables sur le plan historique se situent à ou au-dessus de leurs extrêmes de 1929 et 2000, nous dépassons tous les niveaux observés dans l’histoire avant octobre 2020, à l’exception des quelques semaines autour du pic de la bulle de 1929.

Pendant ce temps, nos mesures des paramètres internes du marché restent défavorables, les taux d’intérêt sont loin de zéro, les rendements obligataires à long terme – comme nous le verrons – restent inadéquats et le risque de récession augmente rapidement.

Les considérations les plus importantes dans notre discipline d’investissement sont:

1) les valorisations: ce sont elles qui génèrent les rendements à long terme et qui déterminent l’ampleur potentielle des pertes interméiaires sur le marché.

2) les données internes du marché relevées sur un large éventail d’actions, d’industries, de secteurs et de types de titres individuels, que nous utilisons pour discerner la psychologie des investisseurs spéculatifs et leur attitude face au risque pendant les segments plus courts du cycle de marché ; et

3) des syndromes de conditions qui aident à identifier des conditions de marché extrêmement surachetées ou survendues, comprimées ou trop étendues qui définissent souvent les extrêmes du marché . Cependant nous avons fortement réduit notre dépendance à ce troisième élément de notre discipline ces dernières années, en particulier lorsque les données internes du marché sont favorables.

Si vous voulez mon avis sur le débat haussier / baissier, qui changera à mesure que les conditions du marché changent, j’ai l’impression que l’avancée actuelle du marché est un coup spéculatif étroit et sélectif ; un rallye de marché baissier motivé par la peur de rater la reprise de La Bulle qui est en fait au début de son effondrement. – Le marché des actions est susceptible de subir de lourdes pertes au cours de l’achèvement du cycle de marché complet.

Même ainsi, une amélioration de nos mesures des données internes du marché suspendrait temporairement mes perspectives «baissières» à court terme.

En revanche, nos perspectives à long terme et de cycle complet sont dictées par les valorisations, et une nouvelle progression du marché ne ferait que rendre nos attentes à long terme encore plus négatives.

Les valorisations actuelles sont bullaires.

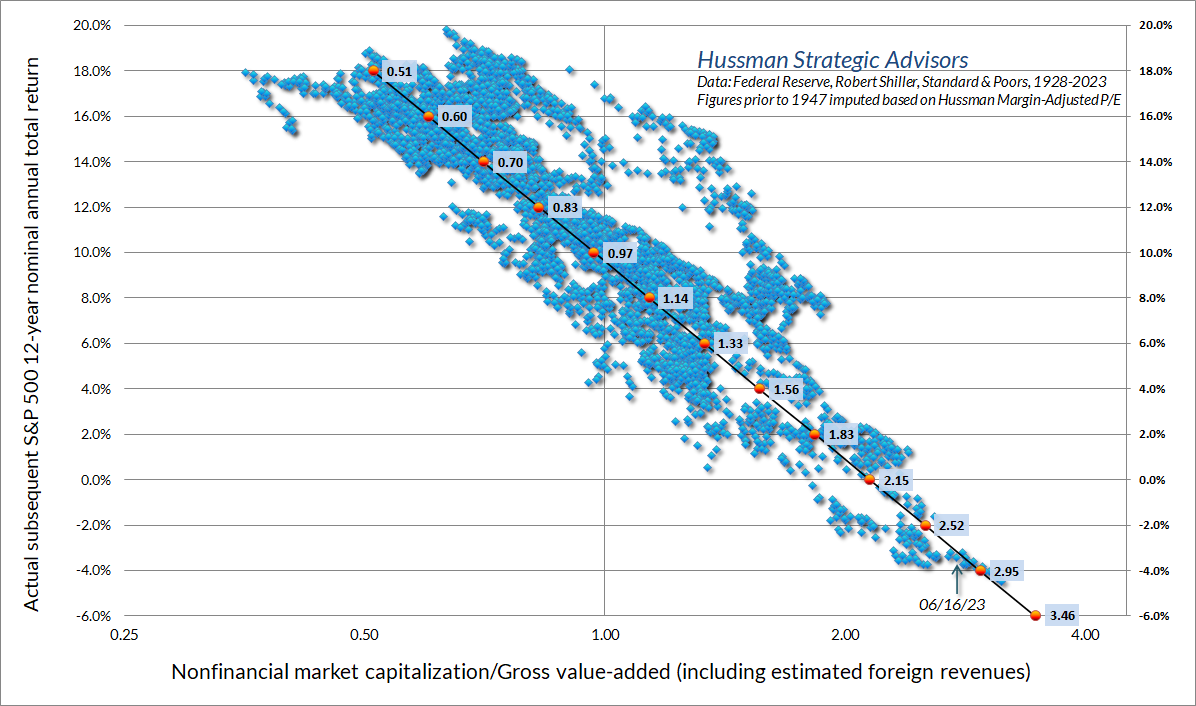

Un titre n’est rien d’autre qu’un droit à un flux de trésorerie futur que les investisseurs s’attendent à recevoir au fil du temps. Les rendements à long terme que les investisseurs peuvent attendre de ces flux de trésorerie sont indissociables du prix que les investisseurs paient pour ces flux de trésorerie. Le graphique ci-dessous montre notre mesure d’évaluation la plus fiable – le ratio de la capitalisation boursière non financière à la valeur ajoutée des entreprises, y compris les revenus étrangers estimés.

MarketCap/GVA est essentiellement un ratio prix/revenus à l’échelle de l’économie, et est plus fortement corrélé avec les rendements totaux réels ultérieurs du S&P 500 dans les cycles du marché à travers l’histoire que toute autre mesure que nous avons étudiée ou introduite au fil du temps.

Il est meilleur que les mesures mesures telles que le prix/bénéfice d’exploitation prévisionnel, le Shiller CAPE, MarketCap/GDP et le Shiller-Black-Jirav « Excess CAPE Yield », et le « Fed Model » qui compare le rendement du bénéfice d’exploitation prévisionnel du S&P 500 avec le rendements du Trésor à 10 ans.

Sur la base de cette mesure qui s’est révélée la plus fiable dans l’histoire, le rendement prévu pour un investisseur en S&P 500 à horizon de12 ans est négatif.

Le graphique ci-dessous montre la relation entre MarketCap/GVA et les rendements totaux ultérieurs du S&P 500 sur 12 ans dans les données depuis 1928.

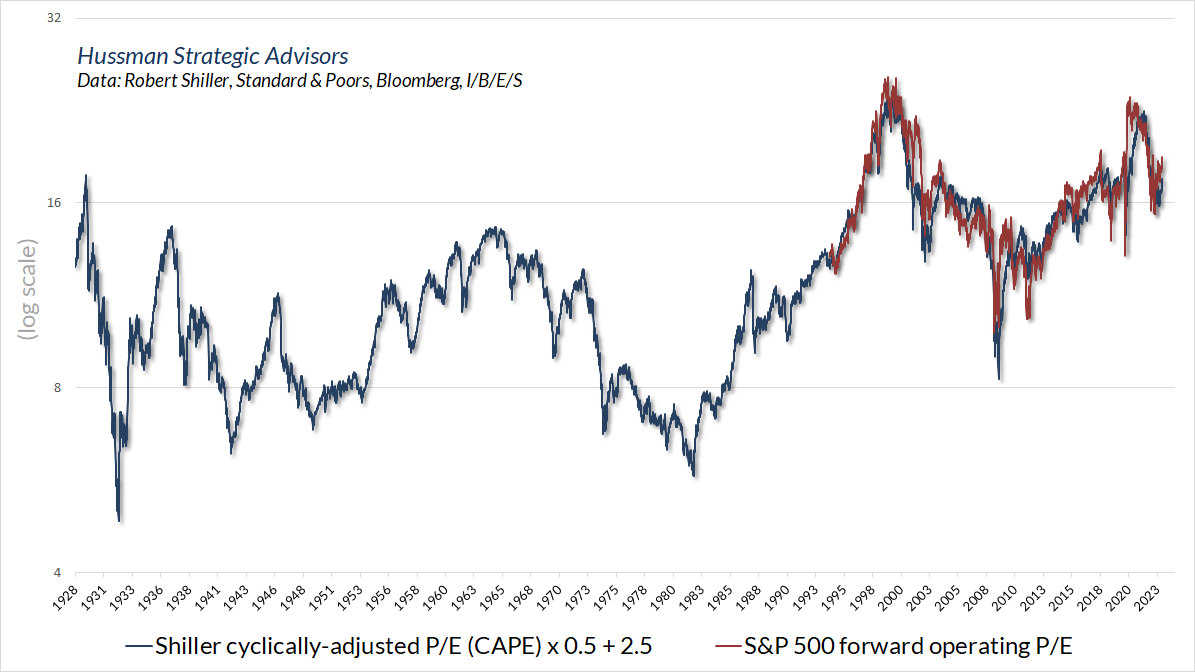

En passant, nous sommes toujours perplexes face à la volonté des investisseurs d’accepter les arguments de valorisation de Wall Street sans remettre en cause les données. Un bon exemple est le P/E d’exploitation prévisionnel du S&P 500. Le fait est que l’utilisation des « bénéfices d’exploitation prévisionnels » ne s’est généralisés que dans les années 1990.

Les « normes » citées pour le PER à terme (forward) sont limitées à la période écoulée depuis lors. Heureusement, il y a suffisamment de corrélation entre le P/E opérationnel à terme et le CAPE de Shiller pour que nous puissions avoir une idée de la position du P/E à terme (actuellement 19) dans une perspective historique à plus long terme.

La photo n’est pas encourageante. Même en prenant les bénéfices actuels, les marges bénéficiaires et les estimations de Wall Street à leur valeur nominale, ce sont des valorisations de bulle.