25 juin 2023 |

Il semble que nous ayons entamé la troisième correction des actions depuis le creux d’octobre de l’année dernière.

Le premier a eu lieu en décembre et a vu le S&P 500 chuter d’environ 8 % du sommet au creux.

Le second a eu lieu de février à la mi-mars et a totalisé environ 9 %.

Je ne sais pas jusqu’où celui-ci pourrait aller, mais un recul à la Moyenne des 50 jours semble un premier objectif raisonnable ce qui ferait une correction de 5 à 6 %.

Le catalyseur de cette correction a été la prise de conscience qu’il n’y a pas beaucoup de raisons actuellement de s’attendre à une baisse des taux d’intérêt.

Au contraire, l’impulsion va dans l’autre sens car l’économie ne réagit pas aux tentatives de la Fed de ralentir l’activité.

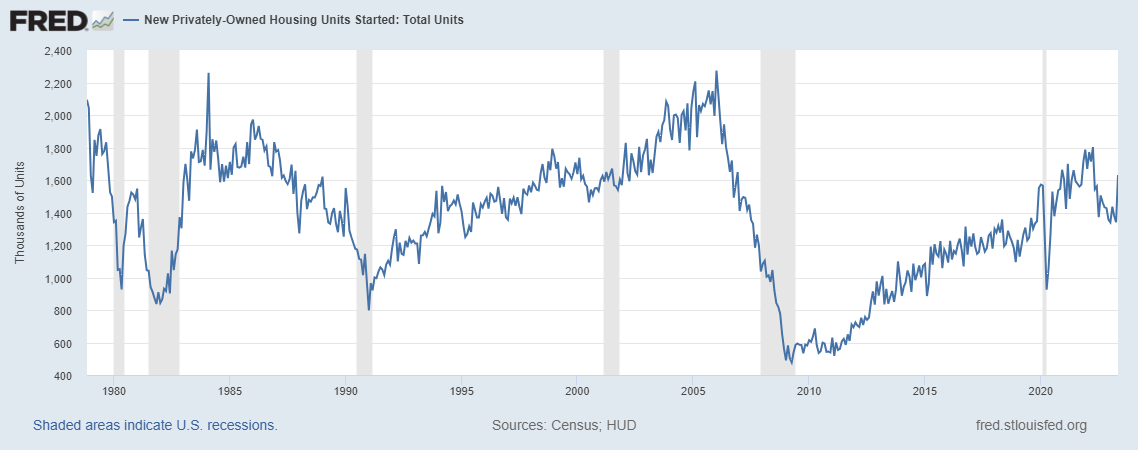

Les données sur le logement la semaine dernière ont été interprétées comme assez solides et en surface elles l’étaient, avec des mises en chantier en hausse de plus de 21 %.

Le fait que même après un grand saut, les mises en chantier sont encore un peu en dessous du pic de ce cycle en avril de l’année dernière, a été totalement négligé .

Il semble que l’investissement dans le logement contribuera à l’augmentation du PIB ce trimestre pour la première fois en 2 ans, mais y a déja des signes indiquant un pic d’activité proche.

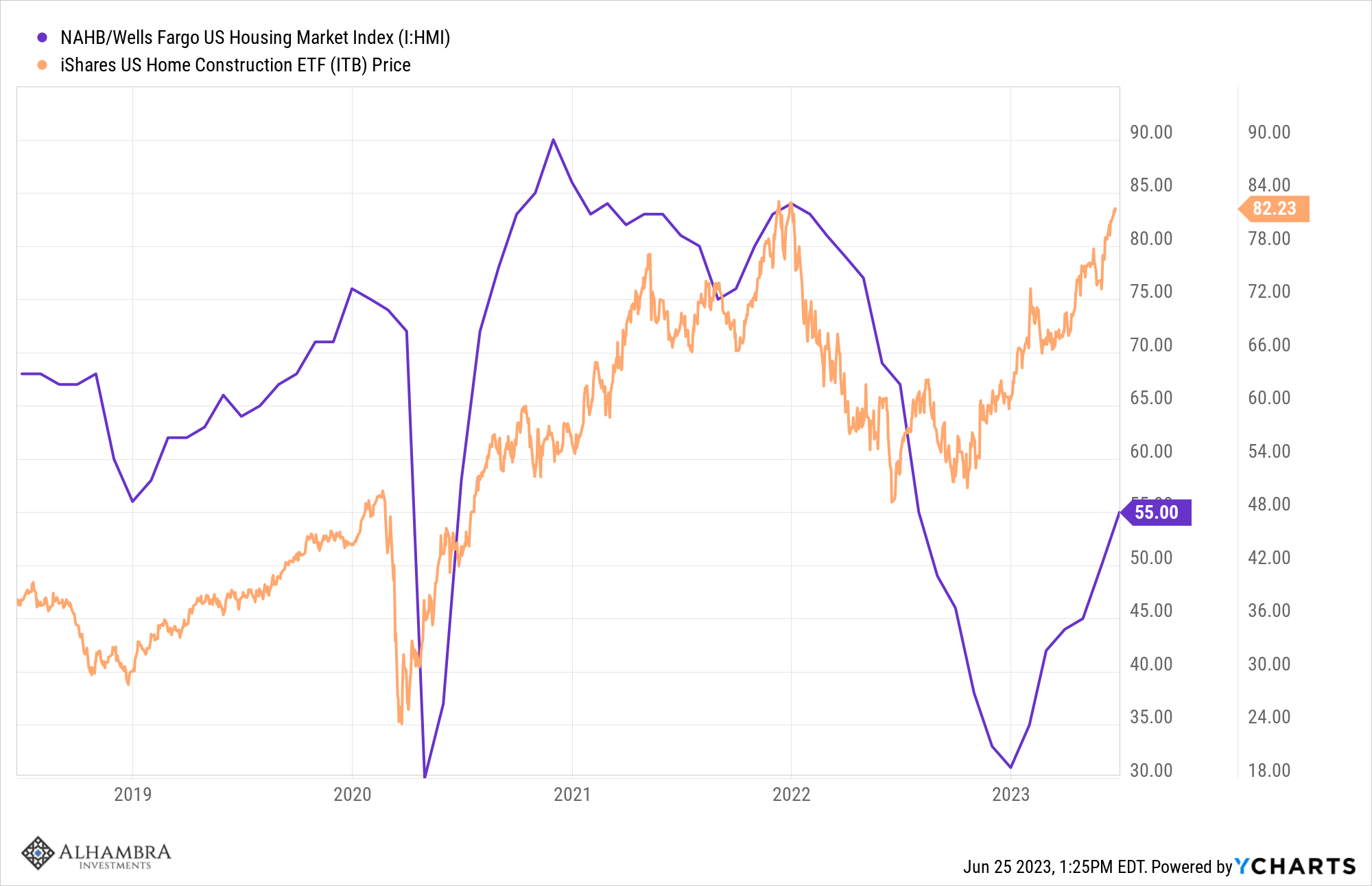

Les actions des constructeurs de maisons ont tendance à devancer de quelques mois l’indice du marché immobilier américain (HMI, qui est essentiellement un indice du sentiment des constructeurs de maisons) et cette fois n’a pas fait exception. Les actions des constructeurs de maisons ont atteint leur plus bas en juin dernier, tandis que l’IHM n’a atteint son niveau le plus bas qu’en décembre (un rapport qui n’a été publié que fin janvier).

L’IHM a maintenant une tendance à la hausse et le rapport de juin a été publié la semaine dernière, avec un autre gain à 55. En réponse, les actions des constructeurs de maisons ont atteint un nouveau sommet pour ce mouvement.

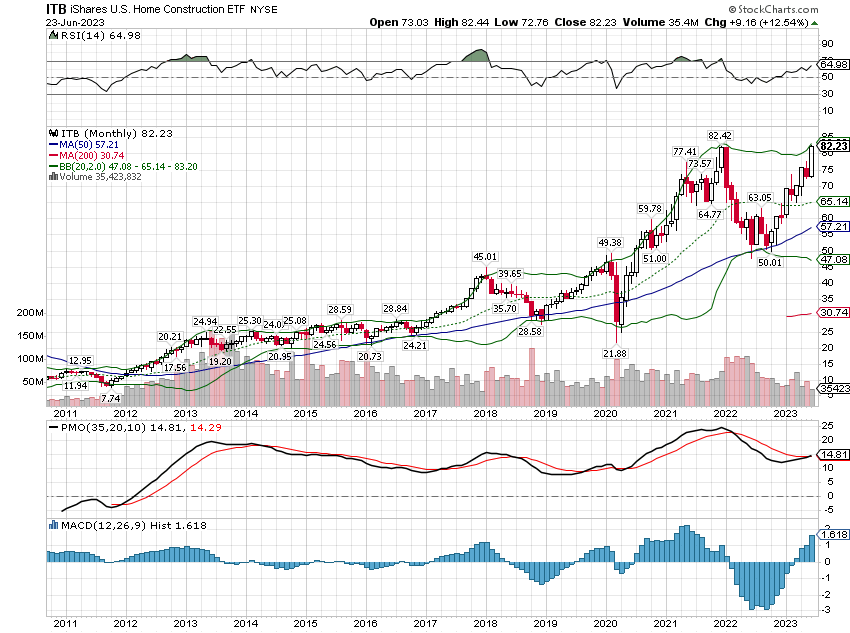

Le problème, c’est que tout le monde le sait déjà et que la couverture médiatique dans la presse financière a été omniprésente ; vous ne pouviez pas allumer CNBC la semaine dernière sans que quelqu’un se prononce sur les vertus des constructeurs de maisons. Cela se reflète dans l’image technique qui montre les actions à quelques écarts-types au-dessus de la tendance.

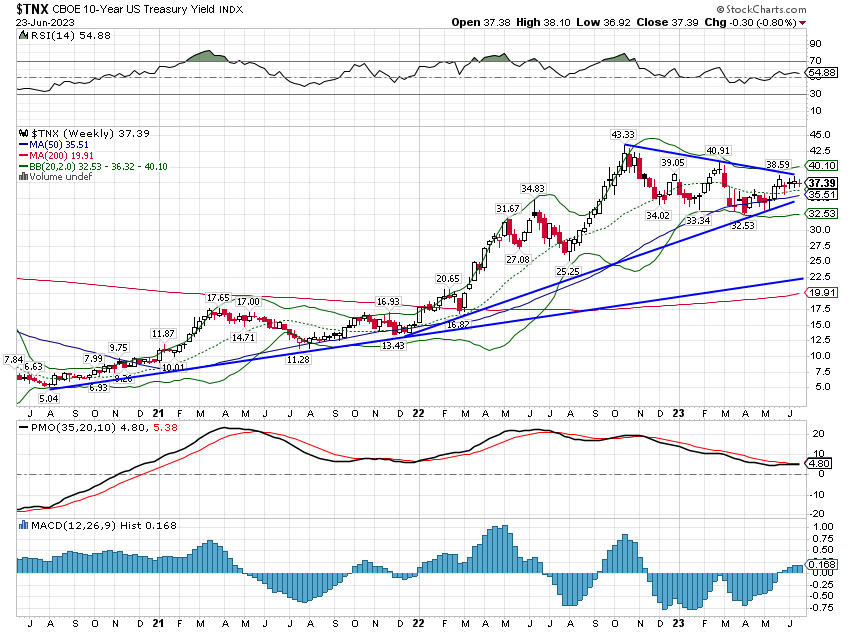

Qu’est-ce qui pourrait déclencher un repli des actions de ce secteur ? Une autre série de hausses des taux d’intérêt semblerait le choix logique, même si les taux n’ont pas encore eu beaucoup d’impact. Les constructeurs ont été en mesure de compenser une partie de la hausse des taux jusqu’à présent en réduisant les prix et en abaissant les taux hypothécaires. Mais à un moment donné, ils ne pourront pas compenser la hausse du coût d’achat. Et avec un nombre presque record de logements en construction, un ralentissement des ventes n’est pas ce dont l’industrie a besoin en ce moment. Et le rendement du Trésor à 10 ans semble mûr pour une cassure à la hausse (voir ci-dessous).

Le rendement des valeurs du Trésor à 10 ans était en légère baisse la semaine dernière et la tendance reste neutre, sans tendance.

Mais comme le dollar, la tendance à moyen terme est évidemment à la hausse et cela n’a pas changé non plus.

Une cassure à la hausse semble de plus en plus probable.

La Fed a indiqué qu’elle avait l’intention de relever à nouveau le taux des fonds fédéraux lors de la réunion de juillet, mais cela n’a qu’un effet mineur sur le rendement à 10 ans.

Les données économiques publiées au cours des prochaines semaines seront plus importantes.

Cette semaine, nous obtenons des marqueurs importants qui auront un impact sur le débat sur l’inflation, notamment Case-Shiller, les ventes de maisons neuves, les ventes de maisons en attente et les revenus et dépenses personnels.

EN PRIME

Rosie reste sur ses positions: desinflationniste et recessionniste.

EN PRIME

LANCE ROBERTS

Une pause pour réduire le surachat