Je vous invite à lire ce rapport annuel de la BRI.

Bien sur c’est une lecture qui demande un effort mais si vous me lisez vous avez appris à déchiffrer des choses bien plus compliquées.

Le rapport est accessible , il n’est pas technique et il évite le charabia.

Les lignes de raisonnement et les causalités sont correctement formulées.. au niveau des apparences bien sur.

Mais surtout j’y insiste il est de qualité. On peut difficilement aller plus loin en restant dans le cadre de l’économie dominante, conformiste, de surface.

Vous y retrouverez, sous une autre forme bien sur, toutes les préoccupations que je dévelope à longueur de colonne.

Je n’ai pas grand chsoe a y redire sauf : l’essentiel!

Le rapport tout en étant correct est surtout une analyse symptomatique, il évite de s’interroger sur les causes, sur les fondamentales du système.

Il déplore les désequilibres, les dysfonctionnements, les excès de dettes, les surévaluations des actifs, les gestions budgétaires delirantes, mais il se garde bien d’en exposer l’origine et le pourquoi.

Pourquoi en est on arrivé a ces impasses, à ces situations de catastrophe, pourquoi cela ne peut plus durer.

Comment imaginer de traiter les symptomes du mal sans nommer le mal ?

Le rapport de la BRI esquive tout cela car il est obligé de subjectiviser: ce sont les agents economiques, les banquiers , les gouvernements , les marchés qui sont responsables de tout cela!

Le système lui doit rester indemne de toute critique comme ce fut le cas pour le système sovietique dans lequl c’étaient tojours les hommes qui se comportaient mal, lui, le système etait parfait.

Il ne peut être dit que le système évolue en fonction aveugle, non sue, de ses nécessités internes et que l’on ne peut y échapper.

C’est pour cela qu’une lecture attentive révèle clairement que ce rapport est pessimiste. Il espère un miracle.

J’adore cette invocation cargo culte! J’aimerai avoir écrit cette phrase, c’est un monument.

Oui c’est essentiel , il faudrait pouvoir se passer de la dépendance à la drogue, à la production de crédit pourri, de taux bas, de cration monétaire non orthodoxe, d’externalisation du risque sur les banques centrales et sur les contribuables … etc etc

Oui il faudrait, ce serait essentiel!

« Il est essentiel de sevrer la croissance d’une dépendance excessive à l’égard des politiques de macro-stabilisation pour parvenir à la stabilité des prix et des finances en tant que base d’une croissance robuste et durable ».

Et puis j’adore,

J’adore cette formulation:

« tester les limites de ce que l’on pourrait appeler la région de stabilité .”

Bonne lecture:

Le rapport annuel de la BRI

La BRI a une analyse intéressante du « dernier kilomètre vers la stabilité des prix », qu’il considère comme « peut-être le plus difficile », et la préoccupation connexe selon laquelle certaines approches de politique macroéconomique pourraient « tester les limites de ce que l’on pourrait appeler la région de stabilité .”

https://www.bis.org/publ/arpdf/ar2023e.htm

L’économie mondiale a atteint un tournant critique et périlleux. Les décideurs sont confrontés à une constellation unique de défis.

Chacun d’eux, pris isolément, n’est pas nouveau ; mais leur combinaison à l’échelle mondiale l’est.

D’un côté, les banques centrales se sont durcies pour maîtriser l’inflation : les prix augmentent beaucoup trop vite.

D’autre part, les vulnérabilités financières sont généralisées : les niveaux d’endettement – privé et public – sont historiquement élevés ; les prix des actifs, notamment ceux de l’immobilier, sont élevés ; et la prise de risque sur les marchés financiers a été monnaie courante pendant la phase au cours de laquelle les taux d’intérêt sont restés historiquement bas pendant une durée inhabituellement longue.

En effet, des tensions financières sont déjà apparues. Chacun des deux défis, pris isolément, serait difficile à relever ; leur combinaison est intimidante.

Le rapport économique annuel de cette année explore le parcours de l’économie mondiale et les défis politiques qui en découlent. Il s’agit en fait d’une exploration non pas d’un mais de trois parcours entrelacés : le parcours qui a mené l’économie mondiale à la conjoncture actuelle ; le voyage qui nous attend peut-être ; et, en toile de fond, le cheminement que pourrait entreprendre le système financier alors que la digitalisation ouvre de nouvelles perspectives.

Beaucoup est en jeu. Les décideurs politiques devront travailler de concert, tirer les bonnes leçons du passé pour tracer une nouvelle voie pour l’avenir. En cours de route, l’éternelle mais insaisissable recherche de cohérence entre la politique budgétaire et la politique monétaire reprendra le devant de la scène.

La politique prudentielle continuera de jouer un rôle de soutien essentiel. Et les politiques structurelles seront essentielles.

Ce qui suit considère tour à tour chacun des trois parcours.

Le voyage macroéconomique : retour en arrière

Comment l’économie mondiale s’est-elle comportée au cours de l’année sous revue ? Plus important encore, quelles forces ont façonné son parcours ?

L’année sous revue

Inflation élevée, résilience surprenante de l’activité économique et premiers signes de graves tensions dans le système financier, voilà en quelques mots ce que l’année sous revue nous réservait.

L’inflation a continué de se situer bien au-dessus des objectifs des banques centrales dans une grande partie du monde. Heureusement, il y avait des indications claires que l’inflation globale atteignait un sommet ou avait commencé à diminuer.

Mais l’inflation sous-jacente s’est montrée plus tenace. Le renversement des prix des produits de base et un ralentissement marqué des prix manufacturiers ont apporté un soulagement bienvenu alors même que les prix des services plus rigides prenaient de l’ampleur.

Plusieurs forces jouaient, notamment l’atténuation des goulots d’étranglement de la chaîne d’approvisionnement mondiale, la rotation post-pandémique de la demande mondiale du secteur manufacturier vers les services et les effets des généreux programmes de soutien budgétaire répétés. Les marchés du travail sont restés très tendus, avec des taux de chômage généralement à des niveaux historiquement bas.

La croissance mondiale a certes ralenti, mais s’est montrée remarquablement résiliente. La récession largement redoutée en Europe ne s’est pas matérialisée, en partie grâce à un hiver doux, et la Chine a fortement rebondi une fois que les restrictions de Covid ont été soudainement levées. La consommation a étonnamment bien résisté à l’échelle mondiale, les ménages ayant continué à puiser dans l’épargne accumulée pendant la pandémie et l’emploi est resté dynamique. Au fur et à mesure que l’année avançait, les prévisionnistes professionnels ont révisé à la hausse leurs projections de croissance, bien qu’ils aient encore enregistré un ralentissement de la croissance mondiale au cours de l’année à venir.

Alors même que la croissance se maintenait, des signes de graves tensions sont apparus dans le système financier.

Certains plus légers sont apparus parmi les intermédiaires financiers non bancaires (IFNB).

En octobre, à la suite de l’annonce de mesures fiscales qui minaient la crédibilité de la politique, le marché britannique des obligations d’État a connu une forte augmentation des rendements et une évaporation soudaine de la liquidité : les véhicules d’investissement à effet de levier par lesquels les fonds de pension correspondaient à la durée de leurs engagements ont été contraints de vendre pour répondre aux appels de marge.

D’autres signes de tension, peut-être plus graves et surprenants, sont apparus dans le secteur bancaire. Un certain nombre de banques régionales aux États-Unis ont fait faillite en raison d’une combinaison de pertes accumulées sur des obligations à longue échéance, principalement des titres d’État, et des courses/runs fulgurantes. Et dans un environnement de confiance fragile,

Une fois de plus, les tensions ont provoqué une intervention officielle à grande échelle des deux côtés de l’Atlantique pour empêcher la contagion – une image de plus en plus familière, inquiétante. Les banques centrales ont activé ou étendu des facilités de liquidité ou des achats d’actifs. Le cas échéant, les gouvernements ont fourni un soutien de solvabilité, implicitement ou explicitement, sous la forme de garanties et d’un soutien ultime aux régimes élargis d’assurance des dépôts. La réponse a rétabli le calme du marché.

Points clés à retenir

- L’inflation a culminé dans la plupart des juridictions, mais reste bien au-dessus de la cible. L’économie mondiale a ralenti, même si elle s’est avérée plus résistante que beaucoup ne l’avaient prévu. Des signes clairs de tension sont apparus dans le système financier.

- Deux risques majeurs pèsent sur les perspectives. Premièrement, la prochaine phase de désinflation pourrait devenir plus difficile. Deuxièmement, les vulnérabilités macrofinancières pèsent lourd dans un contexte de niveaux d’endettement historiquement élevés à la fin de l’ère des taux d’intérêt bas pour longtemps.

- Le retour de l’inflation à la cible demeure une priorité. La politique budgétaire devrait jouer un rôle essentiel de soutien à la politique monétaire. En outre, la politique prudentielle devrait encore renforcer le système financier. Il est essentiel de sevrer la croissance d’une dépendance excessive à l’égard des politiques de macro-stabilisation pour parvenir à la stabilité des prix et des finances en tant que base d’une croissance robuste et durable.

L’économie mondiale a mieux résisté que prévu à de forts vents contraires au cours de l’année écoulée. L’inflation a légèrement diminué, à mesure que les perturbations des chaînes d’approvisionnement mondiales et des marchés des produits de base se sont estompées. La croissance a ralenti, même si elle s’est montrée résiliente.

Dans le même temps, des signes de tension ont commencé à apparaître. En particulier, les tensions financières ont ébranlé le système financier, engloutissant à la fois les banques et les intermédiaires financiers non bancaires (IFNB) et provoquant une réponse politique énergique pour limiter la contagion.

Les tensions ont une cause commune : le système est sous pression après l’ère des taux d’intérêt bas pour longtemps. Plusieurs stratégies adoptées pour profiter de cette époque s’avèrent aujourd’hui inadaptées au nouvel environnement. Les tensions rappellent également l’étroite relation monétaire-budgétaire-financière, la hausse des rendements des obligations d’État y ayant joué un rôle clé.

Des vents contraires encore plus forts pourraient nous guetter. Malgré le resserrement de la politique monétaire le plus synchronisé et le plus intense de mémoire récente, l’inflation reste beaucoup trop élevée. Et il existe un risque important de tensions financières supplémentaires.

La prochaine phase de désinflation sera probablement plus difficile. Mécaniquement, les effets de base s’estompent. En substance, l’inflation est de plus en plus tirée par les composantes les plus inertielles, en particulier les services. Plus l’inflation dure longtemps, plus il est probable que les ménages et les entreprises ajusteront leur comportement et le renforceront.

Le système présente des vulnérabilités macrofinancières généralisées.

Les niveaux d’endettement privé et public sont historiquement élevés.

Les prix des actifs, notamment ceux de l’immobilier, ont commencé à fléchir sur fond de valorisations élevées.

Les taux d’intérêt devront peut-être rester plus élevés et plus longtemps que ne le prévoient les marchés financiers.

Les tensions qui sont apparues jusqu’à présent reflètent le risque de taux d’intérêt, mais des pertes sur créances sont encore à venir.

Cela mettra encore plus à l’épreuve la résilience du système financier.

Quatre grands défis politiques se dégagent.

Premièrement, la politique monétaire doit parcourir le dernier kilomètre, ramenant l’inflation à son objectif.

Deuxièmement, la politique budgétaire doit soutenir la stabilisation à court terme et assurer la viabilité.

Troisièmement, les politiques prudentielles et de surveillance doivent préserver la stabilité financière, soutenant ainsi l’ajustement macroéconomique.

Quatrièmement les décideurs doivent détourner la croissance d’une dépendance excessive à l’égard des politiques de stabilisation macroéconomique et ramener fermement les politiques monétaire et budgétaire dans une « région de stabilité »

Ce chapitre décrit d’abord les principales évolutions économiques et financières de l’année écoulée.

Il aborde ensuite les principaux risques macroéconomiques et financiers.

Enfin, il détaille les défis politiques.

L’année en rétrospective

L’inflation se modère, mais trop tôt pour crier victoire

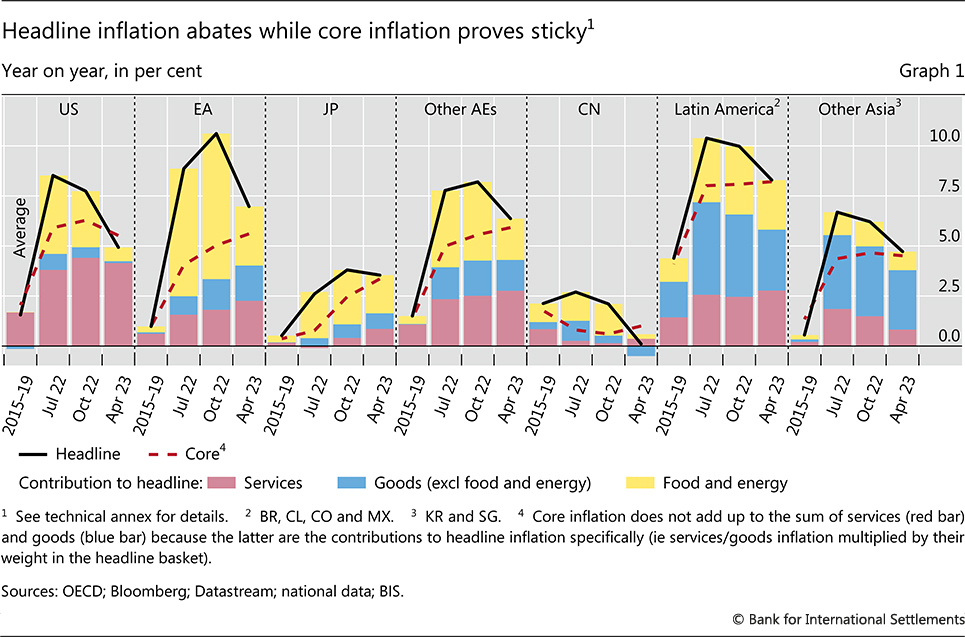

Après avoir fait un retour remarquable, l’inflation est restée une préoccupation politique majeure au cours de l’année sous revue ( graphique 1 ). Sa persistance a été systématiquement sous-estimée par les institutions des secteurs public et privé. Certes, l’inflation globale a diminué par rapport aux sommets atteints en 2022, chutant assez sensiblement dans la plupart des cas. Mais l’inflation sous-jacente s’est avérée plus rigide, soit en se stabilisant, soit en continuant d’augmenter. Presque partout, l’inflation est restée bien supérieure aux objectifs d’inflation. Et, surtout, ses moteurs ont changé au fil de l’année, les composants les plus inertiels gagnant du terrain.

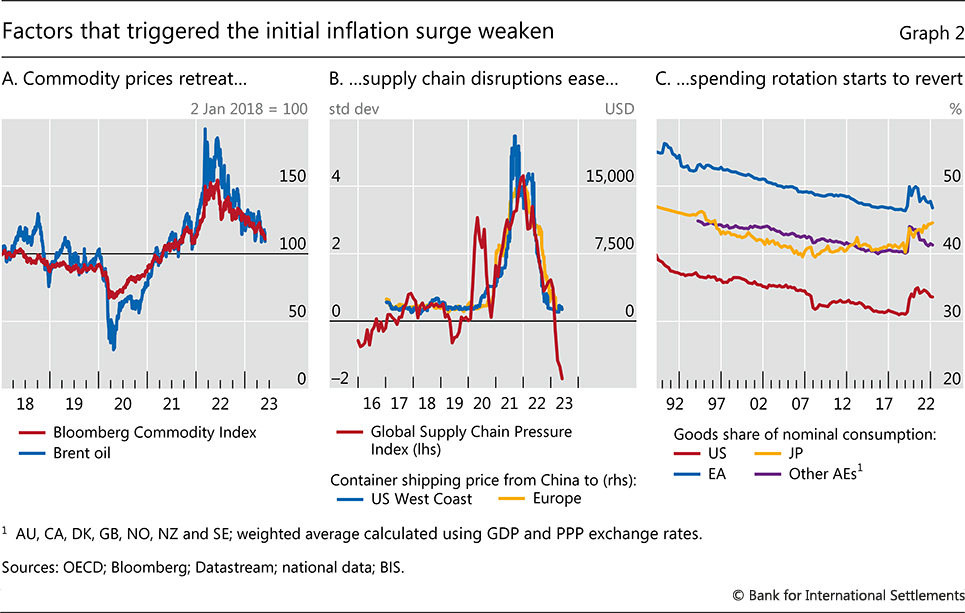

La baisse de l’inflation globale reflète, dans une certaine mesure, à la fois des facteurs ponctuels et ce qui, en principe, est des mesures temporaires. De puissants effets de base sont intervenus, entraînant une baisse des lectures d’une année sur l’autre. Les prix des matières premières ont reculé par rapport aux sommets induits par la guerre en Ukraine ( graphique 2 .A). En conséquence, les contributions à l’inflation de l’énergie et de l’alimentation ont diminué (barres jaunes du graphique 1 ). De plus, l’impact direct de certaines mesures fiscales visant à freiner la hausse de ces prix a mécaniquement contribué à contenir l’inflation à court terme. 1Le montant du soutien a atteint 3 % du PIB dans certains cas. Cela dit, cet impact pourrait être inversé si les mesures étaient supprimées comme prévu et, dans le cas des mesures fondées sur le plafonnement, si le prix des produits subventionnés devait à nouveau augmenter. Et, dans l’intervalle, le soutien a empêché la demande globale de chuter, contribuant ainsi à resserrer les marchés des produits et du travail.

Graphique 1

Ferme tout

Cliquez ici pour une version interactive de ce graphique

Graphique 2

Ferme tout

Une amélioration plus durable est venue de l’apaisement des pressions sur la chaîne d’approvisionnement mondiale, qui s’est largement normalisée, permettant de résorber les arriérés ( Graphique 2 .B).

Cela a principalement affecté les prix des biens, qui sont beaucoup plus échangés que les services. Ces prix ont eu tendance à augmenter plus lentement et, dans certains cas, ont même baissé (barres bleues du graphique 1 ).

La pression sur les prix des biens a également été atténuée par l’inversion en cours de la réorientation des modes de consommation des services vers les biens liée à la pandémie ( graphique 2 .C).

Cette même rotation a toutefois stimulé la croissance des prix des services, qui ont poursuivi leur ascension (barres rouges du graphique 1 ).

Aux États-Unis, la composante des services est redevenue le principal facteur d’inflation. Sa contribution a également augmenté lentement dans les autres économies avancées (EA) et en Amérique latine.

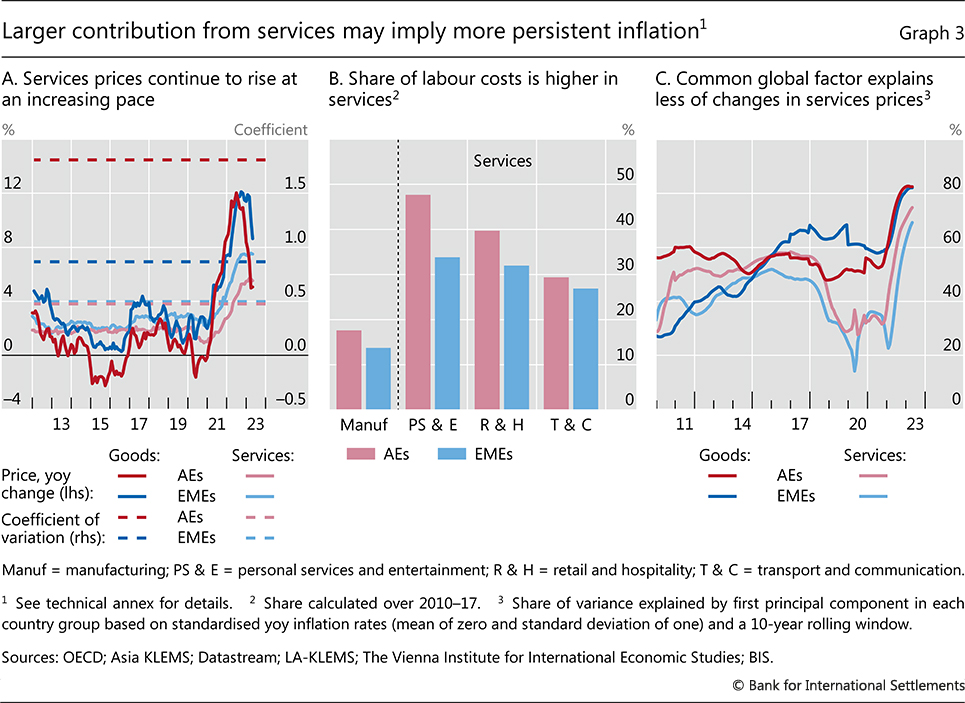

Ce déplacement des moteurs de l’inflation vers les services devrait accroître sa persistance. Le rythme de variation des prix des services a été historiquement beaucoup moins volatil que celui des biens (lignes pointillées du graphique 3

.A). Cela s’explique en partie par le fait que la part de la main-d’œuvre dans les coûts totaux des services est environ deux fois plus importante que dans le secteur manufacturier ( graphique 3.

B). Cela resserre le lien entre les prix et les salaires. Non seulement les hausses de salaires sont en général plus inertielles que les autres composantes des coûts, mais elles ont aussi tendance à être davantage déterminées au niveau national dans les services, car le secteur est moins exposé à la concurrence internationale. En effet, la fraction de la variance des variations de prix expliquée par un facteur commun global a généralement été plus faible pour les services, bien qu’elle ait augmenté récemment en raison de la généralisation de la poussée d’inflation (graphique 3 .C ) .

Fin du resserrement monétaire synchronisé

Graphique 3

Ferme tout

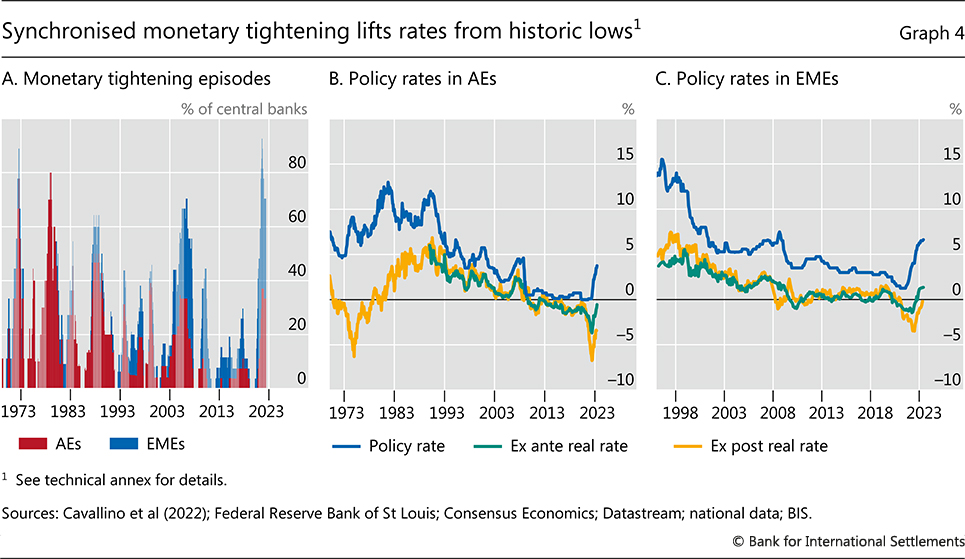

La poussée de l’inflation a entraîné le resserrement de la politique monétaire le plus synchronisé et le plus intense depuis des décennies. 2

Près de 95 % des banques centrales ont relevé leurs taux directeurs entre début 2021 et mi-2023 ( graphique 4 .A).

Historiquement, cette part a rarement dépassé 50 %, ne dépassant 80 % que lors des chocs pétroliers des années 1970. Les banques centrales des économies de marché émergentes (EME) ont relevé leurs taux directeurs à un rythme deux fois plus rapide que par le passé, et les banques centrales de l’AE à un rythme à peu près similaire. 3 4

Même ainsi, les taux directeurs sont toujours inférieurs à l’inflation et, dans certaines EA, inférieurs aux attentes d’inflation, ce qui implique des taux réels négatifs ( Graphique 4.B et 4.C).

Dans le même temps, les principales banques centrales de l’AE ont commencé à réduire progressivement leurs bilans, à l’exception du Japon. L’assouplissement quantitatif s’est transformé en resserrement quantitatif.

Graphique 4

Ferme tout

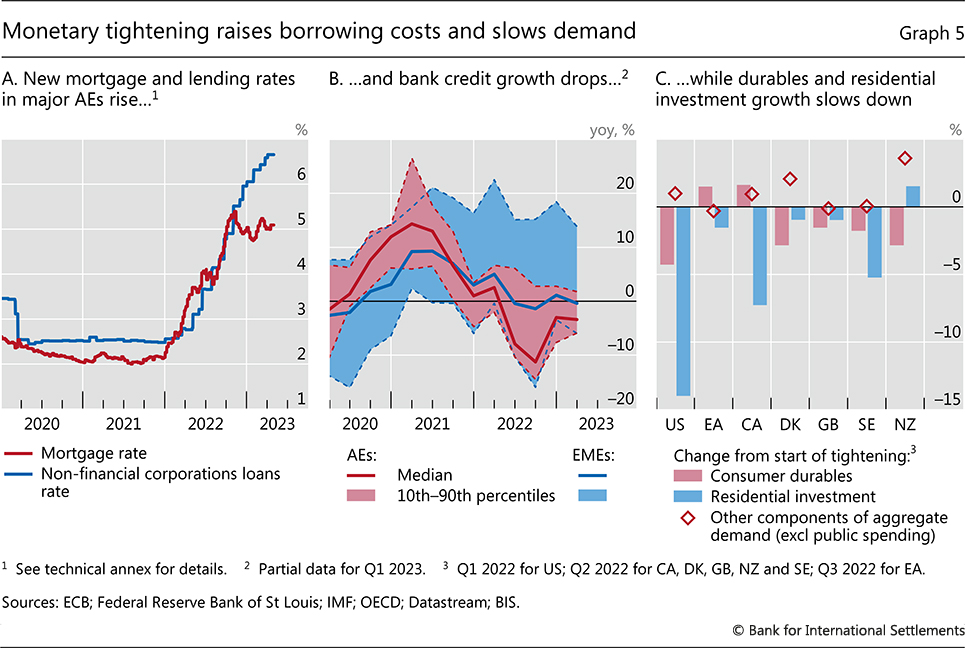

La transmission du resserrement monétaire aux taux débiteurs a été généralement rapide et a commencé à peser sur la demande globale.

Les coûts d’emprunt ont augmenté pour les entreprises comme pour les ménages ( graphique 5 .a). Les normes de crédit bancaire se sont durcies et le crédit bancaire s’est contracté, en particulier dans les AE ( graphique 5 .B).

Par conséquent, les dépenses ont faibli.

La décélération a été entraînée par les composantes des dépenses les plus sensibles aux taux d’intérêt, telles que les biens de consommation durables, et le marché du logement s’est refroidi dans de nombreuses économies ( graphique 5 .C).

Graphique 5

Ferme tout

L’économie ralentit, mais parvient à éviter la récession jusqu’à présent

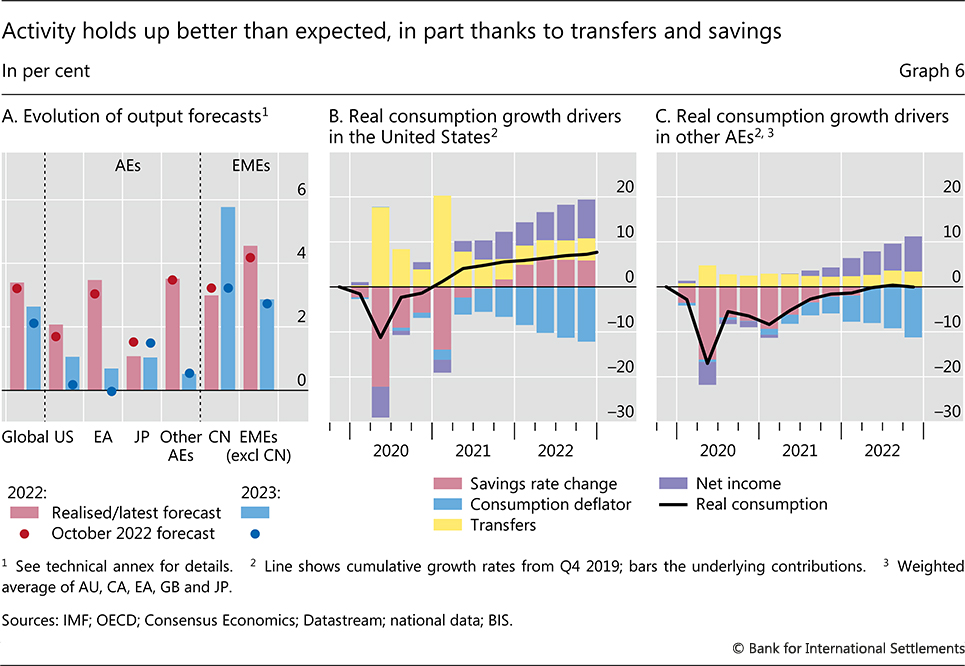

Au total, la croissance mondiale a ralenti de 6,3 % en 2021 à 3,4 % en 2022, s’affaiblissant encore au premier trimestre 2023 ( graphique 6 .A).

Le ralentissement a été le plus prononcé dans les EI, passant de 5,7 à 2,8 %. Les EME s’en sortent mieux, progressant toujours de 4 % sur l’ensemble de 2022 contre 7,3 % l’année précédente. Et ce malgré le fait que la Chine n’a enregistré qu’un taux de croissance de 3 %, reflétant les revers des grandes épidémies de Covid-19 et le ralentissement du secteur immobilier.

Pourtant, l’activité a mieux résisté que prévu dans un certain nombre de juridictions clés, et la récession mondiale tant redoutée ne s’est pas concrétisée.

Par rapport aux prévisions faites au début de l’année sous revue, les résultats de la croissance en 2022 ont surpris à la hausse aux États-Unis, dans la zone euro et dans la plupart des EME, la Chine faisant exception à la tendance.

Alors que les indicateurs à haute fréquence sont restés robustes dans de nombreuses juridictions, les prévisions de croissance pour 2023 ont été revues à la hausse au début de la nouvelle année, bien que le consensus ait encore enregistré un ralentissement considérable pour l’ensemble de l’année, à 2,6 %.

La vigueur relative de l’activité économique et la révision à la hausse des attentes pour 2023 ont reflété trois facteurs principaux.

Graphique 6

Ferme tout

Cliquez ici pour une version interactive de ce graphique

Graphique 7

Ferme tout

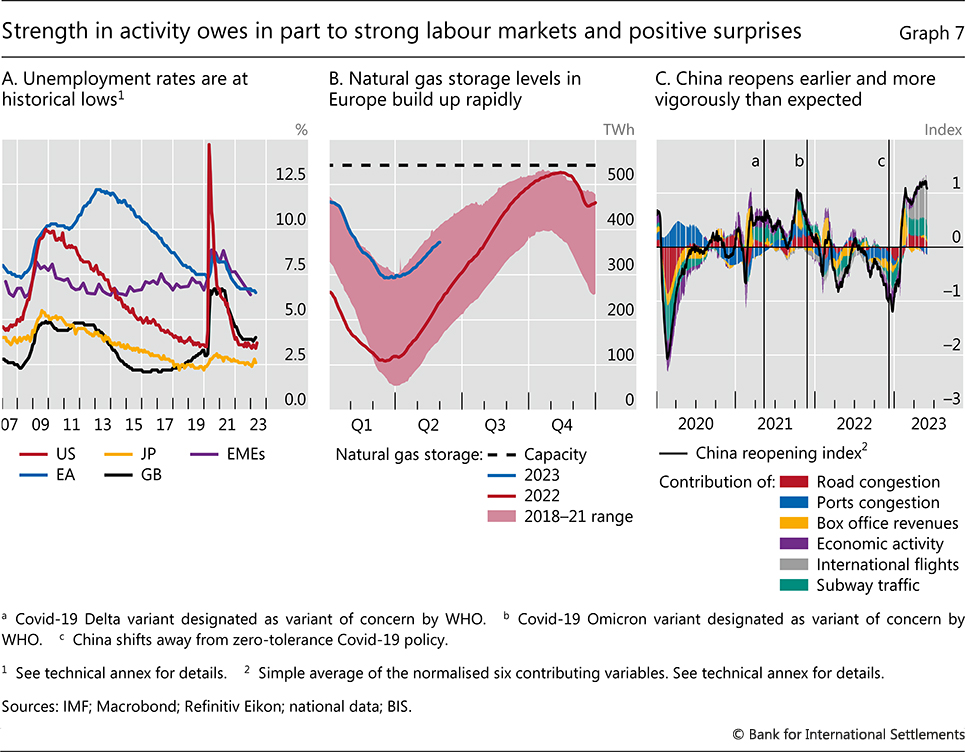

Tout d’abord, la consommation est restée robuste. Épargne excédentaire accumulée pendant la pandémie, notamment grâce à des taux d’épargne plus élevés et à un soutien budgétaire (barres rouges et jaunes, respectivement, dans les graphiques 6 .B et 6.C). Une fois les restrictions liées à Covid levées, les ménages ont considérablement réduit leur taux d’épargne, à des niveaux antérieurs à Covid dans la plupart des AE et à des niveaux encore plus bas aux États-Unis.

De plus, le dynamisme des marchés du travail a soutenu les revenus (barres violettes sur les graphiques 6 .B et 6.C). Les taux de chômage sont tombés à des plus bas depuis plusieurs décennies, en particulier dans les AE ( graphique 7 .A). La création d’emplois a été forte tant dans les AE que dans les EME, tandis que les taux de vacance d’emploi sont restés élevés, autour de niveaux record aux États-Unis et en Europe.

Deuxièmement, la crise de l’énergie s’est avérée beaucoup moins conséquente que prévu. Un hiver relativement doux et la constitution rapide de stocks de gaz ont permis d’éviter la récession profonde et largement annoncée en Europe ( graphique 7 .B). 5 Et, dans de nombreuses juridictions, le soutien budgétaire a protégé les ménages et les entreprises de l’impact de la hausse des prix de l’énergie.

Troisièmement, la réouverture rapide de l’économie chinoise en janvier, après que le pays a abandonné sa stratégie zéro-Covid en décembre 2022, a stimulé l’activité domestique ( graphique 7 .C). Cela a également stimulé l’activité à l’étranger, bien que dans une moindre mesure que par le passé, compte tenu de la nature du rebond tirée par les services ( encadré A ).

Le système financier ébranlé par les faillites bancaires

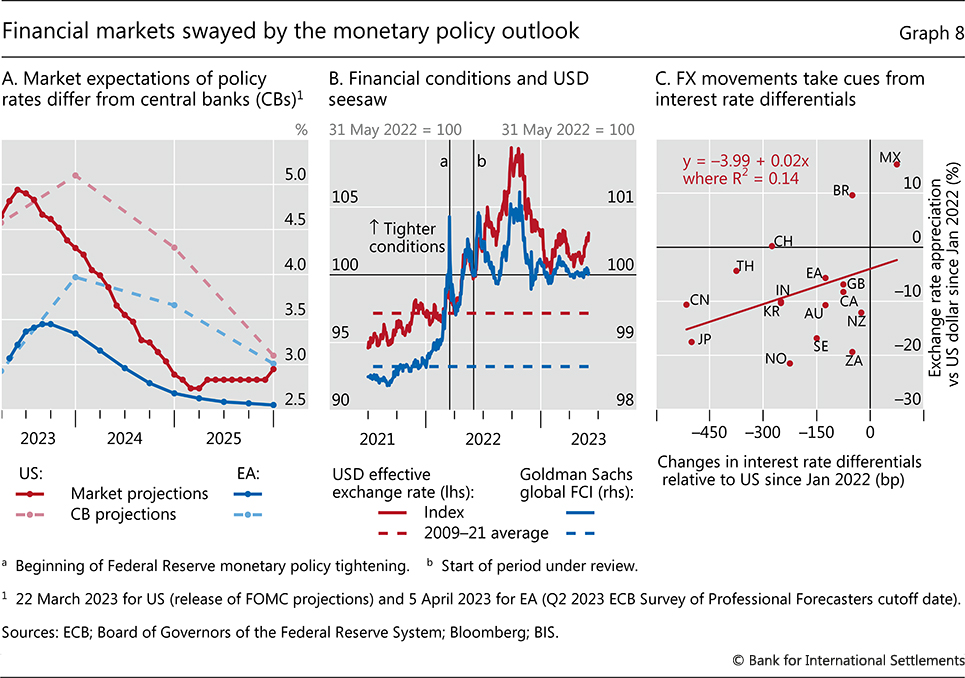

Les marchés financiers et le système financier plus généralement ont commencé à s’adapter à la fin brutale des taux d’intérêt bas pour longtemps, mais le processus a été loin d’être fluide. Une large déconnexion est apparue entre les prix des marchés financiers et la trajectoire politique annoncée par les banques centrales. Et des signes croissants de tension sont apparus dans le système financier.

Graphique 8

Ferme tout

a déconnexion entre les attentes du marché et les plans de la banque centrale était évidente dans la dynamique des conditions financières. Alors que les marchés étaient influencés par les probabilités changeantes d’inflation restant élevée et d’entrée de l’économie en récession, les participants ont continuellement réévalué l’évolution des actions de la banque centrale. Les anticipations de taux futurs sont restées inférieures aux projections des banques centrales, les investisseurs anticipant déjà des baisses de taux en 2023 ( graphique 8 .a). Après un durcissement considérable en 2022, par certaines mesures, les conditions financières se sont légèrement durcies au cours de la période sous revue ( graphique 8 .B). Ils sont restés plus serrés que les moyennes historiques.

Les mouvements de change ont largement suivi ceux des conditions financières, s’inspirant de la vigueur relative des économies et des perspectives de politique monétaire correspondantes. Le dollar américain s’est généralement apprécié au cours du troisième trimestre de 2022, avant de s’affaiblir modérément par rapport à la plupart des devises. Dans l’ensemble, la dépréciation par rapport au dollar a été plus importante pour les monnaies des pays où le taux directeur a moins augmenté qu’aux États-Unis. Le yen japonais et l’euro ont touché des creux de plusieurs décennies. Les pays où le resserrement monétaire avait commencé plus tôt et où les taux d’intérêt avaient atteint des niveaux plus élevés, comme le Mexique et le Brésil, ont même connu des appréciations ( graphique 8 .C). En général, les EME ont absorbé le resserrement brutal des conditions monétaires mondiales de manière ordonnée.

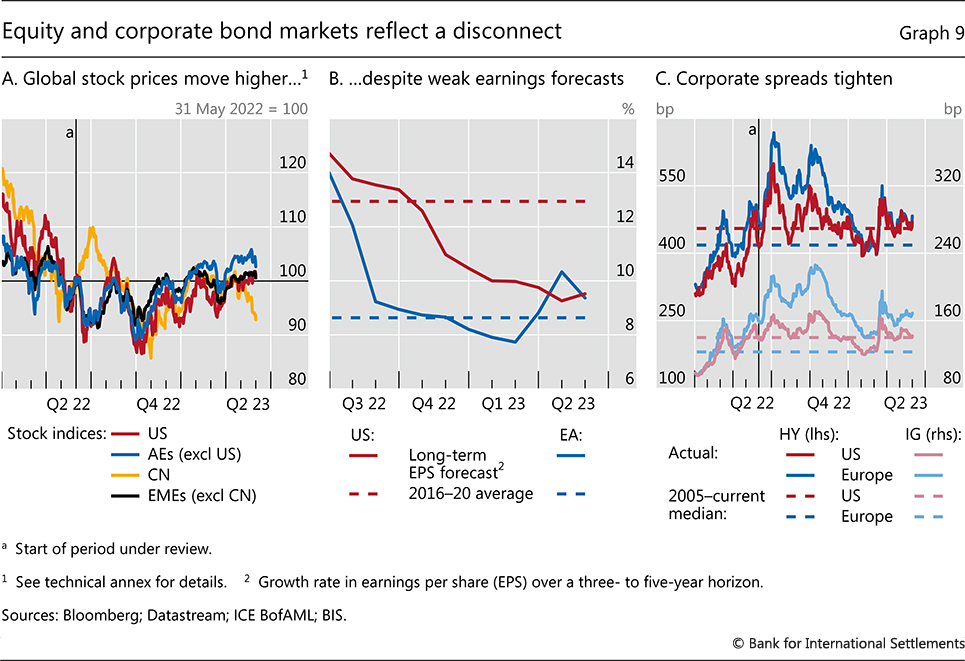

La déconnexion entre les attentes des marchés financiers et les communications des banques centrales ressort également de la dynamique des actifs risqués. Les marchés d’actions ont terminé la période sous revue en légère hausse ( graphique 9 .A), malgré de faibles prévisions de bénéfices, notamment aux États-Unis ( graphique 9 .B). Les mesures de la volatilité implicite des actions ont été inférieures aux moyennes historiques pendant la majeure partie de 2023. Sur les marchés du crédit, les écarts se sont légèrement resserrés, restant conformes aux normes historiques aux États-Unis et légèrement supérieurs en Europe (graphique 9 .C ) .

Dans ce contexte, des signes croissants de tension sont apparus dans le système financier fin 2022 et début 2023, en grande partie en raison de la hausse des taux d’intérêt.

Premièrement, les stratégies à effet de levier pour se prémunir contre les baisses de taux d’intérêt ont été mises sous pression. Alors que l’annonce du « mini-budget » britannique en septembre 2022 a fait monter en flèche les taux d’État, de telles stratégies ont généré des pertes pour les fonds dits d’investissement axés sur le passif (LDI) dans lesquels les fonds de pension britanniques avaient investi. Pour faire face aux appels de garantie qui ont suivi, les fonds LDI ont eu besoin d’injections de liquidités, que les fonds de pension n’ont pas réussi à fournir assez rapidement. Alors que leurs positions de solvabilité se détérioraient, les fonds LDI ont dû se désendetter en vendant des gilts, exerçant une pression à la hausse supplémentaire sur les rendements et déclenchant une spirale à part entière. La Banque d’Angleterre est intervenue avec force et rapidité par des achats d’actifs temporaires pour calmer le marché.

Graphique 9

Ferme tout

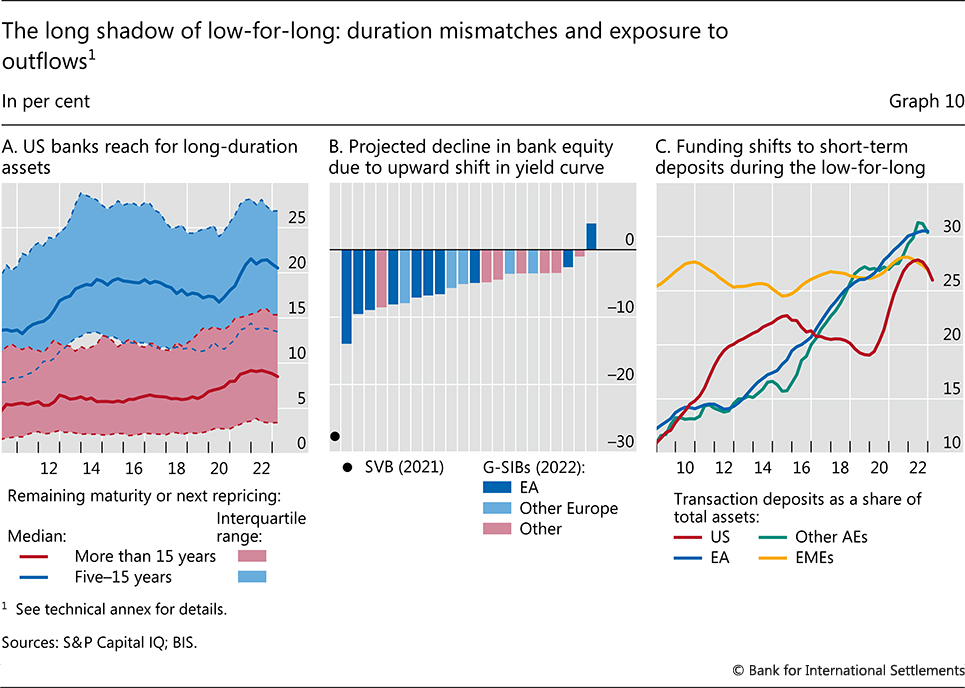

La forte hausse des taux d’intérêt a également braqué les projecteurs sur les banques. Dans la mesure où elles ont pu revaloriser leurs actifs, les banques ont bénéficié de l’impact de la hausse des taux d’intérêt sur les marges nettes d’intérêt ( encadré B ). Cependant, durant l’ère du faible pour longtemps, bon nombre d’entre eux avaient accumulé des hypothèques à taux fixe et des obligations d’État à long terme ( graphique 10 .A), dont la valeur marchande a fortement baissé lorsque les taux d’intérêt ont augmenté. Les banques sont généralement tenues d’évaluer et de gérer leur exposition aux variations des taux d’intérêt, y compris dans le cadre de scénarios d’évolution à la hausse de la courbe des taux ( Graphique 10.B). Outre la couverture par des produits dérivés, les banques fondent souvent leur gestion du risque de taux d’intérêt sur la rigidité des dépôts. Cette caractéristique a traditionnellement permis aux banques de maîtriser leurs coûts de financement en ne répercutant qu’une fraction des hausses de taux directeurs sur les taux de dépôt. La part des dépôts à court terme – et donc potentiellement volage – ayant augmenté ( graphique 10 .c), 6 une augmentation de leur sensibilité aux taux d’intérêt a fragilisé les stratégies de gestion des risques de certaines banques.

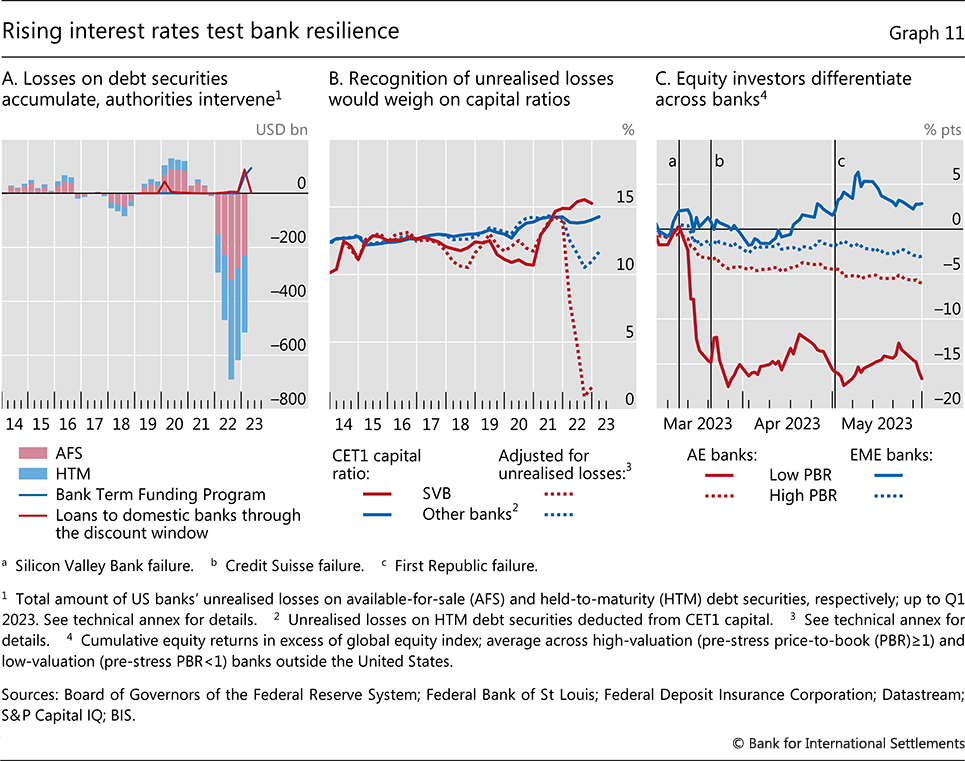

La mauvaise gestion du risque de taux d’intérêt, entre autres facteurs, a conduit aux premières grandes faillites bancaires depuis la Grande Crise Financière (GFC). Fin 2022 déjà, de nombreuses banques américaines enregistraient des pertes de valeur de marché importantes sur leurs portefeuilles de titres de créance ( graphique 11 .A). Plus de la moitié des pertes n’ont pas été reflétées dans les bilans, dans l’hypothèse comptable selon laquelle les banques conserveraient les actifs correspondants jusqu’à leur échéance. 7 Cependant, comme une perte de confiance dans certaines des banques les plus petites et donc les moins réglementées a déclenché une fuite des dépôts, ces banques ont dû liquider une partie de leurs actifs « détenus jusqu’à leur échéance » et constater des moins-values immédiates ( Graphique 11.B). Ces risques de taux d’intérêt et de run liés se sont matérialisés avec force pour la Silicon Valley Bank (SVB), une banque régionale qui s’est effondrée début mars ( Encadré C ).

Case B

Hausse des taux directeurs et perspectives des marges nettes d’intérêt des banques

Alors que le resserrement monétaire a exposé le risque de taux d’intérêt des banques, la fin de l’ère du bas pour longtemps devrait également atténuer les pressions sur leurs revenus. Lors de l’évaluation des performances des banques, les moins-values sur les actifs à taux fixe devront être mises en regard de la hausse des revenus d’intérêts sur les actifs à taux variable et des nouveaux prêts. S’appuyant sur les données des épisodes de resserrement passés, cet encadré évalue l’effet des récentes hausses des taux directeurs sur les marges d’intérêt nettes (MNI), c’est-à-dire la différence entre le rendement des actifs productifs d’intérêts des banques et le coût de financement de leur dette.

Au cours du cycle actuel, on observe une augmentation générale des NIM ( Graphique B1 .A). Depuis le début du cycle actuel, les NIM ont augmenté de plus de 10 points de base dans les EME et de près de 5 points de base dans les AE pour chaque augmentation de 100 points de base du taux directeur respectif.

La hausse récente des NIM a été davantage motivée par la réponse modérée du coût de la dette des banques que par le rendement des actifs portant intérêt. Dans les EME où le cycle actuel est plus avancé, les rendements des actifs productifs d’intérêts ont augmenté conformément aux cycles passés, tandis que l’ajustement des coûts de financement de la dette est toujours à la traîne. La reprise des rendements dans les AE, en comparaison, ne s’est pas encore pleinement concrétisée par rapport au point final des cycles précédents ( graphique B1 .B). Cela est cohérent avec le passage des banques aux actifs à long terme pendant la période de faible pour long terme, qui a réduit la réactivité des revenus d’intérêts aux variations des taux directeurs. La hausse du coût de la dette des banques est en revanche restée très en deçà des bornes historiques ( graphique B1.C). Cela s’explique probablement par la proportion plus élevée de dépôts ne portant pas intérêt dans de nombreux secteurs bancaires des pays émergents.

Les perspectives des NIM dépendent de la façon dont les rendements et les coûts s’ajusteront à la trajectoire politique. Historiquement, les NIM revenaient souvent à leur niveau initial, voire diminuaient légèrement les AE, au cours d’un cycle de taux haussiers ( Graphique B1.UN). À l’heure actuelle, les banques devraient bénéficier d’augmentations supplémentaires des rendements à l’expiration des prêts et des hypothèques à taux fixe à faible rendement, et les emprunteurs se refinancent à des taux plus élevés. Toutefois, la disponibilité de placements à rendement plus élevé pourrait également exercer une pression à la hausse sur les coûts de financement des banques. Par rapport aux épisodes passés, cet effet pourrait se déployer plus rapidement en raison de la plus grande part des dépôts à vue qui peuvent être retirés rapidement. La menace de tels retraits obligerait les banques à répercuter plus rapidement la hausse des taux directeurs sur les créanciers afin de garantir leur financement.

Le rendement des actifs productifs d’intérêts est défini comme le produit brut des intérêts des banques divisé par le total des actifs productifs d’intérêts. Le coût de financement est défini comme les charges d’intérêts des banques divisées par le financement total.

Case C

Les faillites bancaires récentes

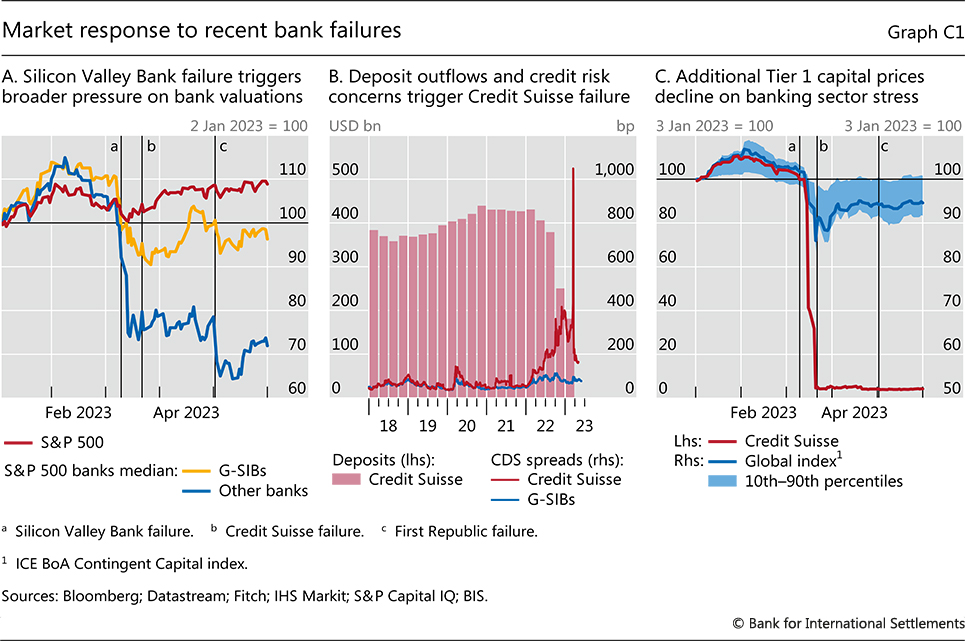

Les secousses du marché en mars 2023 ont mis en évidence la façon dont les lacunes en matière de gestion des risques dans les banques individuelles peuvent saper la confiance des déposants et des autres investisseurs, entraînant une crise de financement qui peut se répercuter sur le système financier. Cet encadré passe en revue les faillites bancaires récentes et les réactions du marché qui en ont résulté.

Silicon Valley Bank (SVB), qui était la 16e plus grande banque américaine en termes d’actifs nationaux totaux à fin 2022, a été mise sous séquestre le 10 mars 2023. SVB avait accumulé des pertes de valeur importantes, bien que non réalisées, sur son portefeuille de titres non couverts en raison de hausse des taux au cours de 2022. Début mars, confrontée à des sorties persistantes de dépôts, la banque a dû vendre des titres et reconnaître une perte importante et l’impact qui en résulte sur sa position en capital. Incapable de lever de nouveaux fonds propres pour reconstruire cette position, la banque s’est effondrée en quelques jours à peine à la suite d’une course concertée et sans précédent de ses déposants, pour la plupart non assurés.

Après la faillite, des inquiétudes se sont immédiatement propagées à propos de vulnérabilités similaires dans d’autres banques, entraînant des baisses importantes des valorisations des petites et moyennes banques dans un contexte de sorties massives de dépôts (graphique C1 .A ) . Après avoir subi une course de déposants non assurés, Signature Bank a été fermée deux jours après l’échec de SVB. La Première République, également aux prises avec une combinaison de pertes sur des actifs à long terme et d’importantes sorties de dépôts, a initialement réussi à obtenir des financements alternatifs, notamment auprès de grandes banques américaines. Cependant, la banque a finalement échoué compte tenu de la persistance et de l’ampleur des sorties de dépôts et, après avoir été mise sous séquestre, a été vendue à JPMorgan Chase.

Les inquiétudes se sont également propagées aux banques en dehors des États-Unis. En particulier, le Credit Suisse est entré dans l’œil du cyclone. La rentabilité et la réputation de cette banque avaient déjà souffert des carences de la gestion des risques et des reculs importants de ses performances ces dernières années. Le scepticisme du marché à l’égard de la banque s’est aggravé en 2022 dans un contexte de retraits importants de dépôts, d’augmentation des écarts de crédit et de sorties d’actifs sous gestion. Le passage à un environnement risk-off en mars 2023 a été le point de basculement, les spreads de CDS de la banque sautant à des niveaux indiquant un défaut imminent ( Graphique C1 .B). Pour atténuer les craintes de risque systémique, les autorités suisses ont facilité et imposé une prise de contrôle par UBS.

La prise de contrôle du Credit Suisse a ébranlé le marché des fonds propres supplémentaires de catégorie 1 (AT1), des instruments qui peuvent être dépréciés ou convertis en fonds propres lorsqu’une banque devient non viable. Comme la prise de contrôle impliquait la dépréciation de la totalité du capital AT1 du Credit Suisse, cela a conduit à une plus grande incertitude quant au moment et à la manière dont ces instruments absorberaient les pertes des banques défaillantes. La conséquence immédiate a été des baisses de prix importantes sur le marché AT1, notamment pour les instruments émis par les banques européennes ( graphique C1 .C). Les nouvelles émissions sur ce marché ont été modérées, même si les prix se sont partiellement redressés après que les autorités européennes ont apporté des éclaircissements supplémentaires sur la hiérarchie des investisseurs AT1 par rapport aux actionnaires en cas de faillite bancaire.

Graphique C1

Ferme tout

Graphique 10

Ferme tout

Cliquez ici pour une version interactive de ce graphique

La prise de conscience du risque de taux d’intérêt s’est répercutée sur le secteur bancaire américain au premier semestre 2023. Les petites et moyennes banques ont subi d’importantes sorties de dépôts, forçant la fermeture de la première Signature Bank, puis de la First Republic Bank. Dans le même temps, les banques américaines d’importance systémique mondiale (G-SIB) ont enregistré des entrées importantes de déposants à la recherche de valeurs refuges.

Les inquiétudes des investisseurs se sont propagées aux secteurs bancaires de plusieurs autres EA. Les banques qui avaient déjà été confrontées au scepticisme persistant du marché, comme l’indique un faible ratio cours/valeur comptable (PBR), ont été particulièrement touchées. Credit Suisse – un G-SIB qui avait été aux prises avec d’importantes sorties de fonds et une série de revers (voir encadré C ) – n’a pas réussi à rétablir la confiance du marché et – après avoir déprécié ses obligations convertibles contingentes pour absorber les pertes – a été repris par un concurrent . Par rapport aux marchés boursiers mondiaux, d’autres banques AE avec de faibles PBR ont également enregistré des rendements boursiers profondément négatifs ( graphique 11 .C). Cela contraste avec la baisse plus modeste des banques à PBR élevé dans les AE et des banques dans les EME.

Là encore, les autorités ont réagi avec force pour contenir la contagion et ont déployé un certain nombre d’outils de gestion de crise pour limiter les risques systémiques. Aux États-Unis, les autorités ont invoqué l’exception dite du risque systémique – précédemment utilisée dans la GFC – pour endiguer des paniques plus généralisées en garantissant les dépôts non assurés de la SVB et de la Signature Bank. En outre, la Réserve fédérale a mis en place le programme de financement à terme des banques (BTFP), offrant des prêts aux banques qui ont mis en gage des titres publics éligibles, évalués au pair et donc au-dessus de la valeur de marché. Le BTFP a complété les prêts par l’intermédiaire du guichet d’escompte de la Réserve fédérale, qui s’est envolé au lendemain de la faillite de la SVB mais a diminué depuis ( Graphique 11.UN). En Suisse, le secteur public a soutenu la prise de contrôle d’urgence du Credit Suisse, la banque centrale promettant un important soutien en liquidités et le gouvernement accordant des garanties pour protéger la banque centrale de pertes potentielles. De plus, pour faciliter la prise de contrôle, le gouvernement s’est engagé à couvrir une partie des pertes futures liées à la cession des actifs hérités de la banque en faillite.

Graphique 11

Ferme tout

Principaux risques sur une trajectoire mouvementée

Dans ce vaste contexte macroéconomique et financier, quelles sont les perspectives de l’économie mondiale ?

Les prévisions consensuelles sont plutôt bénignes. Alors que les prévisionnistes voient une croissance plus faible et une inflation toujours supérieure à l’objectif, le ralentissement est plutôt modéré et la baisse de l’inflation substantielle. Les difficultés bancaires devraient être contenues.

Deux risques se profilent cependant, indépendamment de ceux de nature plus politique, comme une intensification des tensions géopolitiques. Premièrement, la désinflation pourrait bien s’avérer plus difficile que prévu – le défi du « dernier kilomètre ». Deuxièmement, la fin du low-for-long pourrait encore mettre à l’épreuve le système financier mondial, avec la cristallisation des risques macro-financiers menaçant la croissance.

Cette combinaison de risques est plutôt unique selon les normes de l’après-Seconde Guerre mondiale. C’est la première fois que, dans une grande partie du monde, une poussée de l’inflation coexiste avec des vulnérabilités financières généralisées. Plus l’inflation persiste, plus le resserrement politique nécessaire est fort et long, et donc plus les risques pour la stabilité financière sont grands.

Le « dernier kilomètre » peut poser le plus grand défi

Le retour à l’objectif sera probablement plus difficile que la première phase du parcours de désinflation. Il y a plusieurs raisons à cela. Au-delà de la disparition des effets de base et du rôle croissant des composantes inertielles de l’inflation, les ménages et les entreprises peuvent s’adapter à une inflation toujours plus élevée en essayant de récupérer les pertes antérieures, puis en cherchant à éviter les pertes futures attendues par leurs décisions en matière de fixation des salaires et des prix. 8De plus, à mesure que le temps passe et que des taux directeurs plus élevés se propagent dans le système, l’économie s’affaiblit et de nouvelles tensions financières peuvent survenir. Cela signifie moins de pression sur les prix mais, dans le même temps, des arbitrages d’activité plus durs. Dans certains cas, des pressions politiques peuvent être exercées sur les banques centrales pour qu’elles maintiennent des taux d’intérêt bas, les obligeant à réitérer leur engagement à assurer la stabilité des prix par la communication et l’action. Une telle dynamique peut être particulièrement pertinente dans les EME où les sauvegardes institutionnelles sont plus faibles, les anticipations d’inflation moins ancrées et l’indexation plus répandue.

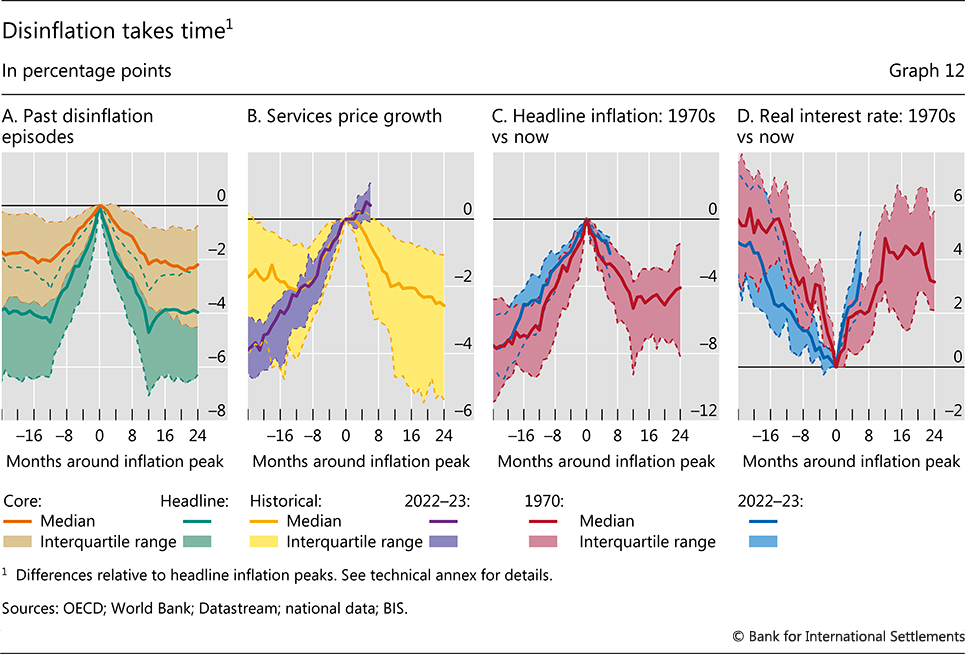

Certes, lors des précédents épisodes de désinflation, l’inflation totale est généralement revenue aux niveaux d’avant-pic (voire plus bas) en l’espace d’un à deux ans ( graphique 12 .a). L’inflation sous-jacente a eu tendance à suivre une trajectoire similaire.

Cependant, un certain nombre de caractéristiques distinguent l’épisode actuel des précédents et indiquent que la désinflation pourrait s’avérer difficile. Premièrement, les prix des services ont augmenté beaucoup plus rapidement et leur rythme de variation n’a pas encore atteint son maximum ( graphique 12 .b). Cela pourrait signifier un parcours de désinflation potentiellement plus long. Deuxièmement, plutôt qu’à l’épisode médian, la poussée actuelle ressemble davantage aux années 1970 – lorsqu’un « premier kilomètre » de désinflation a été atteint en l’espace d’environ un an, mais que l’inflation n’a ensuite diminué que progressivement : après deux ans, elle était encore généralement supérieure à son niveau de pré-pompage ( Graphique 12 .C). En fait, jusqu’à présent, le rythme de la désinflation a été encore plus lent que dans les années 1970 – même si le resserrement s’est poursuivi à un rythme plus rapide ( Graphique 12.D).

De manière cruciale, alors, quelle est la probabilité d’une transition vers un régime de forte inflation, comme celui des années 1970 ?

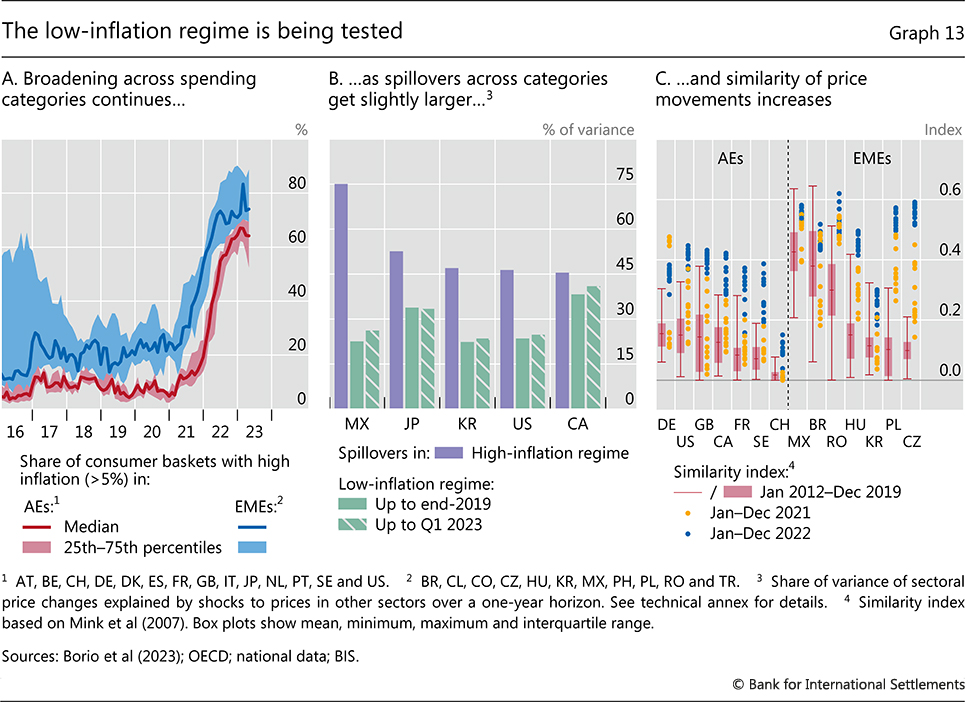

Plusieurs indicateurs signalent d’éventuels obstacles sur le chemin de la désinflation et suggèrent que le régime de faible inflation continuera d’être mis à l’épreuve. Premièrement, après une forte hausse, la part des articles de l’indice des prix à la consommation dont les prix ont augmenté à un rythme rapide n’a pas diminué ( graphique 13 .a). Deuxièmement, les effets d’entraînement des prix sur les catégories de consommation sont légèrement plus importants qu’ils ne l’étaient dans un passé récent, lorsque l’inflation était faible ( graphique 13 .B). Cela signifie que les augmentations du niveau des prix dues aux chocs de prix dans une catégorie se propageront aux autres, augmentant la probabilité qu’elles conduisent à une inflation soutenue plutôt que de s’éteindre. Troisièmement, les variations de prix entre les catégories deviennent de plus en plus similaires ( Graphique 13.C), ce qui implique que les différences de modèles de consommation entre les consommateurs et les coûts des intrants entre les entreprises importent relativement moins, de sorte que le niveau général des prix devient plus pertinent pour les décisions individuelles. Cela tend à être un indicateur utile de la persistance de l’inflation, c’est-à-dire que lorsque l’indice de similarité est élevé, la probabilité que l’inflation de la période suivante soit au moins aussi élevée que celle de la période actuelle l’est également. 9 Ces signaux, pris ensemble, suggèrent que les ménages et les entreprises réagissent plus fortement aux taux d’inflation plus élevés.

Graphique 12

Ferme tout

Graphique 13

Ferme tout

À l’avenir, deux facteurs étroitement liés pourraient signaler une modification des normes d’inflation et faire dérailler le processus de désinflation : une dynamique prix-salaires auto-entretenue et un désancrage des anticipations d’inflation.

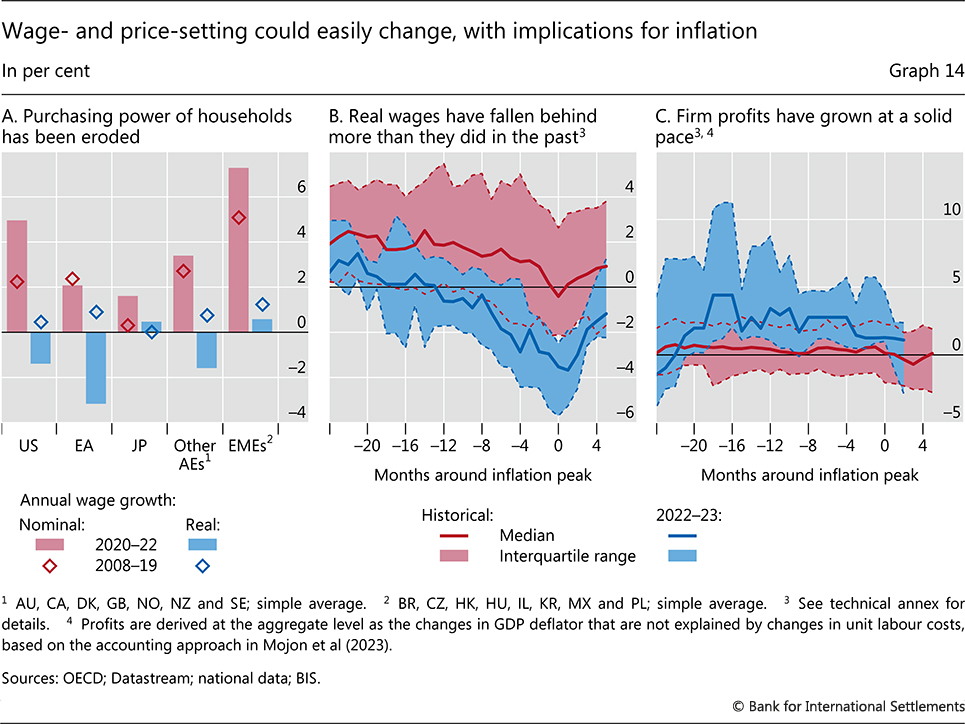

Bien que la croissance des salaires nominaux n’ait pas été exceptionnellement forte jusqu’à présent, cela ne devrait pas trop rassurer. Les ajustements salariaux sont toujours influencés par les effets persistants des normes prévalant dans le régime de faible inflation, mais cela pourrait changer rapidement. La poussée d’inflation a fortement érodé le pouvoir d’achat des ménages ( graphique 14 .a), plus encore que lors des épisodes de désinflation passés ( graphique 14 .b). Un certain rattrapage est à prévoir, notamment compte tenu de la vigueur des marchés du travail. Alors que le pouvoir de négociation des travailleurs a considérablement diminué au cours des années de faible inflation, 10les grèves récentes et les appels à la syndicalisation suggèrent que l’environnement évolue. Dans la zone euro, par exemple, la croissance des salaires négociés a augmenté et se situe désormais à son plus haut niveau depuis la création de la monnaie commune. Et tandis que les contrats salariaux pluriannuels allongent généralement considérablement les délais d’ajustement pour les salaires que pour les prix, la durée des contrats peut se raccourcir en réponse à une inflation plus élevée et plus persistante. 11 Qui plus est, la répercussion des prix sur les salaires a été un peu plus élevée lorsque les marchés du travail étaient tendus.

Graphique 14

Ferme tout

Parallèlement, certains signes indiquent que le comportement en matière de fixation des prix est en train de changer. Les entreprises ajustent leurs prix plus fréquemment que lorsque l’inflation était faible et stable. 12 De plus, les bénéfices des entreprises, qui étaient déjà en hausse avant la poussée d’inflation, se sont remarquablement bien maintenus jusqu’à présent ( graphique 14 .C). Il s’agit d’une rupture avec le schéma historique : lors des épisodes passés, la croissance des bénéfices avait tendance à fluctuer dans une fourchette relativement étroite autour de zéro. L’une des préoccupations est que, ayant pu augmenter les prix plus facilement que dans le régime de faible inflation, les entreprises sont désormais plus réticentes à accepter des compressions de bénéfices et répercuteront plus facilement les pressions sur les coûts sur les prix. 13

En fin de compte, le passage à un régime de forte inflation nécessiterait des augmentations des prix et des salaires auto-entretenues – une « spirale des prix et des salaires » – alors que les travailleurs et les entreprises tentent de récupérer leurs pertes. La rétroaction entre les salaires et les prix a été assez faible au cours des deux dernières décennies, inférieure à 10 %. Cependant, le passage à un régime de forte inflation le renforcerait. 14

Un exercice stylisé basé sur une décomposition des évolutions du déflateur du PIB lors des désinflations montre qu’un certain rattrapage des salaires serait compatible avec un retour de l’inflation vers l’objectif, mais seulement tant que les entreprises acceptent une réduction des profits. 15 16 Des calculs sommaires suggèrent que, pour que l’inflation revienne à un objectif de 2 %, les bénéfices devraient en moyenne baisser d’environ 2,5 % par an en 2023-2024, si les salaires réels augmentaient suffisamment vite pour compenser la perte de pouvoir d’achat et revenir au niveau d’avant la poussée d’inflation d’ici fin 2025. À titre de comparaison, la médiane pré-pandémique de la croissance des bénéfices dans tous les pays a été légèrement supérieure à 1,5 % entre 2014 et 2019.17

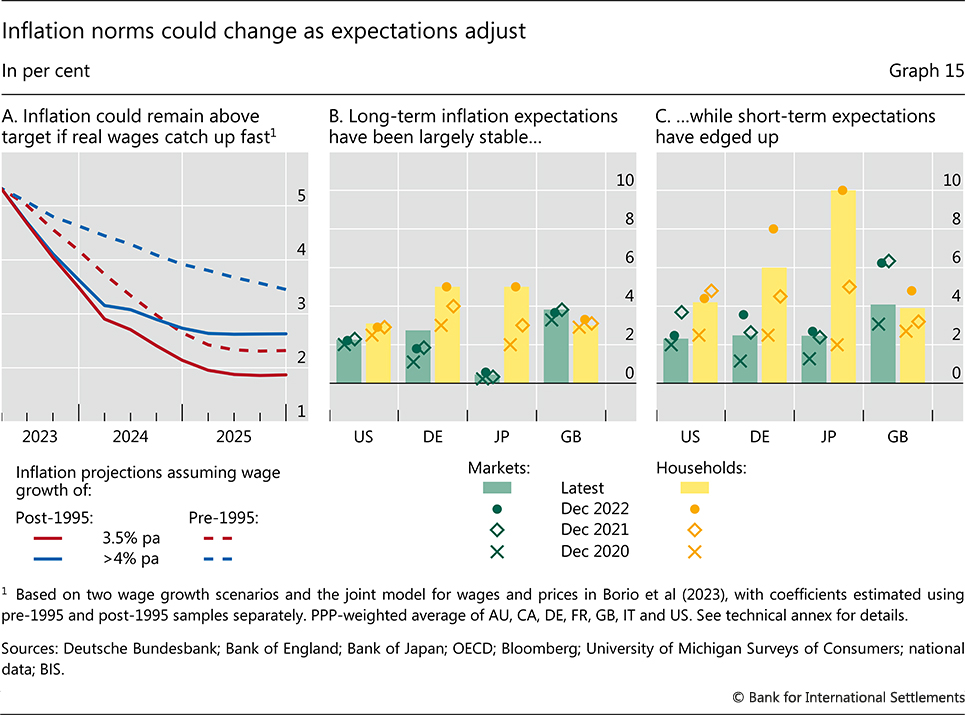

Un exercice alternatif basé sur la relation historique prix-salaire renforce le message selon lequel la marge d’ajustement des salaires réels sans compromettre l’objectif d’inflation est limitée. L’exercice est guidé par la cointégration entre l’IPC sous-jacent et la rémunération horaire et considère la trajectoire que pourrait prendre l’inflation selon deux scénarios différents de reprise du pouvoir d’achat ( graphique 15 .A). 18Dans le premier scénario, les salaires se redressent progressivement, progressant à un taux annuel de 3,5 %, ce qui est cohérent avec un objectif d’inflation de 2 % et un taux de croissance historique de la productivité du travail de 1,5 % (« rattrapage progressif »). Les salaires réels compenseraient alors largement les pertes subies jusqu’à présent d’ici fin 2025. Dans le second, le rythme de croissance des salaires nominaux est plus rapide en 2023 et 2024 à 6 %, et s’établit à 4 % en 2025 (« rattrapage rapide »). Dans ce cas, l’érosion des salaires réels est corrigée d’ici la mi-2024. Le scénario de rattrapage progressif semble propice à ramener l’inflation vers ou en dessous de l’objectif (ligne rouge continue du graphique 15.A), sur la base de la relation historique entre les salaires et les prix qui prévalait dans un environnement de faible inflation – ici approximée par après 1995. En revanche, l’inflation resterait bien au-dessus de l’objectif jusqu’à la fin de 2025 dans le scénario de rattrapage rapide (ligne bleue continue du graphique 15 .A). En outre, si la relation entre les salaires et les prix revenait au modèle qui prévalait avant 1995 – capturant un environnement de forte inflation – la trajectoire d’inflation implicite resterait supérieure à l’objectif également dans le scénario de rattrapage progressif (ligne rouge en pointillés dans le graphique 15 .A ). En effet, les retombées salaires-prix étaient plus fortes lorsque l’inflation était plus élevée.

Une spirale prix-salaires serait encore plus probable si les travailleurs et les entreprises cherchaient non seulement à récupérer les pertes passées, mais aussi à être compensés pour les pertes futures, c’est-à-dire si les anticipations devenaient « désancrées ». Bien qu’un désancrage ne soit pas encore évident, les anticipations d’inflation ont légèrement augmenté dans certains cas et sont généralement supérieures à l’objectif. Certes, ceux de long terme – sur un horizon de cinq ans – sont restés stables. Cela dit, ils sont plus élevés qu’avant le début de la poussée d’inflation. C’est particulièrement le cas pour les ménages allemands et japonais, qui avaient connu une inflation durablement inférieure à l’objectif avant la pandémie ( graphique 15 .b). De plus, les anticipations d’inflation à court terme – à l’horizon d’un an – ont beaucoup plus augmenté que leurs homologues à long terme ( Graphique 15.C). Plus l’inflation reste élevée longtemps, plus les chances que les attentes à long terme suivent sont élevées.

Graphique 15

Ferme tout

Les vulnérabilités macrofinancières pourraient compliquer la lutte contre l’inflation

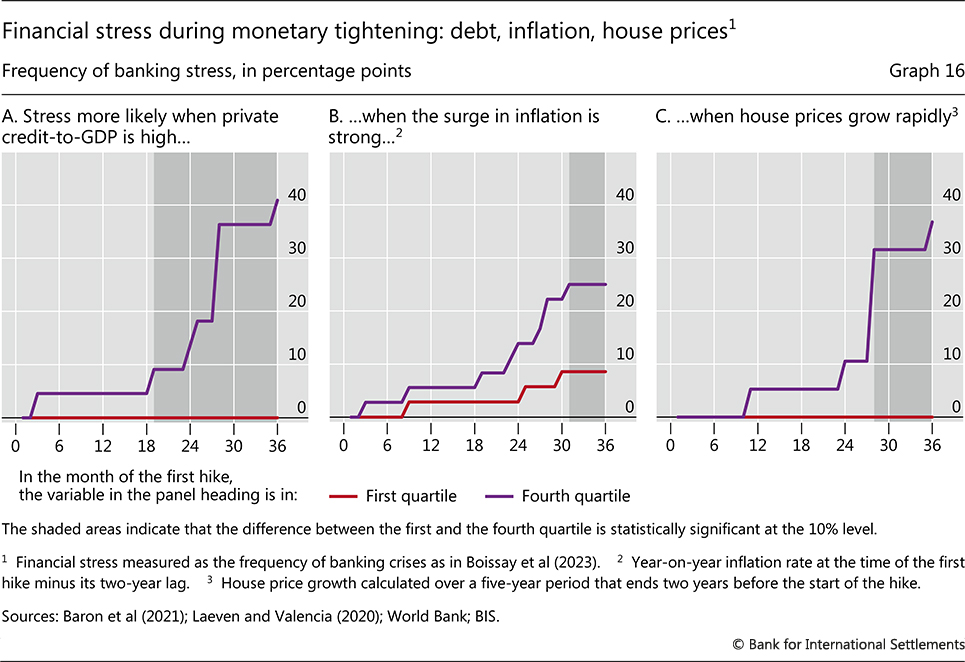

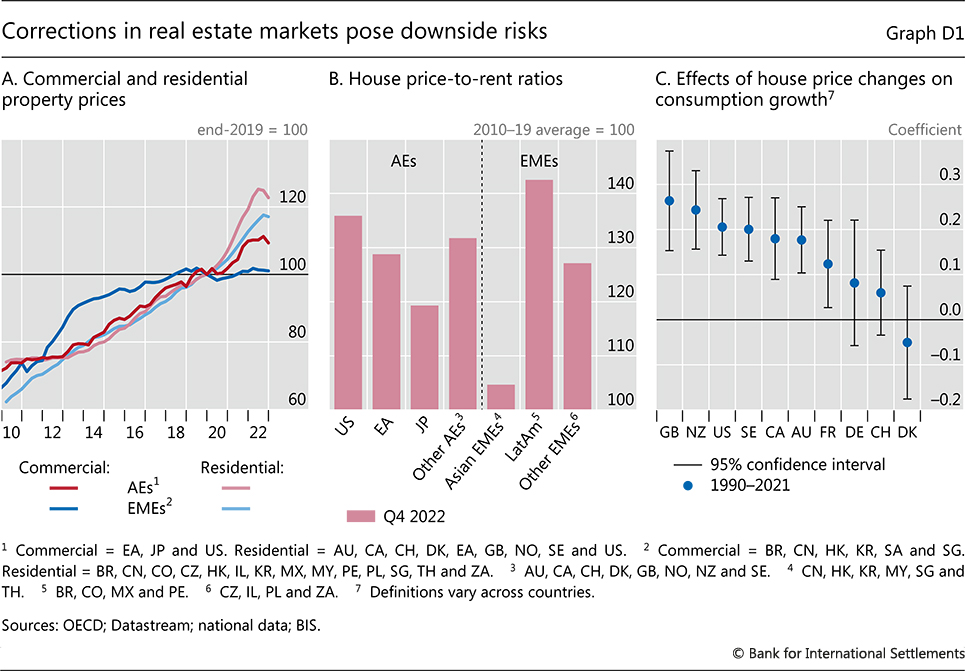

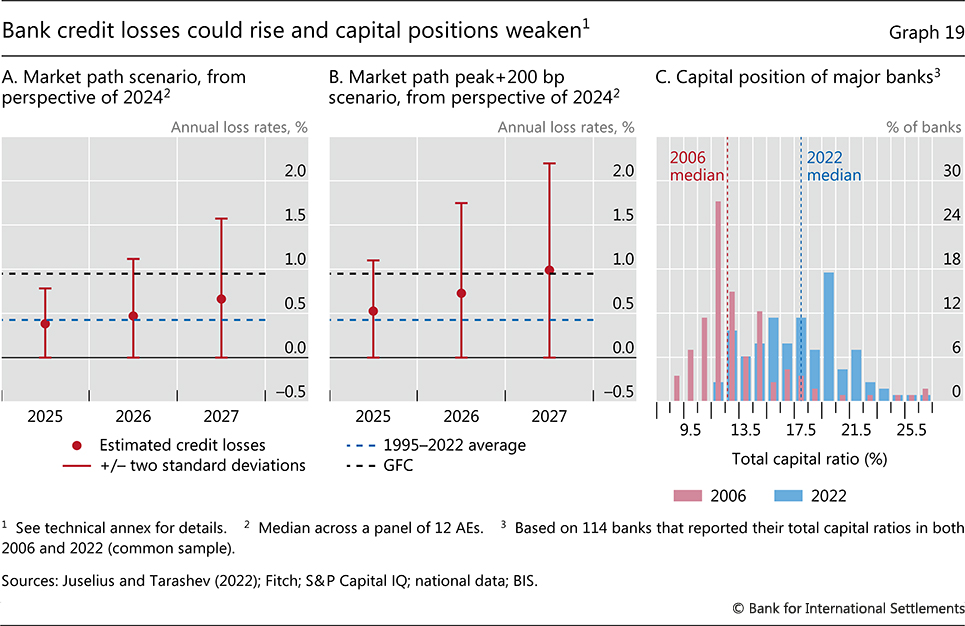

Compte tenu du contexte économique, le risque de tensions financières supplémentaires est important. Historiquement, environ 15 % des épisodes de resserrement de la politique monétaire sont associés à des tensions bancaires sévères. La fréquence de ces tensions est plus élevée lors d’épisodes de resserrement qui débutent dans un environnement d’endettement élevé, de poussée brutale de l’inflation ou de croissance rapide des prix de l’immobilier. Si le ratio dette privée/PIB se situe dans le quartile supérieur de la distribution historique au moment de la première hausse des taux d’intérêt, 40% des épisodes sont suivis d’une crise bancaire dans les trois ans (graphique 16 .a ) . La probabilité d’une crise bancaire est de 25 % pour une poussée d’inflation ( Graphique 16 .B) et d’environ 35 % pour une croissance rapide des prix de l’immobilier ( Graphique 16.C). Des niveaux d’endettement très élevés, une poussée d’inflation mondiale remarquable et la forte augmentation des prix de l’immobilier à l’ère de la pandémie 19 cochent toutes ces cases. Les vulnérabilités du secteur de l’immobilier commercial (CRE), historiquement une source courante de tensions dans le secteur bancaire, suscitent également des inquiétudes ( Encadré D ).

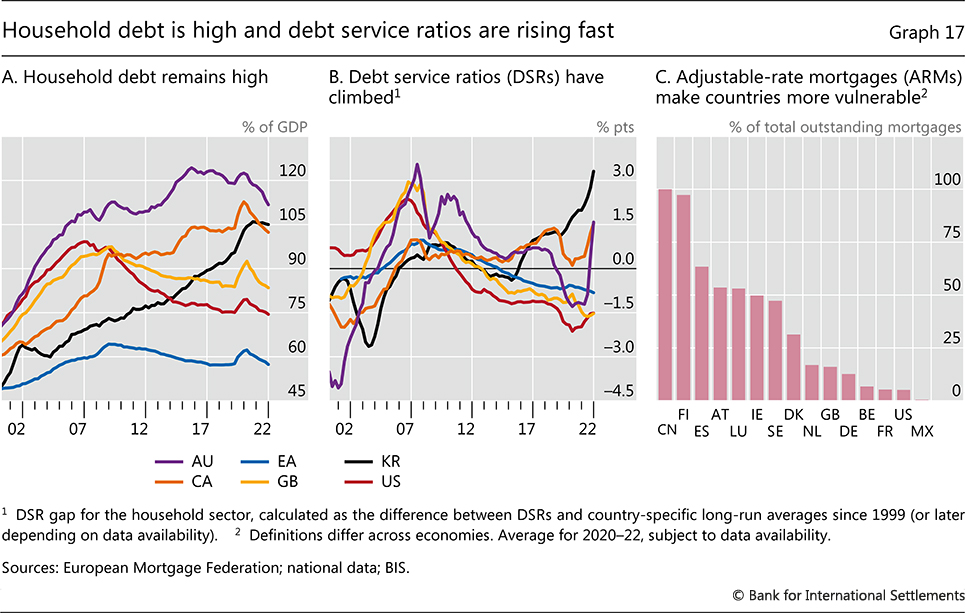

Si l’inflation s’avère plus persistante que prévu et que les banques centrales doivent resserrer leur politique monétaire plus ou plus longtemps, les risques pour la stabilité financière augmenteront. Un canal clé est l’impact des prix des actifs et du fardeau de la dette sur la macroéconomie. Des coûts de financement hypothécaire nettement plus élevés, conjugués à un endettement élevé des ménages ( graphique 17 .A) et à une baisse des prix de l’immobilier, se traduisent par une baisse de la consommation (cf. encadré D ). Les données montrent que, d’une manière générale, un endettement élevé amplifie l’impact du resserrement monétaire 20 et que les prix de l’immobilier sont beaucoup plus sensibles à une hausse des taux lorsque les niveaux d’endettement sont élevés. 21 Les pays dont l’endettement des ménages est plus élevé ont déjà enregistré une hausse plus marquée des ratios du service de la dette (RSD) ( Graphique17.B ). Les économies qui dépendent des prêts hypothécaires à taux révisable (ARM) sont particulièrement vulnérables ( graphique 17 .C).

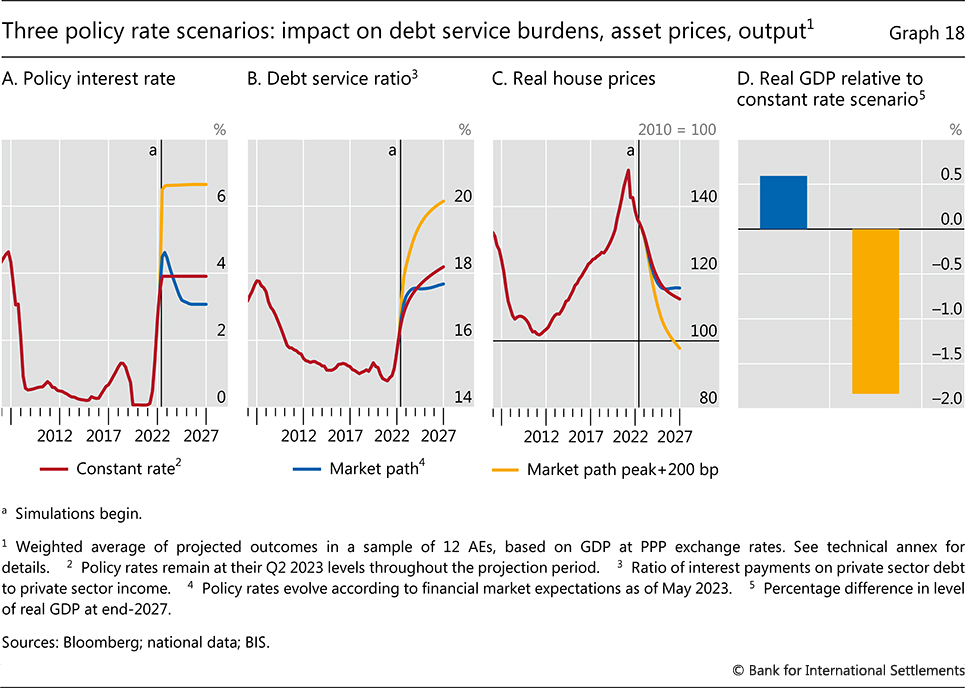

Des simulations illustratives, basées sur des relations historiques, mettent en lumière les implications des trajectoires alternatives des taux d’intérêt. Pour un certain nombre d’EA, les simulations retracent le comportement des variables clés dans trois scénarios, en supposant que les taux d’intérêt sont constants, suivent la « trajectoire du marché » ou vont « plus haut pendant plus longtemps », c’est-à-dire qu’ils restent au sommet implicite du marché plus 200 points de base jusqu’à fin 2027 ( graphique 18 .a). Les RSD moyens du secteur privé des AE pourraient augmenter d’environ 1,5 point de pourcentage et atteindre leurs sommets antérieurs à la GFC d’ici 2027 si les taux directeurs de la banque centrale évoluent comme les marchés financiers l’attendent actuellement ( graphique 18.B). Dans le scénario « plus élevé pour plus longtemps », les RSD moyens pourraient augmenter de plus de 4 points de pourcentage. La baisse des prix des logements dans ce scénario défavorable pourrait atteindre 30 %, par rapport à la baisse de 15 % de la trajectoire implicite du marché ( graphique 18 .C). Le niveau du PIB dans le scénario défavorable pourrait être inférieur d’environ 2 % d’ici fin 2027 par rapport à ce qui serait attendu si les taux directeurs suivaient la trajectoire du marché (en comparant la barre bleue à la barre jaune du graphique 18 .D ) .

Graphique 16

Ferme tout

Case D

Marchés immobiliers commerciaux et résidentiels

Cet encadré décrit d’abord l’évolution des marchés de l’immobilier d’entreprise (CRE), puis évoque les évolutions de l’immobilier résidentiel (RRE) et se termine par une analyse des risques.

Dynamique CRE

Les marchés de l’immobilier commercial se sont affaiblis dans les économies de marché émergentes (EME) au cours de la période sous revue ( graphique D1 .A). Après une brève période de gains robustes, les prix du CRE dans les économies avancées (EA) ont atteint un plateau et ont légèrement baissé. Les EME ont généralement vu la tendance à la faiblesse des prix du CRE se poursuivre, avec de fortes baisses de prix dans certains cas (par exemple à Singapour).

La faiblesse des marchés de l’immobilier commercial reflète une combinaison de facteurs conjoncturels et structurels. La hausse des taux d’intérêt a joué un rôle important. En outre, l’immobilier de bureau a subi une pression soutenue alors que l’activité de travail à domicile à l’ère de la pandémie évoluait vers des pratiques de travail permanentes à distance et hybrides (par exemple, le taux de vacance des bureaux aux États-Unis était de près de 20 % au premier trimestre 2023, soit environ 6 points de pourcentage de plus qu’au dernier trimestre de 2019). L’immobilier commercial a continué de faire face à des vents contraires en raison de l’augmentation de l’activité de commerce électronique.

Dynamique RRE

Les prix de l’immobilier résidentiel dans de nombreuses économies ont considérablement fléchi avec la hausse des taux d’intérêt. En 2022, de nombreux EA ont vu la croissance des prix des logements stagner ou même inverser la direction. Cette faiblesse a persisté en 2023 à quelques exceptions près. Les marchés qui avaient connu des hausses de prix particulièrement fortes pendant la pandémie ont connu certaines des baisses les plus fortes (par exemple, l’Australie et le Canada). Les prix des logements ont également fléchi dans de nombreuses EME, quoique généralement moins que dans les AE ( graphique D1 .A). Le ralentissement plus doux parmi les EME a reflété le rythme généralement plus lent des hausses de prix observé pendant la pandémie.

Les valorisations sont encore chères par rapport aux normes historiques. Les ratios prix/loyers sont restés à des niveaux très élevés dans la plupart des AE et des EME ( graphique D1 .B). Cela indique de nouvelles baisses de prix potentielles.

Graphique D1

Ferme tout

Des risques

La combinaison de la baisse des prix de l’immobilier, d’un endettement élevé et d’une augmentation rapide des ratios du service de la dette augmentera probablement le nombre d’emprunteurs confrontés à des difficultés de remboursement des prêts hypothécaires résidentiels. Bien que les taux de défaillance sur les prêts hypothécaires résidentiels soient encore faibles, ils devraient augmenter dans certaines juridictions. Par exemple, en janvier 2023, la Financial Conduct Authority du Royaume-Uni a averti qu’environ 9 % des prêts hypothécaires britanniques risquaient de faire défaut en 2023-24.

Le retournement des marchés des RRE a déjà pesé sur l’activité et une nouvelle baisse désordonnée des prix de l’immobilier fait peser un risque majeur sur la croissance économique. Une chute des prix de l’immobilier pourrait peser sur la croissance de la consommation en raison d’effets négatifs sur la richesse des ménages, d’une réduction des garanties pouvant être mises en gage et d’une baisse de la confiance des consommateurs. Selon certaines estimations, une baisse de 10 % des prix des logements réduit la croissance (médiane) de la consommation l’année suivante d’environ 1,8 % ( graphique D1 .C). L’effet est le plus fort dans les pays où le taux de propriété est élevé, comme le Royaume-Uni et la Nouvelle-Zélande, et le plus prononcé là où le taux de propriété élevé est combiné à une forte dépendance aux prêts hypothécaires à taux variable.

Bien qu’ils soient plus petits que les marchés des RRE, les marchés des CRE présentent également un risque majeur pour la stabilité financière. Les écarts sur les titres adossés à des créances hypothécaires commerciales (CMBS) aux États-Unis ont considérablement augmenté pendant une grande partie de 2022, reflétant une difficulté croissante à refinancer la dette arrivant à échéance. En Suède, où les sociétés de CRE dépendent fortement du financement bancaire et des prêts à taux variable, un certain nombre de grands groupes immobiliers ont souffert de dégradations de notation et de ventes d’actions. Les défauts de paiement des CRE ont commencé à augmenter sur certains marchés et la dette mondiale des CRE en difficulté s’élevait à près de 175 milliards de dollars au début de 2023, bien plus que dans d’autres secteurs. Les prix des CRE ont tendance à être plus sensibles au cycle économique que les prix des RRE et à réagir plus fortement en cas de retournement. De plus, la performance des banques a toujours été sensible à l’évolution des prix du CRE, augmentant le risque d’un resserrement du crédit. En plus des expositions directes à la CRE, en particulier dans les banques régionales, certaines banques ont d’importantes expositions indirectes via d’autres canaux, par exemple via les prêts à la construction. Les problèmes liés aux prêts CRE peuvent donc avoir un impact démesuré sur l’ensemble des prêts bancaires. Les institutions financières non bancaires et les investisseurs étrangers sont également des fournisseurs importants et croissants de crédit au secteur CRE. Leur repli pourrait conduire à des ventes massives d’actifs, qui pourraient à leur tour déstabiliser les marchés financiers, comme on l’a vu lors du récent épisode de faillites de banques régionales. Les institutions financières non bancaires et les investisseurs étrangers sont également des fournisseurs importants et croissants de crédit au secteur CRE. Leur repli pourrait conduire à des ventes massives d’actifs, qui pourraient à leur tour déstabiliser les marchés financiers, comme on l’a vu lors du récent épisode de faillites de banques régionales. Les institutions financières non bancaires et les investisseurs étrangers sont également des fournisseurs importants et croissants de crédit au secteur CRE. Leur repli pourrait conduire à des ventes massives d’actifs, qui pourraient à leur tour déstabiliser les marchés financiers, comme on l’a vu lors du récent épisode de faillites de banques régionales.

Vulnérabilités bancaires

D’autres simulations illustratives explorent les implications possibles pour les banques. Les pertes de crédit dues à la hausse des ratios du service de la dette pourraient saper le soutien que les banques reçoivent d’un revenu d’intérêts plus élevé. Si les conditions macro-financières suivent le scénario du « chemin du marché », les pertes de crédit attendues des banques en 2025-2027 seraient proches du niveau moyen des AE au cours des trois dernières décennies ( graphique 19 .A). Dans le scénario « plus élevé pour plus longtemps », ces pertes pourraient approcher les niveaux observés lors de la GFC, sous réserve d’un degré élevé d’incertitude ( Graphique 19 .B).

Les pertes des banques fortement exposées aux secteurs sensibles aux taux d’intérêt pourraient être plus lourdes. Un excellent exemple est le secteur CRE, qui fait face à des risques supplémentaires liés à la réduction de la demande post-pandémique due aux modalités de travail hybrides. Les banques plus petites et plus régionales dans de nombreux EA ont tendance à avoir une plus grande concentration de prêts dans ce secteur.

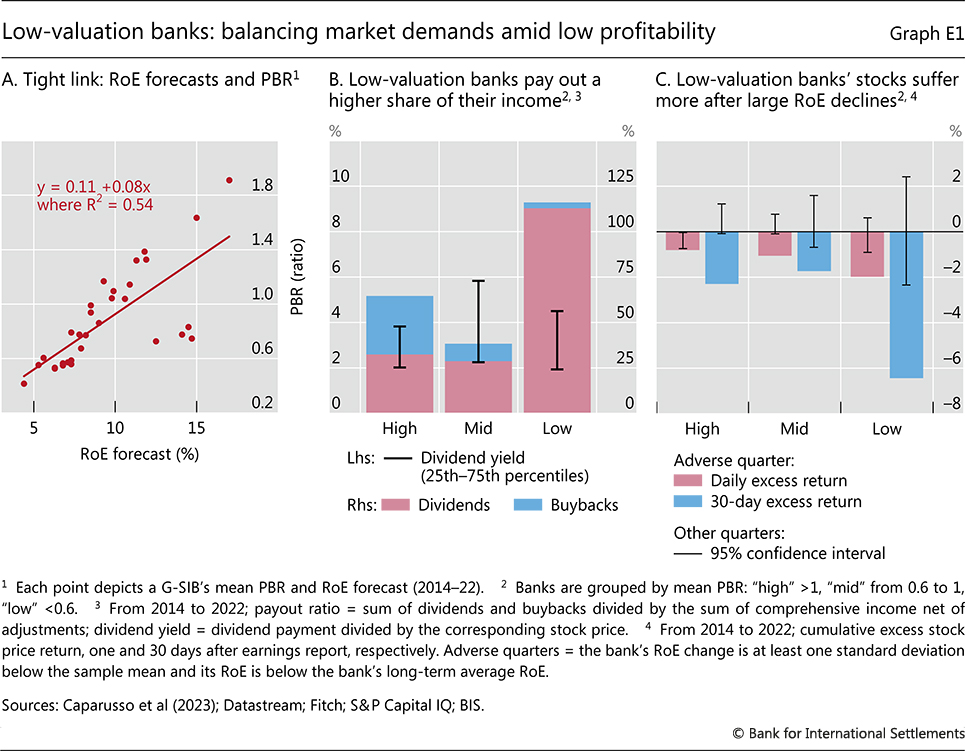

De faibles valorisations et une faible rentabilité vont de pair, augmentant la vulnérabilité des banques aux pertes. Un certain nombre de GSIB ont eu des PBR constamment faibles tout au long de la période de faible durée. C’est le signe de profits obstinément inférieurs à la normale et/ou d’un scepticisme persistant des investisseurs quant à la capacité de la banque à créer de la valeur ( Encadré E ). De faibles bénéfices affaiblissent la première ligne de défense contre les pertes. De plus, des PBR faibles limitent la capacité d’une banque à générer des fonds propres en interne : les actionnaires préfèrent que les bénéfices soient distribués plutôt que réinvestis avec un rendement inférieur. Toutefois, lorsque des ajustements sont nécessaires à court terme, les banques peuvent être amenées à rechercher des capitaux externes. Cela peut déclencher des réactions négatives du marché, en particulier lorsque la confiance des investisseurs est fragile.

Graphique 17

Ferme tout

Graphique 18

Ferme tout

Graphique 19

Ferme tout

Après la GFC, les réformes financières ont fortement renforcé la capitalisation du secteur bancaire ( graphique 19 .C) et encouragé un provisionnement plus prospectif des pertes sur prêts. En fin de compte, l’impact sur le secteur bancaire dépendra de la mesure dans laquelle sa capacité d’absorption des pertes contribuera à préserver la confiance des investisseurs.

Vulnérabilités parmi les IFNB

La longue période de taux d’intérêt exceptionnellement bas a fourni un terrain fertile pour l’accumulation de vulnérabilités généralisées dans le secteur des IFNB. De plus, après la GFC, ce secteur s’est développé à pas de géant par rapport au secteur bancaire. 22 Au cours de ce processus, les risques y ont augmenté et certaines vulnérabilités ont atteint une importance systémique. Toutes ces vulnérabilités n’ont pas été correctement identifiées car de grandes parties du secteur NBFI sont assez opaques.

Le secteur NBFI peut être une source ou un amplificateur de stress systémique à travers plusieurs mécanismes. Premièrement, parmi les NBFI, les asymétries cachées de levier et de liquidité sont monnaie courante. En outre, la gestion de la duration par les IFNB – telles que les compagnies d’assurance-vie – pourrait avoir des retombées négatives lorsqu’une forte hausse des taux d’intérêt raccourcit la durée du passif et incite à vendre des actifs à long terme dans un marché en baisse. Le stress pourrait également provenir des liens entre les IFNB et les banques via des activités de financement ou de couverture.

Des vulnérabilités dans deux segments de marché spécifiques méritent d’être mentionnées.

Premièrement, les asymétries de liquidité des fonds d’investissement peuvent exacerber les fragilités existantes dans le secteur immobilier et les marchés des obligations d’entreprises. Une accentuation de la baisse des marchés immobiliers pourrait, en particulier, déclencher d’importants retraits de la part des investisseurs dans les REIT. À son tour, cela obligerait les FPI à vendre sur des marchés intrinsèquement illiquides, déclenchant une spirale des prix à la baisse. Des asymétries de liquidité similaires pourraient également affecter le crédit des entreprises – un segment de marché qui a connu une détérioration séculaire de la qualité du crédit, comme en témoigne la baisse tendancielle des notations. Dans ce cas, des rachats importants de fonds communs de placement obligataires et d’ETF pourraient déclencher des braderies. 23

Case E

Défis structurels parmi les banques mondiales : indices tirés des valorisations de marché

Le ratio cours/valeur comptable (PBR) reflète la perception des investisseurs quant à la capacité d’une banque à générer de la valeur. Un certain nombre de banques d’importance systémique mondiale (G-SIB) ont des PBR considérablement inférieurs à l’unité – c’est-à-dire que la valeur de marché de leurs fonds propres a été constamment inférieure à la valeur comptable ou comptable. Des PBR aussi bas montrent que les investisseurs doutent de la viabilité des modèles économiques de ces banques. Cet encadré passe en revue les moteurs et les implications politiques des faibles PBR.

Les anticipations de rentabilité future des banques sont un facteur clé des valorisations des banques. Il existe une relation étroite entre le rendement des fonds propres (RoE) prévu d’une banque et son PBR ( graphique E1 .A). Au cours de la dernière décennie, trois groupes de G-SIB ont émergé : les banques à PBR élevé qui ont convaincu les investisseurs de leur capacité à dégager de solides profits, se traduisant par un PBR supérieur à 1 ; les banques dont la PBR est moyenne et dont les valorisations de marché sont proches de leur valeur comptable, mais inférieures à celles-ci ; et les banques à faible PBR avec des problèmes de rentabilité persistants et donc de faibles valorisations.

Nonobstant les différences de rentabilité, toutes les banques doivent générer des rendements durables pour leurs actionnaires. Les banques à PBR élevé et moyen ont été en mesure de satisfaire les actionnaires en ne déboursant qu’une fraction de leurs bénéfices sous forme de dividendes ou de rachats d’actions. En revanche, de nombreuses banques à faible PBR ont dû verser l’intégralité de leurs bénéfices, notamment parce que réinvestir dans un bilan sous-performant n’attire pas les actionnaires. En effet, cela semble avoir été nécessaire pour les banques à faible PBR afin de mettre un plancher sous leurs cours boursiers, compte tenu de la tendance des valorisations à s’ajuster de telle sorte qu’elles délivrent des rendements de dividendes comparables (graphique E1 .B ) .

Alors que les banques à faible valorisation sont confrontées à des conditions de marché difficiles, elles sont de plus en plus détenues par des entités publiques. Lever des capitaux à l’externe est particulièrement dilutif pour les actionnaires historiques de ces banques. Ceci contribue à expliquer pourquoi les investisseurs en actions sanctionnent le plus fortement ces banques face à des résultats défavorables qui peuvent contraindre ces banques à puiser dans les marchés des fonds ( graphique E1 .c). À leur tour, ces défis sont cohérents avec le fait que les gouvernements nationaux et étrangers achètent plus de 40 % des nouvelles actions émises par les G-SIB à faible PBR de 2014 à 2022.

Graphique E1

Ferme tout

Cliquez ici pour une version interactive de ce graphique

Avec des bénéfices distribués pour répondre aux attentes des actionnaires, les banques à faible valorisation ont dû réduire le risque de leurs actifs afin de répondre aux exigences strictes en matière de fonds propres. Cela s’est manifesté, par exemple, sous la forme d’un retrait des activités commerciales ou transfrontalières. À court terme, un repli pourrait dégrader temporairement les conditions financières dans des segments spécifiques. Mais, à moyen terme, il devrait améliorer l’efficacité de l’intermédiation financière en faisant passer la fourniture de services financiers de modèles commerciaux moins rentables à des modèles plus rentables.

Les autorités publiques pourraient faciliter la transition des banques à faible valorisation vers des modèles économiques plus durables. D’une part, ils pourraient aider les banques à résoudre les problèmes hérités du passé, à supprimer les obstacles aux fusions et acquisitions interjuridictionnelles et à fournir des incitations à augmenter les investissements dans les efforts de restructuration. Les banques dotées de modèles commerciaux rentables jouent un rôle essentiel pour étayer la confiance des marchés et fournir un financement fiable à l’économie réelle.

Pour un examen plus complet, couvrant également la manière dont la réponse des banques à une réglementation plus stricte des fonds propres a dépendu de leur valorisation, voir Caparusso et al (2023). Voir, par exemple, l’analyse de Goel et al (2021) ou de Caparusso et al (2019).

Deuxièmement, même si les fonds de capital-investissement et de crédit privés assument un risque de liquidité minimal, leur contribution à l’endettement des entreprises est préoccupante. Les transactions sur le marché privé ont plus que quintuplé après la GFC et ont atteint un sommet multidécennal de près de 500 milliards de dollars dans le monde à la fin de 2021.24 La prise de risque hautement procyclique des fonds a contribué à l’accumulation de l’effet de levier pendant la 25 , semant ainsi les germes du stress lorsque les taux d’intérêt ont augmenté. 26À mesure que les coûts d’emprunt augmentent, les entreprises fortement endettées dans lesquelles des fonds privés ont investi pourraient avoir des difficultés à se refinancer et à rembourser leur dette, dont une grande partie devrait arriver à échéance dans les trois prochaines années. Une dégradation des notations de ces emprunteurs amplifierait ces difficultés. La restructuration de la dette des entreprises en difficulté pourrait faire gagner du temps mais, dans le cas de modèles commerciaux défectueux, le défaut serait inévitable. Les banques pourraient alors subir directement des pertes, car certaines d’entre elles stockeraient encore des quantités importantes de prêts à effet de levier accordés pendant le boom de 2021 des transactions sur le marché privé.

Considérations supplémentaires dans les EME

Si les EME ont jusqu’à présent été épargnées par les retombées importantes des tensions financières sur les AE, cela pourrait changer. La résilience des EME reflète une série de facteurs, tels que le resserrement précoce de la politique monétaire (notamment en Amérique latine), la mise en œuvre de réformes structurelles, la baisse des emprunts en devises et la participation réduite des investisseurs étrangers aux marchés obligataires en monnaie locale. Néanmoins, au-delà des vulnérabilités internes de certaines EME, comme les marchés de l’immobilier et des entreprises, les tensions financières dans les AE pourraient à un moment donné se propager par plusieurs canaux. Le taux de change continue de jouer un rôle particulièrement important dans ce contexte. En outre, si l’allongement de la durée de la dette réduit le risque de refinancement des emprunteurs des EME, il augmente également le risque de marché des investisseurs.

Passer de la turbulence à la sécurité

Les décideurs sont confrontés à des défis difficiles à court et à long terme. À court terme, le principal défi consiste à ramener l’inflation à son objectif dans un contexte de risques accrus pour la stabilité financière. Ce défi contraste avec ceux rencontrés des années 1970 jusqu’au milieu des années 1980, lorsque l’inflation a généralement augmenté dans un contexte de tensions financières limitées. Par la suite, des tensions financières ont éclaté au cours d’une inflation généralement calme (chapitre II). La combinaison rend le calibrage beaucoup plus difficile et exige que toutes les politiques – monétaires, budgétaires et prudentielles – jouent leur rôle. Avec le recul, l’extraordinaire relance monétaire et budgétaire déployée pendant la pandémie, bien que justifiée à l’époque comme une police d’assurance, apparaît trop importante, trop large et trop durable. Il a contribué à la poussée de l’inflation (Graphique 20 ) et aux vulnérabilités financières actuelles. À plus long terme, le défi consiste à détourner la croissance d’une dépendance excessive à l’égard des politiques macroéconomiques pour jeter les bases d’une expansion robuste et durable.

Alors que la réponse de la banque centrale à la poussée d’inflation a été vigoureuse et a clairement commencé à porter ses fruits, le travail n’est pas encore terminé. Certes, le resserrement des conditions financières a commencé à peser sur les dépenses, l’activité économique ralentissant le plus dans les secteurs sensibles aux taux d’intérêt. Les marchés du travail ont commencé à se refroidir. Et les anticipations d’inflation semblent s’être généralement bien comportées jusqu’à présent. Cela dit, l’inflation ne recule que lentement et les erreurs de prévision répétées incitent à la prudence dans les déductions fermes. En outre, la politique monétaire est bien connue pour fonctionner avec des décalages longs et variables, ce qui rend difficile de déterminer l’ampleur de l’impact jusqu’à présent. Il n’y a pas de place pour la complaisance; la persévérance est le nom du jeu.

Toute évaluation de la force de la transmission des politiques doit tenir compte de l’influence des facteurs qui tirent dans des directions différentes. D’une part, des niveaux d’endettement plus élevés, des prix d’actifs élevés et des crises de tensions financières augmentent la sensibilité de l’économie à des conditions monétaires plus strictes. De plus, pour la première fois, les banques centrales se resserrent non seulement en augmentant les taux, mais aussi en assouplissant leurs bilans. D’autre part, les taux d’intérêt corrigés de l’inflation restent bas, voire négatifs, et les ménages et les entreprises ont pu tirer parti du soutien extraordinaire fourni pendant la pandémie et emprunter à des échéances plus longues que par le passé.

Plus fondamentalement, le risque de basculer vers un régime de forte inflation complique grandement le calibrage de la politique. Les relations historiques ne constituent plus des repères fiables. 27 Cela rend la tâche des banques centrales beaucoup plus difficile et peut mettre leur crédibilité en jeu.

Dans l’ensemble, le plus grand risque est de déclarer la victoire trop tôt. Du point de vue de la gestion des risques, les taux directeurs devront peut-être rester plus élevés plus longtemps pour garantir que l’inflation continue de baisser et reste faible. Les transitions vers des régimes à forte inflation ont tendance à se renforcer d’elles-mêmes et les compromis nécessaires au rétablissement de la stabilité des prix s’aggravent une fois l’inflation enracinée. De plus, l’histoire met en évidence le coût des actions stop-and-go, qui peuvent introduire des fluctuations inutiles dans l’économie. Les coûts d’un régime de forte inflation sont tout simplement trop élevés pour prendre le moindre risque.

Le soutien d’autres politiques sera important pour que les banques centrales gagnent la lutte contre l’inflation, en particulier dans un contexte de risques élevés pour la stabilité financière. Les banques centrales peuvent et doivent faire face aux risques de stabilité financière sans compromettre l’objectif de stabilité des prix. A plus long terme, les deux objectifs ne sont pas antagonistes. Mais à court terme, la nécessité de ramener l’inflation à son objectif et la nécessité de stabiliser le système financier pourraient tirer dans des directions différentes. Il y aura une prime à la différenciation des actions de la banque centrale visant à assurer la stabilité des prix de celles visant à la stabilité financière – une tâche compliquée par l’utilisation intensive des politiques de bilan pour définir l’orientation politique dans plusieurs juridictions. Si le stress est mineur, les banques centrales pourraient régler elles-mêmes le compromis à court terme,28 Mais si le stress est plus aigu, les banques centrales auront besoin du soutien des politiques budgétaires, prudentielles et prudentielles pour le gérer efficacement tout en conservant une marge de manœuvre suffisante. 29

Politique fiscale

Le rôle de la politique budgétaire sera crucial. Pour jouer son rôle, la politique budgétaire doit être consolidée. La consolidation aiderait à relever à la fois les défis à court et à long terme.

À court terme, la consolidation calmerait l’inflation en réduisant la pression sur la capacité de production. Et il contiendrait les risques d’instabilité financière de plusieurs manières. Cela réduirait la nécessité d’un resserrement supplémentaire de la politique monétaire. Cela atténuerait le risque que le souverain lui-même devienne une source d’instabilité financière, par exemple par le biais du lien souverain-banque (chapitre II). Et cela créerait plus de marge si des ressources publiques étaient appelées pour la gestion de la crise de concert avec les banques centrales.

À plus long terme, l’assainissement contribuerait à reconstituer l’espace nécessaire pour placer la dette du secteur public sur une trajectoire résolument soutenable. Cela est d’autant plus important compte tenu de la probabilité d’une demande accrue de dépenses publiques, résultant du vieillissement de la population, de l’impact des tensions géopolitiques sur les dépenses de défense et de la transition verte (chapitre II).