27 JUIN 2023 9H30

Témoignant devant le Comité sénatorial des banques la semaine dernière, le président de la Fed, Jay Powell, a reconnu que l’inflation avait baissé, mais a suggéré qu’elle n’avait pas ralenti en raison de la politique monétaire.

Insistant sur le fait que la Fed a encore du travail à faire pour faire baisser l’inflation,

il a déclaré au Comité :

Je ne dirai pas que [la nourriture et l’énergie ne sont] pas du tout affectées par la politique monétaire, mais elles sont principalement affectées par d’autres éléments de l’économie.

Vraiment, là où la politique monétaire prend effet, c’est dans le secteur des services, et c’est là que nous n’avons pas vu beaucoup de progrès. L’inflation, dans l’ensemble, diminue, mais comme je l’ai dit dans mon allocution, nous avons encore un long chemin à parcourir. L’inflation tourne entre 4 et 5 %.

Les remarques de Powell soulèvent plusieurs questions politiques intéressantes.

Pour commencer, la Fed ne dispose pas de pouvoirs de fixation des prix particulièrement bons pour les différents secteurs de l’économie, c’est pourquoi tous les économistes apprennent que la politique monétaire tente de stabiliser le niveau global des prix.

En d’autres termes, il n’y a aucune raison de s’attendre à ce que le resserrement de la Fed n’affecte que le secteur des services.

Étant donné que les entreprises de services sont généralement moins intensives en capital que les entreprises productrices de biens, il est logique que le secteur des services soit encore moins réactif – du moins directement – aux changements de politique monétaire.

De plus, de février à avril, la variation mensuelle moyenne de la catégorie des services pour les dépenses de consommation personnelle est très proche de sa moyenne à long terme. La variation mensuelle moyenne à long terme, mesurée de janvier 1959 à avril 2023, est de 0,32 %, tandis que la variation moyenne de février 2023 à avril 2023 (les trois dates les plus récentes disponibles) est de 0,35 %. Ainsi, les variations de prix dans le secteur des services ont été orientées à la baisse.

Il est également clair que les taux annuels d’augmentation des prix des services PCE sont élevés, au moins en partie, en raison des changements inférieurs à la moyenne observés avant la crise du COVID. La variation mensuelle moyenne de janvier 2010 à février 2022, par exemple, n’était que de 0,2 %, tandis que la moyenne de mars 2022 à avril 2023 était de 0,45 %.

Au-delà de ces simples comparaisons de pourcentages, des recherches plus poussées suggèrent qu’il y a peu de raisons de s’attendre à ce que la politique monétaire ait un effet significatif sur les prix dans le secteur des services.

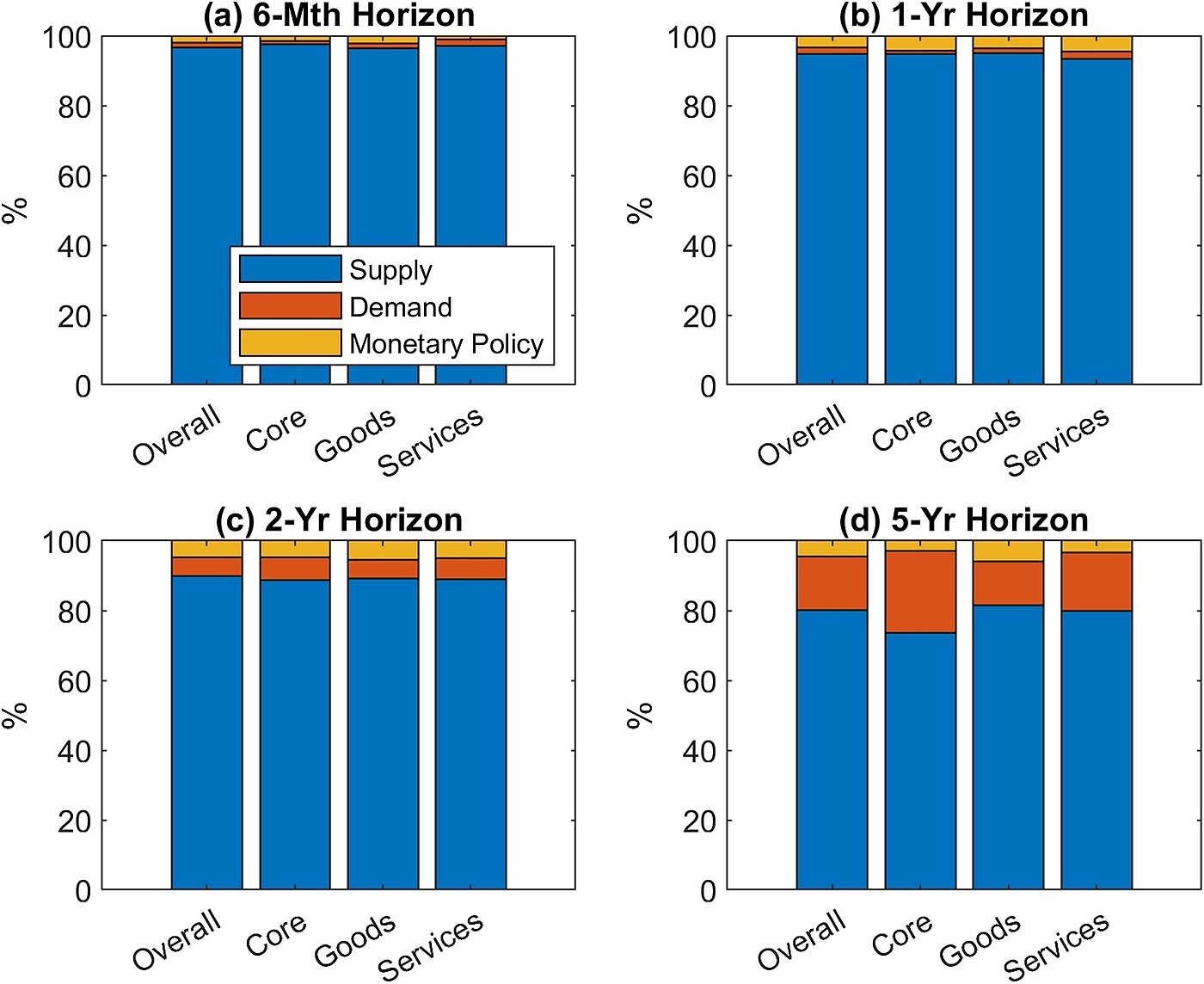

Comme le montre une étude Cato utilisant une technique VAR, la politique de la Fed n’a guère eu d’importance pour expliquer l’inflation des services ou autre.

La figure 1 ci-dessous reproduit la décomposition de l’inflation en ses composantes demande, offre et politique monétaire à partir de 1960.

Comme le montre le graphique, les facteurs d’offre dominent – ils expliquent plus de 80 % de la variation de l’inflation du secteur des services, à la fois à court et à long terme. A court terme, la politique monétaire explique moins de 2% de l’inflation. A plus long terme, les effets augmentent mais ne représentent jamais plus de 5% de l’inflation des services.

Si, comme certains le suggèrent , la Fed essaie de resserrer rapidement les conditions de crédit maintenant, ce serait principalement parce que la variation mensuelle des prix du secteur des services reste supérieure à sa moyenne à long terme. Au cours des trois derniers mois, cette variation moyenne n’était que de 0,027 point de pourcentage supérieure à sa moyenne à long terme. Pour les 12 mois précédents, il n’était supérieur que de 0,13 point de pourcentage.

Comme nous l’avons déjà dit , il semble parfaitement raisonnable que les membres du Federal Open Market Committee suspendent leur campagne de resserrement.

En tant que problème plus large, on ne sait pas pourquoi les gens voudraient qu’un organisme gouvernemental ait la capacité de restreindre le crédit pour des raisons arbitraires telles que celles discutées ci-dessus.

Pour une analyse détaillée, veuillez consulter ce document de travail Cato