Wall Street’s Most Dangerous Derivative Secrets Are Hiding in Plain Sight in a Regulator’s Report

By Pam Martens and Russ Martens: June 21, 2023 ~

Le 17 mars 2022, la Réserve fédérale a entamé son cycle de hausse des taux d’intérêt , qui s’est jusqu’à présent transformé en 10 hausses de taux consécutives, ce qui en fait la hausse de taux la plus rapide en 40 ans. Les actions de la Fed pour maîtriser l’inflation comprenaient quatre hausses consécutives des taux d’intérêt d’une hausse agressive de 75 points de base (trois quarts de un pour cent) les 16 juin, 28 juillet, 22 septembre et 3 novembre de l’année dernière.

À ce moment-là, tous les vétérans du trading de Wall Street se grattaient la tête et se posaient la même question : pourquoi n’entendons-nous pas parler de dérivés de taux d’intérêt qui explosent et détruisent soit une méga banque américaine, soit sa contrepartie du mauvais côté du marché ?

Selon les rapports trimestriels sur les dérivés publiés par l’Office of the Comptroller of the Currency (OCC), l’organisme de réglementation des banques nationales, au 31 décembre 2021, quatre méga banques commerciales détenaient 118 trillions de dollars notionnels (montant nominal) de dérivés sur taux d’ intérêt . Ces 118 000 milliards de dollars représentaient 91% de tous les dérivés sur taux d’intérêt détenus par toutes les banques commerciales aux États-Unis.

Ces quatre banques et leurs dérivés sur taux d’intérêt au 31 décembre 2021 sont les suivants : JPMorgan Chase Bank, 45,47 trillions de dollars en dérivés sur taux d’intérêt ; Goldman Sachs Bank USA avec 34,24 trillions de dollars ; Citibank NA de Citigroup avec 25,88 trillions de dollars ; et Bank of America NA avec 12,58 trillions de dollars.

Mais c’est là que les choses deviennent vraiment intéressantes.

(Voir le tableau 20 à la page 25 du rapport de l’OCC .)

Au 31 décembre 2021 – avant le lancement le 17 mars 2022 des hausses de taux les plus rapides de la Fed en 40 ans, ces mêmes quatre banques détenaient un montant notionnel combiné de 18 trillions de dollars en contrats dérivés sur taux d’intérêt dont l’échéance est supérieure à cinq ans . Exactement comment sortir de ces contrats, ou trouver une contrepartie avec laquelle les couvrir, une fois que la Fed commence à se resserrer et ne montre aucun signe d’arrêt ? Les quatre banques avaient-elles toutes une boule de cristal magique et pariaient-elles dans ces contrats de plus de 5 ans que les taux d’intérêt monteraient en flèche ?

Parmi les quatre banques citées ci-dessus, Goldman Sachs Bank USA était la plus exposée aux contrats dérivés sur taux d’intérêt d’une durée supérieure à cinq ans. Son exposition était de 6,7 trillions de dollars notionnels.

Goldman Sachs Bank USA semble maintenant être dans une tentative désespérée de lever des fonds, en utilisant la marque Apple pour séduire les clients dans un compte d’épargne payant un taux d’intérêt élevé. (Voir notre rapport : Apple prête sa marque au grand vampire pour offrir des comptes d’épargne assurés par la FDIC .)

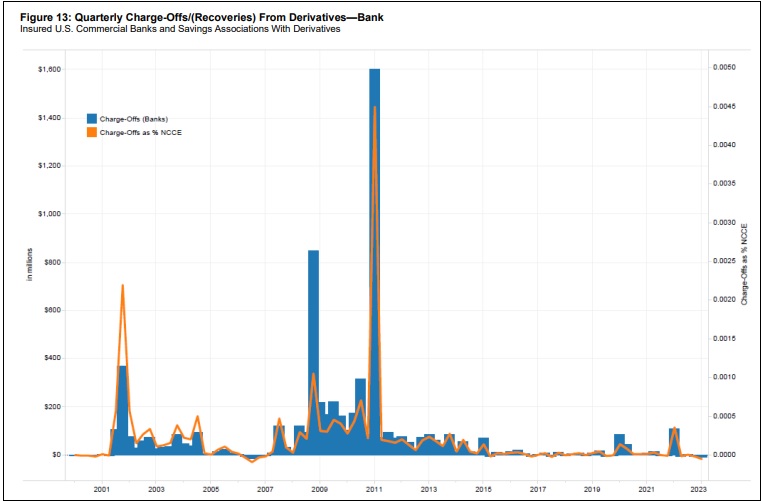

Ajoutant à notre curiosité quant à la façon dont tout le monde a atterri du bon côté des transactions sur dérivés de taux d’intérêt lors des hausses de taux les plus rapides en 40 ans, se trouve un graphique dans le dernier rapport sur les dérivés de l’OCC pour le premier trimestre de cette année. Il montre combien les banques commerciales ont imputé trimestriellement les pertes sur produits dérivés depuis 2000. Suite à la crise financière de 2008, les imputations ont atteint 1,6 milliard de dollars en 2011, mais ont été absolument maîtrisées au cours des deux dernières années. Comment est-ce possible? (Voir le tableau ci-dessous du rapport actuel de l’OCC.)

Plus tôt cette semaine, nous avons envoyé un e-mail aux personnes très sympathiques et réactives du bureau de presse de l’OCC avec deux questions sur le rapport actuel de l’OCC sur les produits dérivés pour le trimestre se terminant le 31 mars 2023.

La première question portait sur ce qui suit :

« En ce qui concerne le tableau 16 du rapport actuel, d’où l’OCC obtient-il les données de la colonne intitulée « Exposition de crédit actuelle compensée bilatéralement » ? Autrement dit, l’OCC le calcule-t-il ou l’OCC compte-t-il sur la banque respective pour le calculer et le fournir à l’OCC ? »

Un porte-parole de l’OCC a répondu comme suit :

« Les expositions de crédit courantes compensées bilatéralement présentées dans le tableau 16 sont calculées et déclarées par chaque banque respective. Cette information est rapportée dans le Call Report Schedule RC-R Part II, Risk-Weighted Assets, Memorandum Item #1 ‘Current credit risk across all income contracts covered by the regulation capital rules.’ ”

En d’autres termes, les banques qui ont tout truqué, des taux de change aux taux d’intérêt Libor, en passant par les métaux précieux et les titres du Trésor américain, ont toute la confiance de l’OCC pour déclarer elles même avec rigueur leurs expositions aux dérivés.

La compensation bilatérale est définie par l’OCC comme suit :

« Un accord juridiquement exécutoire entre une banque et une contrepartie qui crée une obligation légale unique couvrant tous les contrats individuels inclus. Cet arrangement signifie que les créances ou les dettes d’une banque, en cas de défaillance ou d’insolvabilité de l’une des parties, seraient la somme nette de toutes les justes valeurs positives et négatives des contrats inclus dans l’accord de compensation bilatérale.

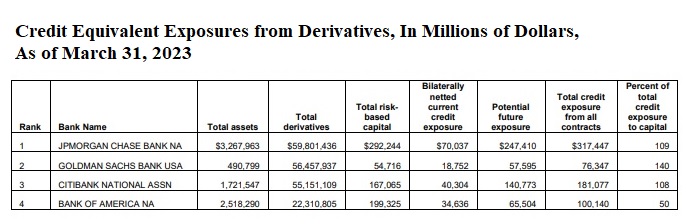

Selon le tableau 16 du rapport actuel de l’OCC, grâce à l’utilisation de la compensation bilatérale, les quatre mégabanques mentionnées ci-dessus ont réduit le total de leurs contrats dérivés (taux d’intérêt, crédit, actions, métaux précieux, devises, etc.) .

Le total des dérivés de JPMorgan Chase Bank est passé de 59 800 milliards de dollars à 317,4 milliards de dollars . Le total des produits dérivés de Goldman Sachs Bank USA est passé de 56 500 milliards de dollars à 76,34 milliards de dollars , faisant de JPMorgan Chase un amateur de compensation bilatérale. Le total des produits dérivés de Citibank est passé de 55 000 milliards de dollars à 181 milliards de dollars ; et le total des dérivés de Bank of America a plongé de 22 $trillion à un très faible 100 milliards de dollars . (Voir le tableau ci-dessous dérivé des données du tableau 16 à la page 20 du rapport actuel de l’OCC .)

Notre deuxième question à l’OCC était la suivante :

« Comment l’OCC explique-t-il le fait que malgré les augmentations de taux les plus rapides de la Fed en 40 ans, le public n’a entendu aucun rapport faisant état de pertes massives sur les dérivés de taux d’intérêt – malgré le fait qu’il s’agit d’un marché très concentré ? Pour l’exprimer autrement, comment tout le monde aurait-il pu être du bon côté de ces métiers ?

Le porte-parole de l’OCC a répondu comme suit :

« Les banques sont tenues d’avoir de saines pratiques de gestion et de contrôle des risques pour gérer et surveiller le risque de taux d’intérêt et les activités de négociation. La grande majorité des activités sur dérivés des banques supervisées par l’OCC ont pour but de couvrir les expositions. Ainsi, la plupart des positions sur dérivés de taux d’intérêt prises par les banques visent à neutraliser l’exposition au risque de taux d’intérêt résultant de positions inscrites au bilan et axées sur la clientèle.

La capacité des mégabanques de Wall Street à avoir de «bonnes pratiques de gestion et de contrôle des risques» aurait beaucoup plus de crédibilité si ce n’était du fait que les mégabanques centenaires de Wall Street ont explosé en 2008 ou étaient sur le point d’exploser lorsque la Fed a décidé de leur injecter secrètement des prêts cumulés totalisant 16,1 trillions de dollars sur deux ans et demi, selon un audit mené par le Government Accountability Office. (Voir le tableau ci-dessous de cet audit.)

Ensuite, il y a aussi le détail embêtant que le plus grand détenteur de produits dérivés aux États-Unis est JPMorgan Chase, la banque qui a utilisé l’argent des déposants pour jouer sur des produits dérivés à Londres en 2012 et perdre 6,2 milliards de dollars d’argent des déposants. L’imprudence de cette action de la part de la plus grande banque des États-Unis était si flagrante que le sous-comité permanent des enquêtes du Sénat américain a mené une enquête approfondie sur la question et a publié un rapport accablant de 300 pages en 2013 .

Feu le sénateur Carl Levin, président du sous-comité à l’époque, a déclaré au peuple américain que JPMorgan Chase « a accumulé des risques, caché des pertes, ignoré les limites de risque, manipulé des modèles de risque, esquivé la surveillance et mal informé le public ».

Le sénateur Levin et feu le sénateur John McCain, qui coprésidait le sous-comité à l’époque, ont confirmé que les dépôts assurés de la banque étaient utilisés pour les opérations risquées atteignant des centaines de milliards de dollars.

McCain a déclaré: «Cette affaire représente une autre démonstration honteuse d’une banque engagée dans un comportement extrêmement risqué. L’incident du « London Whale » est important pour le gouvernement fédéral parce que les traders de JPMorgan faisaient des paris risqués en utilisant des dépôts excédentaires, dont une partie était assurée par le gouvernement fédéral. Ces dépôts excédentaires auraient dû être utilisés pour fournir des prêts aux entreprises de Main Street . Au lieu de cela, JPMorgan a utilisé l’argent pour parier sur un risque catastrophique.

Depuis la publication du rapport London Whale, JPMorgan Chase a amassé une feuille de rap qui ferait l’envie de toute famille criminelle mondiale.

Nous vivons dans l’ère bancaire d’Alice au pays des merveilles aux États-Unis.

Caveat emptor.

Données du GAO sur les programmes de prêts d’urgence de la Fed pendant la crise financière

{kind=link}

Demandons nous quelle est la légitimité d’une comptabilité hors bilan incluant des dérivés dont les variations sont susceptibles de fortement impacter le bilan…

CS a ainsi pu truquer ses comptes pendant 20 ans avant de chuter.

Nul doute que des TBTF sont aujourd’hui dans l’antichambre de la faillite grâce à la tolérance complice des autorités en charge des règles comptables.

J’aimeJ’aime

Ces banques sont aussi actionnaires de la FED régionale de New York, la plus puissante des 12 régionales.

« Selon que vous serez puissant ou misérable, les jugements de cour vous rendront blanc ou noir. »

in « Les Animaux malades de la peste. » Jean de La Fontaine

Cordialement

J’aimeJ’aime