Bruno Bertez:

Les marchés d’actifs financiers resteront fondamentalement haussiers en valeur nominale tant que nous resterons dans le régime de la financiarisation.

La financiarisation est la pratique qui résulte de l’idéologie de l’inflationnisme, laquelle prétend que tous les problèmes peuvent être résolus par la création de crédit et de monnaie.

L’inflationnisme est prioritairement inflation des prix et des masses d’actifs financiers mais secondairement c’est l’inflation des prix des biens et des services.

Quand l’inflation des prix des biens et des services devient trop dangereuse il faut se résoudre à être un peut moins inflationnistes au plan monétaire, mais c’est une pause pour pouvoir reprendre ensuite le cours du grand cycle inflationniste.

On n’a à ce stade rien trouvé de mieux.

Et cela marchera tant que les agents économiques l’accepteront c’est à dire tant qu’ils accepteront de se gaver de la dette des banques centrales, de la monnaie américaine et donc de dollars.

2 juillet 2023

Le premier semestre de l’année est terminé et malgré quelques faillites bancaires et trois autres hausses de taux par la Fed, les actions et les obligations ont toutes deux réussi à produire des gains au cours des six premiers mois de 2023.

Les actions de croissance ont été les grandes gagnantes car le marché pour la plupart du premier semestre tentait d’intégrer des baisses de taux avant la fin de l’année. Des taux plus bas sont considérés comme positifs pour les actions à forte croissance multiple et avec un soupçon d’intelligence artificielle, les actions technologiques ont écrasé la concurrence.

Juin a vu le rendement du Trésor à 10 ans remonter à quelques points de base de son taux de fin d’année et d’autres parties du marché ont rattrapé un peu.

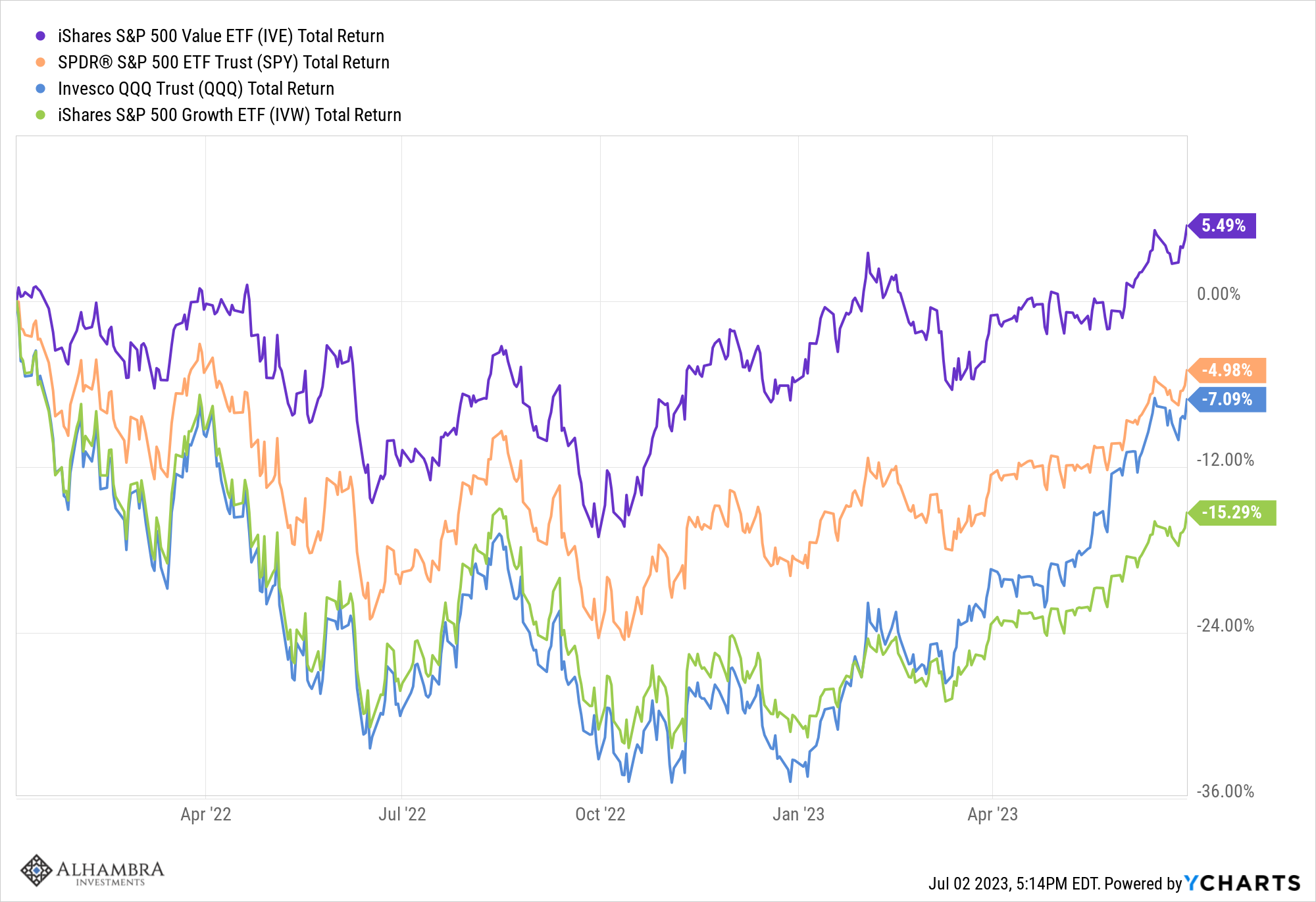

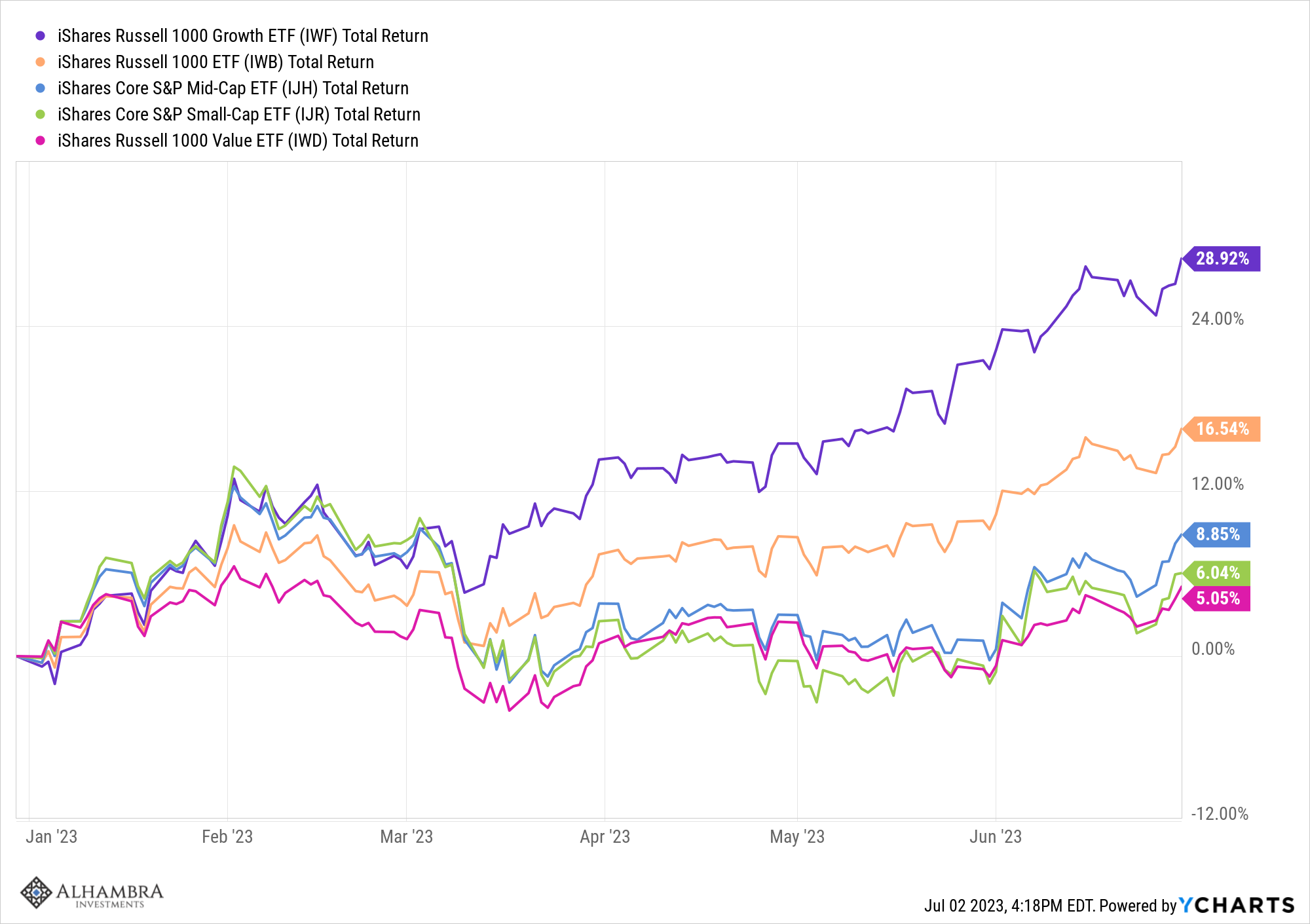

Pourtant, l’écart entre la croissance des grandes capitalisations et la valeur des grandes capitalisations sur la période de six mois était l’un des plus importants jamais enregistrés.

L’indice de croissance Russell 1000 a augmenté de près de 29% au premier semestre contre un respectable mais terrible en comparaison 5% pour l’indice de valeur Russell 1000.

Lorsque nous comparons l’ensemble des indices de grandes capitalisations au reste du marché, il est évident que les gains ont été très concentrés dans la croissance des grandes capitalisations.

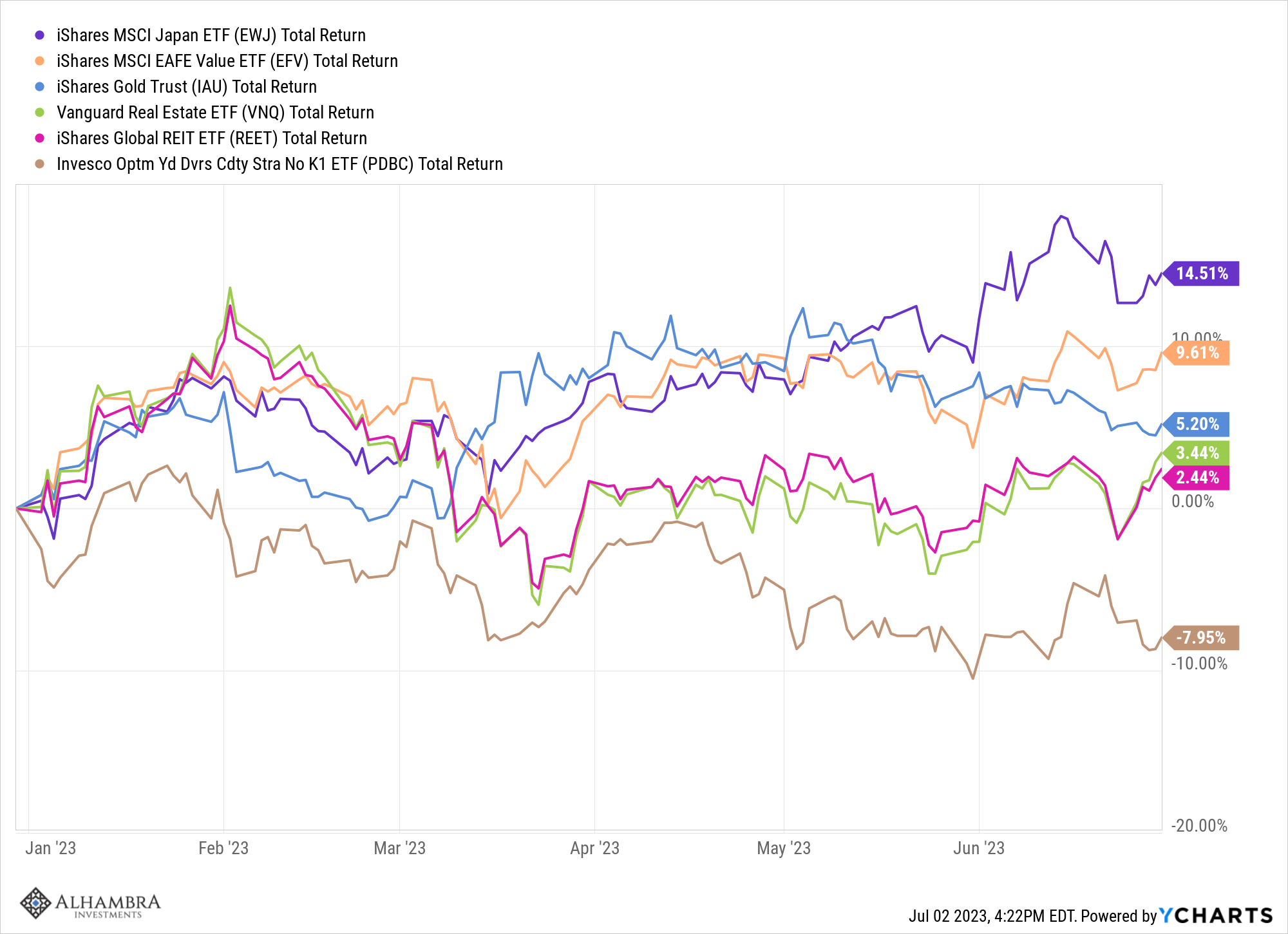

D’autres classes d’actifs ont également produit des rendements solides, mais pâles par rapport aux puissantes actions américaines de croissance à grande capitalisation.

Les marchés internationaux se sont bien comportés avec le Japon en tête.

L’immobilier américain et mondial était en hausse malgré un sentiment extraordinairement négatif.

L’or a augmenté d’un peu plus de 5 %. Parmi les grandes classes d’actifs à risque que nous suivons, seules les matières premières générales sont en baisse (-8%).

Pour les obligations, les gains ont été concentrés dans les segments les plus risqués du marché. Les bons du Trésor à long terme ont surperformé toutes les autres durées des obligations d’État.

Du côté des entreprises, les junk bonds ont été les plus performants. Les obligations municipales intermédiaires ont surperformé les bons du Trésor comparables par une bonne marge, même sur une base avant impôt. Quoi qu’il en soit, les rendements des obligations et des liquidités étaient encore assez faibles au premier semestre de l’année et ont pesé sur la performance des portefeuilles modérément diversifiés.

Je m’attends à ce que le second semestre corrige une partie – peut-être la totalité – de la surperformance de la croissance des grandes capitalisations du premier semestre.

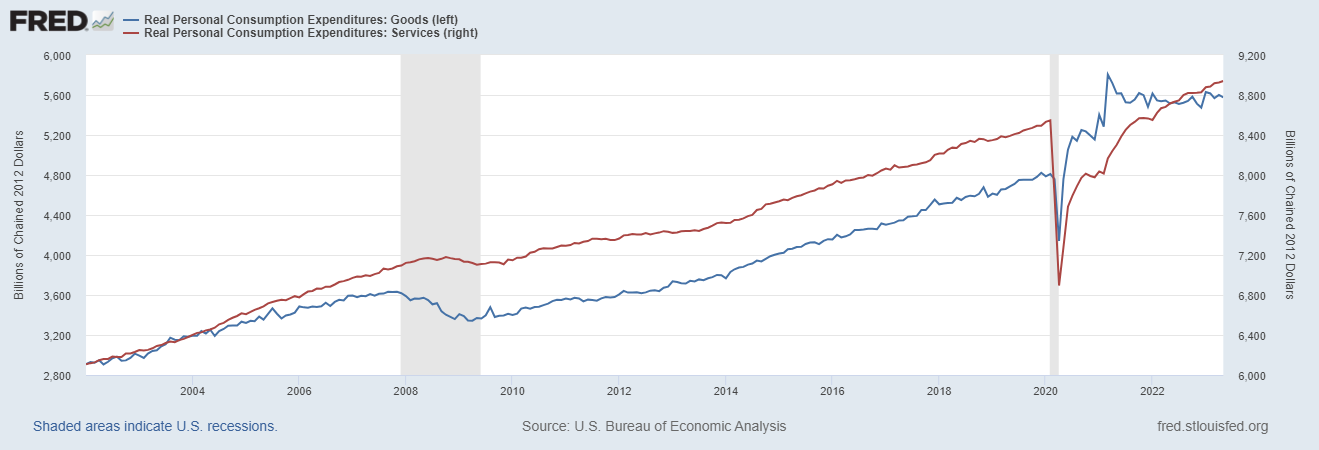

Les taux d’intérêt semblent prêts à augmenter alors que l’économie continue de réserver des surprises positives. L’économie a ralenti au cours de la dernière année, mais n’est pas entrée en récession parce que le côté des services de l’économie a continué de se redresser même si le côté des biens de l’économie s’est reposé.

Les problèmes d’inventaire qui ont tourmenté l’économie l’an dernier semblent également en bonne voie d’être résolus.

Si la croissance de la consommation de biens recommence à augmenter, la production (et les importations) le feront également. Certains signes préliminaires sont peut-être déjà en train de se produire. Les consommateurs ont certainement les moyens de financer davantage leur consommation. Ils restent pleins de liquidités après la flambée de l’épargne pendant le COVID et le revenu personnel disponible réel a augmenté de 4 % par rapport à l’année dernière.

La question pour les investisseurs est de savoir comment la Fed réagira à une économie qui semble imperméable à leurs hausses de taux.

Si l’économie continue de bien se comporter et que l’inflation continue de se modérer, les marchés apprécieront probablement beaucoup cet environnement.

Et je ne pense pas que cela se limiterait aux valeurs de croissance puisque les indices de valeur détiennent davantage de sociétés sensibles à la croissance économique.

Mais si l’économie continue de surprendre à la hausse et que l’inflation ne se modère pas ? Eh bien, ce n’est sur le radar de personne en ce moment et ce ne serait pas une bonne surprise pour les marchés. Je n’essaie jamais de prédire ces choses parce que je ne suis pas doué pour ça (et personne d’autre ne l’est), donc je ne peux pas dire dans quelle direction les choses iront, mais je ne vois certainement aucune indication que l’économie ralentit. Quant à l’inflation, les chiffres des gros titres ont baissé, mais je trouve assez inquiétant que le noyau ne l’ait pas vraiment fait. Si le titre recommence à augmenter – et tout ce dont nous avons besoin pour cela, c’est que le pétrole brut recommence à augmenter – alors tous les paris sont ouverts.

Si vous ne déteniez pas d’actions de croissance au premier semestre, vos rendements étaient quand même assez bons. Non, ils n’étaient pas ce qu’ils auraient pu être si vous aviez acheté le NASDAQ à la fin de l’année dernière. Il serait sage de se rappeler cependant que si vous achetiez QQQ ou SPY ou IVW (croissance S&P 500) au début de 2022, vous seriez toujours en baisse même après ce grand premier semestre. Mais si vous n’avez acheté que la moitié de la valeur du S&P 500, vous êtes en hausse. C’est un argument assez solide pour une allocation stratégique qui a un peu des deux. La perspective compte.