Toute l’action des responsables monétaires et économiques vise à s’opposer aux mouvements normaux, spontanés des marchés qu’ils soient marchés financiers ou marchés réels; face à l’entropisation les magiciens injectent des énergies nouvelles ; de l’air chaud monétaire plus ou moins sous pression.

On optimise au jour le jour, on pagaie au milieu des écueils et des icebergs du Titanic et certains voudraient prédire la route future!

Il faut dire qu’ils sont payés pour cela; et comme le réel leur échappe et qu’ils ne le comprennent plus depuis longtemps, ils glosent.

Tout est dirigé, manipulé, la monnaie est désancrée et tombe du ciel, elle ne correspond ni aux créations de richesses , ni aux transactions réelles; les taux n’ont plus aucun rapport avec la préference pour le préesent ou la pénalité infligée au futur, tout est invseré, bouleversé; les taux longs ne sont plus longs ils ne sont plus conceptuellement qu’une succession de taux courts. Les acheteurs de taux longs (10 ans US) sont obligés de les acheter quel que soit leur prix , ils sont insensibles au prix de ces actifs etc .

On a créé un système monstrueux, on a détruit tous les signaux; il n’y a plus de boussole.

Bref on est sorti aussi bien de l’économie de marché qui confronte les offres et les demandes de biens et services que des bourses qui reflètent les anticipations des investisseurs; on a par besoin , pour durer et éviter le chaos, créé les conditions du chaos futur par disparition des signaux de danger; le momentum moutonnier a remplacé les anticipations plus ou moins rationnelles.

Et il y a des malheureux qui passent leur temps à déchiffrer le marc de café et à nous annoncer le sexe des anges, ils n’ont pas compris que les anges sont maintenant libérés, ils sont transgenres.

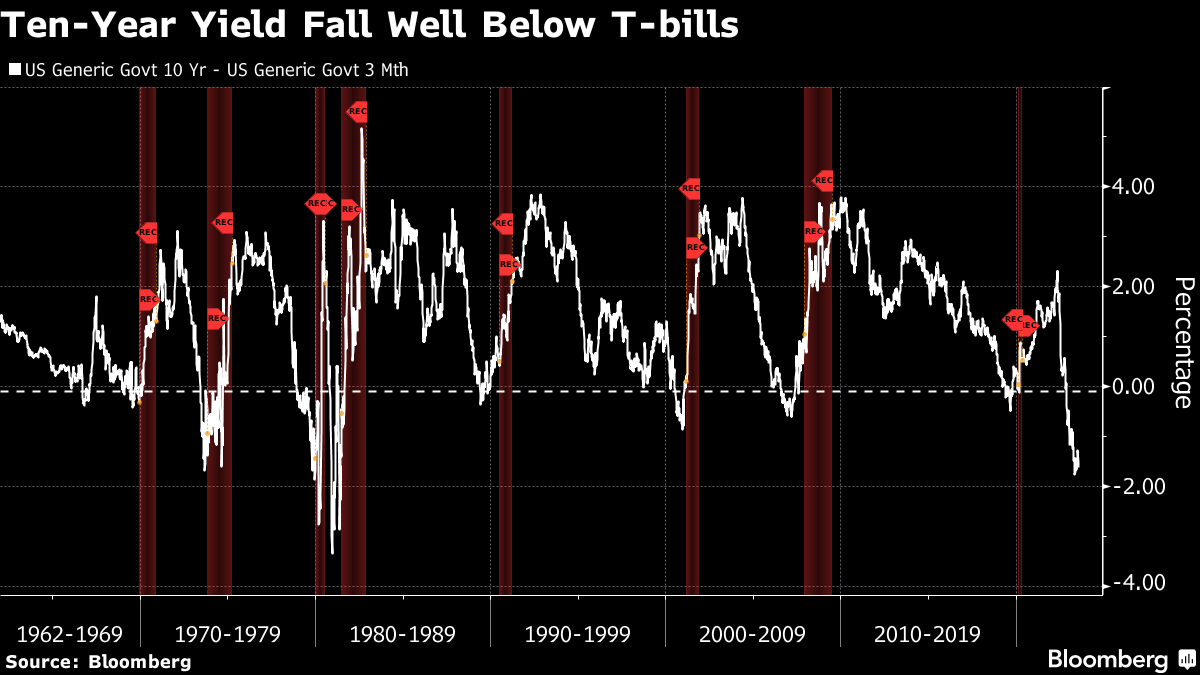

La courbe des taux est-elle un signal de récession fiable ?

EDWARD HARRISON

Nous sommes juste dans la période de temps après une inversion de la courbe des taux où l’on devrait s’attendre à une récession. Mais des doutes surgissent désormais quant à la fiabilité de la courbe en tant que prédicteur du cycle économique. Si nous considérons l’inversion comme un signe de vulnérabilité, l’inversion a beaucoup plus de sens.

Vous m’avez entendu classer les indicateurs de récession en deux catégories, en distinguant ce que j’appelle les signaux de récession de l’économie réelle et les signaux de récession du marché.

Eh bien, les signaux basés sur le marché annoncent la récession depuis des mois. Pendant ce temps, ceux de l’économie réelle sont restés assez solides.

De plus, le sentiment des consommateurs a tellement augmenté récemment que vous croyez en quelque sorte ceux de l’économie réelle.

Mais lequel aura raison ?

Pour les investisseurs, beaucoup dépend de l’appel à la récession, car les actifs à risque tels que les marchés des actions et des obligations d’entreprise se tournent vers ces signaux de l’économie réelle, ce qui en fait un prix pour le résultat sans récession/atterrissage en douceur.

Pendant ce temps, les obligations voient la faiblesse et sont tarifées pour de multiples baisses de taux comme si une récession arrivait bientôt.

Disséquer ce que ces indicateurs de récession du marché obligataire signifient vraiment pour les investisseurs est le sujet de la chronique Tout risque de cette semaine.

Dans le contexte actuel, où les moyens de consommation ont été renforcés par des mesures de relance monétaire et budgétaire sans précédent, on pourrait affirmer que les signaux du marché comme l’inversion de la courbe des taux ne sont pas aussi fiables qu’ils l’ont été au cours des dernières décennies, simplement parce qu’il faudra beaucoup plus de durcissement pour transformer la vulnérabilité économique récente en récession.

Pour moi, c’est en fait de mauvais augure car cela augmente le potentiel d’un atterrissage brutal au lieu de le diminuer

Mon collègue Eddie van der Walt a contacté plusieurs d’entre nous plus tôt cette semaine, nous demandant ce que nous en pensez d’ un récent article de Goldman Sachs niant la capacité prédictive de la courbe des taux.

Ce que l’économiste en chef de Goldman, Jan Hatzius, affirme est très important dans la réflexion sur le fonctionnement des cycles économiques. C’est parce que le vieil adage veut que les cycles économiques ne meurent pas de vieillesse. Ils sont tués par une Fed trop agressive, qui lui administre la hausse des taux par crainte de surchauffe. Et donc on pense que si la Fed peut simplement organiser un «atterrissage en douceur», le cycle économique peut continuer et tout ira bien, non seulement pour les travailleurs et les entreprises, mais aussi pour les actifs à risque.

Voici la logique de Goldman pour décompresser :

Nous ne partageons pas l’inquiétude généralisée concernant l’inversion de la courbe des taux. Conceptuellement, une courbe inversée signifie que le marché des taux évalue les baisses futures suffisamment importantes pour compenser la prime de terme/durée qui explique la pente ascendante habituelle. Dans le passé, cela ne s’est généralement produit que dans des situations où une récession devenait clairement visible, d’où le solide bilan de la courbe en tant que prédicteur de récession.

Mais les choses sont différentes dans le cycle actuel.

Premièrement, la prime de terme est bien inférieure à sa moyenne de long terme, il faut donc moins de baisses de taux attendues pour inverser la courbe.

Deuxièmement, il existe une voie plausible vers un assouplissement de la Fed juste sur le dos d’une inflation plus faible – en fait, nos projections de non-récession et celles du FOMC prévoient plus de 200 points de base de réductions progressives au cours des 2-3 prochaines années.

Troisièmement, si les prévisionnistes sont actuellement trop pessimistes, les investisseurs sur le marché des taux – et donc les attentes intégrées à la courbe des taux – sont probablement également trop pessimistes.

Ainsi, l’argument selon lequel la courbe inversée valide la prévision consensuelle d’une récession est pour le moins circulaire.

Tout d’abord, notez que Goldman nous dit que la courbe des taux ne prédit pas les résultats économiques. Il prédit la future politique de taux de la Fed .

Considérez la courbe des taux comme un signe de vulnérabilité économique plus qu’un prédicteur de récession. Hatzius dit que les investisseurs sont généralement mieux rémunérés pour la détention d’actifs au fil du temps, générant la soi-disant «prime de terme». Ainsi, lorsque les rendements à long terme sont inférieurs aux rendements à court terme, cela signifie que le marché prévoit tellement de baisses de taux que ces baisses l’emportent sur la prime de terme, ce qui crée la pente ascendante normale de la courbe des taux. Et vous ne pouvez obtenir suffisamment de réductions de taux pour annuler la prime de terme qu’en cas de récession.

Tout cela a du sens. Quand je regarde le marché à terme des fonds fédéraux, qui prédit en fait les futures baisses et augmentations de taux, il affiche environ 1,5 point de pourcentage de baisse des taux d’ici janvier 2025. C’est beaucoup de réduction – le montant que vous obtenez uniquement en cas de récession

150000 influenceurs et 100000 voyants au bas mot en France.

Sans compter les conseils et analystes financiers.

Ce qui me semble malsain en ce moment ,c’est la chute du dollar:

Tous ceux qui ont été attirés par les taux de 5% sont en train de tout reperdre avec les changes.

Si ces investisseurs retirent leurs billes,alors la FED sera obligée d’augmenter a nouveau les taux.

Et ainsi de suite….

J’aimeJ’aime

Bonsoir M Bertez

Pauvres gourous! Les voici semblables à un Petit Poucet qui s’obstinerait à semer soigneusement les cailloux blancs tirés de son cartable au beau milieu d’un tremblement de terre…

Cordialement

J’aimeJ’aime