La thematique de l’atterrissage en douceur fait partie de la paonoplie de la Com de la Fed et de ses alliés pour gérer les anticipations.

Ils ‘agit d’implanter des thèmes magiques afin de générer des comportements de type pavlovien; ici il s’agit d’implanter l’idée que les marchés financiers ne doivent pas baisser malgré les taux élevés parce que ces taux élevés ne vont pas produire de récession et que donc il n’y aura pas de baisse des profits.

31 juillet 2023

Vous avez probablement beaucoup entendu l’expression « atterrissage en douceur » ces derniers temps. C’est devenu, ces derniers mois, le nouveau consensus économique.

L’économie continue d’afficher de meilleurs résultats que prévu malgré la hausse constante et assez rapide des taux d’intérêt de la Fed au cours de la dernière année.

La hausse la plus récente a eu lieu la semaine dernière et a placé le taux des fonds fédéraux à 5,25-5,5 %.

Un jour après la hausse des taux, le BEA a publié un rapport sur le PIB du T2 qui montrait que l’économie avait augmenté de 2,4 %, un résultat totalement inattendu pour presque tous les économistes qui avaient osé publier une estimation.

Les prévisions de récession ont commencé l’année dernière en avril lorsque la courbe des bons du Trésor à 10 ans/2 ans s’est inversée pour la première fois, bien que cette inversion se soit avérée de courte durée.

Mais la courbe s’est définitivement inversée début juillet et les craintes de récession se sont multipliées. Ils ont atteint le niveau de panique en octobre lorsque la courbe des bons du Trésor à 10 ans/3 mois s’est inversée, ce qui, ironiquement, s’est avéré être le creux du marché boursier.

NOTE BB: nous sommes en presence de l’application de la loi de Goodhart.

La formulation originale de cette loi concerne plus spécifiquement les indicateurs macro-économiques : « Dès lors qu’un gouvernement tente de contrôler un ensemble particulier d’inidicateurs financiers, ceux-ci perdent leur fiabilité à titre d’indicateurs de tendances économiques » Les operateurs et economistes accordent une valeur magique aux indicateurs et perdent de vue leur signification réelle, ce qui les conduit a des prévisions idiotes. L’inversion des courbes de taux ne nous renseigne pas sur l’economie mais sur les taux et les anticpations d’inflation… c’est a dire sur les croyances, à condition que celles ci ne soient pas manipulées/produites par l’intermédiaire des marchés pilotés apr la Fed!

Le consensus à venir cette année était que la récession était imminente, susceptible de commencer au premier semestre de l’année.

Au lieu de cela, le PIB réel a augmenté de 1,1 % (réel, non annualisé) au cours des deux premiers trimestres de l’année, conformément à la tendance.

Et donc, puisqu’elle n’est pas venu selon le calendrier prévu, le consensus s’est déplacé vers les attentes pour le légendaire et rarement vu « atterrissage en douceur ».

Les économistes disent rarement, hé, j’avais tort ; le passage au scénario d’atterrissage en douceur leur permet de dire, non, je ne me suis pas trompé, nous allons encore subir un ralentissement, mais pas assez pour être qualifié de récession.

Qu’est-ce qu’un atterrissage en douceur ?

Eh bien, il n’y a pas de définition réelle dont je sois au courant et elle n’a pas été largement utilisée à propos de l’économie jusqu’à la fin des années 80.

Mais c’est assez facile à comprendre.

Un atterrissage en douceur se produit lorsque la Fed augmente les taux d’intérêt pour réduire l’inflation et parvient à le faire sans provoquer de récession. Nous avons déjà eu des campagnes de hausse des taux de la Fed qui n’ont pas entraîné de récession et elles sont rares, mais les récessions aussi.

Ceux que je connais sont :

- 1965/66, la Fed a relevé le taux des fonds de 3,9 % en janvier 1965 à 5,8 % en novembre 1966.

- 1983/84, la Fed a relevé le taux des fonds de 8,5 % en février 1983 à 11,6 % en août 1984.

- 1994, la Fed a relevé le taux des fonds de 3,1 % en janvier à 6 % en juin

Peut-être qu’il y en avait plus avant cela, mais cela couvre les 50 dernières années. Franchement, je ne pense pas que les atterrissages en douceur soient très intéressants et je les attribue plus à la chance qu’à l’habileté en tout cas.

Ce qui est étonnant pour moi, c’est que nous n’avons eu que 9 récessions au cours des 63 dernières années. Ces neuf récessions ont duré au total 95 mois, soit seulement 12,6 % des 756 mois de cette période.

Nous dépensons énormément de temps et d’efforts pour éviter quelque chose qui a une cote d’environ 7 contre 1 au cours d’un mois donné. Ce n’est pas exactement un long coup, mais ce n’est pas non plus le favori des paris. Bien sûr, avec de telles cotes, parier dessus et bien faire les choses rapporte assez bien.

Mais si vous pariez dessus à plusieurs reprises pendant une longue période – et rester en espèces pendant que le marché monte est une forme de ce pari – le gain n’est généralement pas assez important pour compenser ce que vous avez manqué.

Malheureusement, il n’y a pas que la récession qu’il faut maîtriser pour en tirer profit.

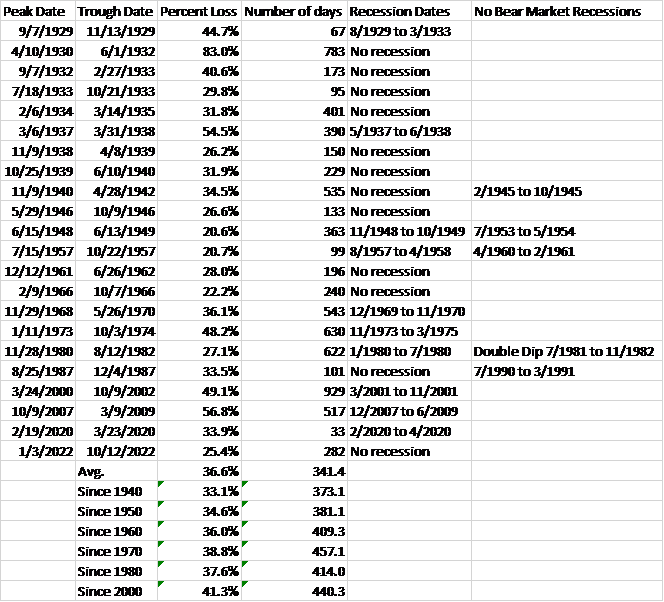

Les marchés baissiers ne sont pas synchronisés avec les récessions, ils commencent généralement avant le début de la récession et se terminant avant la fin de la récession.

Et juste pour rendre le jeu de devinettes un peu plus difficile, pas toujours. Et pour rendre les choses encore plus difficiles, il y a eu plusieurs marchés baissiers qui n’étaient pas du tout associés à la récession (12 depuis 1928).

Une dernière anomalie ; il y a eu des récessions sans marché baissier (5 depuis 1928).

En général, les investisseurs passent beaucoup de temps à réfléchir à un aspect de la macro-économie (récession) et même s’ils avaient raison, cela ne changerait pas grand chose

Cela ne signifie pas que nous devrions simplement ignorer l’économie et investir, inconscients de l’environnement dans lequel nous le faisons.

Nous aurons une autre récession et nous aurons probablement un marché baissier à proximité. Mais nous ne savons pas et ne pouvons pas savoir quand cela arrivera. L’avenir n’est pas connaissable; Je ne peux pas le prévoir et vous non plus. Aucun de nous ne sait quand la récession commencera. Et aucun de nous ne sait comment cette récession affectera les marchés au-delà d’un aperçu général.

Mais il y a des choses que nous pouvons savoir et qui sont utiles. Les informations les plus importantes sont facilement disponibles et n’ont pas grand-chose à voir avec les données économiques publiées chaque semaine.

Nous pouvons, grâce aux marchés, déterminer ce que les gens attendent de l’économie future. Ce sont ces attentes qui animent les marchés et c’est lorsque ces attentes changent que les marchés bougent le plus.

Le scénario d’atterrissage en douceur s’exprime actuellement sur le marché à terme des fonds fédéraux, reflet des attentes concernant la croissance et l’inflation futures.

À l’heure actuelle, l’outil Fedwatch du CME montre qu’il y a plus de 50 % de chances que le taux des Fed Funds reste inchangé au moins jusqu’en janvier de l’année prochaine.

Et après cela, le marché ne s’attend qu’à une seule baisse des taux d’ici mai 2024. C’est le scénario d’atterrissage en douceur au sens large. Et nous savons que c’est probablement faux.

Le chœur actuel d’atterrissage en douceur est un pastiche de toutes les périodes pré-récession passées depuis le moment où le terme s’est répandu pour la première fois à la fin des années 1980 :

:

Le fabuleux atterrissage en douceur de la Fed ? Ça se passe réellement

Tim Duy, Bloomberg, 7 avril 2019

Le président de la Fed prévoit un « atterrissage en douceur » pour l’économie américaine

Edmund Andrews, New York Times, 15 février 2007

Un atterrissage en douceur ?

Robert Samuelson, Washington Post, 21 juin 2000

UN ATTERRISSAGE EN DOUCEUR ?

Robert Samuelson, Washington Post, 14 juin 1989

Une prévision consensuelle de 27 économistes qui se sont rencontrés récemment à la Federal Reserve Bank de Cleveland préconise une croissance lente et continue de la production et un «atterrissage en douceur» de l’économie jusqu’en 1990. Cependant, leur taux d’inflation projeté est relativement insoluble et les perspectives d’une inflation plus faible en l’avenir proche ne semble pas prometteur.

John Erceg, Federal Reserve Bank of Cleveland, 1er juillet 1989

Ainsi, le fait que l’atterrissage en douceur soit devenu un consensus n’est pas surprenant. Et c’est probablement faux.

Maintenant, chacun des cas ci-dessus s’est avéré faux parce que la récession est arrivée assez tôt ; dans certains cas, l’économie était deja en récession lorsque l’article a été publié.

Mais ce n’est pas comme ça que ça doit se passer. Le consensus pourrait se tromper d’une myriade de façons. Peut-être que le marché sous-estime l’inflation ou la croissance future. Ou peut-être que la récession est juste au coin de la rue.

L’accent mis sur la récession est, à mon avis, à courte vue. Il est beaucoup plus utile pour les investisseurs de se concentrer sur ce qui se passe entre les récessions, ce qui se passe indépendamment de la récession, comment l’économie évolue sur le long terme. Il se passe de grandes choses dans l’économie et ce sera vrai, que nous entrions en récession cette année ou la prochaine.

Les États-Unis vont avoir une population vieillissante. Le besoin d’investissement dans les infrastructures électriques ne va pas diminuer. La technologie et la science continueront de progresser. L’automatisation, la robotique et l’intelligence artificielle sont toutes plus importantes pour la croissance future que tout ce que la Fed pourrait faire.

Les gains tirés de la prédiction du début et de la fin de la récession pourraient être importants, mais les chances de succès sont très faibles.

Et les conséquences d’une erreur sont souvent plus importantes que le gain d’une bonne action. Cela ne signifie pas que vous ne devriez pas vous intéresser aux flux et reflux de l’économie, mais cela signifie que vous ne devriez pas faire de gros paris dessus.

Observez l’économie et le consensus et voyez comment cela évolue. Lorsque le sentiment est maussade, supposez qu’il s’améliorera. Lorsqu’il est exubérant, supposez qu’il va se dégriser. Agissez à contre-courant, mais seulement progressivement.

Je l’ai dit plusieurs fois auparavant, mais je pense qu’il vaut la peine de le répéter. Investir est un jeu de perdant, celui qui gagne c’est celui qui en fait le moins d’erreurs. Il y aura des moments, parfois éphémères, où le gain d’être audacieux sera si important que vous devrez faire le pari. Mais ces moments, ces périodes où le sentiment devient si extrême qu’il ne peut pas durer, sont rares. Le reste du temps, les investisseurs sont bien mieux servis en ne faisant que de petits changements pour éviter de grosses erreurs.