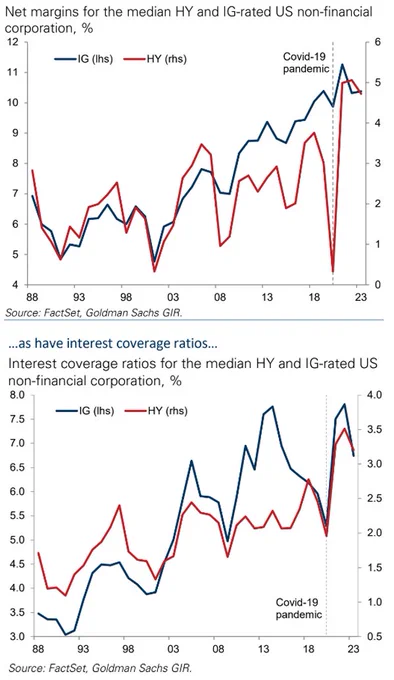

Les marges bénéficiaires du business ont quasi doublé depuis le début des années 1990.

Ceci justifie des ratios de capitalisation boursière par rapport au GDP plus élevés.

Si les marges par rapport aux chiffres d’affaires passent de 10% à 20% et que l’on pense que cela va durer, alors il faut que le ratio de capitalisation de ce chiffre d’affaires soit lui aussi doublé.

La ratio dit de Warren Buffett de capitalisation boursière sur GDP qui était historiquement de 0,7 fois doit passer à 1,4 fois.

C’est un élémént que JP Hussman reconnait mais néglige dans ses appréciations de la valorisations du S&P 500 car Hussman fait l’hypothèse que ce doublement des marges ne peut être soutenu sur le long terme et qu’il y aura retour aux moyennes .

Je pense comme lui mais le long terme peut durer très longtemps, 10, 20 ans ? La défaite des salariés dans la lutte des classes est historique et le cycle peut durer, durer …

Ce doublement des marges par rapport aux chiffres d’affaires est trompeur il tend à faire croire que la profitabilité du capital des firmes augmente !

Eh bien non!

Car les marges sont un ratio du profit sur le chiffre d’affaires alors que la profitabilité du capital est un ratio du profit divisé par la masse de capital engagée dans la production.

Or la masse de capital nécessaire pour le business galope; elle a progressé très , très vite à cause de nombreux facteurs comme le remplacement du travail par les équipements, les machines, les robots etc etc. Et puis il y a le gonflement énorme de la valorisation du capital par les marchés ! Celui qui a acheté un capital 200 alors que ce capital valait 100 avant, celui là exige d’en avoir pour son argent; il veut que les profits doublent il ne veut pas accepter que le ratio de profitatbilité chute.

Donc nous avons un phénomène complexe:

Une pression constante, tendancielle sur la profitabilité du capital produit sa réaction qui fait que le besoin de profit augmente sans cesse; par ailleurs, plus on modernise, plus on met le capital en Bourse, plus il demande son dû!

Cela provoque :

-Une pression sur les salaires pour augmenter la part qui revient au capital

-Un recours à la dette, au levier qui coutent moins cher que le capital propre et donc bonifient le profit qui lui revient

– En consequence il y a une « usure » du capital; j’entends par « usure » la fragilisation de ce capital qui supporte de moins en moins les revers , les crises, les ralentissemnts etc. Le capital fragilisé a besoin de béquilles fiscales et monétaires.

Cette fragilisation du capital produit un besoin de création de crédit bon marché et de monnaie, elle produit un besoin d ‘inflation des prix des biens et des services, rien que pour maintenir la profitabilité. Mais ce besoin de crédit et d’inflation produit une hausse des prix du capital coté sur les marchés … ce qui crée un cercle vicieux .

C’est la course entre les prix du capital et les profits pour le rentabiliser. C’est le système actuel.

Le S&P500 a glissé de 0,3 % (en hausse de 16,3 % depuis le début de l’année) et le Dow a récupéré 0,6 % (en hausse de 6,4 %).

Les Utilities ont repris 0,8% (-9,9%).

Les Banques ont chuté de 14 % (en baisse de 14,1 %) et les Courtiers ont perdu 1,7 % (en hausse de 10,8 %).

Les Transports reculent de 0,7% (+21,0%).

Le S&P 400 des Midcaps a chuté de 0,8 % (+ 9,5 %) et les Small Cap du Russell 2000 ont chuté de 1,7 % (+ 9,3 %).

Le Nasdaq100 a chuté de 1,6 % (en hausse de 37,4 %).

Les semi-conducteurs ont chuté de 5,0 % (en hausse de 38,8 %).

Les Biotechs rebondissent de 1,0% (-0,9%).

Avec le lingots en baisse de 29 $, l’indice des actions aurifères HUI a glissé de 0,2 % (en baisse de 0,5 %).

Hausse generale des taux :

Les taux des bons du Trésor à trois mois ont terminé la semaine à 5,2625 %. Les rendements gouvernementaux à deux ans ont bondi de 13 points de base cette semaine à 4,89 % (en hausse de 47 points de base depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont augmenté de 17 points de base à 4,30 % (+30 points de base).

Les rendements du Trésor à dix ans ont gagné 12 points de base à 4,15 % (+28 points de base).

Les rendements obligataires longs ont augmenté de 6 pb à 4,29 % (+30 pb).

Les rendements de l’indice de référence Fannie Mae MBS ont bondi de 23 points de base à 5,97 % (+59 points de base).

Les rendements des Bunds allemands ont gagné 6 points de base à 2,62 % (+18 points de base). Les taux français ont augmenté de six points de base à 3,15 % (+17 points de base). Le spread entre les obligations françaises et allemandes à 10 ans a peu varié à 53 points de base.

Les rendements grecs à 10 ans ont bondi de 11 points de base à 3,89 % (en baisse de 68 points de base depuis le début de l’année). Les rendements italiens ont gagné quatre points de base à 4,25 % (en baisse de 45 points de base). Les rendements espagnols à 10 ans ont augmenté de quatre points de base à 3,64 % (+12 points de base).

Les rendements des gilts britanniques à 10 ans ont bondi de 15 points de base à 4,53 % (+86 points de base). L’indice britannique des actions FTSE a baissé de 0,5 % (en hausse de 1,0 % depuis le début de l’année).

L’indice Nikkei Equities du Japon a augmenté de 0,9 % (en hausse de 24,4 % depuis le début de l’année). Les rendements japonais « JGB » à 10 ans ont chuté de huit points de base à 0,58 % (en hausse de 16 points de base depuis le début de l’année).

Le CAC40 français a gagné 0,3% (+13,4%). L’indice actions allemand DAX a reculé de 0,8 % (+13,7 %).

L’indice des actions espagnoles IBEX 35 a augmenté de 0,7 % (+14,6 %).

L’indice italien FTSE MIB a baissé de 1,1 % (+19,3 %).

Les actions émergentes ont été mitigées.

L’indice Bovespa du Brésil a chuté de 1,2 % (hausse de 7,6 %) et l’indice Bolsa du Mexique a perdu 1,4 % (hausse de 9,9 %).

L’indice Kospi de la Corée du Sud a baissé de 0,4 % (en hausse de 15,9 %).

L’indice boursier Sensex de l’Inde a reculé de 0,6 % (hausse de 7,4 %).

L’indice chinois de la Bourse de Shanghai a chuté de 3,0 % (hausse de 3,2 %).

L’indice turc Borsa Istanbul National 100 a bondi de 4,2 % (+ 40,0 %).

L’indice actions russe MICEX a gagné 2,0 % (+ 46,5 %).

Les fonds d’obligations de qualité supérieure ont enregistré des entrées de 217 millions de dollars et les fonds d’obligations de pacotille ont enregistré des sorties de 282 millions de dollars (de Lipper).

Le crédit de la Réserve fédérale a diminué de 18,7 milliards de dollars la semaine dernière à 8,171 trillions . Le crédit de la Fed a baissé de 729 milliards de dollars par rapport au pic du 22 juin 2022. Au cours des 204 dernières semaines, le crédit de la Fed a augmenté de 4,445 trillions , soit 119 %. Le crédit de la Fed a gonflé 5,361trillions , ou 191 %, au cours des 561 dernières semaines.

Ailleurs, les avoirs de la Fed pour compte des propriétaires étrangers de dette du Trésor, et de la dette des Agences ont gagné 8,7 milliards de dollars la semaine dernière à 3,454 trillions . Les «avoirs en garde» ont augmenté de 76,2 milliards de dollars, ou 2,3%, en glissement annuel.

Le total des actifs des fonds du marché monétaire a gagné 14,4 milliards de dollars pour atteindre un record de 5,530 milliards de dollars, avec un gain sur 22 semaines de 636 milliards de dollars (31% annualisé). Le total des fonds monétaires a augmenté de 963 milliards de dollars, soit 21,1 %, en glissement annuel.

Le papier commercial total a augmenté de 5,8 milliards de dollars pour atteindre 1,172 TN $. Le CP a baissé de 5,2 milliards de dollars, ou 0,4 %, au cours de la dernière année.

Les taux hypothécaires fixes à 30 ans de Freddie Mac ont ajouté trois points de base à un sommet de huit mois de 6,95 % (en hausse de 173 points de base en glissement annuel). Les taux à quinze ans ont augmenté de huit points de base à 6,39 % (+180 points de base).

Les taux ARM hybrides sur cinq ans ont bondi de 27 points de base à 6,78 % (en hausse de 235 points de base) – pour atteindre le sommet des données remontant à 2003.

L’enquête de Bankrate sur les coûts des emprunts hypothécaires jumbo avait des taux fixes sur 30 ans en hausse de deux points de base à 7,73 % (en hausse de 190 points de base).

Sur les devises :

Sur la semaine, l’indice du dollar américain a gagné 0,8 % à 102,84 (en baisse de 0,6 % depuis le début de l’année).

À la hausse, le peso mexicain a augmenté de 0,4 %.

À la baisse, la couronne norvégienne a baissé de 2,7 %, le rand sud-africain de 2,6 %, le yen japonais de 2,2 %, le dollar néo-zélandais de 1,8 %, la couronne suédoise de 1,8 %, le won sud-coréen de 1,1 %, le dollar australien de 1,1 %, le dollar de Singapour 0,9 %, le réal brésilien 0,7 %, l’euro 0,5 %, le franc suisse 0,5 %, le dollar canadien 0,5 % et la livre sterling 0,4 %.

Le renminbi chinois (onshore) a baissé de 0,92 % par rapport au dollar (baisse de 4,66 %).

Sur les matières premières :

7 août – Bloomberg :

«La Chine a augmenté ses réserves d’or pour un neuvième mois consécutif en juillet alors que les achats de la banque centrale continuent de soutenir les prix du métal précieux. Les lingots détenus par la Banque populaire de Chine ont augmenté de 740 000 onces troy… Cela équivaut à environ 23 tonnes. Le total des stocks s’élève désormais à 2 137 tonnes, avec environ 188 tonnes ajoutées lors d’une série d’achats qui a commencé en novembre.

11 août – Bloomberg :

« La demande mondiale de pétrole a atteint un record dans un contexte de consommation robuste en Chine et ailleurs, menaçant de faire grimper les prix, a déclaré l’Agence internationale de l’énergie.

La consommation mondiale de carburant a atteint en moyenne 103 millions de barils par jour pour la première fois en juin et pourrait monter encore plus haut en août… Alors que l’Arabie saoudite et ses partenaires réduisent leurs approvisionnements, les marchés pétroliers se resserrent considérablement. « La demande de pétrole atteint des niveaux record, stimulée par les forts voyages aériens en été, l’utilisation accrue de pétrole dans la production d’électricité et l’augmentation de l’activité pétrochimique chinoise », a déclaré l’AIE.

« Les stocks de brut et de produits ont fortement diminué » et « les soldes devraient encore se resserrer à l’automne ».

7 août – Bloomberg :

« Les stocks de cuivre chinois approchent des niveaux critiques, selon Goldman Sachs…, suggérant que les contraintes d’approvisionnement pourraient devenir plus influentes dans la conduite des prix étant donné que la majeure partie des stocks mondiaux est détenue en Chine. Les stocks chinois de métaux raffinés sont à un niveau record en termes de couverture de la demande, ne représentant que quatre jours d’utilisation contre une moyenne de huit jours l’an dernier, a déclaré la banque… Goldman a qualifié cette position d' »extrême » et a déclaré que la forte baisse Le taux de croissance de l’offre de cuivre extrait pourrait encore aggraver la situation.

L’indice Bloomberg Commodities a reculé de 0,3 % (en baisse de 6,4 % depuis le début de l’année).

L’or au comptant a chuté de 1,5 % à 1 914 $ (en hausse de 4,9 %).

L’argent a chuté de 4,0 % à 22,69 $ (en baisse de 5,3 %).

Le brut WTI a augmenté de 37 cents, ou 0,4 %, pour atteindre 83,19 $ (hausse de 4 %).

L’essence a augmenté de 6,5 % (en hausse de 21 %) et le gaz naturel a bondi de 7,5 % à 2,77 $ (en baisse de 38 %).

Le cuivre a chuté de 3,8 % (en baisse de 2,4 %).

Le blé a baissé de 1,0 % (en baisse de 21 %) et le maïs a baissé de 2,0 % (en baisse de 30 %).

Bitcoin a gagné 360 $, ou 1,2 %, à 29 390 $ (en hausse de 77 %).