1 Petit #Fil ou #Thread sur la question des taux de change car les #NAFO et autres demeurés prétendent de 2+2=5. La question des taux de change est assez simple pour toute personne de bonne foi mais doit être regardée avec précision.

2 Soit deux pays (X et Y). Le taux de change (X/Y) est important pour 3 motifs, balance commerciale, financier (balance des capitaux), et fiscal. Mais le taux de change qui compte n’est pas le même pour chaque de ces motifs.

3 Pour la balance commerciale si l’inflation dans X est de 10% et de 0% dans Y, le taux de change étant inchangé, le prix des produits X vendus en Y augmente de 10%, comme si le taux de X avait été réévalué de 10%

4 C’est pour cela que pour la balance commerciale le taux qui importe n’est pas le taux de change nominal (ie le taux de marché) mais le taux de change RÉEL, soit le taux nominal DIVISÉ du rapport d’inflation entre les deux pays.

5 Mais, si X est endetté en monnaie de Y, c’est bien le taux de change nominal qui importe. Tout dépréciation de la monnaie de X par rapport à celle de Y alourdit la charge financière que X doit à Y. Le « risque de change » pèse sur X.

6 Remarquons qu’à l’inverse, si X a émis de la dette dans SA monnaie et qu’elle a été achetée par Y, une dépréciation du taux de change nominal de X par rapport à Y appauvrit Y et ne change rien pour X. Le « risque de change » pèse alors sur Y.

7 Fiscalement, le problème se pose dans le cas d’un pays comme la #Russie. Une part importante des recettes fiscales sont prélevées sur les revenus des exportations de gaz et de pétrole (mécanise de capture de la rente).

8 Ces recettes sont libellées en dollar (USD). Si le Rouble (RR) baisse face au USD, le revenu en RR augmente pour un montant en USD constant. Donc les recettes fiscales calculée sur les revenus d’exportations augmentent.

9 Résumons-nous : Pour la balance commerciale c’est le taux de change réel qui importe. Pour la balance des capitaux, c’est le taux nominal. Pour les recettes fiscales, c’est aussi le taux nominal.

10 Reprenons le raisonnement sur la balance commerciale. Quand la monnaie de X baisse par rapport à Y en taux réel les exportations ce X coûtent moins (et sont + compétitives) et les importations de X coûtent plus.

11 Mais, le volume vendu (et acheté) varie-t-il également, plus ou moins, que sa valeur au taux de change réel ? Dans le cas des produits de première nécessité (pour les entreprises et les ménages), le volume varie moins que le prix en termes réels.

12 On dit alors que l’élasticité-prix est INFÉRIEURE à 1. Pour les produits autres (et soumis à forte concurrence) le volume varie PLUS que le prix réel. On dit que l’élasticité-prix est SUPÉRIEURE à 1.

13 Pour la #Russie elle exporte des matières premières (élasticité <1) mais aussi des produits semi-finis (chimie, métallurgie) et des produits manufacturés (matériel de transport, armes) dont l’élasticité est >1.

14 Dans le cas de la #Russie les exportations de matières premières restent encore libellées en partie en USD. La baisse NOMINALE du RR face au USD modifie peu les volumes mais a un grand intérêt pour les recettes fiscales.

15 Mais le commerce avec la #CHINE et les #BRICS est de + en + important. Et une partie de ce commerce se fait en YUAN (CYU) et non en USD. C’est en particulier le cas des importations russes (machines et équipement) dont l’élasticité est >1

16 On voit qu’une dépréciation en termes réels du RR face au CYU pénaliserait les importations russes qui sont nécessaires pour le développement de son industrie (et pour la consommation des ménages).

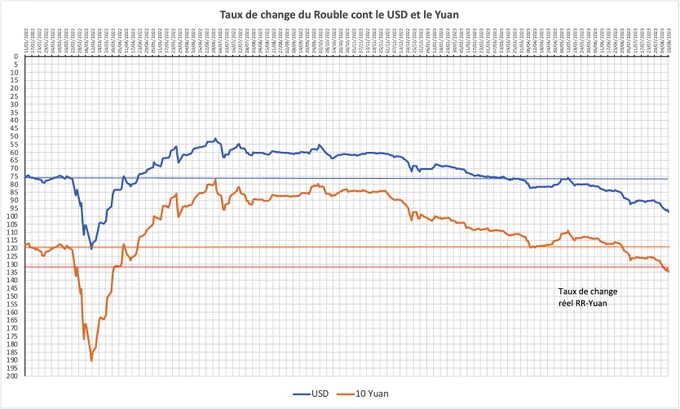

17 La #Russie a donc un intérêt FISCAL à la dépréciation du RR face au USD, mais doit maintenir autant que possible le taux RR face au CYU égal en termes réels. C’est très exactement ce qui se passe.

18 La #Russie s’étant largement désendettée en USD la baisse nominale du taux RR/USD n’a désormais plus de conséquences même si elle renchérit l’achat de certains services qui se font en USD (fret maritime notamment).

19 Comment la #Russie procède-t-elle ? Essentiellement, ce sont les achats et ventes d’USD et de CYU par le Ministère des Finances qui orientent le taux de change. Or, le MinFin est largement excédentaire en USD et CYU.

20 En jouant de manière DIFFÉRENTE sur les taux de change avec l’USD et le CYU la #Russie MAXIMISE ses recettes fiscales tout en évitant des chocs dommageables à l’économie. C’est l’équivalent d’un taux de change « export » et d’un taux « import ».