Les calculs effrayants derrière les actifs les plus sûrs du monde : Washington a semé les germes d’une crise que Wall Street ne peut plus ignorer.

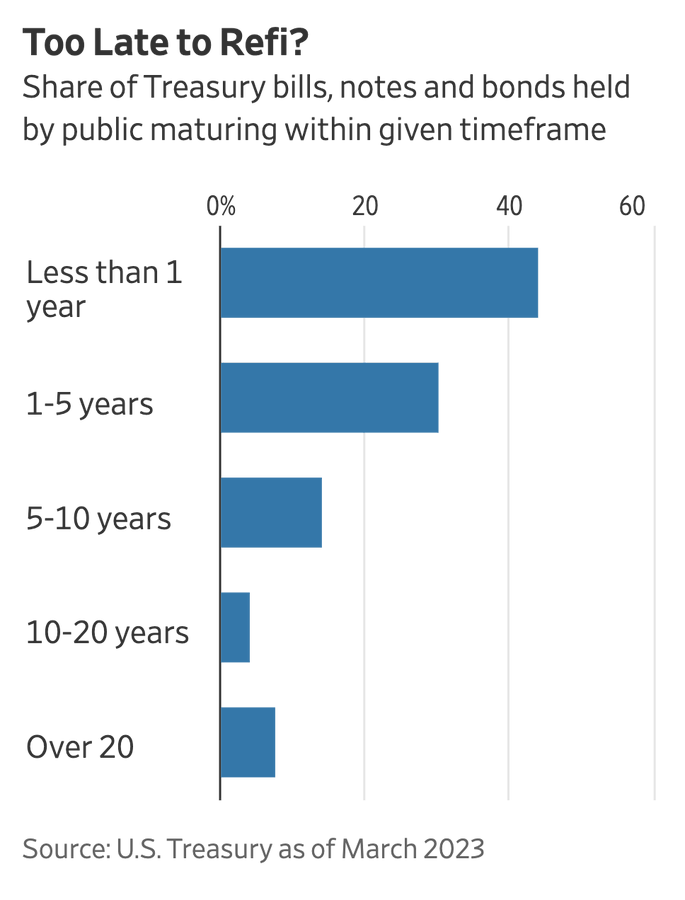

Environ les trois quarts des bons du Trésor doivent être reconduits/roulés dans les 5 ans.

Supposons que vous ajoutiez seulement 1% au taux d’intérêt moyen dans les prévisions du CBO et que vous ayez maintenu tous les autres chiffres inchangés. Cela entraînerait une dette fédérale supplémentaire de 3,5 trillions de dollars d’ici 2033. La facture annuelle d’intérêts du gouvernement serait alors d’environ 2 trillions de dollars.

Pour la perspective, les impôts sur le revenu des particuliers ne devraient rapporter que 2,5 trillions de dollars cette année. https:// wsj.com/articles/the-s cary-math-behind-the-worlds-safest-assets-a22069f9?st=jsu9oqrxi2j6o2e …

Bizarre » était le mot utilisé par les responsables de l’administration Biden pour décrire le moment de la dégradation par Fitch de la cote de crédit de l’Amérique .

Pourtant, nous pourrions considérer 2023 comme une année charnière et la décision de l’agence comme un signal d’alarme. La lutte de la Réserve fédérale contre l’inflation a amplifié le risque d’une crise budgétaire impensable rendue possible par des décennies de dysfonctionnement de Washington. En conséquence, les investissements qui ont les meilleures chances de fournir un abri contre cette tempête se révèlent également exceptionnellement attrayants en ce moment.

Les investisseurs ont toujours payé une forte pénalité pour se cacher dans des titres d’État à court terme super sûrs. Par exemple, 100 $ investis dans des bons du Trésor à trois mois en 1928 sont passés à seulement 2 141 $ à la fin de l’année dernière, alors qu’ils sont devenus 46 379 $ investis dans des obligations d’entreprises de qualité moyenne et 624 534 $ s’ils sont investis dans des actions, selon les données de l’Université de New York. professeur de finance Aswath Damodaran . Surtout dans les années qui ont suivi la crise financière, tout ce qui était à court terme et sûr ne payait presque rien.

Ray Dalio , fondateur du plus grand fonds spéculatif au monde, Bridgewater Associates, ne l’a pas inventé, mais il est peut-être devenu le plus associé à l’expression «l’argent est une poubelle» au cours de cette période. Il a changé de ton dans une interview à CNBC au début de cette année : « Avant, l’argent liquide était nul. L’argent est assez attrayant maintenant. C’est attractif par rapport aux obligations. C’est en fait attractif par rapport aux actions.

Les bons du Trésor paient non seulement plus qu’avant la crise financière, mais aussi plus que les bons ou les obligations à plus long terme. Ces derniers subiraient également des pertes de papier beaucoup plus importantes si les taux d’intérêt continuaient à monter. Et, comme l’a suggéré Dalio, les valorisations boursières mousseuses rendent tentant un rendement garanti de plus de 5% sur les factures.

Mais il y a une raison plus inquiétante pour laquelle l’argent liquide pourrait être roi : bien qu’ils aient été appelés «certificats de confiscation» dans les années 1970 inflationnistes, les bons du Trésor à plus long terme ont été l’actif de choix en temps de crise. Le rendement du billet à 10 ans est littéralement le taux sans risque utilisé pour évaluer tous les autres titres.

Maintenant, cependant, la pile de dettes du gouvernement a gonflé à la suite de la guerre contre le terrorisme, de la crise financière mondiale et de la pandémie de Covid-19. Les faibles taux d’intérêt et les achats d’obligations de la Fed ont masqué la pression : les coûts d’intérêt n’étaient récemment pas plus élevés qu’au début des années 1990 en tant que part des dépenses fédérales. Mais le Trésor a à peine saisi l’occasion de verrouiller les taux les plus bas en émettant davantage de billets et d’obligations à long terme.

INSCRIPTION À LA NEWSLETTER

Marchés PM

Analyse de l’ordre du jour et commentaires sur les plus grandes histoires d’entreprise et de marché de notre équipe Heard on the Street.AperçuS’abonner

Maintenant, il est trop tard. Le Bureau du budget du Congrès met régulièrement à jour ses prévisions budgétaires à long terme et indique que la dette américaine détenue par le public dépassera le produit intérieur brut de cet exercice et que les intérêts sur cette dette équivaudront à environ les trois quarts des dépenses discrétionnaires non militaires. D’ici 2031, il sera aussi grand.

L’assurance-maladie, la sécurité sociale et, bien sûr, les intérêts sont légalement non négociables. Les dépenses militaires ne sont pas non plus vraiment facultatives. Pas étonnant que le gouvernement fédéral soit décrit comme « une compagnie d’assurance avec une armée ».

Pourtant, les prévisions du CBO semblent en fait trop optimistes. Il prévoit que le taux d’intérêt net payé sur cette dette dépassera à peine 3 % dans les années à venir, même si les bons et billets à court terme rapportent plus de 5 % aujourd’hui. Le gonflement de la dette signifie que des changements mineurs dans les hypothèses ont désormais des conséquences majeures.Rounding ErrorsProjected net interest on federal debt held by the public, billions of dollarsSource: CBO; WSJ calculations2019’20’25’30250500750100012501500175020002250$2500CBO forecastRates 0.5 point higherRates 1 point higherRates 1.5 points higher

Considérez qu’environ les trois quarts des bons du Trésor doivent être reconduits dans les cinq ans. Supposons que vous ayez ajouté seulement 1 point de pourcentage au taux d’intérêt moyen dans les prévisions du CBO et que vous ayez maintenu tous les autres chiffres inchangés. Cela entraînerait une dette fédérale supplémentaire de 3,5 billions de dollars d’ici 2033. La facture d’intérêts annuelle du gouvernement serait alors d’environ 2 billions de dollars. Pour la perspective, les impôts sur le revenu des particuliers ne devraient rapporter que 2,5 billions de dollars cette année.

Les intérêts composés ont un moyen d’aggraver rapidement une mauvaise situation – le genre de spirale vicieuse qui a poussé les investisseurs à fuir des pays comme l’Argentine et la Russie. Avoir la monnaie de réserve mondiale et une presse à imprimer qui lui permet de ne jamais faire défaut rend la situation de l’Amérique bien meilleure, mais pas sans conséquence.

PARTAGE TES PENSÉES

Quelles mesures Washington devrait-il prendre pour éviter une crise budgétaire ? Rejoignez la conversation ci-dessous.

Le simple fait de laisser les taux monter suffisamment haut pour attirer de plus en plus d’épargne mondiale pourrait fonctionner pendant un certain temps, mais pas sans écraser les marchés boursiers et immobiliers. Ou la Fed pourrait intervenir et acheter suffisamment d’obligations pour faire baisser les taux, raviver l’inflation et déprimer les rendements réels des obligations.

Une complication plus difficile à quantifier d’une future compression budgétaire serait la marge de manœuvre limitée de Washington alors que les coûts d’intérêt deviennent inconfortables. La capacité de faire des choses comme renflouer des banques, souscrire des vaccins vitaux, subventionner des technologies de pointe ou même mener une guerre serait réduite. Une Amérique aux cordons de la bourse serrés serait une Amérique avec une économie plus volatile, un prestige international diminué et, en fin de compte, des actifs moins attrayants.

Il est difficile de prédire quand les marchés s’en inquiètent sérieusement – les réprimandes budgétaires ont déclenché d’innombrables fausses alertes au fil des ans. Pour l’instant, cependant, jouer en toute sécurité en espèces est beaucoup plus attrayant qu’auparavant.

Écrivez à Spencer Jakab à Spencer.Jakab@wsj.com

Publicité – F

Les calculs effrayants derrière les actifs les plus sûrs du monde

Washington a semé les germes d’une crise que Wall Street ne peut plus ignorer

Un mur de refinancement:

les calculs effrayants concernant les actifs les plus sûrs du monde! Washington a jeté les germes d’une crise que Wall Street ne peut plus ignorer.

Environ les trois quarts des Treasuries doivent être reconduits/roulés dans les 5 ans.

Envolée des dépenses de paiement de l’interêt sur les dettes, un autre mur.

12 aout