Lawrence H. Summers, professeur et ancien président de l’Université Harvard, a été secrétaire au Trésor de 1999 à 2001 et conseiller économique du président Barack Obama de 2009 à 2010.

Traduction Bruno Bertez

Washington Post

Vendredi, le président de la Réserve fédérale, Jerome H. Powell, prononcera son troisième discours à Jackson Hole depuis que l’inflation est devenue un problème macroéconomique majeur.

Ces discours sont importants car ils encadrent le débat sur la politique monétaire pour l’année à venir.

Dans son discours d’ouverture de 2021, Powell a soutenu les marchés en soulignant pourquoi il pensait que l’inflation était transitoire et bien contrôlée – des positions que la Fed devait abandonner face à des preuves accablantes quelques mois plus tard.

L’année dernière, il a surpris et déprimé les marchés en signalant la préoccupation dominante de la Fed concernant l’inflation et sa détermination à poursuivre son resserrement même au risque d’un ralentissement de l’activité économique – des jugements qui ont résisté à l’épreuve du temps.

Aujourd’hui, les taux de la Fed sont environ 2 % plus élevés que ce que les marchés ou la Fed attendaient il y a un an. Malgré des taux étonnamment élevés et une crise bancaire au printemps, la croissance et l’emploi ont été solides, et l’inflation – bien que toujours bien supérieure à l’objectif de 2 % de la Fed – a considérablement diminué.

Il existe un vif intérêt pour connaitre la manière dont Powell interprète ces résultats, et un désir encore plus grand de recevoir des signaux concernant la politique future.

Voici ce que j’espère entendre de Powell vendredi.

Plus important encore, voici les perspectives qui devraient éclairer la politique future de la Fed.

Opinions sur l’inflation

Premièrement, j’espère que Powell souligne que la crédibilité dont jouit encore la Fed est une conséquence de son changement de cap et de ses mesures résolues pour augmenter les taux d’intérêt, et non d’un argument selon lequel elle peut se permettre de réduire ses inquiétudes concernant l’inflation.

Il y a deux ans à la même époque, le graphique à points de la Fed (avec le soutien de la plupart des commentateurs) prévoyait des taux zéro jusqu’en 2023. Si la Fed n’avait pas ajusté à plusieurs reprises sa trajectoire politique, l’inflation serait aujourd’hui beaucoup plus grave.

Deuxièmement, j’espère un rejet clair des suggestions selon lesquelles l’inflation est solidement maîtrisée. Aucun observateur sérieux n’a jamais cru que l’inflation sous-jacente atteignait 6 %, étant donné les nombreux facteurs spécifiques et inhabituels ayant conduit à des hausses de prix l’année dernière. Et presque tout le monde s’accorde à dire qu’il reste bien au-dessus de l’objectif de 2% de la Fed, notamment parce que les chiffres actuels sont probablement déprimés par la déflation dans certains des secteurs où les prix ont grimpé en flèche l’année dernière.

Il est très positif – et ce n’est pas ce que j’avais prédit – que l’inflation sous-jacente ait diminué d’environ 1 point de pourcentage , même avec un chômage très faible. Mais cette bonne nouvelle est loin d’assurer la victoire sur l’inflation.

La poursuite des tendances récentes ne peut être tenue pour acquise. L’inflation des salaires selon la mesure mensuelle du Bureau of Labor Statistics était plus élevée le mois dernier que le trimestre dernier , et le dernier trimestre était plus élevé que l’année dernière . Les accords salariaux syndicaux dans des domaines très visibles tels que la livraison de colis et le pilotage d’avions pourraient établir des normes généreuses.

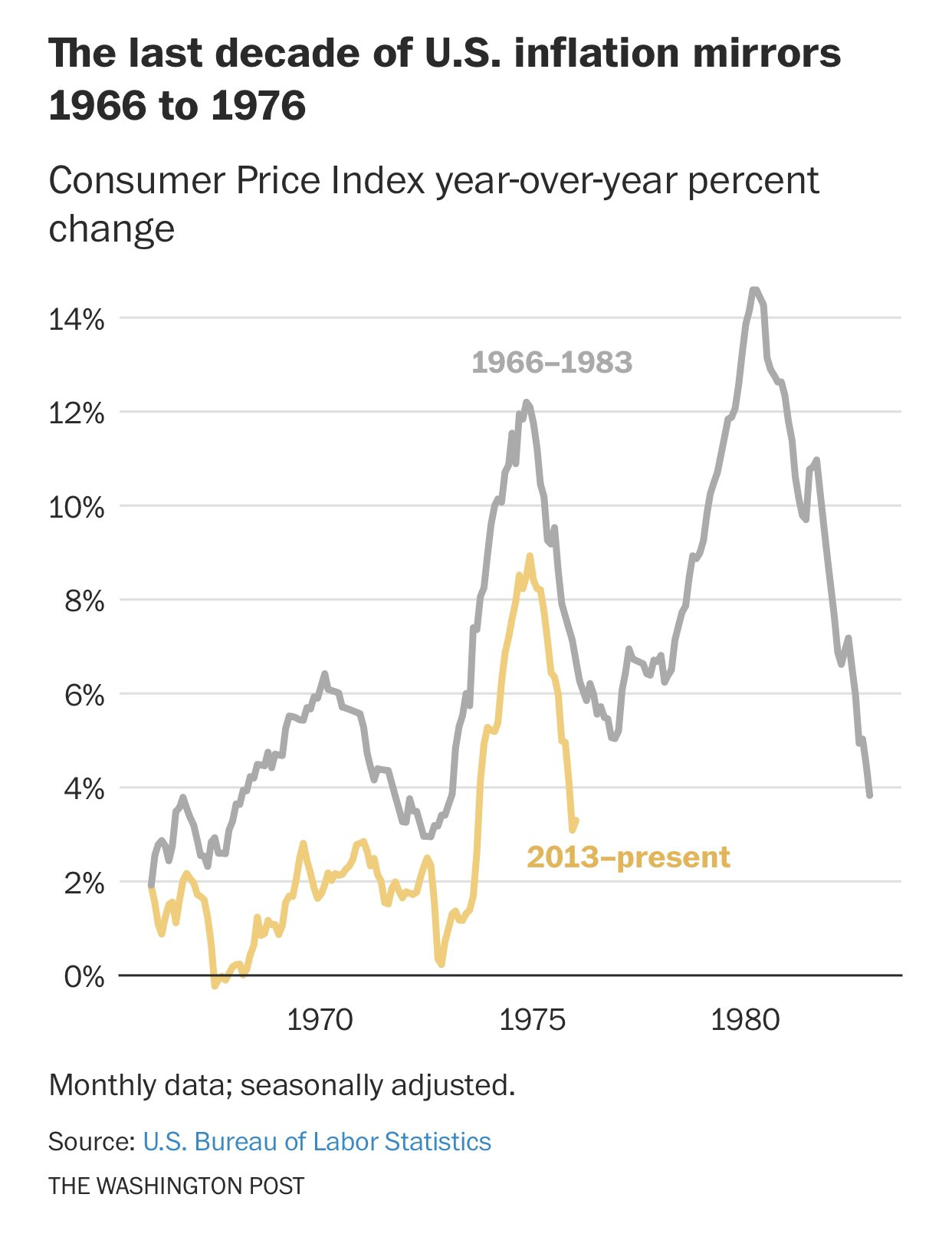

D’autres motifs d’inquiétude proviennent des pressions importantes sur les coûts de main-d’œuvre dans le secteur de la santé, de l’ajustement à la hausse des mesures d’assurance maladie de l’indice des prix à la consommation, de la hausse des prix du gaz et des influences climatiques et géopolitiques sur les prix des matières premières, ainsi que des indications croissantes selon lesquelles les loyers résidentiels recommenceront à augmenter . Il convient de rappeler que la forme de la courbe d’inflation de la dernière décennie suit presque parfaitement son évolution de 1966 à 1976 avant de s’accélérer à la fin des années 1970.

https://datawrapper.dwcdn.net/B4qqf

Troisièmement, j’espère que Powell reconnaîtra que le changement radical de la situation budgétaire américaine a des implications majeures pour la politique monétaire.

De toute évidence, des augmentations importantes de la demande provenant des déficits fédéraux (ainsi que des investissements obligatoires et subventionnés dans les technologies vertes et la résilience climatique) signifient probablement que le R-star – le soi-disant taux d’intérêt neutre – a considérablement augmenté et, compte tenu de la détérioration de la trajectoire budgétaire , va probablement augmenter encore.

Ces sources de demande accrue expliquent très probablement en grande partie pourquoi l’économie est restée si robuste malgré des hausses radicales des taux d’intérêt. Cela signifie que les taux d’intérêt doivent être considérablement plus élevés qu’ils ne l’étaient auparavant pour atteindre un niveau de restriction donné. Je ne considère pas comme plausible l’opinion déclarée par la Fed selon laquelle le taux d’intérêt neutre à long termeest de 2,5 pour cent .

Il existe un autre aspect qui a reçu moins d’attention. Le recours par la Fed aux politiques de QE (assouplissement quantitatif), par lesquelles elle crée des réserves bancaires à taux variable et achète des obligations à long terme, a eu pour effet de raccourcir la maturité de la dette offerte par le gouvernement au marché au moment même où les taux longs étaient très faibles.

Dans un avenir prévisible, la Fed perdra des dizaines de milliards de dollars par an (en fin de compte aux frais des contribuables), car le taux qu’elle paie aux banques dépasse de loin celui qu’elle gagne sur ses achats passés d’obligations à long terme.

Aujourd’hui, la Fed réduit son risque et allonge la maturité de l’encours de la dette fédérale en vendant ses obligations à long terme. À moins qu’elle n’interfère avec le fonctionnement des marchés financiers, cette politique devrait être maintenue. Compte tenu de la trajectoire problématique de notre dette, les États-Unis devraient mettre un terme à leur dette.

Quatrièmement, le président doit répondre explicitement ou implicitement au chœur croissant suggérant que la Fed devrait ajuster son objectif d’inflation. Depuis des années, la Fed reste ferme sur son engagement à atteindre 2 %. Bien entendu, il existe des arguments universitaires légitimes quant aux avantages d’avoir un objectif chiffré et, si tel est le cas, sur ce qu’il devrait être.

Mais le timing et le contexte sont cruciaux. L’indice des prix préférés de la Fed a augmenté 7% plus vite que son objectif depuis janvier 2021. La dette et les déficits atteignent des niveaux records et une élection présidentielle approche à grands pas. L’atout le plus important d’une banque centrale est sa crédibilité. La perte de cela risque d’entraîner une hausse de l’inflation, des taux d’intérêt et, à terme, du chômage, comme dans les années 1970. Pour maintenir sa crédibilité, il faut que la Fed indique clairement – et sans aucune forme de dissidence de la part de l’administration – que son engagement à atteindre une inflation de 2 % est absolu, à la fois maintenant et dans un avenir proche.

Cinquièmement, j’espère que le président restera agnostique quant à l’orientation future de la politique, même s’il souligne l’importance de contenir l’inflation. Ni la Fed ni personne d’autre ne peut avoir confiance dans sa capacité à prévoir l’économie. Je ne connais aucune preuve que la communication toujours plus fréquente et spécifique des banques centrales réduit la volatilité, et les girations qui coïncident fréquemment avec les conférences de presse du Comité de l’Open Market de la Fed suggèrent le contraire.

Ce que nous savons désormais, c’est ;

-que l’inflation est encore trop élevée,

-que les marchés du travail sont plus tendus qu’ils ne l’ont été depuis la Seconde Guerre mondiale,

-que les déficits budgétaires atteignent des niveaux presque records en temps de paix et

-que les cours boursiers sont élevés.

Cela suggère qu’il faut reconnaître qu’il pourrait s’avérer nécessaire de freiner encore davantage – et qu’il pourrait bien s’écouler beaucoup de temps avant qu’il ne soit prudent de réduire les taux.

Opinion de Lawrence SummersLawrence Summers est professeur et ancien président de l’Université Harvard. Il a été secrétaire au Trésor de 1999 à 2001 et conseiller économique du président Barack Obama de 2009 à 2010.