A lire Rosenberg cash is king, l’argent est roi.

Publié dans Petit-déjeuner avec Dave — 21 août 2023

Alors que je contemple cette période sans précédent de 40 mois de surperformance des actions par rapport aux obligations, je ne peux m’empêcher de penser à quel point la pandémie mondiale a été une aubaine absolue pour l’économie.

Regardez ce qui s’est passé :

Le COVID-19 a déclenché une toute nouvelle psychologie narcissique à l’égard des dépenses de consommation, intensifiant le besoin de « listes de choses à faire ». Le terme YOLO (You Only Live Once) est devenu aussi omniprésent dans l’économie que FOMO (Fear Of Missing Out) l’a été pour le marché boursier.

Note je pense que Rosie voit juste, il y a eu une modification de l’humeur des peuples dans un sens anti effort, anti travail, jouissance, hedonique.

Le gouvernement a déclenché, de manière bipartite, non pas un mais deux transferts monétaires sans précédent en faveur du secteur des ménages. Chaque centime a été dépensé parce que les consommateurs savent que dans les moments difficiles, l’Oncle Sam sera toujours là pour distribuer les cadeaux. L’effet de la réduction de l’épargne excédentaire pour stimuler la consommation a duré plus de deux ans et a atténué la répression du cycle de resserrement le plus agressif de la Fed depuis 1981.

Parce que la Fed a ramené les taux à près de zéro en 2020 et 2021 (tout en achetant également des MBS en masse), les propriétaires ont eu une opportunité à vie de bloquer leurs prêts hypothécaires à des taux compris entre 2 % et 3 %. Au moins 85 % des débiteurs hypothécaires l’ont fait et, même si cela leur a permis d’échapper à l’impact des taux d’intérêt plus élevés liés au resserrement de la Fed, ces gens ont fini par devenir prisonniers dans leurs propres maisons. Ils ne peuvent pas déménager sans subir de lourdes sanctions financières. Par conséquent, il n’y a eu aucun chiffre d’affaires — aucun inventaire sur le marché de la revente.

Note une des rares bonnes interpretations de la situation paradoxale du marché du logement sans stock a vendre.

Alors devinez ce qui s’est passé ? Un effet de richesse massif dû à une bulle des prix de l’immobilier qui a dépassé ce que nous avons vu en 2005-07, et un boom des actions des constructeurs d’habitations puisque le seul jeu en ville pour les nouveaux entrants sur le marché du logement était dans l’univers des unités nouvellement construites.

En raison de la réponse imprudente du gouvernement à la pandémie, les entreprises ont été séparées/privées de leurs effectifs. Les aléas des confinements, mais cela n’a pas dû se passer ainsi. Pris de panique, le gouvernement a non seulement distribué des subventions massives et des chèques de relance, mais grâce à de généreuses allocations d’assurance chômage élargies et étendues, les travailleurs ont été payés pour ne pas travailler pendant une grande partie de ce cycle.

Ceci, plus que le thème du Grand départ à la Retraite (un autre sous-produit du COVID-19), a créé les conditions d’une longue période d’inadéquation entre l’offre et la demande de main-d’œuvre et a non seulement forcé les entreprises à augmenter fortement la compensation salariale (centrée sur le secteur des services peu qualifiés), les plus touchées par la pandémie, mais a jusqu’à présent poussé les entreprises à accumuler de la main-d’œuvre au cours de l’année écoulée, alors même que la croissance économique ralentissait.

Cette crainte persistante parmi les propriétaires d’entreprise que s’ils licencient du personnel pour des raisons cycliques, ils ne les retrouveront peut-être jamais – les cicatrices de la pandémie et la réponse des politiques publiques – signifie que nous ne verrons peut-être plus jamais le marché du travail fonctionner comme auparavant .

La Fed veut faire passer le taux de chômage de 3,5% à 4,5%. C’est peut-être la raison la plus importante du ton belliciste incessant de la Fed et de son sentiment qu’elle doit faire encore plus sur le front du resserrement de sa politique, comme cela a été souligné dans les dernières minutes du FOMC : la fed veut un assouplissement du marché du travail.

Cela s’avère évidemment difficile à réaliser – encore une fois à cause des caprices, non seulement de la COVID-19, mais aussi de la fonction de réaction du gouvernement qui remonte à plus de deux ans.

Le marché obligataire en a clairement payé le prix. Le deuxième cycle de baisse du marché boursier devrait suivre.

L’argent est roi.

Rosenberg.

La presse anglo saxonne a pour instruction directe ou indirecte ou implicite de denigrer la Chine, moi qui lit presque tout, je vous affirme que c’est coordonné.

Foreign Affairs met en « une »:

La Chine : la route de la ruine.

A lire sur Jackson Hole

brunobertez.com/2023/08/28/editorial-la-communaute-financiere-et-les-banquiers-centraux-sont-des-faussaires-leur-seul-objectif-durer-rester-en-place/

[Reuters] Wall St gagne grâce aux mégacapitalisations avant les données économiques clés

[Bloomberg] Les bons du Trésor à deux ans génèrent le rendement le plus élevé depuis 2006

[WSJ] Le manuel boursier de Pékin ne fonctionnera pas longtemps

[WSJ] Le sentiment anti-japonais augmente en Chine après le rejet des eaux de Fukushima

[Reuters] Powell ne signale ni retraite, ni capitulation

[Yahoo/Bloomberg] Les traders voient les retours du S&P 500 s’estomper à un rythme historique

[Yahoo/Bloomberg] Tout ce que fait la Chine pour dynamiser son économie en déclin

[Reuters] La BOJ Ueda affirme que le ralentissement de la Chine ajoute à l’incertitude économique

[WSJ] La hausse des prix de l’essence frappe les Américains fatigués par l’inflation

[WSJ] Les Américains renoncent à leur assurance habitation

[FT] Les bénéfices des entreprises chinoises révèlent l’impact du ralentissement économique

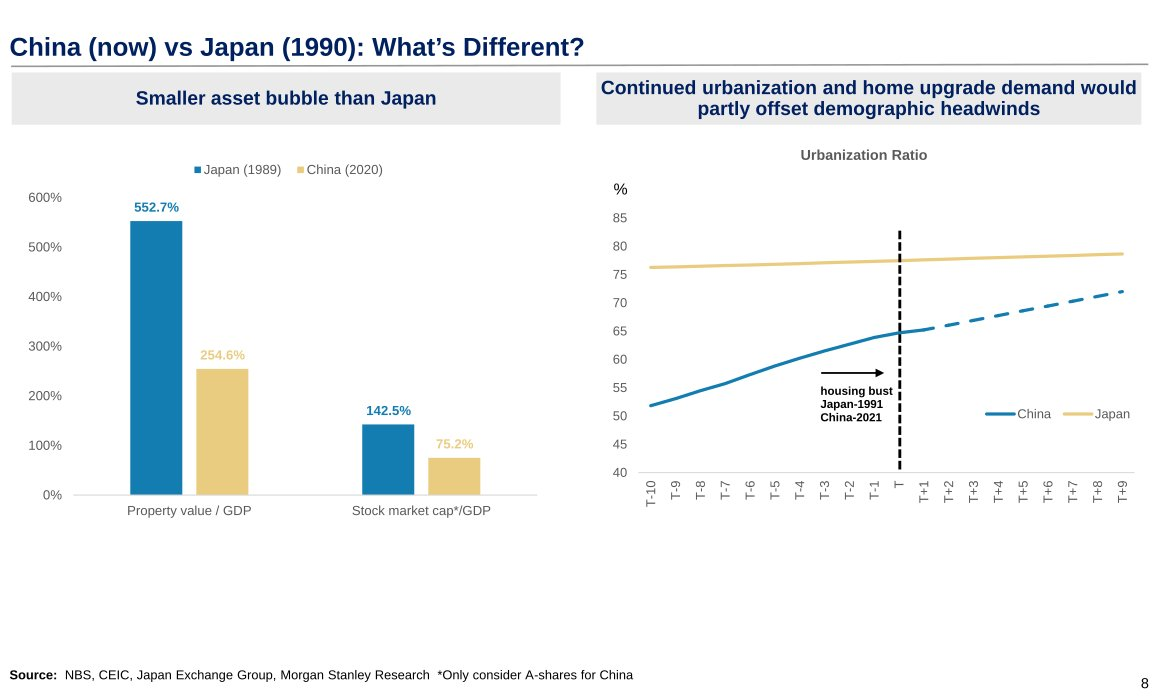

La Bulle chinoise est relativement moins importante que celle du Japon en 1990

SNIDER la Fed n’a aucune idée de la façon de determiner quel est le taux neutre, le fameux R*!