4 septembre 2023 |

Il y a un an, des gens très intelligents disaient qu’on ne pouvait pas tuer l’inflation sans une forte hausse du chômage. En octobre dernier, Larry Summers – ancien secrétaire au Trésor et président de Harvard – a déclaré qu’il faudrait une récession et un taux de chômage de 6 % pour tuer l’inflation.

À l’été de l’année dernière, il a déclaré que nous aurions besoin de 5 ans de chômage à plus de 5 % pour tuer l’inflation. Il aura peut-être raison un jour, mais pour le moment, cela ressemble à… eh bien, cela ressemble à ce que j’attends de gens comme Larry Summers.

La révision du PIB du deuxième trimestre la semaine dernière a montré que le PIB réel a augmenté de 2,1 % en rythme annualisé tandis que le déflateur du PIB (une mesure de l’inflation) a augmenté de 2 % en rythme annualisé.

Même si le déflateur du PIB n’est pas l’indicateur d’inflation préféré de la Fed, si j’étais eux, je crierais victoire. Il y a beaucoup de politiques économiques que je changerais si j’étais aux commandes, mais il est difficile de prétendre que ce n’est pas un très bon résultat. Et non, je ne pense pas que la Fed ait grand-chose à voir avec cela, même si elle revendique, à un moment donné, du crédit.

La grande question est bien sûr de savoir si cette petite période de nirvana peut être maintenue ou améliorée. Je ne peux pas dire que j’ai beaucoup d’informations à ce sujet, sauf pour dire que je ne suis pas vraiment un fan de la politique industrielle ou du capitalisme de copinage ou quel que soit le surnom que nous lui donnons cette semaine.

Les dépenses publiques sont l’outil économique idéal pour les politiciens. Cela ressemble à une croissance économique au moment où elle se produit et le jour du jugement se situe quelque part après que les parties responsables se soient retirées vers le coucher du soleil.

Cela fait plus d’un an que je lis sur la façon dont les Américains dépensent les économies « excédentaires » accumulées pendant la COVID. Il y a eu une nouvelle vague de ces articles au cours des dernières semaines parce que la Fed de SF a publié un document affirmant que ses réserves seraient probablement épuisées d’ici le troisième trimestre. Mais une chose dont je suis sûr, c’est que les Américains dépenseront compte tenu des revenus et/ou des économies et du temps. La dernière fois que j’ai vérifié, le montant des liquidités figurant dans le bilan des ménages américains était encore nettement plus élevé qu’avant la COVID-19. Et les Américains continueront à dépenser lorsque cet « excédent » mythique d’épargne aura disparu.

Vous vous souvenez quand nous avons réussi à faire cela avant COVID ? Vous savez, avant l’existence de cette mesure inventée d’épargne « excédentaire » ?

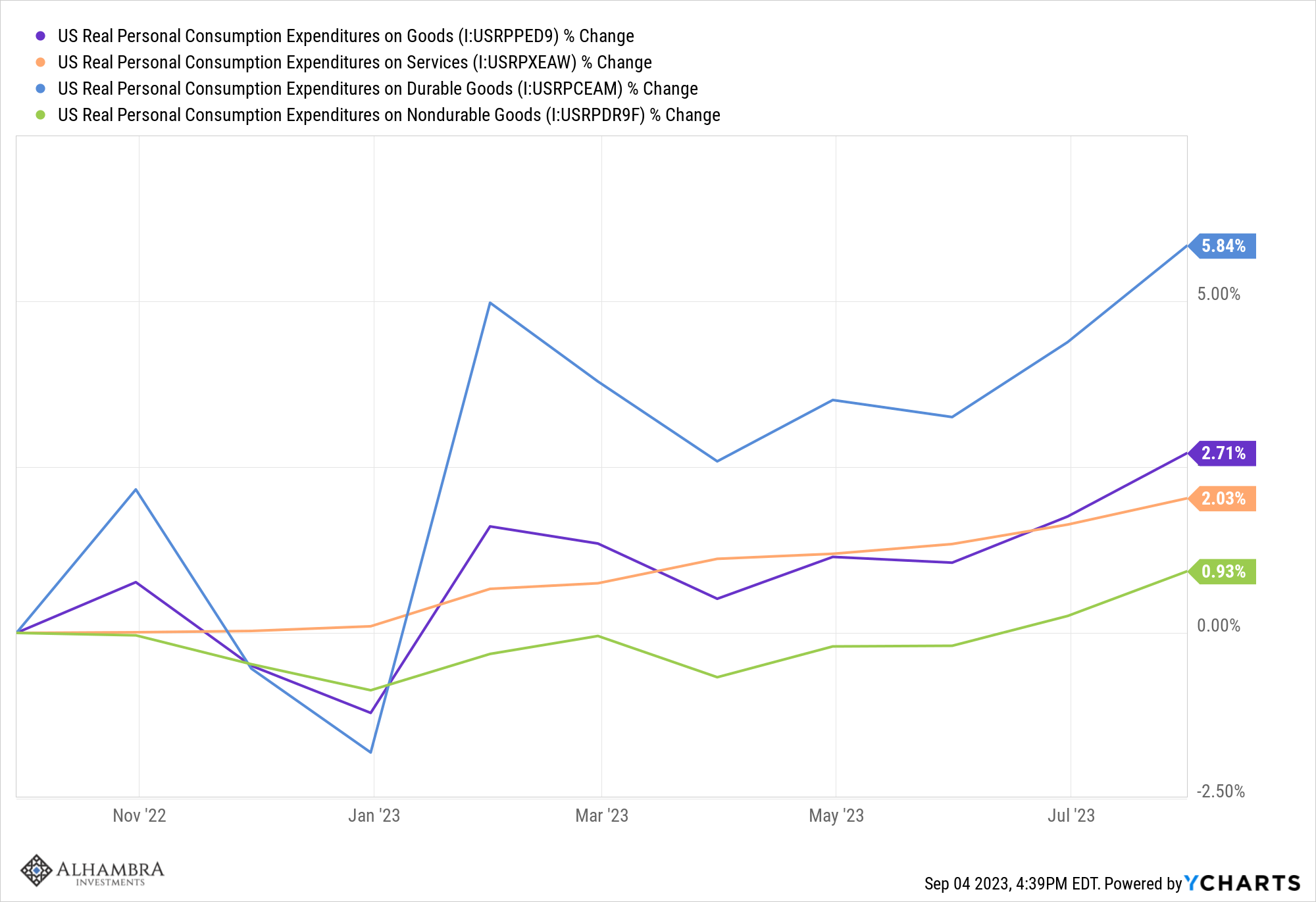

La consommation personnelle a augmenté en juillet de 0,8%, dépassant la hausse du revenu personnel (+0,2%) et bien au-delà de l’inflation (+0,2%).

Cette fois, ce sont les dépenses en biens qui ont généré la hausse, avec une PCE réelle des biens en hausse de 0,9 % et une PCE réelle des services en hausse de 0,4 %.

J’écris sur la normalisation de l’économie, et plus particulièrement de la consommation, depuis plus d’un an maintenant. La période de la COVID a d’abord été marquée par une forte hausse des dépenses en biens, qui ont ensuite ralenti et stagné pendant un an, tandis que les dépenses en services ont rattrapé leur retard. Aujourd’hui, la croissance des services recule et les dépenses en biens reprennent. Il s’agit de l’économie des sismographes et les oscillations autour de la « normale » ne sont apparemment pas encore terminées.

Pour être encore plus précis, c’est la croissance des dépenses en biens durables qui est à l’origine de ces gains. Ce n’est certainement pas ce que le discours avait prévu mais c’est ce que disent les chiffres. Les biens durables ont augmenté de 5,8 % par rapport à l’année dernière, tandis que les biens non durables n’ont augmenté que de 0,9 % et les services de 2,0 %. Incroyable ce que vous pouvez découvrir quand vous regardez au lieu de supposer.

Bien entendu, la consommation n’est pas la racine de la croissance économique mais plutôt sa conséquence. Le côté production de l’économie est encore en difficulté, car le choc des stocks dû au COVID est toujours en train d’être résolu. Mais si ce rythme de croissance se poursuit, la production devra reprendre à un moment donné. Nous commençons peut-être à en percevoir les premiers signes dans les enquêtes PMI et régionales de la Fed. L’enquête manufacturière de la Fed de Dallas a fait état d’une amélioration la semaine dernière, tandis que nous avons également constaté récemment de meilleurs résultats de la Fed de Kansas City , de la Fed de Richmond et de la Fed de Philly.

L’enquête ISM manufacturière s’est également améliorée, tout comme le PMI de Chicago. La plupart de ces chiffres sont toujours en contraction mais se sont améliorés par rapport à leurs pires niveaux. Et c’est généralement le taux de variation qui compte pour la croissance économique et donc pour les actions et les autres actifs à risque.

L’économie défie les opposants depuis plus d’un an maintenant et il semble que, pour l’instant, elle continuera à le faire.

Nous connaîtrons une récession à un moment donné, mais rien n’indique actuellement une contraction imminente. Avec une croissance tendancielle et une inflation revenue à 2 %, il y a de bonnes raisons d’être optimiste à l’heure actuelle.

Il convient toutefois de mettre l’accent sur le « maintenant », car les choses peuvent changer rapidement. Les anciennes règles, comme la courbe des taux inversée, peuvent sembler avoir échoué, mais je soupçonne que seul le calendrier a changé.

NOTE

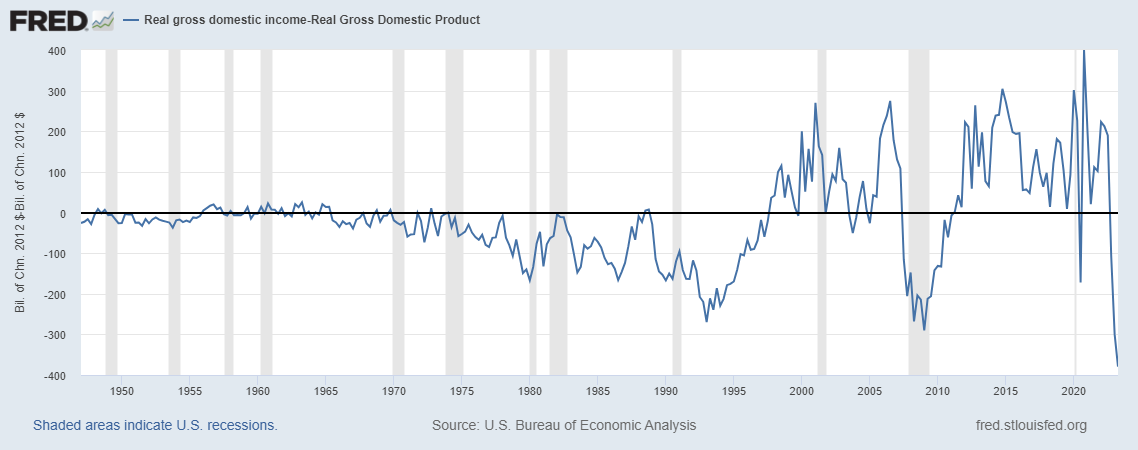

Dans la révision du PIB publiée la semaine dernière, nous avons également obtenu le revenu intérieur brut.

Le trimestre dernier, les pessimistes économiques ont présenté le déclin de ces mesures comme une preuve que l’économie était plus conforme à leurs vues. Ce trimestre, il a été positif (+0,5%) mais les pessimistes continuent d’insister sur le fait qu’il s’agit du meilleur indicateur de l’économie. En fin de compte, les deux mesures devraient être égales, mais c’est rarement le cas d’un trimestre à l’autre.

Voici un graphique du GDI – PIB :

Les pessimistes économiques soulignent la baisse de 2008 comme preuve qu’il s’agit d’une mauvaise nouvelle, mais, comme vous pouvez le constater, nous avons déjà connu des récessions lorsque le RNB était supérieur au PIB et augmentait également. Cela ne veut pas vraiment dire grand-chose et déchiffrer la source de la différence est pour le moins difficile.

J’ai examiné la question brièvement et j’ai constaté une forte baisse des « intérêts nets et paiements divers sur les actifs ». Qu’est-ce que c’est? Eh bien, d’une part, cela inclut « les paiements d’intérêts sur les prêts hypothécaires et de rénovation domiciliaire et sur les prêts sur valeur domiciliaire » qui « sont inclus dans les intérêts payés par les entreprises privées parce que l’accession à la propriété est traitée comme une entreprise dans les NIPA ». Bon sang, je me demande pourquoi les paiements d’intérêts sur les prêts hypothécaires ont autant baissé depuis 2020. Cela vous semble-t-il quelque chose de mauvais ?

Je n’ignorerais pas les différences ici, mais on ne peut pas simplement dire qu’il y a un problème parce qu’il y a une différence. La raison pour laquelle il y a une différence est importante. Et d’ailleurs, même le gouvernement n’arrive pas à concilier toutes les différences. La dernière ligne du tableau pour le GDI est : « Écart statistique ». Au dernier trimestre, ce chiffre s’élevait à 498,4 milliards de dollars, ce qui semble suffisamment important pour être considéré comme autre chose qu’un simple écart.

{kind=link}