JP Hussman vient de publier une nouvelle réflexion.

Elle est très conséquente et comporte de nombreux aspects théoriques qui justifient ses positions. (Et les miennes)

J’y reviendrai peut-être , mais ce n’est pas sûr car il s’agit d’un texte pour spécialistes avertis.

Je vous offre cependant l’introduction de cette note car elle est accessible sans trop de difficulté.

Hussman a écrit cette introduction en Avril 2023.

La politique monétaire systématique est l’opposée de la politique monétaire moderne dans laquelle les responsables se croient intelligents, omniscients et agissent sans règle, en fonction de leur appréciation et de leur arbitraire, à vue.

La politique monétaire moderne est celle qui repose sur l’idéologie inflationniste qui veut que tous les problèmes peuvent être résolus par la manipulation et la création de monnaie, de réserves, et de crédit.

Hussman: La politique monétaire systématique désigne un cadre dans lequel des outils tels que le niveau du taux des fonds fédéraux et la taille du bilan de la Réserve fédérale maintiennent une relation raisonnablement stable et prévisible avec des données économiques observables telles que la production, l’inflation, l’emploi et « l’écart ». entre le produit intérieur brut réel et son potentiel estimé de plein emploi.

Les écarts par rapport à la politique monétaire systématique faussent les comportements de manière à provoquer des désalignements entre les quantités financières et les quantités économiques réelles et, par conséquent, ils produisent invariablement des dommages lorsque les deux sont finalement réalignés.

Les politiques systématiques reconnaissent que la « courbe de Phillips » est une observation sur la relation entre le chômage et les salaires réels, et non un « compromis » pouvant être manipulé.

Elles reconnaîssent que la suppression des taux d’intérêt et la « noyade » des banques dans les liquidités ont des effets faibles et peu fiables sur l’activité économique réelle et sur l’emploi, mais des effets massifs sur la spéculation financière et l’instabilité qui en résulte.

La politique systématique se contente d’aligner les agrégats monétaires sur les agrégats de production. La politique systématique se contente de fixer des objectifs de taux d’intérêt basés sur des références politiques raisonnables éclairées par des variables économiques observables.

Une politique systématique se contente d’atteindre ces objectifs en modifiant modestement le ratio de la base monétaire au PIB.

– John P. Hussman, Ph.D., Fabricated Fairly Tales et Section 2A , 24 avril 2023

Extrait:

Au cours des derniers trimestres, la Fed a fait preuve d’une détermination admirable dans sa réponse aux pressions inflationnistes. Sur le front des taux d’intérêt, le taux des fonds fédéraux est désormais proche des références systématiques qui ont toujours été cohérentes avec l’inflation sous-jacente, la croissance du PIB nominal et le chômage.

Même si nous estimons que l’inflation sous-jacente pourrait rester dans la fourchette de 3 à 4 % plus longtemps que ce que les investisseurs semblent espérer, un ralentissement de l’inflation, de la croissance nominale et du resserrement de l’emploi rendrait également raisonnable une baisse des taux d’intérêt.

Malheureusement, une inflation de quelques pour cent supérieure à l’objectif n’est probablement pas le principal problème auquel la Fed sera confrontée dans les prochaines années.

Même si la Fed a suspendu la partie « taux d’intérêt zéro » de ses politiques expérimentales, elle a été extrêmement lente à réduire son bilan à une taille qui lui permettrait de gérer les taux d’intérêt sans dépenser des centaines de milliards de dollars de dépenses publiques annuelles.

La Fed n’a fait que la moitié de son travail et semble insister pour maintenir son bilan à un niveau ruineux .

Le vrai problème est qu’une décennie de distorsion expérimentale a encouragé une spéculation sans précédent sur toutes les classes d’actifs conventionnelles, sans parler de la spéculation marginale sur des actifs détachés de toute norme de valeur, y compris les actions « mèmes », les images de singes qui s’ennuient et les Pokémon numériques se faisant passer pour des « monnaies ». »

Comme pour tout épisode similaire à travers l’histoire, la résolution de cette bulle sous la forme d’une crise financière est déjà tranquillement « cuite dans le gâteau ». (inéluctable)

En défendant la notion dérangée et expérimentale d’un « régime de réserves abondantes », la Fed défend un désalignement persistant entre les agrégats monétaires et la production économique.

Elle défend exactement l’élément de la politique monétaire qui a contribué à une décennie de spéculation financière en quête de rendement, a forcé 8 000 milliards de dollars de dépôts non assurés dans le système bancaire, a encouragé l’acceptation passive d’énormes déficits publics, et a laissé en place le carburant pour de futurs épisodes de crise.

L’inflation, et a déjà engendré des milliards de dollars de pertes tant dans les banques commerciales que dans la Fed elle-même – invisibles car les actifs ne sont pas évalués à la valeur du marché. Même si la Fed lutte contre les flammes d’un dragon cracheur de feu, elle insiste pour garder ce dragon comme animal de compagnie.

….

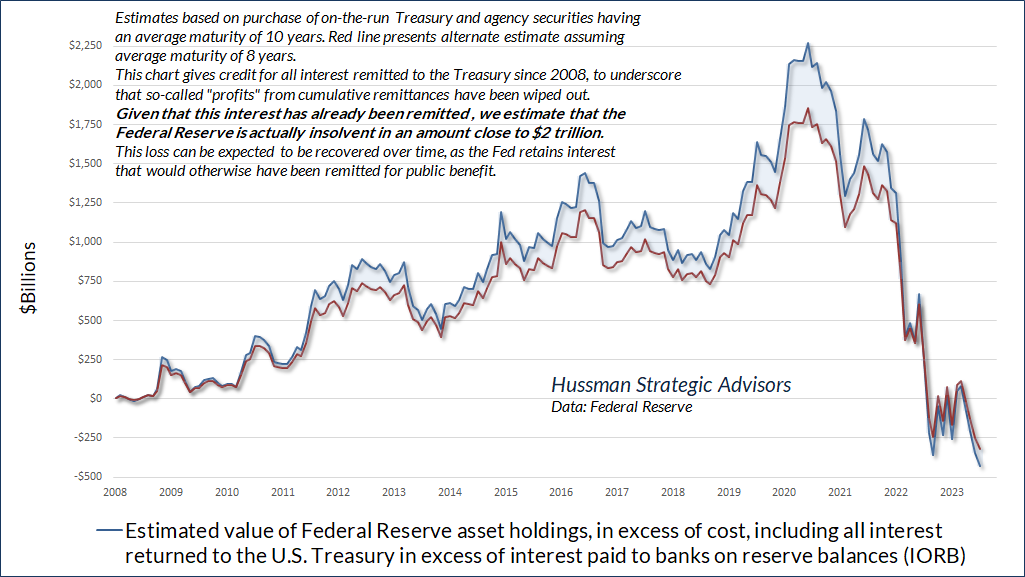

Pendant ce temps, la Fed paie aux banques un intérêt de 5,4 % sur les milliers de milliards de dollars de réserves qu’elle a introduits dans le système bancaire. En effet, la Fed a pris en charge les pertes des banques privées dans ses propres comptes, au moins jusqu’en 2024, tandis que ces banques sont progressivement subventionnées grâce aux intérêts payés, aux frais de l’État, par la Fed, dont les avoirs ne sont pas non plus évalués à la valeur du marché.

Au cas où vous compteriez les points, le graphique ci-dessous montre notre estimation des pertes de la Réserve fédérale, donnant tout le crédit à la Fed pour tous les intérêts qu’elle a remis au Trésor depuis 2008. J’ai fait cela pour souligner le fait que même cet intérêt (que la Fed appelle souvent son « profit ») a été anéanti. Bien entendu, après avoir déjà restitué ces intérêts, le véritable trou dans le bilan de la Fed est plus important :

nous estimons cette perte à près de 2 000 milliards de dollars.

Le rejet instinctif typique de cette perte consiste à dire : « La Réserve fédérale peut imprimer de la monnaie, elle ne peut donc jamais être illiquide ou insolvable. » Ce n’est pas comme ça que ça marche. La Fed ne peut pas simplement créer de la monnaie pour couvrir ses pertes. Bien que la Fed puisse créer de la monnaie lorsqu’elle achète un titre, cet argent va au vendeur du titre .

L’illiquidité signifie que vous ne pouvez pas effectuer vos paiements. Ce qui permet à la Fed d’éviter l’illiquidité , c’est que le Congrès n’a pas encore repoussé la pratique de la Fed consistant à créer de la monnaie pour payer des dépenses telles que les intérêts des banques, ce que la Fed fait en inventant une entrée de bilan qui appelle les intérêts futurs. qu’il reçoit sur les obligations d’État , au lieu de le restituer au Trésor pour le bénéfice du public. En ce sens, la Fed n’est pas illiquide , même si elle reçoit actuellement moins d’intérêts qu’elle n’en verse.

L’insolvabilité, en revanche, signifie que votre passif dépasse votre actif. La Fed est ici très certainement insolvable . Cela n’a actuellement aucun effet juridique, mais nous devons tous comprendre ce qui se passe, car l’une des conséquences du QE est que la Fed entend conserver chaque centime d’intérêt qu’elle reçoit sur les titres d’État qu’elle détient dans son bilan – aux frais de l’État –. jusqu’à ce que ce trou soit comblé.

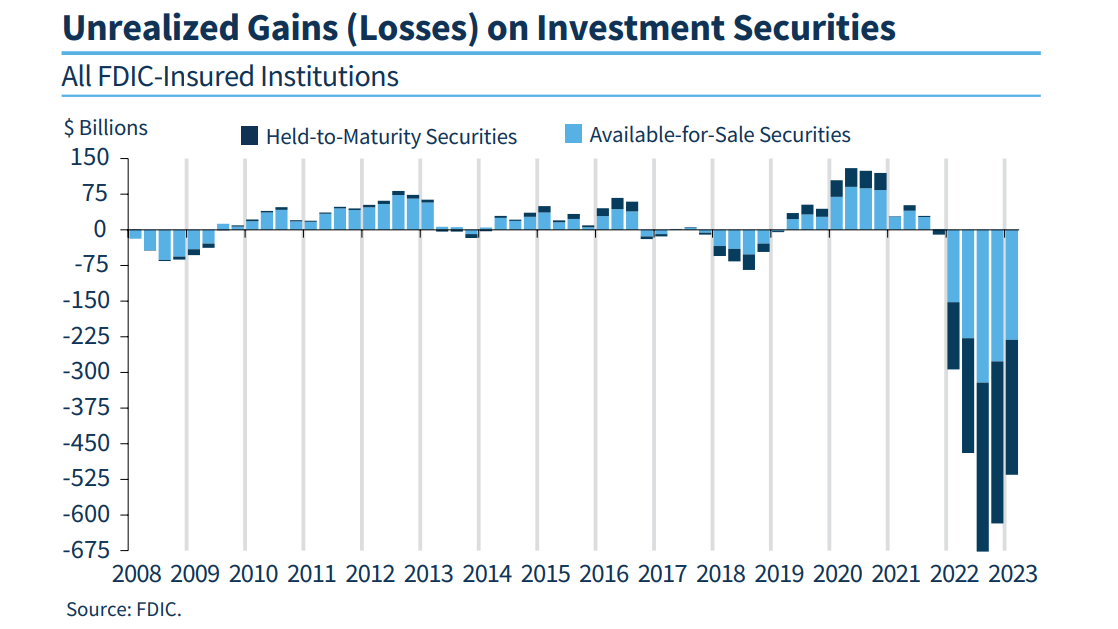

Le graphique ci-dessous est issu du profil bancaire trimestriel de la FDIC jusqu’au premier trimestre de cette année. Notez que le profil des pertes bancaires ressemble au graphique précédent des pertes estimées de la Réserve fédérale, sauf que les données depuis mars 2023 ne sont pas encore disponibles.

Vous remarquerez que les pertes ont atteint leur pire niveau au troisième trimestre 2022, suivi de deux trimestres d’amélioration alors que les rendements du Trésor reculaient. Compte tenu de la hausse des rendements du Trésor à 10 ans au-dessus de 4 % ces dernières semaines, j’ai l’impression que les pertes bancaires s’enfoncent discrètement dans de nouvelles profondeurs.