Il y a plusieurs éléments nouveaux dans mes écrits depuis quelque temps.

Le premier élément c’est le sentiment que la politique monétaire commence à mordre; je l’ai écrit à plusieurs reprises ces dernières semaines et peu à peu ma conviction se forme et maintenant elle se renforce. .

Le second élément c’est la manifestation de plus en plus nette de la confusion des banquiers centraux; il est maintenant evident que les Gnômes ne savent plus très bien ou ils en sont.

Je commencerai par ce second point qui est le plus facile

Mohamed El-Erian : « Je crains que les signaux économiques et politiques émis par cette conférence de presse de la Réserve fédérale puissent paraître à la fois confus et déroutants. Certains considéreront cela comme une conséquence inévitable de cette phase du cycle d’inflation et de politique ; d’autres y verront une preuve supplémentaire de la communication contestée de la Fed. »

Seema Shah, stratège mondiale en chef, Principal Asset Management sur Bloomberg TV) : « Je pense que les banquiers centraux ne savent vraiment pas ce qui se passe. Ils sont vraiment confus. Tout le monde nous a dit qu’en fait, Powell était un peu confus lorsqu’il parlait tout au long de la conférence. En fait, il a donné des réponses très, très floues aux questions. C’était assez déroutant.

22 septembre – Financial Times : « ‘Je sais que c’est compliqué.’ C’est ce qu’a répondu la présidente de la Banque centrale européenne, Christine Lagarde, à une question sur les perspectives politiques au début du mois. Lagarde n’est pas le seul chef de banque centrale à signaler le chemin complexe qui les attend alors que leurs institutions s’engagent dans le « dernier kilomètre » de la bataille contre une inflation élevée. Lors de la conférence des banquiers centraux de Jackson Hole le mois dernier, le président de la Réserve fédérale, Jay Powell, a conclu son discours en déclarant que « nous naviguons selon les étoiles sous un ciel nuageux ». Mercredi, il a répété à six reprises qu’il fallait « agir avec prudence ».»

« Quiconque n’est pas confus ne comprend vraiment pas la situation. » a dit un jour Edward R. Murrow le journaliste légendaire sur CBS, du temps ou il y avait encore des journalistes.

- Quiconque n’est pas confus ne comprend vraiment pas la situation. …

- Pour être persuasif, nous devons être crédibles ; pour être crédibles, nous devons être crédibles ; pour être crédible, nous devons être honnêtes. … Edward R. Murrow

Powell :« Je suppose qu’il est juste de dire que l’économie a été plus forte que prévu, compte tenu de l’évolution des taux d’intérêt. Pourquoi donc? De nombreuses explications des candidats. Peut-être qu’un certain nombre d’entre eux ont du sens. La première est simplement que les bilans des ménages et des entreprises ont été plus solides que nous l’avions imaginé, et donc les dépenses ont résisté et ce genre de choses. Nous n’en sommes pas sûrs. »

Si ces propos de reflètent pas la confusion, le doute , la perplexité alors c’est que les mots n’ont plus de sens. Powell est humble , cela va au dela de la prudence.

Les récentes erreurs de prévision de la Fed ont moins d’importance que cet aveu de Powell: nous sommes perdus, nous sommes en territoire inconnu, sans carte et sans boussole aurait dit Greenspan s’il était encore aux affaires .

Des révisions importantes apportées à l’Enquête sur les projections économiques (le fameux « dot plot ») du comité n’ont fait qu’accroître le défi de communication de Powell.

Les capacités predictives des gnomes sont lamentables:

La Fed sur l’inflation depuis 2021 :

1. Mai 2021 : L’inflation est « transitoire »

2. Décembre 2021 : L’inflation pourrait ne pas être transitoire

3. Janvier 2022 : L’inflation devrait tomber à 2,5 % en décembre 2022

4. Mai 2022 : L’inflation devrait tomber à 2,5 % en décembre 2022. tomber à 4,3 % en décembre 2022

5. janvier 2023 : l’inflation atteindra 3,5 % en décembre 2023

6. juillet 2023 : l’inflation atteindra 2,5 % en décembre 2024

7. MAINTENANT : l’inflation n’atteindra l’objectif de 2,0 % qu’APRÈS 2025

L’inflation sous-jacente de l’IPC s’élève désormais à 4,3 % et est supérieure à 4,0 % depuis 27 mois consécutifs.

Les prix de détail, mesurés par le CPI avaient bondi à 4,2 % en avril 2021. Et alors que les banques centrales ont tonitrué leur soi disant resserrement, nous voilà 30 mois plus tard, avec des conditions financières encore inflationnistes! Pas suffisamment resserrées.

-1 La dynamique économique a persisté malgré des taux directeurs nettement plus élevés, atténuant le refroidissement du marché du travail tout en renforçant la dynamique de l’inflation. La spéculation boursière, a fait le reste créant des humeurs et des perceptions d’enrichissement patrimonial déplacées.

-2 Le récit haussier de Goldilock/ Boucle d’or entretenu par les autorités a été contre productif car il a contré les quelques éléments restrictifs; la peur, la frilosité, la rétention désinflationniste ne se sont jamais developpées, or ce sont ces comportemens de peur qui produisent une éventuelle modération des prix.

-3 On a voulu que cela ne fasse pas mal. Faire état d’une baisse rapide de l’inflation, d’une décélération économique modeste et promettre un nouveau cycle d’assouplissement comme imminent, a été tout simplement une colossale erreur, une faute . Il fallait laisser la peur et la frilosité s’installer pour obtenir la décélération des prix et briser les enchainements. inflationnistes.

-4 Je ne suis pas persuadé que la Fed avait le choix. Elle sait depuis le début de l’épisode inflationniste qu’elle navigue entre les écueils et cotoye des gouffres : d’un cote il y a le risque pour la stabilité financière si elle resserrre veritablement, mais de l’autre il y a l’échec de la lutte contre l’inflation si elle n’en fait pas assez. Et la Fed a préféré n’en pas faire assez car elle sait que le gouffre de l’effondrement en cas de crise financière est profond. C’est la fameuse balance des risques. La Fed n’a pas commis d’erreurs a mon sens elle a simplement opté pour ce qu’elle a considéré comme étant le moindre risque .

Et maintenant bien sur, la Fed est dans le pétrin, un vrai pétrin qui dépasse les statistiques et les chiffres; son vrai problème c’est d’être obligée de reconnaitre qu’elle a joué sur les perceptions et que cela n’a pas suffi.

Le réel est plus fort que les perceptions:

Les avoirs des ménages en instruments assimilés à de l’argent , dépôts, fonds du marché monétaire, titres du Trésor et d’agence ont gonflé du montant incroyable de 4,3 000 milliards de dollars au cours des 10 premiers trimestres de la pandémie. Cela c’est du pouvoir d’achat, c’est de la poudre pour alimenter la hausse de prix! La Fed a semble t-il sous estimé l’impact de ces reserves considérables.

Et puis il y a eu le délire fou de la poitique budgétaire de Biden et Yellen: malgré la reprise économique et la résurgence spéculative des marchés, d’énormes mesures de relance budgétaire ont été appliquées , on a empilé les dépenses et les déficits.

Avec une inflation monétaire sans précédent de 5 trillions de dollars, il fallait resserrer vite et fort. Cela n’a pas été fait. Quand enfin le FOMC a osé agir de manière agressive en augmentant les taux il a du céder devant un nouveau choc: la Fed a été contrainte de réagir de manière agressive à la crise bancaire en cours. Et elle a laché une nouvelle vague -subreptice certes,- mais réelle d’inflationnisme par le biais des Agences, je l’ai expliqué en son temps.

Le sauvetage des banques regionales a été la goutte d’eau qui a fait éborder le vase de la non-credibilité. Le couple maudit Banque Centrale/Trésor a pris peur , il s ‘est affolé; il a noyé l’effondrement de SVB par plus de 700 milliards de dollars d’injections combinées de liquidités de la part de la Fed et de la FHLB.

Cette nouvelle injection de liquidités a été déversée sur un système fortement liquéfié par une relance monétaire et budgétaire sans précédent . Non seulement le dispositif de soutien aux liquidités de Washington (« Fed put ») a été davantage validé, mais le plan de sauvetage bancaire a également démontré que la Fed réagirait plus rapidement que jamais aux tensions systémiques accrues.

Dans Bloomberg, Dudley ancien de la Fed de New york a soulevé la question: maintenant au point ou nous en sommes la question qui se pose est de savoir pendant combien de tems les taux vont devoir rester élevés. Et d’expliquer que plusenc ore que le niveaudes taux ce qui était important a ce stade c’est la durée du cycle de maintien de taux élevés. Car c’est le temps qui fait mal.

« Plus haut, plus longtemps » est le nouveau consensus en cours de formation.

La réalité risque de venir déchirer le voile de l’illusion des perceptions. Elle devra être pris en compte dans les analyses et les prix des actifs.

Cela a commencé la semaine dernière. Ce qui est significatif c’est que des seuils ont ont été franchis.

Les rendements du Trésor US à dix ans ont bondi de neuf points de base mercredi à 4,41 %, puis se sont échangés jeudi au-dessus de 4,50 % pour la première fois depuis octobre 2007.

Les rendements des MBS de référence se sont échangés jusqu’à 6,33 % en intrajournalier mercredi – correspondant au plus haut de juillet 2007 – avant la clôture. la semaine en hausse de 12 points de base à 6,17%.

La mise en risk-off semble contagieuse .

La hausse des rendements ne s’est pas limitée aux titres du Trésor américain et de ses Agences. Les rendements souverains ont atteint cette semaine des sommets d’au moins dix ans dans des pays comme le Canada, l’Allemagne, la France, l’Espagne, la Suède, la Belgique, l’Autriche, les Pays-Bas, l’Australie, la Nouvelle-Zélande et le Japon.

Si le consensus « plus haut, plus longtemps » parvient à s’imposer , est un gros problème.

C’est un problème pour la dette du gouvernement americain , avec des coûts de service de la dette qui explosent.

C’est un problème pour les entreprises emprunteuses à faible solvabilité , qui ont des milliards de dettes à refinancer au cours des deux prochaines années.

C’est un problème pour un système bancaire reposant sur d’énormes portefeuilles obligataires largement en perte prétendus « détenus jusqu’à leur échéance »

C’est surtout un problème majeur dans un monde surendetté dont une grande partie est d eja non solvable.

19 septembre – Reuters :

« La dette mondiale a atteint un niveau record de 307 000 milliards de dollars au deuxième trimestre de l’année malgré la hausse des taux d’intérêt qui freine le crédit bancaire, avec des marchés comme les États-Unis et le Japon à l’origine de cette hausse, l’Institut de la Finance Internationale. (IIF) a déclaré… Le groupe a déclaré… la dette mondiale en dollars a augmenté de 10 000 milliards de dollars au cours du premier semestre 2023 et de 100 000 milliards de dollars au cours de la dernière décennie. Selon le rapport, cette dernière augmentation a porté le ratio dette mondiale/PIB pour un deuxième trimestre consécutif à 336 %.

.

l’inconnue japonaise, la situation du japon est devenue ingerable.

« Plus haut pendant plus longtemps » est un problème immédiat pour le yen japonais. Le dollar/yen a clôturé vendredi à 148,37, un plus bas de 11 mois pour la monnaie japonaise. La Banque du Japon (BOJ) a désespérément besoin d’entamer la normalisation de sa politique monétaire, mais une nouvelle réunion s’est déroulée sans suite. Ils avaient besoin d’une baisse de l’inflation mondiale pour atténuer la pression exercée sur le resserrement des politiques mondiales et la hausse des rendements des marchés.

« Plus haut pendant plus longtemps » ne fait qu’exacerber les différentiels de taux d’intérêt, exerçant une pression cruciale sur le yen. Dans le même temps, la hausse des rendements mondiaux exerce une pression supplémentaire sur le marché obligataire japonais, les achats sous contrôle de la courbe des rendements (YCC) équivalant à une création supplémentaire de liquidités par la BoJ, ce qui exerce une pression supplémentaire sur le yen.

Le dollar/yen a franchi la barre des 150 en octobre pour la première fois depuis 1990. Une cassure au-dessus de ce niveau risque de provoquer une dislocation désordonnée du marché des changes.

Les monnaies émergentes ont été soumises à de nouvelles pressions cette semaine, avec le forint hongrois en baisse de 1,67 %, le réal brésilien de 1,46 %, le peso colombien de 1,37 % et le peso chilien de 0,96 %.

Les obligations émergentes ont également été sous pression. Les rendements en monnaie locale ont augmenté de 49 points de base en Colombie (11,36 %), de 18 points de base en République tchèque (4,36 %), de 17 points de base en Afrique du Sud (12,23 %), de 15 points de base en Pologne (5,76 %) et de 14 points de base au Mexique (9,75 %). %).

Des pressions notables ont été exercées sur les obligations émergentes libellées en dollars. Les rendements du dollar ont augmenté de 17 points de base en Ukraine (28,25%), 13 points de base au Panama (6,47%), 13 points de base en Russie (19,19%), 13 points de base au Chili (5,52%), 11 points de base au Pérou (5,75%), 11 points de base en Arabie Saoudite (5,29%), 11 bps aux Philippines (5,36%), 11 bps au Mexique (6,12%) et 10 bps au Brésil (6,64%).

« Plus haut pendant plus longtemps » risque d’exacerber la « boucle catastrophique ». La force du dollar et la hausse des rendements mondiaux exercent déjà une pression sur les « carry trades » des pays émergents à effet de levier.

Les CDS de la dette bancaire européenne (subordonnée) ont bondi de 17 points de base cette semaine pour atteindre un sommet sur 11 semaines de 161 points de base, soit le gain hebdomadaire le plus important depuis la crise bancaire de mars. Deutsche Bank, NatWest et UniCredit étaient en tête du classement de la semaine.

EN PRIME

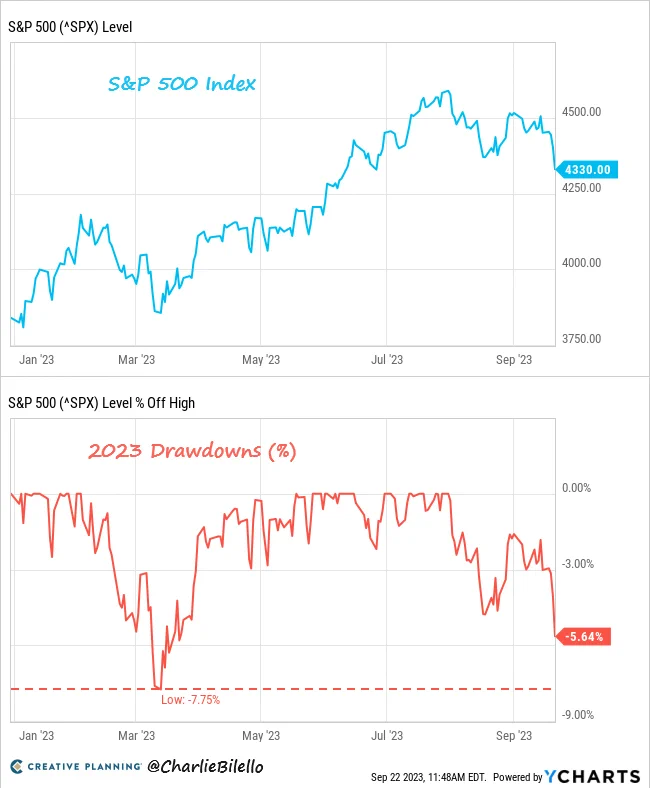

Il s’agit du premier repli de 5 % du S&P 500 depuis mars (cours de clôture). Ce n’est qu’une blessure, l’indice étant toujours en hausse de 13% sur l’année. $SPX