Ce mois-ci, la Banque centrale européenne a encore augmenté son taux d’intérêt directeur. La semaine dernière, la Réserve fédérale américaine a décidé de « faire une pause », même si les « projections » des membres du comité de politique monétaire de la Fed (FOMC) montrent qu’ils prévoient de relever les taux de la Fed plus haut et plus longtemps que prévu. La Banque d’Angleterre a également fait une pause, mais seulement par un vote serré de 5 voix contre 4.

La baisse de l’inflation globale dans la plupart des économies est due au fait que l’inflation des prix de l’énergie et des produits alimentaires a ralenti, voire reculé. Jusqu’à ce mois ci cela a également été du à des effets de base qui vont disparaitre. Par ailleurs l’inflation circonstancielle due aux goulots a disparu.

Tout ceci me fait dire que la politique monétaire et la hausse des taux n’ont joué qu’un rôle très marginal, à ce stade, sur la moderation de l’inflation.

Alan Blinder considéré comme l’un des économistes les plus influents du monde, ose le dire sans ambages dans le Wall Street Journal :

« Le fait que l’inflation globale ait baissé plus que l’inflation sous-jacente indique que la baisse de l’inflation alimentaire ou énergétique a joué un rôle significatif…. Le reste de la chute vertigineuse de l’inflation en 2022 est-il dû à la politique de taux d’intérêt de la Fed ? Faire baisser l’inflation était certainement l’intention de la banque centrale. Mais il est naif de penser que les hausses de taux d’intérêt qui ont commencé seulement en mars auraient pu réduire sensiblement l’inflation d’ici juillet. Il existe un argument selon lequel la politique monétaire fonctionne plus rapidement aujourd’hui qu’auparavant, mais pas si vite. Ce qui a radicalement changé, ce sont les goulots d’étranglement de l’approvisionnement. Contributeurs majeurs à l’inflation en 2021 et au premier semestre 2022, ils sont désormais pour la plupart derrière nous.

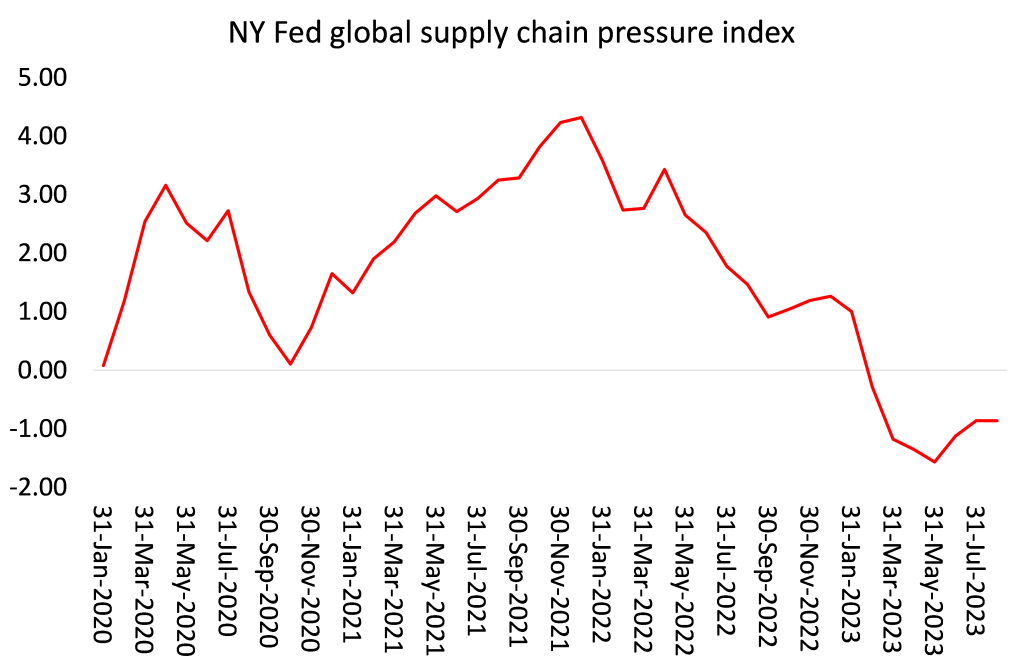

La cause de la chute de l’inflation c’est le recul de l’inflation circonstancielle provoquée par les goulots, cette chute est terminée:

La baisse de l’inflation n’a donc pas grand-chose à voir avec l’action des banques centrales sauf peut être au niveau des anticicipations: les banques centrales affirment que la hausse des taux maintient les « attentes » d’inflation à un niveau bas; Hmm, Hmm.

Disons que le taux d’inflation a donc ralenti, bien qu’il soit toujours plus élevé qu’avant et que l’on s’achemine vers une activité économique plus faible qu’auparavant avec un cout des dettes nettement plus élevé.

Le consensus parmi les économistes traditionnels est que l’économie américaine se dirige au moins vers un « atterrissage en douceur » sans récession manquée, voire même pas d’atterrissage du tout, mais qu’il y a un camp de voix divergentes.

Fed, Powell, se réjouit de ce consensus. Lors de la conférence de presse de la Fed, Powell a déclaré : « J’ai toujours pensé que l’atterrissage en douceur était un résultat plausible, qu’il y avait vraiment une voie vers un atterrissage en douceur. J’ai pensé cela et je l’ai dit depuis que nous avons décollé ».

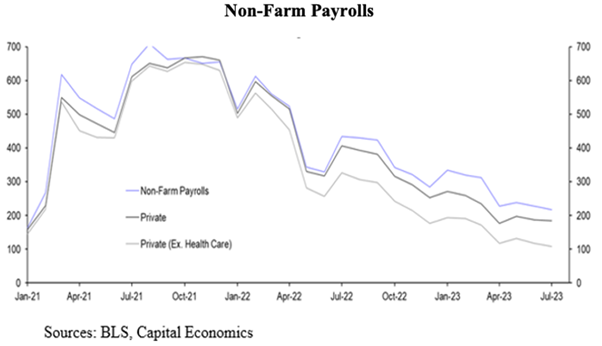

Il n’est pas impossible que Powell se trompe une nouvelle fois lourdement, regardez l’emploi US:

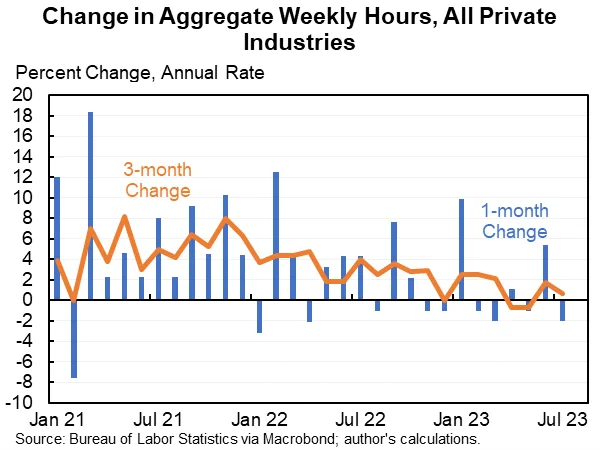

Et surtout les heures travaillées:

Les bénéfices declarés pour la Bourse afin de manipuler les cours restent élévés , mais dans la realité ils sont en baisse. Après avoir enregistré des bénéfices records pendant et immédiatement après la pandémie, les bénéfices des entreprises ont diminué à mesure que la croissance de la productivité a disparu, que les salaires ont augmenté et que les taux d’intérêt sur les emprunts ont augmenté.

Au deuxième trimestre 2023, les bénéfices des entreprises ont chuté de près de 10 % par rapport au deuxième trimestre 2022.

Je ne fais pas de pronostic mais mon sentiment est que, la Bourse produisant l’economie selon la doctrine Greenspan, il est vital que la Bourse tienne et que l’on revienne vite au risk-on sinon …

Une fenêtre de fragilité s’entreouvre comme dirait Hussman.

La mise en risk-off

Le S&P500 a chuté de 2,9 % (en hausse de 12,5 % depuis le début de l’année) et le Dow Jones a chuté de 1,9 % (en hausse de 2,5 %).

Les Utilities ont perdu 1,7% (en baisse de 11,4%).

Les banques ont chuté de 4,6 % (en baisse de 22,2 %) et les courtiers ont chuté de 3,8 % (en hausse de 8,7 %).

Les Transports reculent de 2,3% (+11,9%).

Le S&P 400 des Midcaps a chuté de 2,8 % (en hausse de 2,7 %).

Les petites capitalisations du Russell 2000 ont chuté de 3,8 % (en hausse de 0,9 %).

Le Nasdaq100 a chuté de 3,3% (en hausse de 34,4%).

Les Semi-conducteurs ont chuté de 3,2% (+32,9%).

Les Biotechs abandonnent 3,3% (-5,1%).

Le lingot ayant peu changé, l’indice des actions aurifères HUI a chuté de 2,7 % (en baisse de 2,9 %).

Hausse des taux

Les taux des bons du Trésor à trois mois ont terminé la semaine à 5,3075 %. Les rendements gouvernementaux à deux ans ont augmenté de huit points de base cette semaine à 5,11% (en hausse de 68 points de base depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont bondi de 10 points de base à 4,56 % (en hausse de 55 points de base).

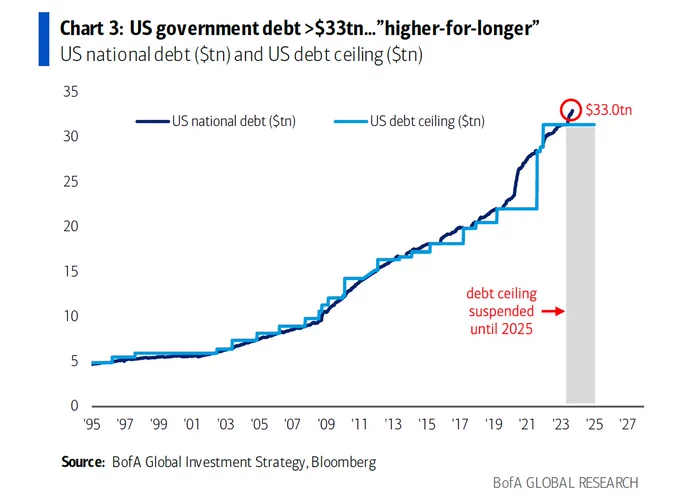

La dette fédérale en hausse de 10 trillions depuis 2020 et de 1 trillion depuis la comédie du plafond de ladette.

Les rendements du Trésor à dix ans ont gagné 10 points de base à 4,43% (+56 points de base).

Les rendements des obligations longues ont bondi de 11 points de base à 4,53% (+56 points de base).

Le rendement des obligations à 10 ans augmente à 4,45 % pour la première fois depuis novembre 2007.

Les marchés n’intègrent désormais plus aucune baisse de taux avant septembre 2024. Il y a à peine trois mois, 4 baisses de taux étaient attendues d’ici fin 2023. Aujourd’hui une autre hausse des taux est de nouveau sur la table d’ici décembre et aucune baisse des taux n’est attendue avant un an.

·

Les rendements de l’indice de référence Fannie Mae MBS ont bondi de 12 points de base à 6,17% (en hausse de 78 points de base).

Les rendements du Bund allemand ont augmenté de six points de base à 2,74% (+30 points de base). Les rendements français ont augmenté de sept points de base à 3,29% (+31 points de base). L’écart entre les obligations françaises et allemandes à 10 ans s’est élargi de 1 à 55 points de base

Les rendements grecs à 10 ans ont augmenté de 10 points de base à 4,17% (en baisse de 39 points de base depuis le début de l’année). Les rendements italiens ont bondi de 13 points de base à 4,59% (en baisse de 10 points de base). Les rendements espagnols à 10 ans ont gagné sept points de base à 3,82% (+31 points de base). .

Les rendements des obligations britanniques à 10 ans ont chuté de 11 points de base à 4,25 % (en hausse de 58 points de base). L’indice actions britanniques FTSE a reculé de 0,4% (en hausse de 3,1% depuis le début de l’année).

L’indice japonais Nikkei Equities a chuté de 3,4% (en hausse de 24,2% depuis le début de l’année). Les rendements japonais « JGB » à 10 ans ont ajouté trois points de base à 0,75% (en hausse de 32 points de base depuis le début de l’année).

Le CAC40 français a chuté de 2,6% (+11,0%).

L’indice boursier allemand DAX a chuté de 2,1% (+11,7%).

L’indice boursier espagnol IBEX 35 a baissé de 0,5% (en hausse de 15,5%). L’indice italien FTSE MIB a chuté de 1,1% (+20,5%).

Les actions des marchés émergents ont été mitigées.

L’indice Bovespa du Brésil a chuté de 2,3 % (en hausse de 5,7 %), tandis que l’indice Bolsa du Mexique a récupéré de 0,6 % (en hausse de 6,6 %).

L’indice Kospi de la Corée du Sud a chuté de 3,6% (en hausse de 12,2%).

L’indice boursier indien Sensex a chuté de 2,7 % (en hausse de 8,5 %).

L’indice chinois de la Bourse de Shanghai a augmenté de 0,5 % (en hausse de 1,4 %).

L’indice turc Borsa Istanbul National 100 a augmenté de 1,0 % (en hausse de 45,9 %).

L’indice boursier russe MICEX a chuté de 3,3% (en hausse de 41,5%).

Les fonds obligataires de qualité Investment Grade ont enregistré des entrées de 2,063 milliards de dollars, tandis que les fonds d’obligations de pacotille ont déclaré des sorties de 416 millions de dollars (de Lipper).

Le crédit de la Réserve fédérale a chuté de 59,2 milliards de dollars la semaine dernière à 8,003 Trillions . Le crédit de la Fed était en baisse de 898 milliards de dollars par rapport au sommet du 22 juin 2022. Au cours des 210 dernières semaines, le crédit de la Fed a augmenté de 4,276 trillions , soit 115 %. Le crédit de la Fed a gonflé 5,192 trillions , soit 185 %, au cours des 567 dernières semaines.

Ailleurs, les avoirs de la Fed pour les propriétaires étrangers de titres du Trésor et la dette des agences ont diminué de 0,45 milliard de dollars la semaine dernière à 3,434 trillion. Les « avoirs en garde » ont augmenté de 49,6 milliards de dollars, soit 1,5 %, en glissement annuel.

Les actifs totaux des fonds du marché monétaire ont chuté de 7,0 milliards de dollars à 5,636 TN, avec un gain sur 28 semaines de 742 milliards de dollars (28 % annualisé). Le total des fonds monétaires a augmenté de 1 051 trillion, soit 22,9 %, en glissement annuel.

La crise bancaire n’est pas finie les banques commerciales américaines continuent de perdre des depots.

18 septembre – Bloomberg :

« Une augmentation des emprunts des banques commerciales américaines suggère qu’elles ne sont pas à l’aise de perdre davantage de réserves alors que les déposants recherchent de meilleurs rendements ailleurs, selon Citigroup Inc. Après des baisses en juin et juillet, les plus grandes banques américaines ont augmenté leurs emprunts en août de 9 %, soit 70 milliards de dollars, selon les données de la Réserve fédérale. Parallèlement, le système des banques fédérales de prêts immobiliers, un fournisseur général de liquidités pour les banques, a vu l’encours total de la dette augmenter à 1 249 000 milliards de dollars, contre 1 245 000 milliards de dollars en juillet.

Le papier commercial total a bondi de 23,0 milliards de dollars à 1,184 trillion . Le CP a baissé de 44,8 milliards de dollars, ou 3,6 %, au cours de la dernière année.

Les taux hypothécaires fixes de Freddie Mac à 30 ans ont glissé d’un point de base à 7,23 % (en hausse de 94 points de base en glissement annuel). Les taux à quinze ans ont baissé de sept points de base à 6,68% (+124 points de base). Les taux ARM hybrides à cinq ans ont ajouté un point de base à 7,02 % (en hausse de 205 points de base). L’enquête de Bankrate sur les coûts des emprunts hypothécaires géants a révélé que les taux fixes à 30 ans ont augmenté de neuf points de base à 7,62 % (en hausse de 107 points de base).

Sur les devises :

19 septembre – Bloomberg :

« La Chine connaît la plus grande fuite de capitaux depuis des années, suscitant l’inquiétude des autorités car elle aggrave la pression sur le yuan . La monnaie a été frappée sur tous les fronts alors que l’argent quitte ses marchés financiers, que les entreprises mondiales recherchent des alternatives à la Chine et qu’une reprise des voyages à l’étranger frappe le commerce des services. Tout cela est reflété dans les dernières données officielles, qui montrent une sortie de capitaux de 49 milliards de dollars le mois dernier, la plus importante depuis décembre 2015… Le risque est que la faiblesse de la monnaie sape encore davantage l’attrait du marché et entraîne une accélération des sorties. cela peut déstabiliser les marchés financiers.

21 septembre – Reuters :

« Il n’y a pas de répit pour les monnaies européennes en difficulté, car une pause probable dans la hausse des taux d’intérêt des banques centrales et un affaiblissement des perspectives économiques mettent l’accent sur les réductions de taux envisagées.

La livre sterling est tombée jeudi à son plus bas niveau depuis plus de six mois face au dollar, même après que la Banque d’Angleterre a maintenu ses taux à un plus haut de 15 ans et s’est engagée à augmenter à nouveau les coûts d’emprunt si elle ne parvient pas à maîtriser l’inflation.

Le franc suisse, l’une des principales devises les plus performantes face au dollar cette année, a chuté de près de 1% à un moment donné après que la Suisse ait surpris les marchés en suspendant son cycle de hausse des taux.»

Pour la semaine, l’indice du dollar américain a augmenté de 0,2% à 105,58 (en hausse de 2,0% depuis le début de l’année).

Pour la semaine à la hausse, le rand sud-africain a augmenté de 1,4 %, le dollar néo-zélandais de 1,0 %, la couronne suédoise de 0,6 %, le dollar canadien de 0,3 %, la couronne norvégienne de 0,2 % et le dollar australien de 0,1 %.

A la baisse, le réal brésilien a baissé de 1,5%, la livre sterling de 1,2%, le franc suisse de 1,1%, le won sud-coréen de 0,8%, le peso mexicain de 0,7%, le yen japonais de 0,4% et le dollar de Singapour de 0,1%.

Le renminbi chinois (onshore) a baissé de 0,32% par rapport au dollar (en baisse de 5,49%).

Surveillance des matières premières :

18 septembre – Financial Times :

« La banque centrale chinoise a levé les restrictions temporaires sur les importations d’or qui étaient imposées à certains prêteurs dans le but de défendre le renminbi, mais ont provoqué une hausse du prix du métal précieux dans le pays. . L’écart entre le prix de l’or à Shanghai et celui de Londres a atteint un record de 121 dollars l’once troy jeudi dernier… En août, la Chine a réduit et a cessé d’accorder des quotas aux importations internationales d’or par les banques afin de faciliter les achats précipités pour se protéger contre une monnaie nationale plus faible.

L’indice Bloomberg Commodities a baissé de 1,2 % (en baisse de 5,8 % depuis le début de l’année).

L’or au comptant a peu changé à 1 925 $ (en hausse de 5,5 %).

L’argent a augmenté de 2,3 % à 23,56 $ (en baisse de 1,6 %).

Le brut WTI a glissé de 74 cents, ou 0,8 %, à 90,03 $ (en hausse de 12 %).

L’essence a chuté de 5,4 % (en hausse de 4 %) et le gaz naturel a glissé de 0,3 % à 2,64 $ (en baisse de 41 %).

Le cuivre a chuté de 2,8% (en baisse de 3%).

Le blé a chuté de 4,1 % (en baisse de 27 %), tandis que le maïs a augmenté de 0,2 % (en baisse de 30 %).

Bitcoin a baissé de 270 $, soit 1,0 %, à 26 560 $ (en hausse de 60 %).