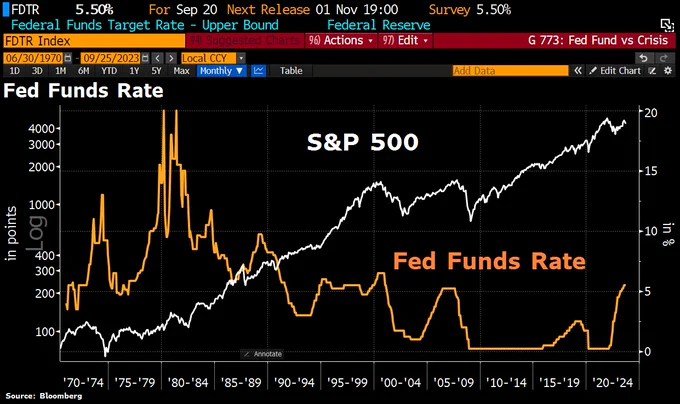

Le nouveau mot d’ordre de la Fed « plus haut, plus longtemps » est un gros problème.

je vais essayer d’en lister quelques uns je crains d’en oublier ou d’en sous estimer.

Sans ordre particulier:

-problème lié à l’énorme dette du gouvernement fédéral, avec des coûts de service de la dette qui sont sur le point de devenir incontrôlables.

-problème pour les entreprises emprunteuses à risque, avec des milliards de dettes à refinancer au cours des deux prochaines années.

-problème pour un système bancaire reposant sur d’énormes portefeuilles obligataires dépréciés mais dont les pertes ne sont pas reconnues.

-problèmes liés à l’instabilité des dépots bancaires

-problèmes pour un marché d’actions dominé par des actions de croissance surévaluées.

-problèmes pour des millions de ménages endettés.

C’est un problème majeur dans un monde surendetté et des pays quasi ingerables coincés comme le Japon et les pays en développement . .

« Plus haut pendant plus longtemps » est un problème terrible pour le yen japonais.

Le dollar/yen a clôturé vendredi à 148,37, un plus bas de 11 mois pour la monnaie japonaise.

La Banque du Japon (BOJ) a désespérément besoin d’entamer la normalisation de sa politique monétaire, mais une nouvelle réunion s’est encore déroulée sans suite. la banque du japon est dans la eringue.

Ils avaient besoin d’une baisse de l’inflation mondiale pour atténuer la pression de la hausse des rendements des marchés. « Plus haut pendant plus longtemps » ne fait qu’exacerber les différentiels de taux d’intérêt, exerçant une pression cruciale sur le yen.

La hausse des rendements mondiaux exerce une pression supplémentaire sur le marché obligataire japonais, les achats sous contrôle de la courbe des rendements (YCC) équivalant à une création supplémentaire de liquidités par la BoJ, ce qui exerce une pression supplémentaire sur le yen.

Le dollar/yen a franchi la barre des 150 en octobre pour la première fois depuis 1990. Une cassure au-dessus de ce niveau risque de provoquer une dislocation désordonnée du marché des changes.

« Plus haut pendant plus longtemps » risque d’exacerber la « boucle catastrophique » du deleveraging. La force du dollar et la hausse des rendements mondiaux exercent déjà une pression sur les « carry trades » des pays émergents et les strategies en levier.

Je n’evoque pas la situation sur le Yuan chinois , mais l’alarmisme sur ce sujet est tel qu’il pourrait se développer une dynamique mondiale déstabilisatrice de réduction des risques et de désendettement contagieuse

22 septembre – Bloomberg :

« Une race d’investisseurs quantitatifs qui répartissent leurs paris sur les actifs est ébranlée cette semaine alors que l’ère monétaire belliciste s’intensifie. La chute synchronisée des actions, des obligations et de nombreuses matières premières après la réunion de la Réserve fédérale a pulversié l’approche d’investissement connue sous le nom de parité des risques. (risk parity) La stratégie… divise un portefeuille en actifs en fonction du risque perçu de chacun. Elle a tendance à s’appuyer sur la dette publique pour couvrir la baisse des actions, et peut donc souffrir d’une vente massive. Les baisses multi-actifs ont fait de l’ETF RPAR Risk Parity de 926 millions de dollars sa pire journée depuis décembre et ont envoyé le fonds à son plus bas niveau en 10 mois. Un indicateur clé de la stratégie a subi l’une de ses plus fortes baisses cette année.

brunobertez.com/2023/09/25/plus-haut-plus-longtemps-cela-commence-a-mordre-personne-ne-sait-ou-on-va/

brunobertez.com/2023/09/24/le-grand-coup-daccordeon-la-spoliation-deliberee-des-detenteurs-dobligations/

« L’euro a encore beaucoup à perdre. Il existe trois catalyseurs qui le feront passer en dessous de la parité : (i) une croissance faible alors que les dommages causés par le choc énergétique de Poutine deviennent évidents ; (ii) une inflation en baisse – il n’y a pas d’inflation induite par la demande ; (iii) la domination budgétaire de la BCE. La juste valeur de EUR/$ est de 0,90. »..

[AP] À quelques jours de la fermeture du gouvernement, le Congrès passe en mode crise

[Reuters] Kashkari de la Fed prévoit une nouvelle hausse des taux, puis un maintien

[Yahoo/Bloomberg] Dimon prévient que le monde n’est peut-être pas prêt pour une Fed à 7 %, selon TOI

Le monde n’est peut-être pas préparé au pire scénario où les taux de la Fed atteignent 7 %, a déclaré Jamie Dimon, PDG de JPMorgan. La différence entre 5 % et 7 % est plus douloureuse que celle entre 3 % et 5 %.

·

[Yahoo/Bloomberg] Les prix élevés du riz entraînent un risque de troubles sociaux, selon l’ONU

[WSJ] Les Américains commencent à ressentir les conséquences des hausses de taux de la Fed

[FT] La spéculation alimentée par la dette sur les bons du Trésor américain effraie les régulateurs

L’ETF de suivi des obligations, $TLT , vient de clôturer à son plus bas niveau depuis février 2011.

L’ETF est désormais officiellement en baisse de 50 % par rapport à son sommet d’il y a seulement 3 ans en 2020. Malgré le retour de la volatilité, les obligations sont écrasées par l’une des pires pressions de vente dans l’histoire. Des taux plus élevés et des niveaux records de déficit budgétaire ont détruit les obligations. Les obligations ne sont plus un marché de sécurité.