Vous ne le sauriez pas à la une des journaux. Mais l’économie américaine est en train de s’effondrer, à la vue de tous. Seul le coussin d’épargne des 20 % les plus riches permet de la maintenir à flot . Et si les taux d’intérêt continuent d’augmenter presque chaque jour, cela ne suffira pas.

Edward Harrison.

Le trimestre a démarré de manière torride, les rendements du Trésor à long terme dépassant 4,75 % au cours de la première journée et demie de négociation . Cela s’inscrit dans la continuité de la tendance de fin de trimestre, lorsque nous atteignions presque chaque jour de nouveaux sommets pluriannuels sur l’extrémité la plus longue de la courbe des bons du Trésor.

Bien sûr, les rendements peuvent augmenter sans récession, comme l’atteste l’article de la semaine dernière . Après tout, les offres d’emploi restent nombreuses à en juger par les données de mardi matin. Mais le rythme de la récente hausse des rendements est si impressionnant que quelque chose finira par se briser – soit la hausse des rendements, soit l’économie américaine.

Le ton a également changé. Au dernier trimestre, la hausse des rendements réels et nominaux semblait motivée par des paris sur un atterrissage en douceur. Aujourd’hui, la dynamique semble moins fondée sur un résultat aussi optimiste, les anciens haussiers des obligations changeant de camp et recherchant des rendements à la hausse dans un contexte de surabondance de l’offre de bons du Trésor. Cela a de vastes implications en faisant grimper le dollar américain et en augmentant les taux dans l’ensemble du système financier mondial, des prêts hypothécaires aux obligations à haut rendement et au-delà.

La combinaison de rendements plus élevés, d’un dollar américain plus élevé et de prix du pétrole plus élevés constitue un mélange toxique pour les bénéfices des entreprises. Cela devrait apparaître dans les déclarations prospectives lors des appels de résultats plus tard ce mois-ci. Le résultat sera probablement que la récession des bénéfices se poursuivra au cours de ce trimestre, entraînant une baisse des actions et des obligations. L’économie réelle américaine n’est peut-être pas loin derrière.

La semaine dernière, j’ai expliqué que l’idée selon laquelle l’économie pourrait prospérer malgré une hausse historique des taux d’intérêt à court terme provoquait elle-même une hausse des taux à long terme, ce condamne ces mêmes prévisions. Il s’agissait d’un point de vue étroitement axé sur ce cycle économique et sur les résultats dictés par le marché.

Cette semaine, mes collègues économistes Tom Orlik et Anna Wong ont donné leur avis avec une vision plus large des cycles. Et leur conclusion est similaire :

Avec une régularité alarmante, les appels d’atterrissage en douceur culminent avant les atterrissages durs.

Pourquoi les économistes ont-ils tant de mal à anticiper les récessions ? L’une des raisons est simplement la manière dont fonctionnent les prévisions. On suppose généralement que ce qui se passera ensuite dans l’économie sera une sorte d’extension de ce qui s’est déjà produit – un processus linéaire, dans le jargon. Mais les récessions sont des événements non linéaires. L’esprit humain n’est pas doué pour y penser.

La pensée linéaire signifie extrapoler la situation existante sans tenir compte de l’impact décalé des hausses de taux sur les emprunts des ménages et des entreprises. Nous avons vu en mars, par exemple, à quel point cette réflexion était erronée lorsque la Silicon Valley Bank et quelques autres banques régionales ont fait faillite. En coulisses, fin 2022 et début 2023, les tensions sur le système bancaire dues à la forte baisse des prix des actifs ont fait des ravages. Ensuite, il semblait que, presque sans avertissement, nous étions plongés dans une mini-crise bancaire. C’est le genre de non-linéarité dont parlent Orlik et Wong.

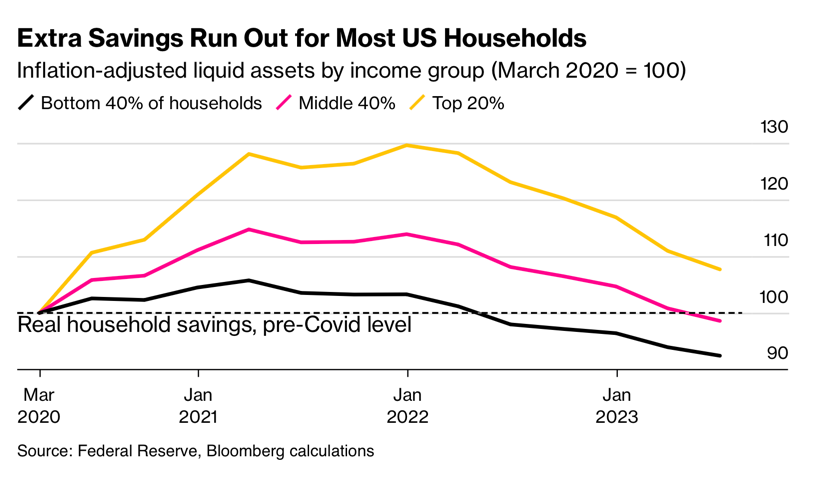

Mais réfléchissons à cela au quotidien. Tout au long de la pandémie et au cours de cette année, le coup de pouce apporté par les transferts gouvernementaux a constitué un énorme coussin de sécurité pour le secteur privé. Mais la Fed de San Francisco a récemment calculé que l’épargne excédentaire due à la pandémie a disparu dès septembre.

Et en fait, Bloomberg Economics calcule que les 80 % des travailleurs les moins riches ont désormais collectivement moins de liquidités qu’au début de la pandémie.

L’inflation, la hausse des loyers et la hausse des taux d’intérêt ont frappé début 2022, l’argent était déjà épuisé pour les 40 % des ménages les plus pauvres. Mais cette année, la même chose s’est produite pour les 40 % du milieu, suivis de près par des économies supplémentaires liées à la pandémie pour les 20 % les plus riches, sur une trajectoire descendante. Étant donné que les ménages aux revenus les plus élevés ont de toute façon tendance à épargner davantage, il semble que le soutien à la consommation ait déjà plus ou moins disparu.

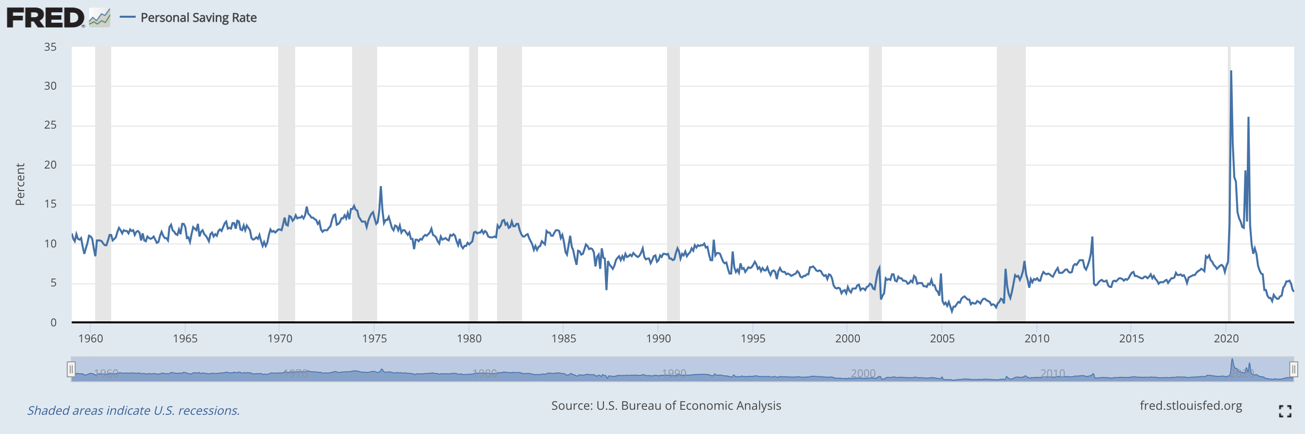

Comprendre la progression de ce cycle économique dépend de ce qui se passera ensuite avec le taux d’épargne personnelle. En août, les ménages américains ont épargné 3,9 % de leur revenu disponible. Pour mettre cela en contexte, jetez un œil aux comparaisons historiques dans le tableau ci-dessous.

Comme pour beaucoup de choses, la véritable exception dans le graphique est la pandémie, puisque le taux d’épargne a atteint un sommet massif de 32 % lorsque les États-Unis étaient en confinement à l’échelle nationale. Mais vous pouvez voir que nous sommes déjà proches du bas de la fourchette. En prenant une simple moyenne mensuelle de 1959 à aujourd’hui, les ménages américains ont économisé environ 8,5 % de leur revenu disponible chaque mois au cours des six dernières décennies. Ce chiffre est de 9,4 % si l’on compte toutes les données mensuelles à partir de 1991.

Nous devrions donc considérer une épargne de 3,9 % comme un chiffre faible. Nous obtenons des chiffres qui sont généralement bas lors de bulles comme la période d’après 2004, lorsque la bulle immobilière s’est formée, ou pendant une période de tension récessionniste comme en 2008. La fin des années 1990 en est un autre exemple, lorsqu’un faible taux d’épargne, entraîné par les effets de richesse du marché boursier, a persisté pendant toute la bulle. et en 2001, le début de la crise.

Si les taux d’épargne personnelle augmentent suffisamment à mesure que les 20 % des ménages les plus riches épuisent leurs économies liées à la pandémie, cela entraînera l’économie américaine dans une récession

L’économie ne dépend pas seulement des habitudes de dépenses des ménages, mais aussi des décisions d’investissement des entreprises et de la disponibilité du crédit. L’effondrement de la SVB a été un coup dur dans ce domaine, mais pas fatal, dans la mesure où le crédit ne s’est que légèrement resserré.

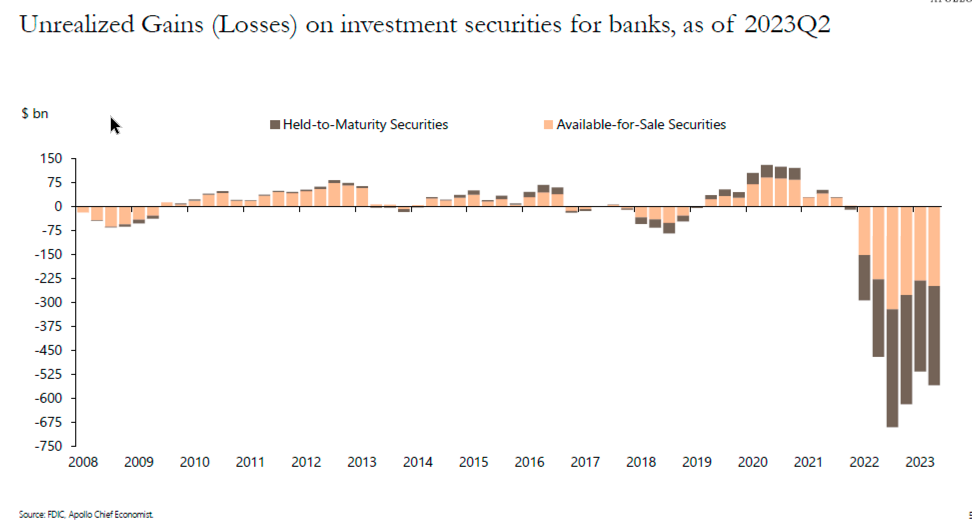

Néanmoins, les pertes-papier des banques régionales dues à la hausse des taux d’intérêt limiteront encore davantage le crédit. Une diapositive d’une récente présentation de l’économiste en chef d’Apollo Global, Torsten Slok, vous montre qu’après quelques trimestres de diminution de ces pertes, elles augmentent à nouveau. Et ils augmenteront encore davantage à mesure que les taux d’intérêt à long terme augmenteront.

Je m’attends à deux résultats contradictoires tant que les rendements resteront élevés, ce qui maintiendra les bilans sous tension.

Premièrement, étant donné que le programme de financement à terme des banques lancé en mars permet de prêter des bons du Trésor à la Fed (-sans decote -) au pair, les institutions ne seront pas contraintes de procéder à une braderie en cas de hausse des taux d’intérêt. Cela signifie que la mise sur le marché des actifs lors de leur vente ne constitue pas une menace mortelle pour la plupart des institutions financières. Cependant, comme ils sont toujours confrontés à des pressions de financement en raison de la faiblesse des taux de dépôt, ils sont davantage incités à rechercher un rendement en prenant des paris risqués. Tout comme dans les années 1980, la dernière fois que nous avons eu ce problème de hausse des taux, les émetteurs d’obligations à haut rendement pourraient en bénéficier.

Le désir des banques d’obtenir du rendement peut aider l’économie à traverser des périodes plus difficiles, alors que nous nous heurtons alors à des limites d’échéance pour les entreprises emprunteuses de moindre qualité. Bien sûr, dans les années 1980, l’abstention réglementaire à l’égard des caisses d’épargne et de crédit insolvables a finalement conduit à un problème à grande échelle. Un tel résultat ne peut donc pas être écarté cette fois-ci.

L’autre réaction aux pertes – et la plus prudente – est de freiner la disponibilité du crédit, contribuant ainsi à transmettre le resserrement de la Fed à l’économie par le canal du crédit. C’est ce que la Fed souhaitait voir se produire et s’attend à ce qu’elle se produise avec un certain retard. Mais l’expérience de la crise S&L des années 1980 nous montre que même après une récession, des problèmes persistants de bilan peuvent conduire à des résultats pervers en raison d’un mauvais alignement des incitations.

Nous ne pouvons pas nous attendre à des résultats linéaires avec une hausse simultanée des rendements, du dollar et des prix du pétrole. À terme, il y aura un torrent de ventes d’actions et un risque de récession bien plus grand à mesure que les dépenses ralentiront et que l’épargne de précaution augmentera.

Mais la hausse des rendements est devenue si étendue que je m’attends à un répit bientôt, surtout si les données économiques commencent à ralentir. Cela permettra d’obtenir davantage de résultats sur la trajectoire de descente, y compris même un atterrissage en douceur. Mon scénario de base est toujours une récession, commençant dès décembre. Les risques décrits ci-dessus vous expliquent pourquoi.

EN PRIME

La hausse des rendements obligataires ne fait toujours pas de dégats.

La façon de jouer sur ce pic dépend beaucoup de la façon dont vous percevez la macroéconomie : un miracle continu, ou un couteau qui tombe ?

3 octobre 2023 à 06:18 UTC+2

Par

John Authers John Authers est rédacteur en chef pour les marchés et chroniqueur de Bloomberg Opinion. Ancien commentateur en chef des marchés au Financial Times, il est l’auteur de « The Fearful Rise of Markets ».

Les taux d’intérêt continuent d’augmenter. Les rendements du Trésor à dix ans ont atteint une nouvelle série de niveaux au début des échanges d’octobre, atteignant 4,7% pour la première fois depuis 2007. Les rendements réels à 10 ans ont bondi à 2,325%, leur plus haut depuis 2008.