Schwarzenegger: « cela ne commence à faire du bien que quand cela fait mal. »

ou

Comment resserrer tout en ne resserrant pas!

EDWARD HARRISON.

Il ne peut pas y avoir de récession sans craquement dans le secteur du crédit.

Ainsi, lorsque je recherche des signes de vigueur économique aux États-Unis, les spreads de crédit sont l’un des premiers endroits où je regarde.

Pourtant, depuis l’effondrement de la Silicon Valley Bank en mars, les spreads sont restés serrés et le pays a évité le risque d’une grave crise du crédit.

Cette résilience est au cœur des espoirs d’un atterrissage en douceur.

En fait, la résilience a été si remarquable que je vois désormais peu de chances que les États-Unis tombent dans une légère récession en décembre, ce qui était mon scénario de base depuis plusieurs mois.

Cela signifie que les prix des actifs à risque ont une chance d’augmenter encore à partir de maintenant. Mais cela pourrait également signifier une probabilité plus élevée d’un atterrissage plus brutal plus tard, dans la mesure où les rendements obligataires devront grimper davantage avant d’avoir un impact négatif suffisant sur les marchés du crédit pour ralentir l’économie.

Résultat : l’économie semble bonne, mais les difficultés du marché obligataire ne sont pas terminées. Le cycle de hausse des taux de la Fed non plus.

La Fed a juste baissé les yeux.

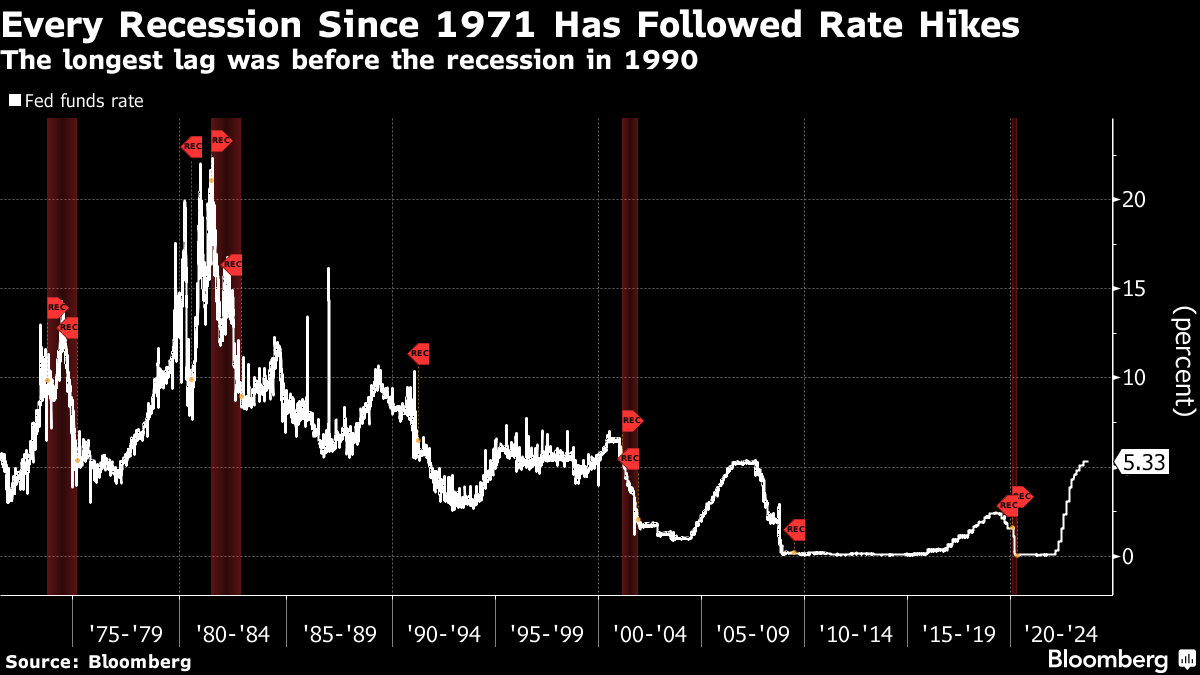

Tout dépend bien sûr de la Fed. Chaque récession aux États-Unis depuis la période post-Bretton Woods est survenue après une série de hausses de taux. Mais – plus important encore – toutes les campagnes de hausse des taux ne se terminent pas par une récession.

es responsables de la Fed, bien sûr, veulent éviter un ralentissement et recherchent un atterrissage en douceur semblable à celui qui a suivi les hausses de taux au début des années 1990. La question qui se pose au président de la Fed, Jerome Powell, est de savoir où devrait-il maintenir les taux afin qu’ils soient suffisamment restrictifs pour contribuer à maintenir l’inflation à un niveau bas.

LA fed pretend qu’elle tatonne

Nous ne décidons pas définitivement de ne pas aller plus haut, mais nous le ferions et alors la question est: combien de temps resterez-vous à ce niveau ? Et c’est une toute autre série de questions. Pour l’instant, la question est d’essayer de trouver ce niveau où l’on pense pouvoir y rester . Et nous n’avons pas—nous n’avons pas encore atteint un certain point de confiance à ce sujet. C’est, c’est ce que nous sommes, c’est à ce stade que nous en sommes, cependant

La limite supérieure actuelle de 5,5 % du taux des fonds fédéraux est-elle suffisante pour maintenir une politique suffisamment restrictive et ramener l’inflation à 2 % ? Récemment, les responsables de la Fed ont déclaré publiquement qu’ils avaient presque terminé. Mais le marché a clairement des doutes, les traders à terme tablant désormais sur une hausse supplémentaire d’un quart de point d’ici la fin janvier.

Les chiffres des ventes au détail qui ont stimulé l’augmentation de ces probabilités mardi en sont un bon exemple. On s’attendait à un ralentissement mensuel séquentiel des ventes au détail aux États-Unis, passant de 0,6 % en août à 0,3 % en septembre. Au lieu de cela, nous avons obtenu une accélération à 0,7 %. Si l’on exclut les éléments volatils comme les ventes d’automobiles et l’essence, le résultat est le même: une forte augmentation par rapport aux attentes.

L’économie américaine est donc plutôt dynamique. Le chiffre GDPNow de la Fed d’Atlanta suggère que la croissance du troisième trimestre 2023 était d’un peu plus de 5 % sur une base annualisée. Powell peut-il dire que son travail est terminé lors de la réunion de novembre si le rapport sur le PIB de la semaine prochaine montre une croissance de 5 % et que la mesure d’inflation préférée de la Fed est de 3,5 % ? Ça va être difficile.

Les responsables ont déclaré que la hausse des rendements du marché obligataire faisait son travail en resserrant les conditions financières. La semaine dernière, la présidente de la Fed de Dallas, Lorie Logan, nous a même présenté le problème d’une manière qui plaisait au marché . Mais si l’inflation reste proche des niveaux actuels, la Fed sera contrainte non seulement de relever ses taux lors de l’une de ses deux dernières réunions cette année, mais elle pourrait également le faire l’année prochaine. À l’heure actuelle, le marché n’anticipe qu’une seule augmentation supplémentaire, soit en décembre, soit en janvier

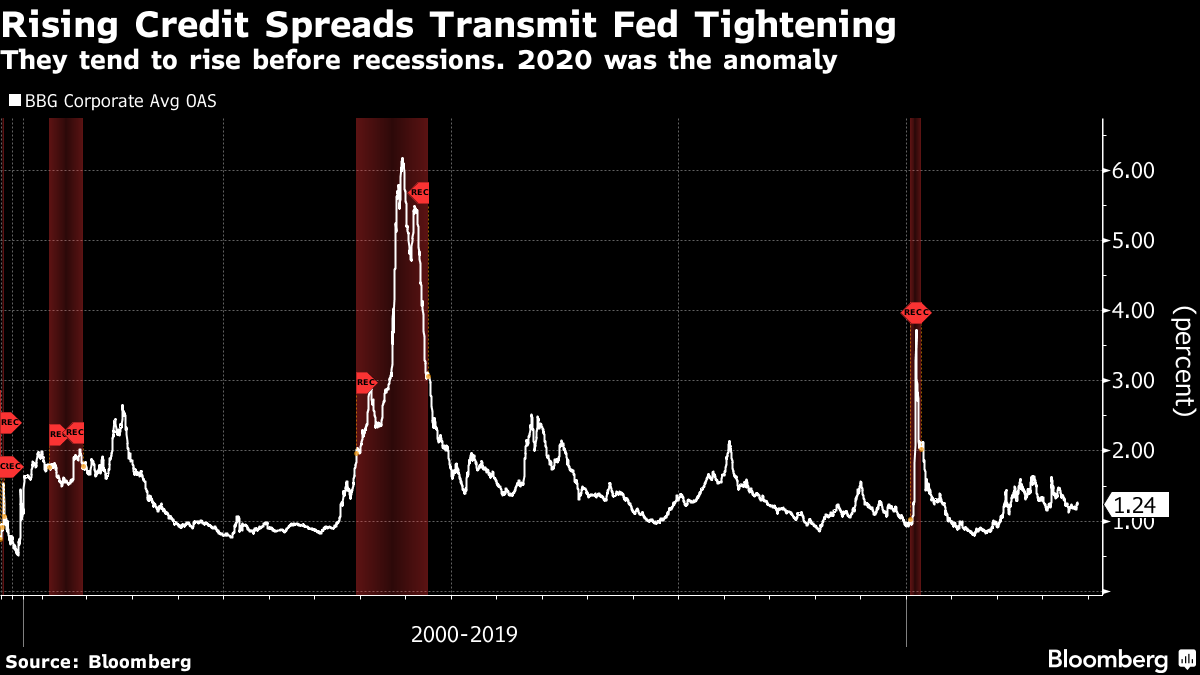

Est-ce compatible avec un atterrissage en douceur ? C’est là que les spreads de crédit entrent en jeu. Dans les deux dernières éditions de ce bulletin d’information, j’ai parlé de l’ effondrement de l’économie américaine alors que les 80 % des consommateurs les plus pauvres ont épuisé leur épargne excédentaire et des signes indiquant que la hausse des rendements à long terme nuisait aux marchés émergents . Mais cela ne veut pas dire une récession. Pour qu’il y ait une véritable récession, l’épuisement de l’épargne doit atteindre le quintile supérieur et les spreads de crédit américains doivent augmenter de manière significative.

Jusqu’à ce que nous constations un impact sur la demande et la disponibilité du crédit, la hausse des taux d’intérêt ne constitue que d’importants transferts nets de revenus d’intérêts des débiteurs vers les prêteurs et les épargnants. Et cela peut paradoxalement ajouter des mesures de relance jusqu’à ce que le resserrement du crédit entre en vigueur. Mais lorsque les hausses de taux entraînent une hausse des taux d’intérêt à long terme et des spreads de crédit, le véritable resserrement commence.

Le graphique ci-dessous montre l’écart moyen entre les bons du Trésor et les obligations d’entreprises. Avant les récessions qui ont débuté en 2000 et 2007, nous avons assisté à un resserrement par le biais des spreads de crédit. Cela a conduit à une réduction des investissements, ce qui a contribué à déclencher la récession.

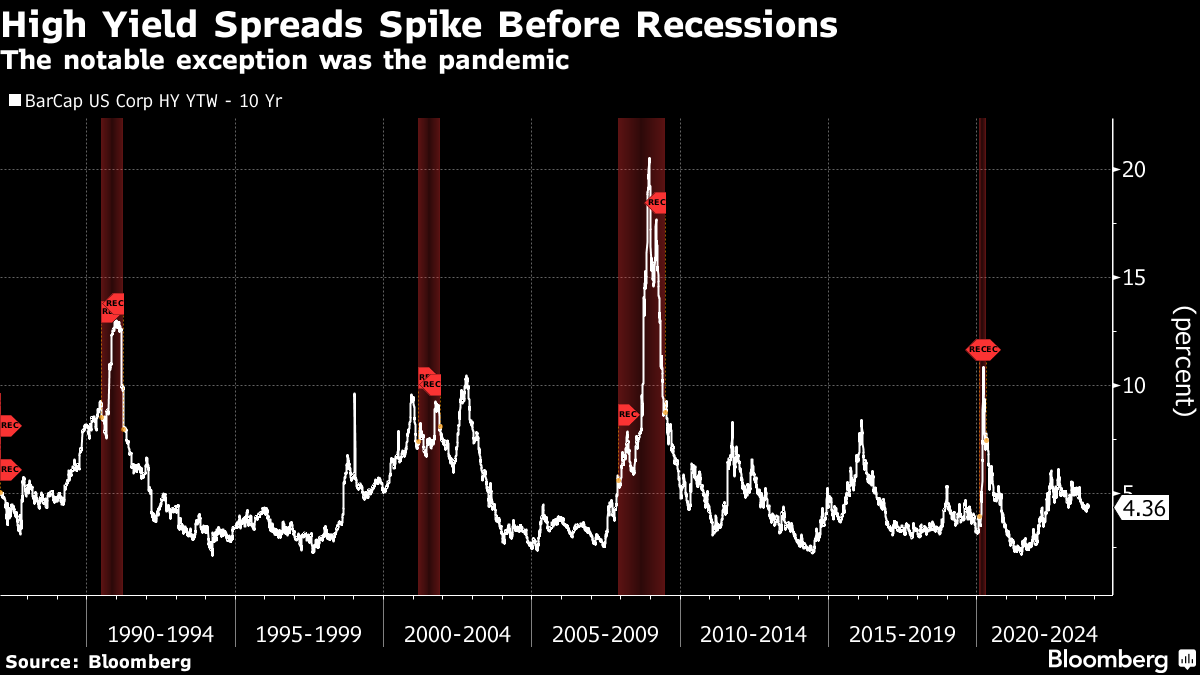

Si vous regardez les rendements des entreprises moins solvables, le schéma est le même : ils ont grimpé en flèche avant les récessions, sauf avec la pandémie, qui est apparue soudainement et a été suivie de mesures de relance sans précédent

Mais la récente hausse des spreads des entreprises est négligeable par rapport au passé. En fait, les spreads et les rendements ont diminué au cours des derniers mois au lieu d’augmenter. Par exemple, prenons l’écart sur les sociétés de qualité investissement les moins solvables, notées Triple B. Il y a un an, leur spread sur les bons du Trésor était de 2,25%. Aujourd’hui, cet écart est tombé à 1,66 %. Il faudrait donc assister à un retournement brutal des marchés du crédit pour que cela conduise au type de difficultés de crédit qui précèdent généralement une récession

Un résultat pourrait être que l’inflation revienne à la normale sans que les hausses de taux de la Fed ne se répercutent d’abord sur le crédit. Il est cependant plus probable que l’inflation reste stable et que la Fed doive faire davantage.

À l’heure actuelle, le taux de chômage est de 3,8 %, la mesure d’inflation privilégiée par la Fed étant dérivée des dépenses de consommation personnelle (PCE) à 3,5 %. Le chiffre PCE de base est encore plus élevé à 3,9 %. Avec une croissance du PIB élevée, suivie à tous égards par la Fed – potentiel du PIB à 1,8 %, chômage à 4 % et inflation à 3 %, l’économie américaine est surchauffée. C’est ce qui devra inciter la Fed à faire davantage

Cela conforte la perspective d’une hausse des taux d’intérêt à long terme jusqu’à ce que les spreads de crédit réagissent avec pentification baissière classique, dans laquelle les rendements à long terme augmentent le plus.