« Essayer de faire baisser les rendements obligataires ».

Donovan, le chef économiste de l’UBS met ce jour le doigt sur la ligne de base de la communication des gens de la FED: ils parlent pour faire baisser les taux obligataires.

Cette ligne de défense est essentielle; pour que le système ne se révulse pas: il faut que les taux longs ne dépassent pas le seuil psychologique des 5%.

C’est important concrètement pour les couts d’emprunts et l’immobilier et c’est important pour la crédibilités de la Fed car le fait que eles taux longs ne s’emballent pas « prouve » si on peut dire que la Fed maitrise less anticipations inflationnistes; on est dans les prophéties qui se réalisent d’être crues.

Il faut contrôler les taux longs c’est vital pour le système.

Pas moins de sept membres de la Réserve fédérale s’expriment aujourd’hui. Certains sont des économistes hautement qualifiés qui comprennent les bouleversements structurels complexes qui affectent l’économie américaine. Le président de la Fed, Powell, prend également la parole. Le succès initial obtenu dans la réduction des rendements obligataires s’est inversé. La dépendance de la Fed de Powell aux données signifie que les marchés réagissent de manière excessive à chaque publication de données, et la farce du Capitole ne fait qu’empirer les choses.

La Chambre des représentants des États-Unis n’a encore une fois pas réussi à élire un président. Cela crée deux risques de marché. À court terme, on craint une fermeture du gouvernement le 17 novembre (avec les risques économiques et de crédit associés). À plus long terme, cela envoie des signaux négatifs sur l’état de la politique américaine et les risques économiques si les partisans extrémistes (de l’un ou l’autre parti) gagnent en influence.

La guerre entre Israël et le Hamas continue de susciter un sentiment accru de risque sur les marchés, sans pour autant provoquer de flux vers des valeurs refuges.

Comme je l’ai expliqué hier, là ou l’imaginaire de la finance rencontre le réel c’est sur le logement!

Pour la première fois en 23 ans, les taux hypothécaires de 8 % sont de retour.

Il y a moins de 3 ans, le taux moyen d’un prêt hypothécaire sur 30 ans n’était que de 2,6 %.

Le paiement mensuel médian des acheteurs de maison dépassera les 3 000 $ ce mois-ci.

Nous payons le prix de l’argent « gratuit » après 4 000 milliards de dollars de mesures de relance au cours des années de politique de taux zéro.

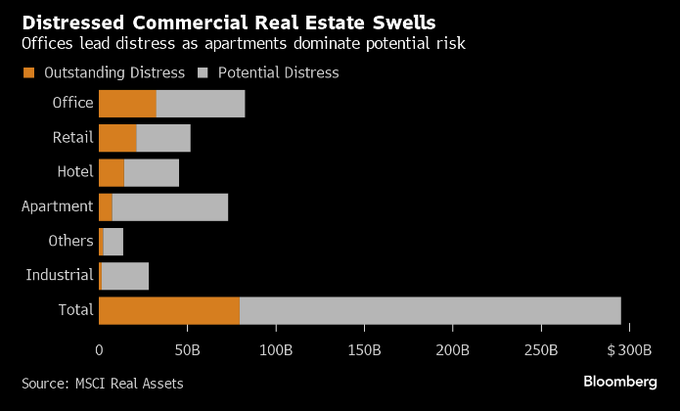

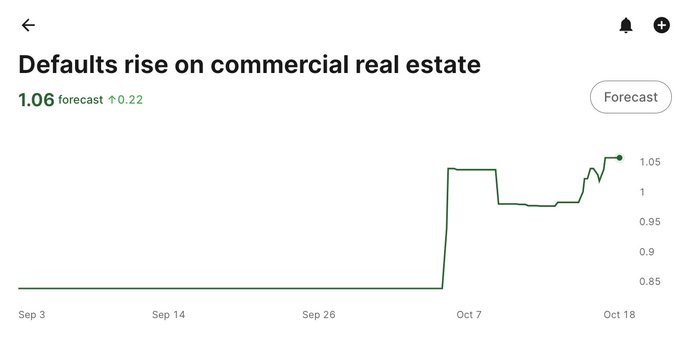

COMMERCIAL PROPERTIES INSOLVBALES

La détresse des propriétés commerciales aux États-Unis atteint son plus haut niveau depuis 10 ans La valeur des biens immobiliers commerciaux en difficulté approche les 80 milliards de dollars.

Aujourd’hui, c’est moins de la moitié des niveaux de la crise financière de 2008.

Blackstone, Brookfield et Goldman Sachs ont fait défaut ou ont cédé leurs actifs aux prêteurs cette année. Aujourd’hui, Pimco s’est débarrassé de 20 hôtels avec une dette de plus de 240 millions de dollars.

Plus de 1 500 milliards de dollars de prêts immobiliers commerciaux arriveront à échéance au cours des trois prochaines années.

Un monde Potemkine

Sur la base des résultats publiés hier par Bank of America, la banque a déclaré avoir enregistré des pertes non réalisées de 131,6 milliards de dollars sur les obligations qu’elle prévoit de conserver jusqu’à leur échéance, contre 105,8 milliards de dollars fin juin.

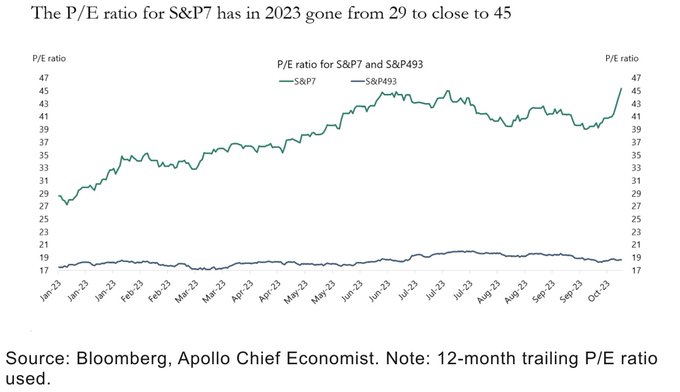

Le marché ne tient que par le fil de plus en plus tendu des Magnificent Seven.

Les sept actions qui tiennent le marché, les Magnificent Seven sont devenues de plus en plus surévaluées, selon Slok d’Apollo. Leur PE raTio est de 45!

Le ratio P/E du S&P493 a fluctué autour de 19 en 2023, tandis que le ratio P/E du S&P7 est passé de 29 à 45.

[Reuters] Taïwan signale 13 avions de l’armée de l’air chinoise dans sa zone de défense aérienne

[Bloomberg] Pourquoi les liens sino-russes inquiètent l’Amérique