Rédigé par

20 octobre 2023

Contrôler les taux longs est devenu vital pour le système. je vous invite a analyser tout ce que vous verrez a la lueur de l’impératif premier de la Fed qui consiste a contrôler les taux longs et a faire n sorte que le niveau technique , psychologique et symobolique des 5% aux Treasuries a 10 ans ne soit pas franchi. Sa nouvelle détermination exprimée dans le discours d’hier , son regain de rigueur ont pour objectif de faire croire à la possibilité d’un hausse des taux courts qui serait suffisante pour casser les anticipations d’inflation et donc peser sur le taux du 10 ans.

POWELL HIER;

1. Des « preuves supplémentaires » d’une économie forte pourraient justifier de nouvelles hausses de taux.

2. Le retour à une inflation de 2 % nécessitera une croissance inférieure à la tendance.

3. S’engager à « une politique suffisamment restrictive »

4. « Un resserrement significatif pourrait encore être envisagé »

5. Les données d’inflation de l’été étaient prometteuses, celles de septembre moins encourageantes La Fed s’est engagée à atteindre son objectif d’inflation de 2 %.

La Fed s’engage ouvertement sur l’objectif irréalisable d’inflation de 2 % car elle doit augmenter ses taux beaucoup plus pour attirer les acheteurs, car 50 % de la dette émise arrive à échéance dans les 12 prochains mois sans preneur.

« Essayer de faire baisser les rendements obligataires. »

Il s’agit de la ligne de base de la communication des gens de la Fed : ils parlent, pour faire baisser les taux obligataires.

Exemple Bostic ce jour

Le président de la Réserve fédérale d’Atlanta, Raphael Bostic, a déclaré vendredi sur CNBC que si l’inflation reste trop élevée, elle est en train de diminuer tandis que des indications d’un ralentissement de l’économie se multiplient, ce qui pourrait ouvrir la voie à un assouplissement de la politique monétaire à la fin de l’année prochaine.

Cette ligne de défense est essentielle ; pour que le système ne se révulse pas, il faut que les taux longs ne dépassent pas le seuil psychologique des 5%.

C’est important concrètement pour les coûts d’emprunts et l’immobilier, et c’est important pour la crédibilité de la Fed, car le fait que les taux longs ne s’emballent pas « prouve », si on peut dire, que la Fed maîtrise les anticipations inflationnistes ; on est dans les prophéties qui se réalisent d’être crues.

Il faut contrôler les taux longs, car c’est vital pour le système.

La Sphère Financière et Monétaire n’est pas et ne sera jamais entièrement suspendue dans les airs ; elle touchera toujours la Sphère réelle, le réel, et il y aura toujours des points de contact, de réconciliation.

La finance aimerait léviter tranquille, toute seule dans son univers ; elle a un point faible et ce point faible, c’est le point de rencontre avec le réel. Et ce point faible, le plus gros de la finance, a toujours été, partout et toujours l’immobilier, le logement !

Souvenez-vous du Japon, de Hong Kong, de 2008 aux USA et de maintenant, en Chine…

Le gros point faible de la finance, c’est le point où finance et logement se rencontrent.

Pensez-y.

Voici le dernier tweet de Nick Timiraos :

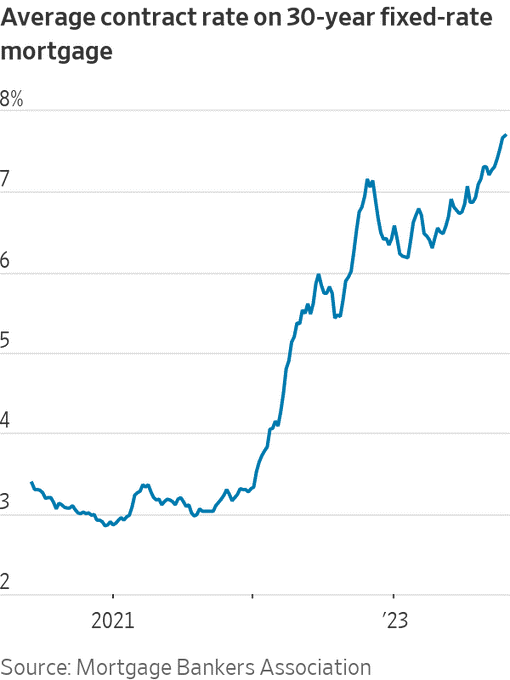

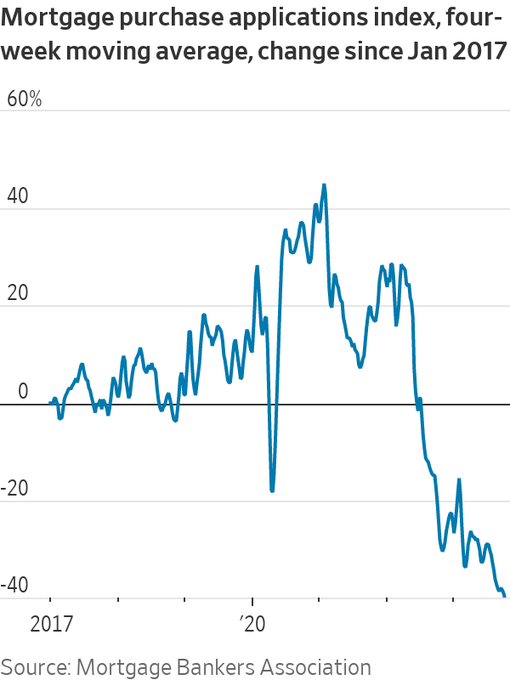

« Le taux hypothécaire moyen sur 30 ans a atteint 7,7% aux Etats-Unis la semaine dernière, le plus élevé depuis 2000. Les demandes de prêts hypothécaires sont à leur plus bas niveau depuis 1995, selon la Mortgage Bankers Association, et les applications d’achat sont en baisse de 21% sur un an. »

Pour la première fois en 23 ans, les taux hypothécaires de 8% sont de retour.

Il y a moins de trois ans, le taux moyen d’un prêt hypothécaire sur 30 ans n’était que de 2,6%.

Le paiement mensuel médian des acheteurs de maison dépassera les 3 000 $ ce mois-ci.

Nous payons le prix de l’argent « gratuit » après 4 000 milliards de dollars de mesures de relance au cours des années de politique de taux zéro.

C’est loin d’être terminé.

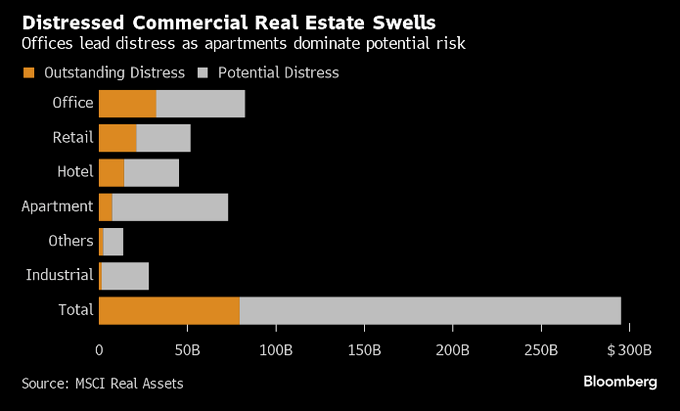

La détresse des propriétés commerciales aux Etats-Unis atteint son plus haut niveau depuis 10 ans. La valeur des biens immobiliers commerciaux en difficulté approche les 80 milliards de dollars.

Aujourd’hui, c’est moins de la moitié des niveaux de la crise financière de 2008.

Blackstone, Brookfield et Goldman Sachs ont fait défaut ou ont cédé leurs actifs aux prêteurs cette année. Aujourd’hui, Pimco s’est débarrassé de 20 hôtels avec une dette de plus de 240 millions de dollars.

Plus de 1 500 milliards de dollars de prêts immobiliers commerciaux arriveront à échéance au cours des trois prochaines années.

Sur la base des résultats publiés cette semaine par Bank of America, la banque a déclaré avoir enregistré des pertes non réalisées de 131,6 milliards de dollars sur les obligations qu’elle prévoit de conserver jusqu’à leur échéance, contre 105,8 milliards de dollars fin juin.

Le marché ne tient que par le fil de plus en plus tendu des Magnificent Seven.

Les sept actions qui tiennent le marché, les Magnificent Seven sont devenues de plus en plus surévaluées, selon Slok d’Apollo. Leur PE raTio est de 45 !

Les taux font mal, mais nous sommes sous anesthésie.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]