Je martèle depuis plusieurs semaines que « ça commence à mordre ».

Je vise de façon circonstancielle: le resserrement monétaire, la hausse des taux longs, la baisse de la liquidité, le durcissement des critères de crédit des banques.

Mais là n’est pas l’essentiel de mon propos quand je parle de ce phénomène:

« ça commence à mordre ».

Non! Ce que je pointe par cette formule que tout le monde peut comprendre c’est le fait nouveau, que la réalité se réintroduit dans l’imaginaire financier; quelque chose se déchire.

Une rupture se dessine, le dérivable et le linéaire sont pris en défaut, les modèles, surtout eux, paniquent ils fournissent des résultats idiots parce que les relations historiques entre les variables se brisent.

Et c’est beaucoup plus important que tout ce que j’ai énuméré en avant propos,

Une dose de réalité est en train de se réintroduire, il y a des brèches, comme dans le logement et la propriété commerciale.

Il y a des brèches comportementales surtout!

Les marchés ont été frappés sur plusieurs fronts.

Les rendements du Trésor à dix ans ont bondi de 30 points de base cette semaine (à 4,91 %), s’échangeant tôt vendredi à 4,99 % – le plus haut depuis juillet 2007.

De manière alarmante, les achats de valeurs refuges de la semaine précédente se sont complètement évaporés. L’ETF iShares Treasury Bond (TLT) a été martelé de 5,0 %, tandis que le lingot d’or ont bondi de 2,5 % et l’argent de 2,9 %.

Au cours des deux premières semaines du conflit, la hausse de 8,1 % de l’or a largement éclipsé la baisse de 1,8 % du TLT.

Alors que la perspective de troubles mondiaux est devenue plus claire cette semaine, l’ampleur des troubles sur le marché des valeurs du Trésor est devenue encore plus alarmante.

Les rendements des obligations longues ont bondi de 32 points de base cette semaine à 5,08 %, le plus haut de juillet 2007.

Les rendements des MBS ont bondi de 29 points de base à 6,78 %, le plus haut depuis juillet 2001.

Les taux hypothécaires (quotidiens) ont atteint 8 % pour la première fois depuis 2000.

L’ETF iShares Corporate Bond (LQD) a perdu 2,7 % et l’ETF iShares High-Yield (HYG) a baissé de 1,1 %.

La déroute actuelle des obligations est mondiale.

Les rendements britanniques à 10 ans ont bondi de 27 points de base à 4,65 %.

Les rendements italiens s’échangent au-dessus de 5 % pour la première fois depuis la crise de la dette de 2012.

Les rendements des obligations allemandes ont bondi de 15 points de base à 2,89 %, le plus haut depuis 2011.

Les rendements australiens ont augmenté de 28 points de base à 4,46 %, également le plus haut depuis 2011.

Le bain de sang des obligations libellées en dollars des pays émergents a été incessant.

Les rendements ont augmenté de 33 points de base aux Philippines (5,82%), 33 points de base au Pérou (6,29%), 32 points de base en Turquie (9,05%), 32 points de base au Panama (7,21%), 31 points de base au Mexique (6,65%), 30 points de base au Chili (6,15 %), 29 points de base en Indonésie (6,20 %), 28 points de base en Colombie (8,70 %) et 27 points de base au Brésil (7,06 %).

Les hausses notables des rendements des marchés émergents en monnaie locale ont concerné le Liban à 803 points de base (109 %), la Hongrie à 39 points de base (7,63 %), l’Indonésie à 35 points de base (7,06 %) et la République tchèque à 33 points de base (4,82 %).

Tout indique une réduction des risques et une vague de désendettement déstabilisants.

Le paradigme keynésien qui permet dans les périodes de difficulté de se replier sur les fonds d’état et les valeurs à revenus fixes qui y sont arrimées, ce paradigme keynésien est brisé; la fuite devant le risque ne bénéficie plus aux fonds d’état; donc l’emission de fonds d’état, c’est à dire l’émission de monnaie ne peut plus être la solution.

La déroute sur les fonds d’état fracasse toute la base théorique et pratique de la doctrine inflationniste qui se formule: tout problème peut être traité par l’émission de dettes de l’état et de monnaie.

Ceci n’est pas une prévision, mais un constat; la finance se disloque

16 octobre – Bloomberg :

« Le marché des valeurs du Trésor présente des niveaux de volatilité observés pour la dernière fois lors des turbulences de la pandémie de mars 2020. Le rendement américain à 30 ans a varié de près de 13 points de base au cours des cinq derniers jours de bourse, le plus élevé depuis plus de trois ans et plus de trois fois la moyenne quotidienne de la dernière décennie.

20 octobre – Reuters :

« Le gouvernement américain… a enregistré un déficit budgétaire de 1 695 milliards de dollars au cours de l’exercice 2023, soit un bond de 23 % par rapport à l’année précédente, alors que les revenus ont chuté et les dépenses pour la sécurité sociale, l’assurance-maladie et les coûts d’intérêt record sur le marché ont explosé.

La dette fédérale a augmenté.

Le déficit est le plus important depuis un écart de 2,78 trillions de dollars causé par le COVID en 2021…

Pour l’exercice 2023, les revenus totaux ont chuté de 457 milliards de dollars, soit 9 % par rapport à l’exercice 2022, à 4,439 trillions de dollars, en grande partie en raison d’une baisse des revenus individuels par les impots, dans un contexte de pire performance des actions et d’autres actifs financiers…

Parmi les autres baisses de revenus, citons une baisse de 106 milliards de dollars des bénéfices de la Réserve fédérale, les intérêts payés sur les réserves bancaires ayant englouti tous les revenus de portefeuille…

Les dépenses de sécurité sociale ont augmenté de 10 % à 1,416 trillion de dollars en raison des des ajustements en fonction de l’inflation et les dépenses pour le programme de soins de santé pour personnes âgées Medicare ont augmenté de 4% pour atteindre 1,022 trillion de dollars. Les coûts d’intérêt sur la dette fédérale de plus de 33 000 milliards de dollars ont également fortement augmenté, en hausse de 23 %, pour atteindre 879 milliards de dollars, un record.

18 octobre – Wall Street Journal :

« Piqués par les pertes historiques de ces dernières années, les investisseurs obligataires à long terme montrent une moindre envie de prêter au gouvernement américain. Ou peut-être que c’est simplement que le gouvernement essaie d’emprunter trop.

Même à la chambre du Congrès contrôlée par les Républicains, le débat tourne autour du chiffre d’augmentations de dépenses que le prochain orateur intégrera dans un autre projet de loi alimenté par la dette.

Les calculs des taux d’intérêt n’ont pas encore fait irruption dans la politique, même s’ils ont déjà infligé de sévères sanctions aux marchés.

Les investisseurs réclament désormais davantage de compensations en échange du financement de l’imprudence budgétaire historique de Washington.»

18 octobre – Bloomberg :

« La hausse des taux d’intérêt de référence frappe une fois de plus le marché des obligations d’entreprises américaines, évalué à 10 600 milliards de dollars. Pour avoir une idée des dégâts, ne cherchez pas plus loin qu’un hypothétique portefeuille de dettes de haute qualité créé par le fournisseur de données BondCliQ Inc. Il s’agit de titres d’entreprises de qualité supérieure vendus par certaines des sociétés américaines les plus connues et les mieux notées – pensez à Coca. -Cola, Boeing Co., Microsoft Corp. et bien d’autres – pourtant, ils ont tous été pris au piège des changements spectaculaires des taux cette année. Le portefeuille indicatif valait 1 million de dollars au début de 2022, mais sa valeur de marché a depuis diminué à 612 863 dollars, éclipsant le plus bas de 614 000 dollars atteint en octobre de l’année dernière, lorsque les obligations de référence organisaient une nouvelle vente massive.

18 octobre – Bloomberg :

« La Réserve fédérale est confrontée à de potentiels pièges politiques alors qu’elle se demande comment répondre à l’angoisse des investisseurs face à la montagne de dettes du gouvernement américain de 33 500 milliards de dollars.

Les inquiétudes concernant l’avenir budgétaire des États-Unis ont déjà contribué à une hausse des rendements obligataires américains qui a surpris les décideurs politiques et les a incités à envisager de reporter pour l’instant les projets d’une nouvelle augmentation des taux d’intérêt.

Les inquiétudes à Wall Street concernant le marasme budgétaire américain présentent des risques pour les deux côtés du double mandat de la banque centrale.

L’inquiétude suscitée par les déficits et la dette exerce une pression à la hausse sur les taux d’intérêt à long terme, menaçant de ralentir la croissance… Dans le même temps, elle peut également déclencher une hausse de l’inflation, surtout si la Fed est perçue comme modérant son objectif de hausse des prix afin de limiter les coûts d’emprunt du gouvernement fédéral.»

Le S&P500 a chuté de 2,4 % (en hausse de 10,0 % depuis le début de l’année) et le Dow Jones a baissé de 1,6 % (en baisse de 0,1 %).

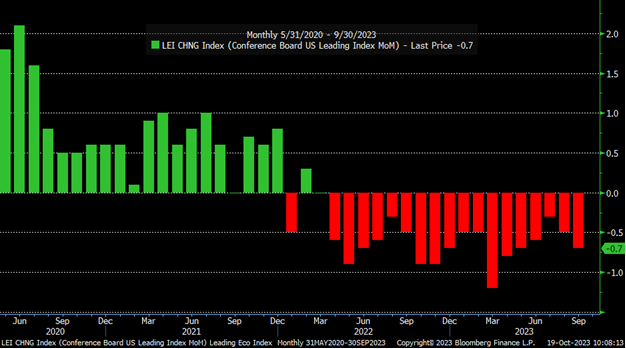

Nouvelle chute des indicateurs avancés americains

Les services publics ont chuté de 2,2% (en baisse de 19,5%).

Les banques ont chuté de 3,7 % (en baisse de 27,3 %) et les courtiers/négociants ont chuté de 2,9 % (en hausse de 2,7 %).

Les Transports perdent 1,7% (+7,9%).

Le S&P 400 des Midcaps a chuté de 2,0 % (en baisse de 1,5 %) et les petites capitalisations du Russell 2000 ont chuté de 2,3 % (en baisse de 4,6 %).

Le Nasdaq100 a chuté de 2,9% (+33,1%).

Les semi-conducteurs ont chuté de 4,0% (en hausse de 31,0%).

Les Biotechs trébuchent de 4,2% (-9,8%). Avec une hausse du lingot de 49 $, l’indice des actions aurifères HUI a progressé de 2,3 % (en baisse de 0,5 %).

Les taux des bons du Trésor à trois mois ont terminé la semaine à 5,29 %.

Les rendements gouvernementaux à deux ans ont ajouté deux points de base cette semaine à 5,07% (en hausse de 64 points de base depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont bondi de 22 points de base à 4,86 % (en hausse de 85 points de base).

Les rendements du Trésor à dix ans ont bondi de 30 points de base à 4,91 % (en hausse de 104 points de base).

Les rendements des obligations longues ont bondi de 32 points de base à 5,08 % (en hausse de 111 points de base).

Les rendements des MBS de référence Fannie Mae ont bondi de 29 points de base à 6,78% (en hausse de 139 points de base).

Les rendements du Bund allemand ont bondi de 15 points de base à 2,89% (en hausse de 45 points de base). Les rendements français ont augmenté de 15 points de base à 3,51% (+53 points de base). Le spread des obligations françaises à 10 ans allemandes a peu varié à 62 points de base

Les rendements grecs à 10 ans ont gagné sept points de base à 4,36% (en baisse de 21 points de base depuis le début de l’année).

Les rendements italiens ont bondi de 15 points de base à 4,93% (+23 points de base).

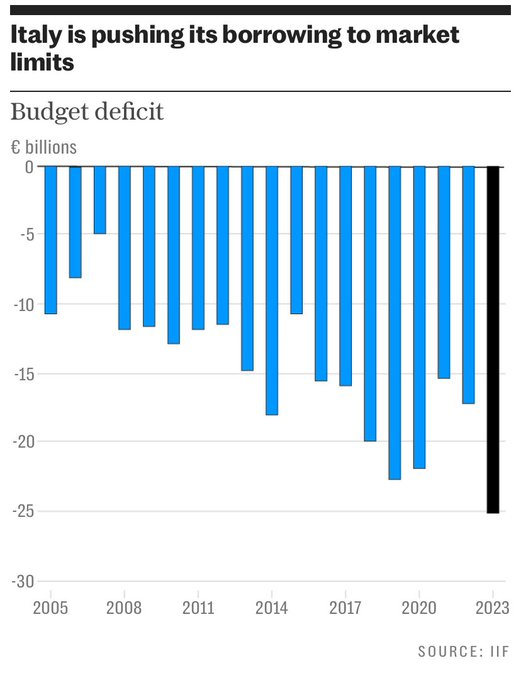

La situation réelle de l’Italie est catastrophique , le pays n’a plus ni liberté ni de marge de manœuvre:

Les rendements espagnols à 10 ans ont augmenté de 12 points de base à 4,00% (+49 points de base).

Les rendements des obligations britanniques à 10 ans ont bondi de 37 points de base à 4,65 % (en hausse de 98 points de base). L’indice actions britanniques FTSE a chuté de 2,6 % (en baisse de 0,7 % depuis le début de l’année).

La banque du Japon est obligée de soutenir le marché des fonds d’état!

17 octobre – Bloomberg :

« Les faibles résultats de l’adjudication d’obligations à 20 ans au Japon témoignent d’un manque de demande de la part des banques et des assureurs-vie nationaux. La vente de dette souveraine pour 1 200 milliards de yens (8 milliards de dollars) mardi a indiqué le faible appétit des investisseurs par trois mesures majeures… Les grandes banques japonaises et les prêteurs régionaux ont abandonné les obligations d’État japonaises à très long terme pendant neuf mois consécutifs jusqu’en août… »

17 octobre – Bloomberg :

« La Banque du Japon a annoncé mercredi une opération non programmée d’achat d’obligations, rappelant au marché sa détermination à ralentir le rythme de hausse des rendements souverains. L’opération n’a pas eu d’impact immédiat sur le rendement de référence à 10 ans, qui a touché plus tôt dans la journée 0,815%, un nouveau plus haut de la décennie.»

L’indice japonais Nikkei Equities a chuté de 3,3% (en hausse de 19,8% depuis le début de l’année). Les rendements japonais « JGB » à 10 ans ont bondi de huit points de base à 0,84% (en hausse de 42 points de base depuis le début de l’année).

Le CAC40 français a chuté de 2,7% (+5,3%).

L’indice actions allemand DAX a perdu 2,6% (+6,3%).

L’indice boursier espagnol IBEX 35 a reculé de 2,2 % (en hausse de 9,7 %).

L’indice italien FTSE MIB a chuté de 3,1% (en hausse de 15,4%).

Les actions des pays émergents étaient sous pression.

L’indice Bovespa du Brésil a chuté de 2,2 % (en hausse de 3,1 %) et l’indice Bolsa du Mexique a chuté de 2,2 % (en baisse de 0,4 %).

L’indice Kospi de la Corée du Sud a perdu 3,3% (+6,2%).

L’indice boursier indien Sensex a reculé de 1,3 % (en hausse de 7,5 %).

L’indice chinois de la Bourse de Shanghai a chuté de 3,4 % (en baisse de 3,4 %).

L’indice turc Borsa Istanbul National 100 a chuté de 7,4% (en hausse de 36,3%).

L’indice boursier russe MICEX a chuté de 2,4% (en hausse de 51,8%).

Le crédit de la Réserve fédérale a diminué de 9,5 milliards de dollars la semaine dernière à 7,905 trillions . Le crédit de la Fed était en baisse de 996 milliards de dollars par rapport au sommet du 22 juin 2022. Au cours des 214 dernières semaines, le crédit de la Fed a augmenté de 4,179 trillions, soit 112 %. Le crédit de la Fed a gonflé 5,094 trillions , soit 181 %, au cours des 571 dernières semaines.

Ailleurs, les avoirs de la Fed pour compte des propriétaires étrangers de titres du Trésor et de dette d’agence ont augmenté de 8,0 milliards de dollars la semaine dernière pour atteindre 3,433 trillions . Les « avoirs en dépôt » ont augmenté de 98 milliards de dollars, soit 2,9 %, en glissement annuel.

La Chine ne contribue plus au financement des déficits américains

Les actifs totaux des fonds du marché monétaire ont chuté de 99 milliards de dollars à 5,608 trillions , avec un gain sur 32 semaines de 714 milliards de dollars (24 % annualisé). Le total des fonds monétaires a augmenté de 1 022 trillions , soit 22,3 %, en glissement annuel.

Le Total Commercial Paper a gagné 6,5 milliards de dollars à 1,216 trillions . Le CP a baissé de 71 milliards de dollars, ou 5,5 %, au cours de la dernière année.

Les taux hypothécaires fixes de Freddie Mac à 30 ans ont augmenté de 8 points de base à 7,71 % (en hausse de 77 points de base en glissement annuel) – le plus haut depuis novembre 2000.

Les taux à 15 ans ont bondi de 11 points de base à 7,12 % (en hausse de 89 points de base) – le plus haut depuis décembre 2000.

Les taux ARM hybrides ont gagné 12 points de base à 7,39 % (en hausse de 168 points de base) – le plus haut des données remontant à 2005.

L’enquête de Bankrate sur les coûts d’emprunt hypothécaires géants a fait apparaître des taux fixes sur 30 ans en hausse de 22 points de base à 8,03 % (en hausse de 85 points de base) – le plus haut depuis septembre. 2000.

Sur les changes

18 octobre – Bloomberg :

« Les traders d’options se préparent à des échanges turbulents sur le yen. Les fluctuations sont susceptibles de s’accentuer en raison des craintes croissantes que les autorités japonaises interviennent pour soutenir l’affaiblissement de la monnaie. Dans le même temps, le yen pourrait subir des pressions à la hausse en raison des spéculations sur un éventuel ajustement de la politique monétaire de la Banque du Japon et de l’escalade du conflit entre Israël et le Hamas, a déclaré Tsutomu Soma, un trader chez Monex Inc. Les positions sur le yen, qui reflètent la probabilité de fortes fluctuations de la paire de devises au cours de cette période, ont atteint leur plus haut niveau depuis novembre de l’année dernière.

15 octobre – Bloomberg :

« Les décideurs politiques des marchés émergents d’Asie se tournent vers des outils non conventionnels pour protéger leurs devises alors que les craintes d’une hausse prolongée des taux d’intérêt américains et la montée des tensions mondiales pèsent sur les actifs à risque.

Les devises asiatiques sont particulièrement exposées aux sorties de capitaux, car les taux de référence dans la région sont généralement inférieurs à ceux de leurs homologues émergents… Alors que les banques centrales retardent les augmentations de taux d’intérêt, les décideurs politiques interviennent via le marché obligataire.

La Reserve Bank of India a annoncé ce mois-ci qu’elle envisageait de vendre davantage d’obligations pour absorber des liquidités, ce qui devrait soutenir la roupie. Leurs homologues indonésiens ont émis en septembre une nouvelle ligne de dette pour attirer les flux de capitaux. La Chine vend à l’étranger un montant record de dette souveraine en monnaie locale pour accroître la demande de yuans.

Pour la semaine, l’indice du dollar américain a baissé de 0,5% à 106,16 (en hausse de 2,6% depuis le début de l’année).

Pour la semaine à la hausse, le franc suisse a augmenté de 1,1%, le réal brésilien de 0,9%, l’euro de 0,8%, la couronne suédoise de 0,5%, le dollar australien de 0,3% et la livre sterling de 0,2%.

A la baisse, la couronne norvégienne a baissé de 1,1%, le dollar néo-zélandais de 1,0%, le peso mexicain de 0,8%, le dollar canadien de 0,4%, le dollar de Singapour de 0,2%, le yen japonais de 0,2% et le won sud-coréen de 0,2%.

Le renminbi chinois (onshore) a baissé de 0,14% par rapport au dollar (en baisse de 5,69%).

Sur les matières premières :

L’indice Bloomberg Commodities a augmenté de 0,5% (en baisse de 6,2% depuis le début de l’année).

L’or au comptant a progressé de 2,5 % à 1 981 $ (en hausse de 8,6 %).

L’argent a augmenté de 2,9 % à 23,37 $ (en baisse de 2,4 %).

Le brut WTI a ajouté 1,06 $, ou 1,2 %, à 88,75 $ (en hausse de 11 %).

Le Brent est à 93 .

L’essence a bondi de 4,8 % (en baisse de 4 %), tandis que le gaz naturel a chuté de 10,4 % à 2,90 $ (en baisse de 35 %).

Le cuivre a glissé de 0,2 % (en baisse de 7 %).

Le blé a récupéré 1,1% (en baisse de 26%) et le maïs a augmenté de 0,5% (en baisse de 27%).

Bitcoin a bondi de 2 770 $, soit 10,3 %, à 29 700 $ (en hausse de 79 %).