La Fed n’ a pas laissé les taux longs monter au dessus des 5% fatidiques, on est allé jusque 5,01% c’est tout!

On s’en doutait.

Et puis certains craquements dans la technologie et les domaines d’excellence /d’exceptionnalisme n’étaient pas supportables.

Elle prend donc le risque de siffler la fin de la période de resserrement..

Elle vient de capituler face à la hausse des taux qui devenait dangereuse, face à la déconfiture du Shadow, face aux déficiences du marché des valeurs du Trésor, et face à la débandade de la spéculation immobilière.

Elle veut tenter un plateau; la situation sur le marché du pétrole et la coopération du vassal japonais le permettent. C’est un bluff.

On verra bien.

Prenez le papier d’Edward Harrison ci dessous pour ce qu’il est: un complément dicté par la Fed; il a déjeuné avec quelqu’un de la Fed et il a pris sous la dictée.

L’idée est de compenser la fin du resserrement par une débauche de promesses qui renforcent la credibilité.

Dommage, Edward avait plus de déontologie avant. mais il faut bien vivre n’est ce pas?

Edward apporte sa pierre a la campagne actuelle destinée à faire acheter les obligations, on se souvient du coup d ‘envoi de cette donnée par Bill Ackman il y a peu , Ackman a crié sur tous les toits qu’il avait racheté ses shorts sur les Treasuries!

Bill Ackman Says He Covered Bond Short Amid Mounting …

Bloomberghttps://www.bloomberg.com › news

23 oct. 2023 — Billionaire investor Bill Ackman said he covered his short bet on US Treasuries, noting “there is too much risk in the world to remain short

Connivence, connivence, don’t fight the Fed.

Donc la Fed a choisi de tenter de tourner la page.

La Fed a maintenu ses taux stables comme prévu La déclaration du FOMC a apporté des changements minimes 1) Elle décrit l’activité économique du troisième trimestre comme « forte » 2) À la lumière de la hausse des rendements du Trésor, elle ajoute le mot « financier » à la description des « conditions de crédit plus strictes » qui devrait peser sur la croissance

La Fed semble avoir terminé. Il lui suffisait d’insérer le mot « financier » dans une seule phrase pour conclure l’accord. Depuis la réunion du 20 septembre, les conditions financières se sont resserrées pour l’équivalent de deux hausses de taux. Trop c’est trop.

Le Trésor à 2 ans a fortement chuté suite à la publication de la déclaration du FOMC. Le marché interprète cette déclaration comme si la Fed en avait probablement fini avec les hausses de taux ce cycle

EDWARD HARRISON:

En automatique

C’est à nouveau le Fed Day, avec la déclaration politique de la Fed qui sera publiée à 14 heures. Et si l’on fait abstraction des détails de la déclaration politique d’aujourd’hui et que l’on réfléchit à l’ensemble de ce que les responsables ont dit et fait au cours des derniers mois, les contours d’une nouvelle ère de politique monétaire se dessinent désormais. Ce régime ne ressemblera en rien à ce qui l’a précédé. L’époque des taux zéro et d’un bilan énorme est révolue.

Nous vivons une époque de hausse prolongée et de « QE chirurgical » pour soutenir la stabilité financière, un concept que je vais vous expliquer.

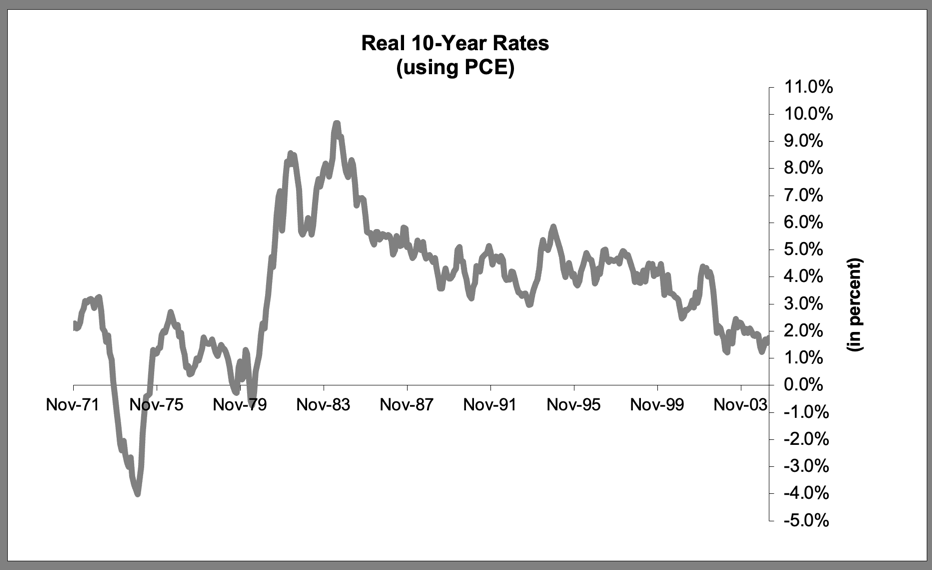

Le résultat de ce meilleur des mondes est que les actions, après une période où les rendements réels sur 10 ans ont atteint 200 % pour la quatrième fois seulement en 100 ans, semblent vulnérables.

Les obligations sont la nouvelle classe d’actifs du moment, car des valeurs plus élevées pendant plus longtemps signifient de meilleurs rendements pour les titres à revenu fixe. Mais comme de plus en plus d’investisseurs suivent les indices sur le long terme via des fonds négociés en bourse fiscalement avantageux, les actions ne sont certainement pas dépassées.

Ils ont juste besoin de la main stabilisatrice des obligations. En ce sens, le portefeuille 60-40 d’actions et d’obligations n’est peut-être pas encore mort.

Dans un certain sens – du moins du point de vue des taux – ce que nous verrons probablement en 2024 et au-delà ressemble beaucoup plus à ce que nous avons vu dans les années 1980 et 1990 sous la présidence de la Fed, Alan Greenspan. Après que le précédent président de la Fed, Volcker, ait porté le taux des fonds fédéraux à des niveaux « saignants », Greenspan, qui a pris la relève en 1987, avait simplement besoin de maintenir les taux d’intérêt réels suffisamment élevés pour aider la Fed à maintenir sa crédibilité dans la lutte contre l’inflation.

Greenspan a commencé avec les bons du Trésor à 10 ans supérieurs de 5 % à l’inflation mesurée par les dépenses de consommation personnelle. Et sa politique a maintenu les taux réels à 10 ans au moins 3 % au-dessus de l’inflation pendant toute la période jusqu’en 2000, à l’exception de deux brefs mois en 1993. Ce n’est qu’après l’éclatement de la bulle Internet et la réduction des taux réels à 1 %. est tombé de ce plateau.

Ainsi, lorsque le président de la Fed, Jerome Powell, promet de ramener l’inflation à 2 % de façon permanente, ne le prenez pas au pied de la lettre dans le sens où la Fed ne cédera pas tant que nous n’atteindrons pas 2 % à long terme.

Imaginez que la Fed rétablisse une vigilance de type Greenspan, de peur qu’elle ne soit tenue pour responsable d’une nouvelle période de stagflation. Cela pourrait signifier une inflation moyenne bien supérieure à 2 %, comme c’était le cas depuis l’arrivée au pouvoir de Greenspan en 1987 jusqu’aux années 1990. À l’époque, il était en moyenne de 2,8 %, ce qui était suffisant.

Cependant, si l’on écoute les responsables de la Fed, la clé est une hausse des taux d’intérêt réels. Pour eux, une politique monétaire restrictive signifie des taux d’intérêt réels plus élevés en permanence, ce qui à son tour signifie des taux d’intérêt nominaux plus élevés en permanence.

La politique de taux d’intérêt zéro est officiellement morte.

Bien sûr, ce n’est pas une bonne nouvelle pour les actifs à risque après une montée en puissance à l’ère de l’argent facile après la Grande crise financière et la pandémie

Un autre point fort émerge maintenant si vous écoutez la Fed parler de la façon dont elle a laissé ses avoirs en titres existants arriver à échéance sans les remplacer. Ce resserrement quantitatif pour réduire le bilan est permanent. Nous ne retournons pas à l’ère de l’assouplissement quantitatif pour dynamiser l’économie.

Si vous vous souvenez, lorsque le QE a été utilisé pour la première fois lors de la GFC, il s’agissait simplement d’un moyen d’ajouter de la liquidité à un marché qui était de fait gelé à mesure que les titres adossés à des créances hypothécaires devenaient toxiques. La Fed a inscrit ces actifs dans son bilan, agissant ainsi en tant qu’acheteur en dernier ressort et protégeant le système financier. Ce n’est que plus tard, lorsque l’économie a de nouveau menacé de récession, que la Fed – à court de baisses de taux d’intérêt – est revenue pour davantage d’assouplissement quantitatif dans le but explicite de stimuler l’économie.

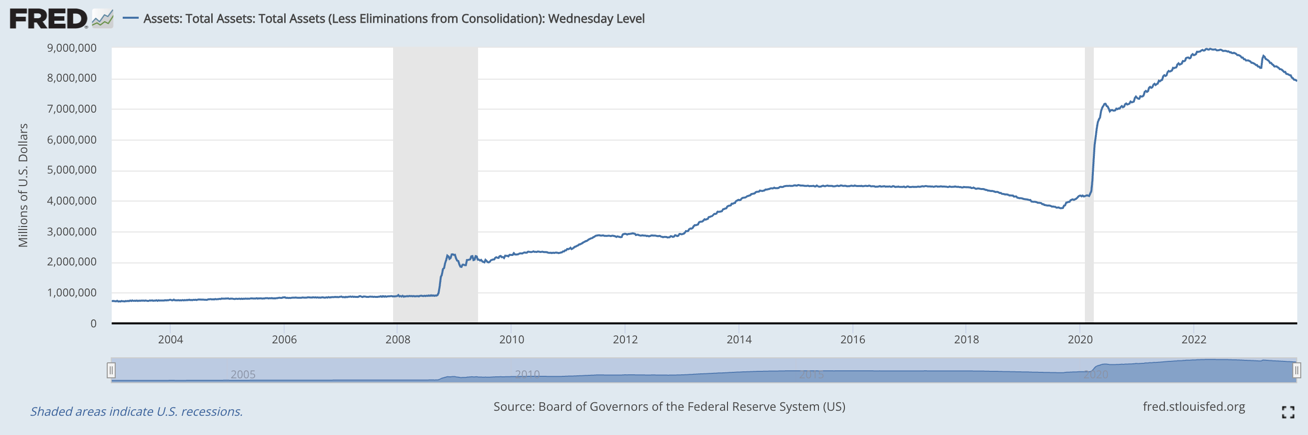

Rétrospectivement, ce QE destiné à stimuler l’économie est probablement un regret de nombreux responsables de la Fed. Cela a fait passer le bilan de la Fed de 900 milliards de dollars en septembre 2008 à près de 9 000 milliards de dollars à son apogée en 2022. Cela représente une multiplication par dix en 14 ans, une expansion vraiment extraordinaire de la taille et de la portée de l’impact de la Fed sur les États-Unis (et sur le monde).

Le principal indice démontrant que la contraction du bilan est permanente a été la crise des banques de la Silicon Valley. Lorsque les marchés se sont disloqués à la suite de la faillite de la SVB, la Fed n’a pas racheté sans discernement des actifs financiers comme elle l’avait fait pendant la pandémie, même après que l’inflation se soit installée. Au lieu de cela, il a créé un programme ciblé spécifique qui a permis aux banques d’obtenir des prêts au pair pour des actifs sûrs en obligations du Trésor, agissant ainsi en tant que prêteur en dernier ressort. Pendant ce temps, l’entreprise a laissé QT en arrière-plan, sortant de son bilan une fois les dangers immédiats disparus.

Cela vous indique que la Fed est pleinement investie dans le soi-disant principe de séparation selon lequel elle utilise la politique des taux pour resserrer les conditions financières et elle utilise son bilan – non pas pour affecter les conditions financières – mais pour assurer la stabilité financière lorsque de mauvaises choses surviennent – c’est ce que je pense. J’appellerai cela un QE chirurgical. Tant que ces mauvaises choses ne se produisent pas, la Fed se contente parfaitement de réduire encore davantage son bilan

Jusqu’où la Fed laissera-t-elle diminuer son bilan ?

Eh bien, pas de retour là où c’était avant, certainement. Le marché du Trésor est désormais beaucoup plus important. Le bilan de la Fed doit donc être plus important en conséquence. Et si la Fed veut avoir des munitions pour influer sur la stabilité financière, elle a besoin d’un bilan encore plus important: l’encours de la dette du Trésor s’élevait à 10 000 milliards de dollars en 2008 il est de 33 000 milliards de dollars aujourd’hui. Vous pourriez facilement voir un bilan de la Fed de 3 000 milliards de dollars. Ajoutez à cela des exigences réglementaires plus élevées en matière de capital, exigeant des soldes de réserves plus élevés et un tampon pour lutter contre la crise, et vous pourriez atteindre 4 ou 5 000 milliards de dollars.

Ce n’est pas les 7 900 milliards de dollars que nous voyons actuellement. Mais c’est bien plus important qu’avant la Grande Crise financière.

Ainsi, même si la politique des taux retourne aux années 1980 et 1990, le bilan ne le le fera pas. Il est probable que si vous écoutez ce que les responsables de la Fed disent vouloir réaliser, nous allons voir un bilan plus important à perpétuité.

Un corollaire ici est que cela renforce l’idée selon laquelle la Fed ne reviendra pas à zéro. La Fed n’aura pas besoin de réduire ses taux à zéro si elle utilise son bilan pour assurer la stabilité financière. Imaginez un monde dans lequel la Fed abaisserait ses taux de 6 % à 3 % en période de récession et éliminerait tout problème d’instabilité financière grâce à des programmes ciblés spéciaux utilisant son bilan. De cette manière, les taux d’intérêt réels agissent comme une friction contre une inflation plus élevée après la récente peur de la stagflation, marquée comme nous le sommes actuellement.

L’époque des réductions massives de taux proches de zéro qui ont commencé dans les années 2000 et des achats massifs de la Fed à la fin des années 2000 est révolue. Les épargnants continueront à percevoir un intérêt de 3 %, les taux hypothécaires ne baisseront pas à 3 % et les taux d’actualisation des actions resteront élevés. C’est très différent des 15, voire 25 dernières années.

Tout cela ressemble beaucoup plus à la Fed de William McChesney Martin, qui a dirigé l’institution de 1951 à 1970 et qui a déclaré en plaisantant que le travail de la Fed était « d’enlever le bol de punch au moment même où la fête commence ». Alors oubliez le put de la Fed et préparez-vous à un filet de sécurité moins indulgent pour les investisseurs.

Néanmoins, si vous écoutez la façon dont Powell et d’autres s’expriment, il y a eu un changement radical dans leur perception de l’influence de la politique monétaire sur les plus vulnérables économiquement et les moins riches. Powell parle à maintes reprises d’augmenter les taux pour réprimer l’inflation afin d’aider précisément les membres de la société qui sont les plus touchés par l’inflation. Il souligne également qu’ils doivent faire preuve d’équilibre pour ne pas en faire trop et provoquer une récession qui jetterait ces mêmes personnes au chômage. Après tout, avoir un salaire mais faire face à l’inflation est bien mieux que de ne pas avoir de salaire du tout.

Je ne pense pas que ce ne soient que des paroles en l’air. La Fed veut vraiment enfiler l’aiguille. Et cela signifie que l’époque du NAIRU – le taux de chômage qui ne s’accélère pas – qui poussait la Fed à augmenter ses taux de peur qu’un taux de chômage trop bas ne rende l’inflation incontrôlable est révolue. La Fed estime désormais que nous pouvons avoir notre part du gâteau et le manger aussi, en maintenant l’inflation et le chômage à un niveau bas tant que les taux d’intérêt réels resteront restrictifs en permanence. Leur espoir est que cela signifie la fin de la récession, qui profite le plus à ceux qui arrivent en dernier sur l’échelle de l’emploi dans n’importe quel cycle économique.

ercredi après-midi, je m’attends à entendre les contours de ce cadre politique dans ce que Powell aura à dire alors qu’il s’exprimera après la décision sur les taux à 14 heures. Il s’agit en grande partie d’une répétition de ce que nous avons vu auparavant, mais avec des différences clés dans le bilan et en pensant à la courbe de Phillips opposant le chômage à l’inflation.

Les obligations vont adorer ça. Il ne s’agit pas du rallye du marché obligataire auquel nous avons assisté lorsque le rendement du Trésor à 10 ans est tombé de plus de 15 % en 1981. Mais cela garantit aux investisseurs obligataires qu’ils pourront couper les coupons en toute sécurité une fois que nous aurons atteint le plateau que la Fed considère comme suffisamment restrictif pour continuer à resserrer sa politique. Je pense qu’il y a une chance non nulle que la Fed soit obligée d’atteindre 6 % en 2024 si l’économie américaine reste dynamique et que l’inflation reste supérieure à 3 %. Nous parlons donc de la période juste après.

Néanmoins, certains investisseurs estiment déjà que des rendements proches de 5 % sont suffisants . Ils n’ont plus recours aux liquidités et s’éloignent de plus en plus de la courbe. Stan Druckenmiller s’est même récemment déclaré très optimiste à l’égard des bons du Trésor à 2 ans . Et les calculs du marché obligataire derrière ce qu’on appelle la convexité montrent qu’il n’est pas beaucoup plus difficile d’infliger de nouvelles pertes énormes aux investisseurs du Trésor.

En cas de récession, vous pouvez voir la Fed réduire ses taux et accorder suffisamment d’allégements aux débiteurs pour soutenir l’économie sans qu’elle ait besoin d’atteindre des taux zéro. Si les taux hypothécaires chutent de 8 % à 5 %, combien de personnes ayant un prêt hypothécaire de 4 % seraient prêtes à déménager ? Beaucoup. Tout ce dont vous avez besoin est d’avoir une idée approximative du taux actuel et, tout à coup, les gens sont prêts à prendre des décisions différentes.

Il ne s’agit cependant pas d’un « Fed Put ». Ainsi, ceux qui ont surpondéré les actions risquées au lieu de suivre l’indice via les ETF ne bénéficieront pas d’un grand soulagement des taux pour les aider alors que la récession s’installe. AMC est par exemple en baisse de près de 88 % par rapport à son sommet de 52 semaines. Quelques réductions de la Fed ne vous rapprocheront pas de ces niveaux précédents.

Cependant, pour l’ensemble des actions, rappelons-nous que nous sommes récemment sortis de la quatrième période de rendement réel de 200 % sur une décennie. Cela représente un obstacle pour les rendements futurs, car les rendements des actions à long terme ont tendance à baisser après des hausses aussi magnifiques. Et c’est le rendement réel qui le fera. En août dernier, j’écrivais « le pic des actions américaines a probablement eu lieu en juillet ». Les actions ont depuis subi une correction officielle de 10 % par rapport au pic de juillet – et pour les raisons que j’ai évoquées alors, une hausse des rendements réels. Et comme la Fed souhaite des rendements réels plus élevés en permanence, cela constitue un obstacle permanent pour les actions à partir de cette base élevée. Attention, les actions peuvent continuer de rebondir tant que nous évitons la récession. Mais cette reprise est limitée par un taux d’escompte plus élevé et par la concurrence des obligations. Un portefeuille 60-40, dans ce contexte, ne semble pas si mal.

Je veux terminer sur une note positive. Étant donné que de plus en plus de gens envisagent de s’exposer à différentes classes d’actifs via les ETF, ils peuvent imiter les indices de manière fiscalement avantageuse et surperformer la gestion active avec des frais moins élevés. Nous constatons cela avec les actions et la même tendance se dessine pour les obligations. Cela permettra aux gens de préférer un portefeuille 60-40 tant que les actions ne s’effondrent pas. Une classe d’actifs à considérer également dans ce contexte est la cryptographie. Si la crypto obtient un ETF, cela change la donne. Du point de vue de la conformité, vous disposez soudainement d’une multitude de collecteurs d’actifs qui n’ont aucun problème à se lancer dans la cryptographie. Et cela va contribuer à maintenir l’intérêt pour cette classe d’actifs. C’est une chose à laquelle il faut réfléchir si l’on considère les ETF et les avantages de diversification qu’ils apportero