Price to Earnings Ratios... NVIDIA: 109X Amazon: 72X Tesla: 71X Netflix: 43X Microsoft: 34X Apple: 29X Facebook: 28X Google: 25X S&P 500: 22X

Price to Sales Ratios... NVIDIA: 34X Microsoft: 12X Tesla: 8.0X Apple: 7.3X Facebook: 6.5X Netflix: 6.0X Google: 5.7X Amazon: 2.6X S&P 500: 2.4X

Ratio P/E d’Apple : 29x MAIS moyenne sur 10 ans : 20x

Ratio EV/EBITDA d’Apple : 22x MAIS moyenne sur 10 ans : 14x

Ratio prix/ventes d’Apple : 7,3x MAIS moyenne sur 10 ans : 4,7x

Pour décréter que le marché boursier n’est pas cher, ils prennent comme base de comparaison les 10 dernières années lesquelles sont des années exceptionnelles, que l’on appelle le New Normal. le New Normal ce sont les taux d’intérêt quasi nuls, les liquidités surabondantes et le Put de la Fed.

À partir de 2008, les banques centrales ont fait exploser le Shiller PER avec beaucoup de QE et des taux d’intérêt bas. Elles ont mis à zéro les taux d’intérêt sans risque créant un entonnoir pour les fonds en recherche de rendement. Elles ont obligé à prendre toujours plus de risques ce qui fait que la rémunération pour prendre des risques -la prime de risque- a disparu. On n’est plus payé pour compenser les risques que l’on supporte en bourse..

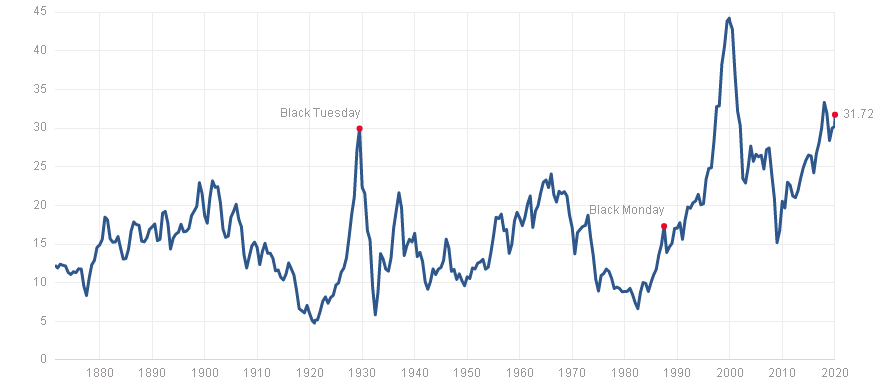

La disparition des primes de risque a été produite par la Fed par l’instauration du Put c’est à dire qu’en fait la Fed a dit ne vous préoccupez pas du risque nous le prenons à notre charge et nous vous mettons un filet de sécurité sous les indices . Ce Put a en fait été instauré en 1987 on le voit sur le graphique ci dessous.

Le Shiller PER surfe sur la vague d’une révolution industrielle.

À la fin de la 2ème révolution industrielle en 1932, Shiller PE est tombé à 5X.

À partir de 2008, les banques centrales sont allé plus loin, elles ont encore fait exploser Shiller PE avec beaucoup de QE et des taux d’intérêt bas. Le Shiller PER qui serpentait sur la vague d’une révolution industrielle a dépassé ses bornes. Je vous rappelle qu’à la fin de la 2ème révolution industrielle en 1932, le Shiller PE est tombé à 5X. On est au dessus de 31X

Les politiques qui ont été suivies la crise financière de 2008 depuis ne sont pas extrapolables à l’infini car le lien avec le réel finit par craquer pour 5 raisons au moins.

-on ne peut abaisser les taux d’intérêt sous la borne du zéro donc à un moment donné le moteur du Ponzi qui est la recherche de rendement à tout prix disparait,

-les liquidités ne peuvent continuer à croitre sans déclencher la hausse des prix des biens et des services, on l’a vu en 2020.

-l’instabilité de type Minsky s’installe car la plupart des créations de dettes deviennent spéculatives, et la qualité du crédit se détériore de façon exponentielle

-la devise finit par être contestée et le financement des déficits devient impossible

-les inégalités sociales deviennent explosives, les arrangements politiques se delitent

Helas le New Normal est un mauvais critère de long terme, le critères de long terme efficace c’est celui qui est établi sur la base un cycle complet qui comprend un cycle de baisse des taux et un cycle de hausse de taux et c’ est le moyenne tout au long de ce cycle qui peut servir de guide pour investir.

Cela c’est le premier point. Le second point est la malhonnêteté intellectuelle qui consiste à dire que ce n’est pas cher sans préciser par apport à quel taux de rendement de son placement espéré cela est jugé.

Ceux qui disent que le marché est à sa juste valeur parce que les taux d’intérêt sont de 1% par exemple ne disent rien d ‘autre que ceci : le marché est à sa juste valeur pour ne vous rapporter lui aussi que .. 1%!

La notion de juste valeur est une escroquerie marketing au pire, et une tautologie suspendue dans les airs au mieux! Il n’y a pas de « juste valeur en soi il n’y a de « juste valeur » que par rapport à un rendement attendu.

La profession financière pour avoir des prétentions scientifiques ou au moins honnêtes devrait se payer les services d’un spécialistes en épistémologie qui passerait au crible les fondements de ses théories !

Le prix d’un investissement détermine le taux de rentabilité de ce placement.

Si vous acheter un immobilier qui rapporte 5% au prix de 100, il ne vous rapporte plus que 2,5% lorsque son prix passe à 200. et c’est la même chose pour la Bourse! Si vous achetez cher alors votre rentabilité chute; le critère complet non malhonnête est un critère qui se formule en relation avec la rentabilité espérée.

Mais ceci est escamoté car implicitement vos conseils et ceux de vos banques ne s’appuient pas sur une appréciation de la rentabilité interne de votre placement, non ils jouent sans le dire sur l’espoir de la plus value Ponzi que chaque intervenant en bourse a dans sa tète; les vendeurs de titres jouent sans le dire sur cet appât du gain procuré par le Ponzi -l’existence de plus cons que vous- et non sur la performance de la société dans laquelle vous investissez. Pour eux un bon prix c’est le prix auquel votre actif se traitera le mois prochain quand un investisseur plus stupide que vous sera venu acheter et aura fait monter le cours.

La notion de placement avec rentabilité interne procurée par la performance de l’entreprise a disparu au profit de l’espoir du Ponzi qui est ancré depuis 2011 dans les têtes et les comportements . Mais c’est un phénomène temporaire qui disparaitra le jour ou les politiques monétaires deviendront différentes.

Les actions sont bon marché si vous vous contentez d’un rendement de 2%; elles sont chères si vous exigez un rendement de 4% et elles sont hors de prix si vous espérez le rendement normal historique de long terme du marché boursier qui est de 10% en nominal, dividendes réinvestis.

Aux cours actuels comme le dit le meilleur fondamentaliste vivant, Hussman, les actions américaines sont valorisées pour ne rien rapporter du tout sur une perspective de12 ans et pour subir entre temps des baisses qui pourraient atteindre les 50%. Ce sont ces considérations qui importent par exemple lors d’un investissement pour la retraite.

Dire que les actions ne sont pas chères maintenant équivaut à dire que le New Normal est là pour durer toujours, que l’on va retourner au taux de quasi zéro et que les dettes vont continuer de gonfler sans limite et que tout cela va « tenir » éternellement sans accident, sans collision avec le Réel.

En clair cela signifie qu’il n’y aura jamais de réconciliation entre les valorisations bullaires et les fondamentales.

Attention c’est mon pari personnel; je soutiens qu’il n’y aura jamais de réconciliation parce que si une réconciliation vraie se dessinait alors la Fed referait le coup du coûte que coûte.

Mais afin de refaire des « coûte que coûte », il lui faudra prendre de plus en plus de risques d’instabilité et un jour ce sera soit l’implosion soit l’explosion … , au choix!

Je suis entièrement d’accord avec votre papier.

Afin que la demande de crédit puisse continuer il faut bloquer les liquidités, obligations et actions.

Le blocage se fait tout le temps dans les cycle baissier. Cycle qui ne devrait pas tarder surtout sur les valeurs technologique comme en 2001.

J’aimeJ’aime