5 novembre 2023

Alors, c’est ça ? Les taux ont-ils atteint des sommets ? Le long marché baissier est-il enfin terminé ?

Le marché a décidé la semaine dernière que les taux d’intérêt avaient atteint un sommet pour ce cycle.

Et si les taux ont atteint un sommet, tous les actifs qui ont subi des pressions au cours des deux dernières années pourront enfin reprendre leur souffle.

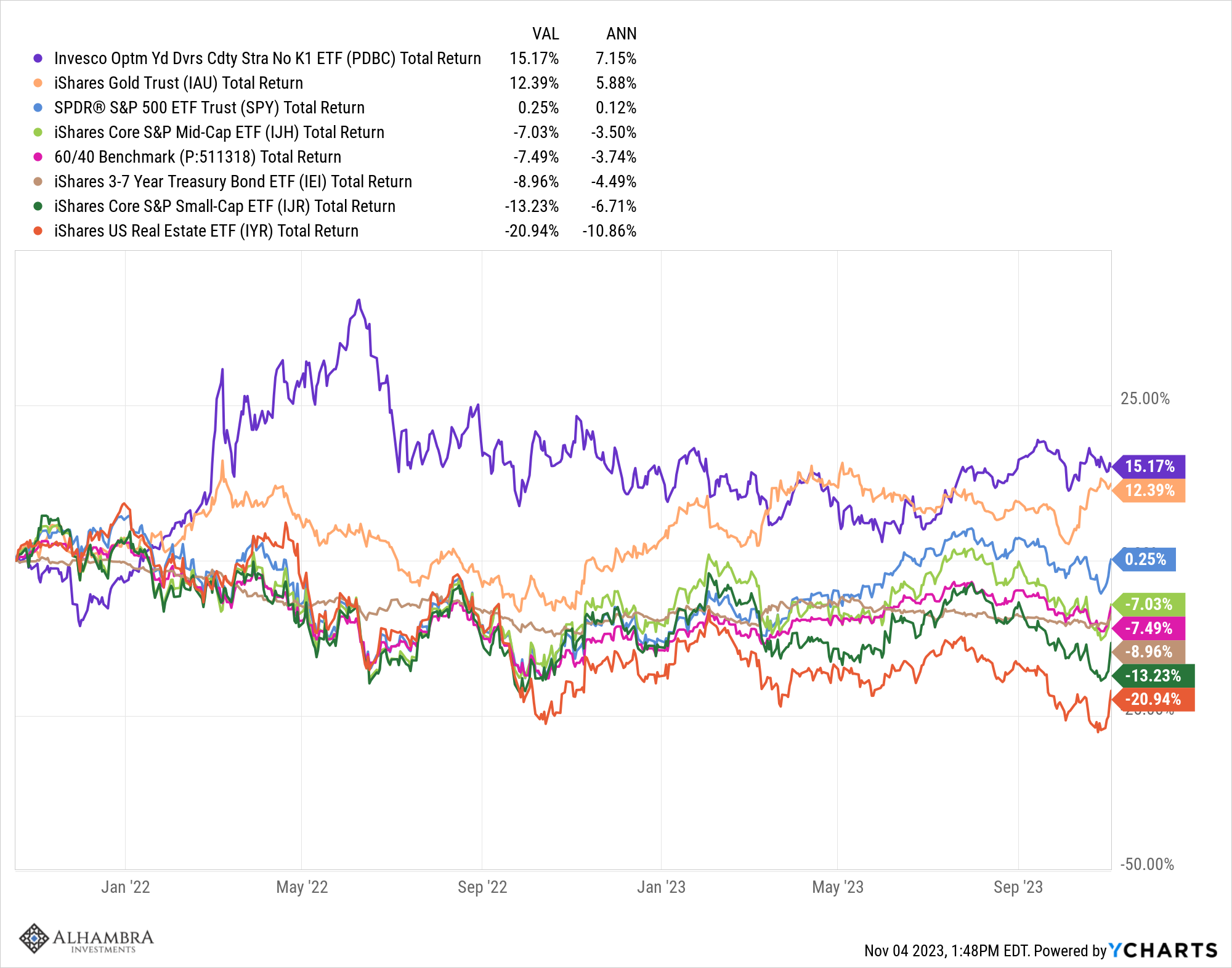

Depuis le 18 octobre 2021, il y a plus de deux ans, les investisseurs ont eu peu d’endroits où se cacher. Parmi les principales classes d’actifs que nous suivons de près, seules deux – l’or et les matières premières – ont affiché des valeurs supérieures à une erreur d’arrondi sur cette période.

Le coupable, la raison pour laquelle les actions et les obligations ont si mal performé au cours de cette période, est assez simple : les taux d’intérêt. Le rendement des bons du Trésor à 10 ans a presque triplé au cours de cette période et tous les actifs ont été affectés par ces taux plus élevés.

Depuis le 1er janvier 2021, l’indice des prix à la consommation a augmenté de 17,5%, soit un taux annualisé de 6%, la raison de la hausse des taux n’est donc pas non plus un mystère. Il est également assez évident, du moins pour moi, que l’inflation a atteint son pic il y a plus d’un an, donc le pic des taux d’intérêt semble plutôt un peu tardif.

La Réserve fédérale a augmenté ses taux depuis mars 2022 et la plupart des gens, je pense, lui attribuent le mérite d’avoir fait baisser le taux d’inflation. Mais si cela est vrai, pourquoi le taux d’inflation a-t-il atteint un sommet après seulement 3 mois et 1,5 % de hausse ? On ne peut s’empêcher de penser qu’il y avait peut-être d’autres forces à l’œuvre ici.

Qu’est-ce que l’augmentation des taux de 1,5 % à 5,5 % a réellement apporté ?

Jerome Powell a crié victoire lors de la réunion du FOMC de la semaine dernière, mais il est frappant, du moins pour moi, qu’il soit difficile – sacrément difficile – d’attribuer la baisse du taux d’inflation aux hausses de taux de la Fed.

Il est difficile, à mon avis, de voir un quelconque effet des hausses de taux de la Fed autre qu’une baisse des prix des actions et des obligations. Cela pourrait avoir un impact sur l’économie mais surtout à travers la psychologie ; J’oserais dire que la faiblesse actuelle de la confiance des consommateurs a plus à voir avec le marché boursier qu’avec le taux d’inflation.

Quoi qu’il en soit, toutes les recherches disponibles montrent que les effets de richesse sur l’économie sont faibles.

Les hausses de taux ont certes eu un impact sur le marché immobilier en termes d’activité mais elles n’ont pas eu beaucoup d’impact sur les prix. Nous venons de recevoir la semaine dernière un rapport Case-Shiller qui montre que les prix de l’immobilier sont toujours en hausse. Les prix ont chuté pendant un certain temps l’année dernière, mais ils ont atteint leur plus bas niveau en mars de cette année et sont désormais en hausse de 4 % sur un an.

Voici quelque chose à considérer : peut-être que l’impact le plus important sur le logement suite à la hausse des taux d’intérêt s’est produit du côté de l’offre plutôt que du côté de la demande prévue. Juste une pensée folle alors que je suis assis ici dans ma maison avec une hypothèque de 2,25 %.

Lorsque j’examine les détails de l’évolution des prix d’une année sur l’autre, les éléments qui ont ramené l’indice sur terre ne sont pas vraiment affectés par la politique de la Fed.

Les prix de l’énergie ont baissé de 0,5 % au cours de l’année dernière, les prix du fioul et du gaz naturel ayant baissé respectivement de 5,1 % et 19,9 %. Les prix des voitures d’occasion ont baissé de 8 % et les tarifs aériens de 13,4 %. Les œufs sont en baisse de 14,5% et le beurre de 4%. Peut-être que je ne suis tout simplement pas assez imaginatif, mais je ne pense pas que ces éléments aient été affectés par la politique monétaire.

Certains éléments comme les meubles (-5,4 %) et les gros appareils électroménagers (-7,7 %) ont probablement été touchés par la réduction de l’activité immobilière, mais ils ne représentent pas une grande partie de l’indice.

Soit dit en passant, le NGDP a augmenté à un taux annuel de 8,5 % au dernier trimestre, ce qui semble être un moment curieux pour la Fed de crier victoire. Jerome Powell affirme pourtant depuis plus d’un an que la réduction de l’inflation nécessiterait une période de croissance inférieure à la tendance, ce que nous n’avons évidemment pas connu.

Que les hausses de taux de la Fed aient réellement provoqué la modération du taux d’inflation officiel n’a pas d’importance à court terme. Ce qui compte pour le moment, c’est de savoir si la Fed pense qu’elle a provoqué la modération du taux d’inflation, et Jerome Powell a clairement indiqué la semaine dernière que c’était le cas. La Fed reste donc en position d’ attente et, en l’absence d’une nouvelle hausse des prix – ce qui, je dirais, est loin d’être certain – les taux d’intérêt ont probablement atteint un sommet.

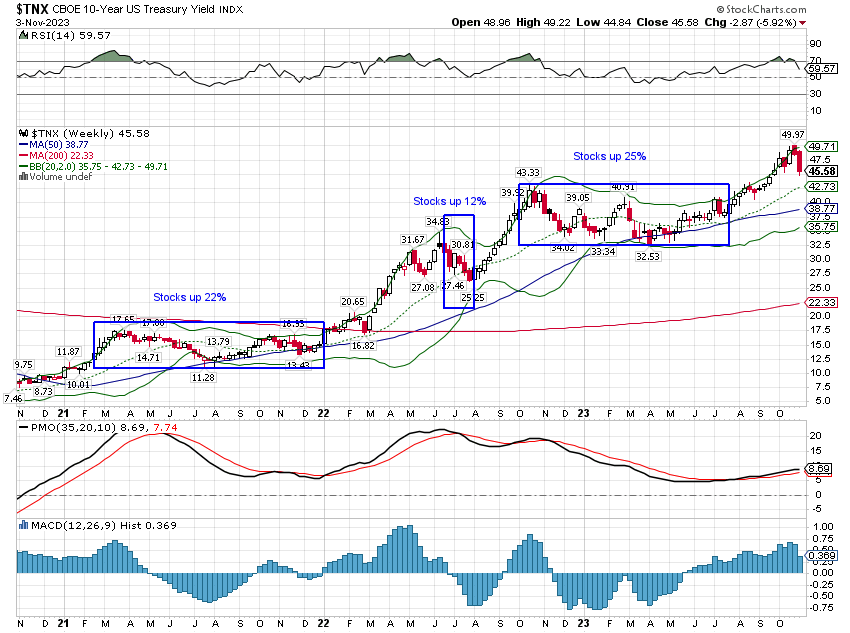

Les taux d’intérêt sont en hausse depuis l’été 2020, mais il y a eu trois périodes de taux stables ou en baisse. À chaque fois, les actions ont bondi :

Et la semaine dernière, nous avons connu la même situation, les actions et les REIT ont tous deux rebondi des plus bas d’octobre. Le S&P 500 a augmenté de près de 6 %, les actions à petite capitalisation de 7,5 % et les REIT de près de 9 %.

Est-ce que ça peut continuer ?

Eh bien, à ce rythme-là, non ; ce n’était qu’un rebond de soulagement, mais si les taux se stabilisent ou baissent un peu, les actions et les REIT peuvent continuer à grimper.

Combien? Cela dépend probablement désormais principalement des revenus.

Les bénéfices du S&P 500 ont atteint leur plus bas niveau au moment même où l’inflation a culminé, au deuxième trimestre 2022, et les bénéfices trimestriels ont augmenté de 18 % depuis lors. Mais pour le troisième trimestre 2023 par rapport au troisième trimestre 2022, jusqu’à présent, le taux de croissance ressemble davantage à 10 %. Les prévisions n’ont pas non plus été excellentes, avec 48 sociétés émettant une perspective négative et seulement 27 une perspective positive. En conséquence, les estimations de bénéfices pour le quatrième trimestre sont en baisse de 3,9 % depuis la fin du troisième trimestre, même si les estimations pour 2024 ont à peine bougé.

En revanche, sur les 405 sociétés du S&P 500 qui ont déjà publié leurs résultats ce trimestre, 82 % d’entre elles ont déclaré des bénéfices meilleurs que prévu et 62 % ont déclaré des revenus meilleurs que prévu. Et les estimations qu’ils dépassent étaient basées sur les prévisions précédentes de l’entreprise, alors prenez peut-être leurs perspectives actuelles avec un énorme grain de sel. Je dirais simplement qu’avec un P/E à terme de près de 18 déjà, le S&P 500 n’est pas exactement bradé

Mais ce n’est pas le cas de toutes les actions. Les actions de petites et moyennes capitalisations sont carrément bon marché, avec environ 12 fois les bénéfices de l’année prochaine et un taux de croissance attendu des bénéfices plus élevé que celui du S&P 500. Elles sont plus volatiles, ce n’est donc pas un repas gratuit, mais je pense que si les taux ont atteint un sommet, ces certains domaines du marché peuvent produire de meilleurs rendements.

Il en va de même pour les REIT, qui affichent une croissance des FFO sur 12 mois de 11 %. Parmi les principales classes d’actifs, ce sont les REIT qui ont le plus durement supporté la hausse des taux, mais les fondamentaux du secteur sont en réalité plutôt sains.

En dehors des bureaux (qui ne représentent qu’environ 5 % de l’indice REIT), les taux d’occupation sont tous supérieurs à 95 %. Les échéances moyennes de la dette sont de près de 7 ans et 85 % de cette dette est à taux fixe. Le secteur des bureaux est toujours confronté à des difficultés, mais nous pensons que les problèmes seront résolus plus tôt que prévu. L’idée selon laquelle le travail à domicile deviendra la norme à l’avenir est, à notre avis, fausse. Les entreprises n’en veulent pas et de plus en plus les salariés non plus, du moins pas tout le temps.

Le secteur des bureaux s’adaptera au fil du temps aux changements, tout comme d’autres secteurs l’ont fait dans le passé. Il y a quelques années, tout le monde pensait que l’immobilier commercial constituait un énorme problème. Aujourd’hui, le taux d’inoccupation est inférieur à 5 %. Je dirais également que c’est lorsque les choses vont mal, comme c’est le cas aujourd’hui, que l’on peut trouver une bonne affaire ou deux. Voici une vidéo que j’ai réalisée la semaine dernière sur les REIT : Pourquoi détenons-nous des REIT dans nos portefeuilles ?

Il y a une mise en garde à l’idée que les taux ont atteint un sommet et elle est assez importante ; et s’ils ne l’ont pas fait ? Le fait est que les taux d’intérêt à long terme sont toujours dans une tendance haussière (comme je le détaille ci-dessous). Les obligations étaient très survendues et avec d’importantes positions courtes, toute hausse (du prix, pas du rendement) allait devenir exagérée. D’un point de vue technique, le rendement des bons du Trésor à 10 ans pourrait chuter jusqu’à 4 % tout en restant dans une tendance haussière à moyen terme.

Et franchement, cela ne me surprendrait pas, car l’économie semble effectivement ralentir. Nous pourrions très bien assister à un ralentissement de la croissance (récession ou non n’a pas d’importance) qui ramènerait les taux à ce niveau. Mais il s’agit d’un argument cyclique , selon lequel les taux ont atteint un sommet au cours de ce cycle .

Pour information, nous ne savons pas où nous en sommes dans ce cycle. Il pourrait toucher à sa fin – une récession – ou non. Même si c’est le cas – nous connaîtrons bientôt un ralentissement ou une récession, puis commencerons à se redresser – il est toujours possible que l’inflation soit un problème séculaire, qui persistera sur plusieurs cycles. Et compte tenu de l’impact des hausses de taux de la Fed jusqu’à présent, je ne suis pas du tout sûr que la politique monétaire puisse y remédier, du moins pas sans provoquer une grave récession.