Les prix à la consommation aux Etats Unis ont augmenté de 3,2% au cours de l’année jusqu’en octobre, un ralentissement encourageant du taux d’inflation. Cela est salué avec emballement sur le marché comme il se doit.

L’CPI de base est toujours à 4 % en glissement annuel. Un regard rétrospectif, mais qui donne quand même une bonne idée du chemin qu’il nous reste encore à parcourir avant que #Powell et la #Fed puissent véritablement déclarer la victoire :

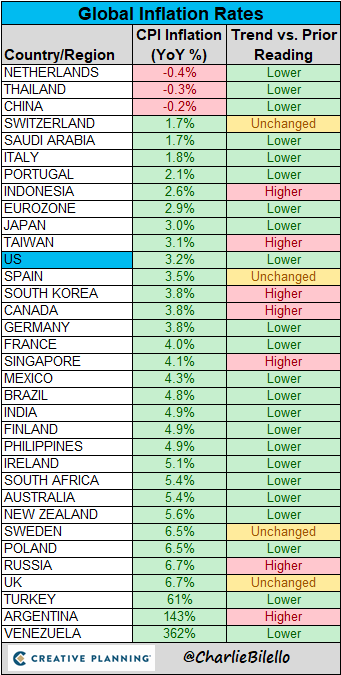

Similitude?

Le cycle inflationniste actuel ressemble à la configuration observée de 1966 à 1983. À l’époque, l’inflation s’est produite par vagues, chaque poussée étant progressivement plus importante. Cela a conduit à de fortes baisses du marché. Si l’inflation actuelle poursuit une trajectoire similaire, alors l’économie américaine est sur le point de connaître son dernier cycle. vague → Le pire

Holger Zschaepitz, chute du rendement du 10 ans US apres le CPI

US 10y drops 18bps to 4.46% after #inflation data which should eliminate any expectation that the Fed will raise rates again in Dec or thereafter.

Nick Timiraos, l’homme de la Fed

Le rapport sur l’emploi et l’inflation d’octobre suggère fortement que la dernière hausse des taux de la Fed remonte à juillet. Le grand débat de la prochaine réunion de la Fed s’annonce autour de la question de savoir si et comment modifier la déclaration post-réunion pour refléter une évidence : la banque centrale est en pause.

Mikael Sarwe

Le marché considère le rapport de l’IPC comme étant inoffensif. Je dirais néanmoins que les indicateurs avancés d’inflation évoluent légèrement dans la mauvaise direction. Mon modèle d’IPC a un IPC proche de 3,5 % sur un an au deuxième trimestre 2024. Trop élevé pour la Fed.

·

| Michael Ashton |

- Voici le résumé d’aujourd’hui. Core était étonnamment docile, mais il provenait en grande partie de quelques éléments uniques et originaux. La médiane ne s’est pas beaucoup améliorée. Ni le noyau ni la médiane au cours des 3 derniers mois ne correspondent aux attentes de la Fed. Cela ne change donc pas la rengaine « plus haut pour plus longtemps ».

- Cela n’exige pas non plus un nouveau resserrement, mais ce n’est pas une nouveauté. Nous savions déjà que la Fed avait fini.

- À l’avenir, les progrès seront encore lents dans le domaine du logement, même si, comme je ne cesse de le répéter, ils ne seront pas aussi importants que le pensent certains prévisionnistes. Le problème est qu’en dehors du logement, l’inflation sous-jacente ne semble pas vouloir baisser beaucoup plus.

- Naturellement, tout cela dépend de ce que fera la Fed à l’avenir. Si la masse monétaire continue d’évoluer autour d’une croissance nulle, alors le rebond rapide finira par suivre son cours et l’inflation reviendra à 2-3 %.

- Mais des taux plus élevés signifient que la vélocité va probablement faire plus que simplement rebondir, donc des taux plus élevés plus longtemps devront être plus longs que ce que les gens attendent – ou, peut-être, que ce que la Fed peut maintenir face à la récession.

- C’est la partie la plus difficile. Jusqu’à présent, cela a été la partie la plus facile. Si les taux du marché remontent de manière négligente après la nouvelle année, malgré les signes de récession… que fera la Fed ? L’inflation n’aura pas encore atteint son objectif, ni même s’en approcher.

Le CPI a été une heureuse surprise aujourd’hui, mais pas au point d’organiser une fête. Ce faible manquement a été en partie dû à des baisses inexplicables de l’automobile et de l’hébergement hors domicile, tandis que la correction des loyers est simplement revenue à son niveau antérieur plutôt que de ralentir à un rythme plus lent. Les loyers vont encore baisser, et dans certaines régions du pays, ils baissent – mais dans d’autres, ils continuent d’augmenter rapidement.

Cette dispersion de l’inflation des loyers fait en fait partie des bonnes nouvelles, et c’est une bonne nouvelle que nous observons dans l’ensemble de l’IPC au cours des derniers mois. C’est la bonne nouvelle que capte l’indice de diffusion de l’inflation d’Enduring Investments : tous les prix n’évoluent pas en même temps, comme ils l’ont généralement fait lors de la hausse de l’inflation. Une forte corrélation entre des catégories non liées tend à suggérer qu’une impulsion commune est à l’origine du mouvement – et constitue une autre raison pour laquelle l’idée selon laquelle l’inflation provenait de divers problèmes idiosyncratiques de la chaîne d’approvisionnement n’aurait jamais dû être envisagée. Il y a clairement eu une impulsion importante agissant sur tous les prix : le pic de plus de 20 % de la croissance monétaire. Maintenant que la masse monétaire est stable, même si la vélocité rebondit, la dispersion des prix se réaffirme.

(Alerte spoiler : cela ne se produit pas encore dans l’expérience internationale – tous les pays ont vu leur inflation évoluer de manière synchronisée lorsqu’elle a augmenté, et tous la voient évoluer de manière synchronisée à la baisse, il est donc tôt pour dire que la bataille est gagnée. .)

Nous n’en sommes qu’au début de la partie difficile, du point de vue de la politique monétaire, mais aussi du point de vue de la rapidité avec laquelle l’inflation peut être ramenée à son objectif. Et la dispersion rend cela plus difficile, car le signal se perd dans le bruit – comme avant le jaillissement de l’argent. Le mois prochain, nous devrons faire face à des rebonds probables de l’hébergement hors domicile ainsi qu’à des augmentations du secteur automobile, annulant les surprises de ce mois-ci, mais nous obtiendrons probablement des chiffres de loyer légèrement meilleurs.

Ce que je peux dire, c’est que la réaction du marché face à tout cela est absurde. Cela ne fait tout simplement pas bouger les choses pour la Fed. Il n’y a eu aucun resserrement ni aucun assouplissement en cours avant ce chiffre, et après ce chiffre, cela n’a pas changé d’un iota. Mais à cette heure les actions sont en hausse de +2% et les obligations s’envolent. Je sais que l’idée reçue veut que les taux reviennent à zéro… il semble juste un peu tôt de monter dans ce train alors que l’inflation médiane est encore de 5,3 %…