L’UBS est bien pensante comme toujours:

| Les chiffres de l’inflation des prix à la consommation aux États-Unis en octobre s’expliquent par deux facteurs importants. Les calculs de l’assurance maladie évoluent et sont susceptibles d’augmenter le taux d’inflation – mais bien sûr, changer la façon dont l’inflation est calculée ne change pas la réalité de l’inflation pour les consommateurs. Et les données de loyer équivalentes des propriétaires fictifs devraient moins contribuer à l’inflation, là encore sans changer la réalité. La réalité de l’inflation est que les ménages américains propriétaires à revenus moyens sont confrontés à un taux d’inflation inférieur à ce que les chiffres suggèrent et ont donc un meilleur pouvoir d’achat que ne le laisse entendre l’inflation. Les variations régionales réduisent également l’inflation pour de nombreux consommateurs. Tout cela soutient un scénario d’atterrissage en douceur. La récente déflation des prix des biens durables et la pression sur une inflation tirée par les profits suggèrent qu’il n’y a pas de rigidité de l’inflation. |

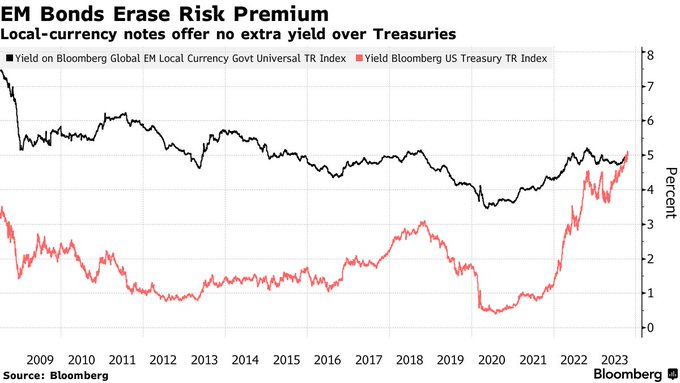

« Une aberration improbable s’est produite sur les marchés obligataires mondiaux pour la première fois jamais enregistrée : les rendements des obligations des marchés émergents en monnaies locales sont tombés en dessous des bons du Trésor américain. »

[NYT] L’ascension et la chute de la coentreprise la plus réussie au monde

[WSJ] Pourquoi Xi ne peut plus se vanter de l’économie chinoise

[FT] L’« Axe de la Résistance » pousse les États-Unis à renforcer leurs défenses au Moyen-Orient

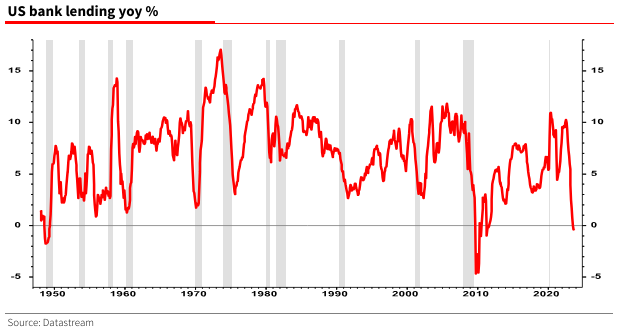

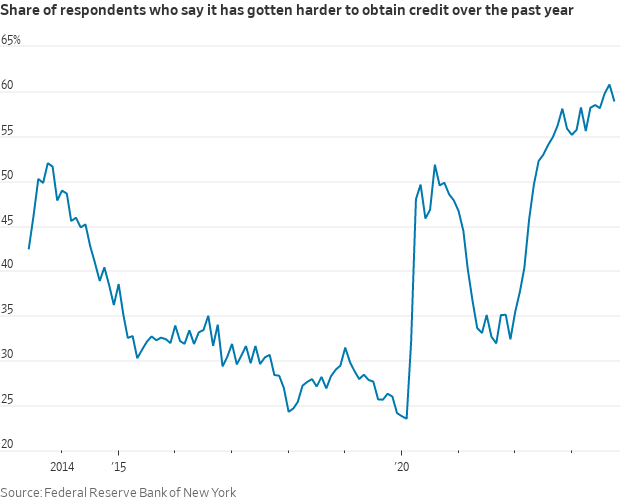

Le credit se rarefie, cela commence a mordre pour les petits bien sur: une purge différenciée

MacroVisor et Societe Generale Group

Morgan Stanley economists predict a soft landing for the US economy next year. Goldman Sachs forecasts no landing.

https://bloomberg.com/news/articles/2023-11-13/goldman-sachs-morgan-stanley-diverge-on-fed-rate-cut-forecasts?utm_source=website&utm_medium=share&utm_campaign=twitter…

·