Valorisations: Hussman est un vrai fondamentaliste et il aura raison c’est sûr ; mais quand ?

C’est une question a laquelle il n’est pas possible de répondre; moi même je dis et je redis : vous n’imaginez pas le pouvoir des gnomes, leur capacité de retarder l’inéluctable; c’est d’ailleurs leur seul pouvoir, différer, retarder; et ce pouvoir ils le tiennent de votre ignorance…

JP HUSSMAN

Notre discipline d’investissement consiste avant tout à aligner nos perspectives d’investissement sur les conditions de marché actuelles, mesurables et observables, et à modifier nos perspectives à mesure que ces conditions évoluent.

Aucune prévision n’est requise.

les valorisations -les niveaux de prix- ont de fortes implications sur les résultats à long terme des marchés tout au long du cycle, mais il est incorrect de considérer ces résultats comme des prévisions à court terme.

…

Sur la base des valorisations actuelles du marché, nous estimons que de faibles rendements totaux sont probables pour le S&P 500 au cours des 10 à 12 prochaines années, que les rendements des marchés actions, par rapport aux obligations, seront probablement parmi les pires de l’histoire et qu’une perte de marché de l’ordre de -63 % sur la fin de ce cycle serait cohérent avec les valorisations actuelles et un siècle d’histoire du marché.

Note BB c’est mon avis mais je précise que c’est en monnaie réelle, déflatée car en monnaie de singe on peut monter jusqu’au ciel.

Quelques graphiques rapides sur ces risques à long terme et sur un cycle complet.

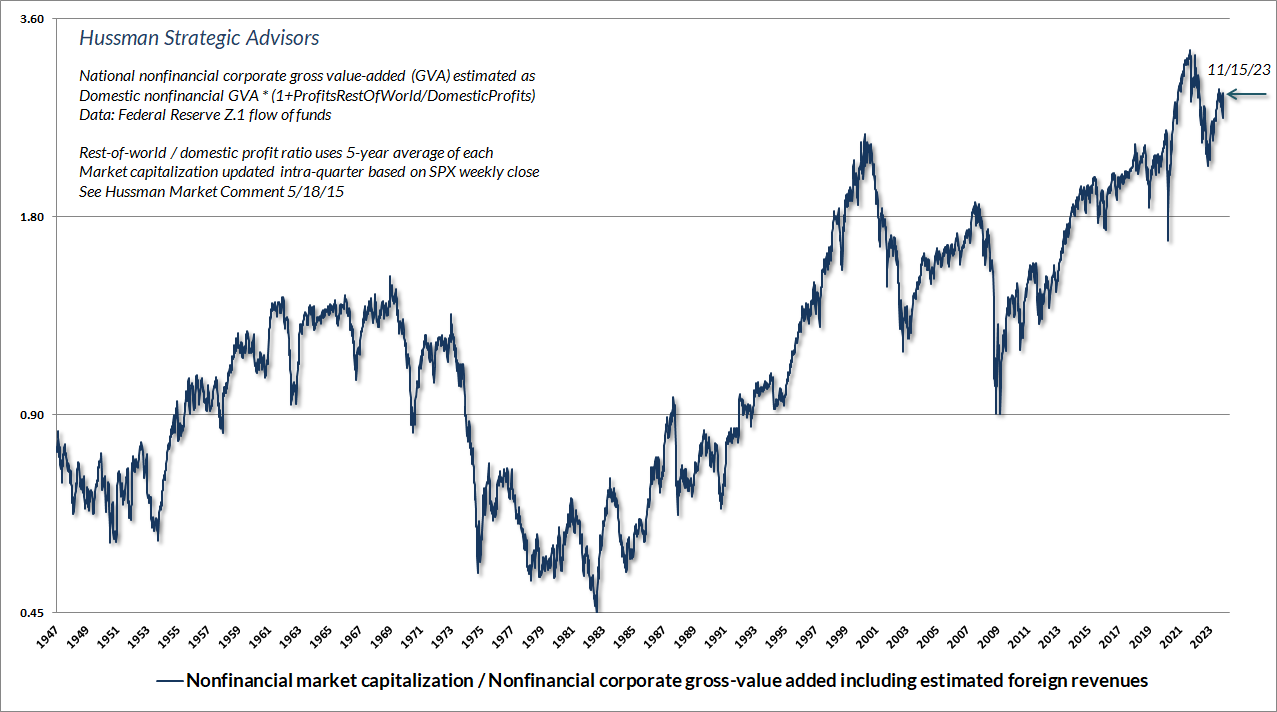

Le graphique ci-dessous montre la mesure de valorisation que nous trouvons la mieux corrélée aux rendements totaux réels ultérieurs du S&P 500 au cours des cycles de marché à travers l’histoire – capitalisation boursière non financière par rapport à la valeur ajoutée brute.

À l’heure actuelle, la MarketCap/GVA reste plus élevée qu’à tout moment de l’histoire avant novembre 2020, à l’exception des 15 semaines entourant le pic de la bulle de 1929.

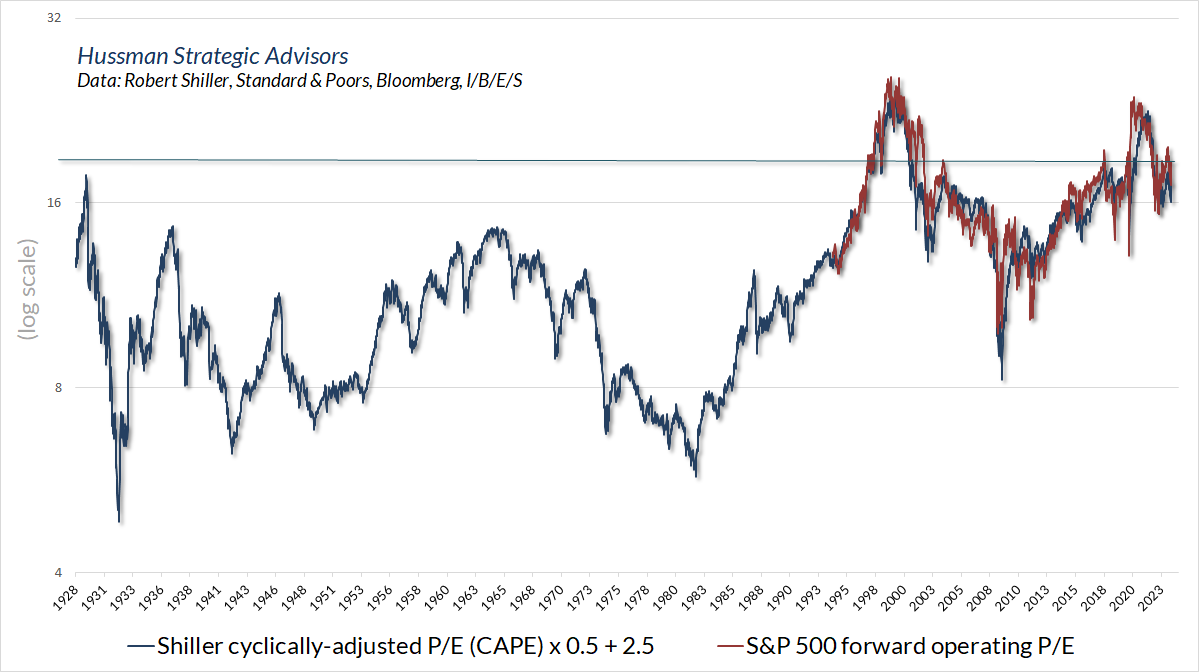

J’ai déjà expliqué en détail pourquoi les mesures de valorisation basées sur des fondamentaux lisses ou ajustés aux marges ont toujours été plus fiables que celles qui prennent les bénéfices ou les bénéfices estimés à leur valeur nominale – voir par exemple Top Dollar pour Top Dollar .

Néanmoins, étant donné la popularité du ratio cours/bénéfice d’exploitation prévisionnel du S&P 500 – une mesure qui n’est devenue populaire que dans les années 1990, il convient de comprendre qu’un P/E prévisionnel de 20 n’est pas bon marché, loin de là.

Alors que le P/E prévisionnel est basé sur les estimations de bénéfices futurs des analystes de Wall Street, et que le P/E Shiller ajusté du cycle (CAPE) est basé sur le lissage sur 10 ans des bénéfices déclarés passés, il existe une relation suffisamment forte pour que nous pouvons superposer les deux mesures pour avoir une idée de ce que serait un P/E à terme historiquement « normal ». Cette norme est proche de 11X

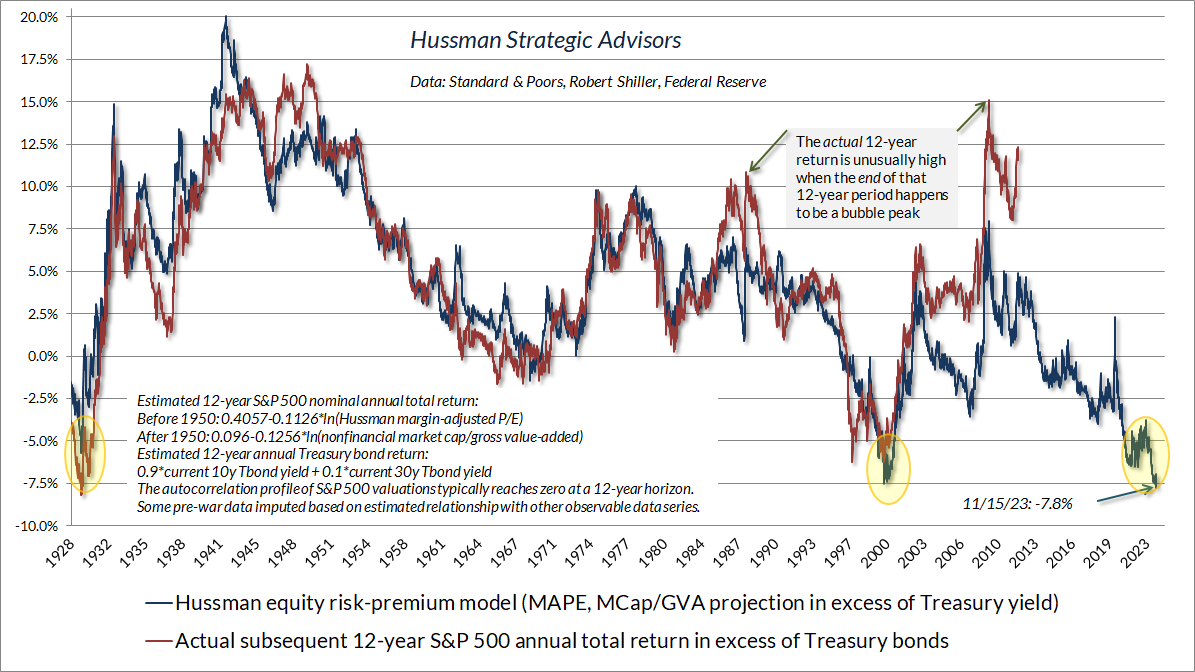

Le graphique ci-dessous montre notre estimation des rendements totaux probables sur 12 ans du S&P 500, au-delà du rendement disponible sur les bons du Trésor. Je montre ce graphique parce que l’estimation actuelle, à -7,8 %, est le pire niveau de l’histoire.

Il est vrai que si la fin d’un horizon d’investissement de 12 ans correspond à un pic de bulle, les rendements réels (rouge) pourraient s’éloigner de nos estimations (bleu). Pourtant, même dans ce cas, la pire « erreur » résultant des valorisations des bulles de fin d’horizon a été d’environ 7,5 %. Étant donné que nous prévoyons un écart de -7,8 % (le S&P 500 perdant de la valeur sur un horizon de 12 ans tandis que les obligations génèrent des rendements positifs), même une erreur de 7,5 % placerait les rendements des actions derrière les obligations.

Nous ne considérons pas non plus les rendements obligataires comme tout à fait « adéquats », mais je crois que la plupart des pertes du marché obligataire sont derrière nous.

Les actions sont une tout autre affaire. C’est ce que l’on obtient après plus d’une décennie de spéculation en quête de rendement menée par la Fed.

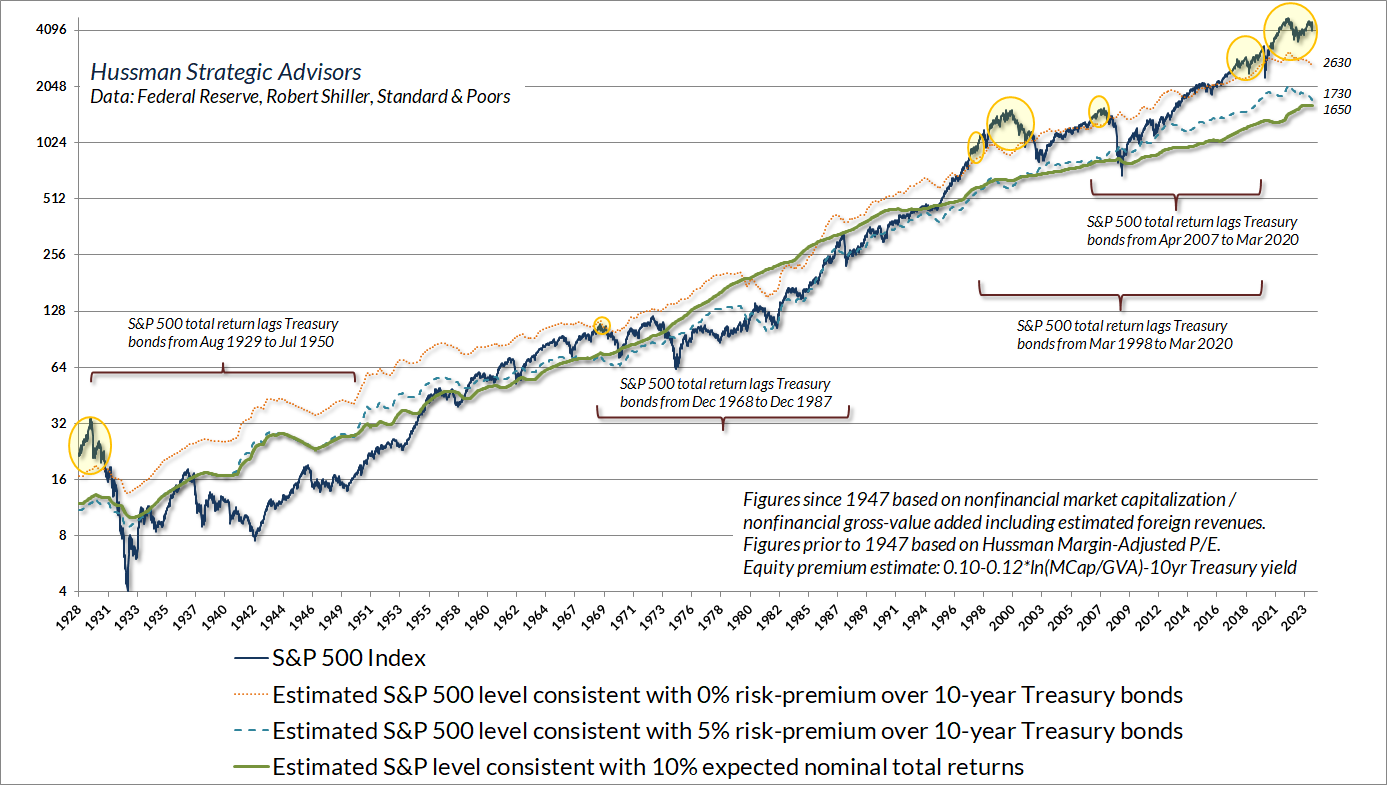

Le graphique ci-dessous montre les mêmes données d’une manière différente. Les bulles jaunes indiquent les moments où nos estimations des rendements totaux du S&P 500 étaient inférieurs aux rendements du Trésor à 10 ans en vigueur.

Les cas de 1929, 1968, 1998 et 2007 ont en effet été suivis de très longues périodes de retard de performance du S&P 500 par rapport aux obligations. Je ne m’attends pas à ce que l’instance actuelle soit différente.

À l’heure actuelle, nous estimons que l’indice S&P 500 devrait baisser jusqu’à environ 2 630 pour que le rendement total attendu du S&P 500 à 10 ans corresponde au rendement actuel des bons du Trésor à 10 ans.

Une perte plus proche de la zone 1650-1730 rétablirait les rendements attendus et les primes de risque historiquement ordinaires. Je sais que cela semble absurde, mais c’est aussi la façon dont les cycles de marché se terminent généralement au fil du temps. Rien dans notre discipline n’exige ce résultat. Comme d’habitude, nous décrirons ces chiffres comme des estimations de risque fondées sur des données historiques plutôt que comme des « prévisions ».

Cela dit, les valorisations sont des objectifs à long terme et s’étendant sur un cycle complet, et elles ont souvent peu d’impact sur les résultats du marché sur des segments plus courts du cycle de marché.

Lorsque les investisseurs sont suffisamment enclins à spéculer, ils peuvent même ignorer les valorisations pendant des années – en fait, c’est la seule façon pour la spéculation de produire une bulle aussi extrême que celle que nous observons actuellement.