Risque émergent de récession aux États-Unis

J’ai souvent remarqué que dans tout problème de réduction du bruit, l’uniformité compte. Il y a beaucoup plus d’informations dans le signal commun provenant de plusieurs capteurs que dans une seule mesure. Même si nous ne disposons pas encore de suffisamment de données pour anticiper une récession avec un niveau de confiance élevé, je pense que l’enthousiasme soudain suscité par un « atterrissage en douceur » va exactement à l’opposé de la tendance des données.

Lorsque j’étais doctorant à Stanford, l’un de mes mentors était Robert Hall, qui présidait le comité de datation du cycle économique du Bureau national de recherche économique (NBER). Les investisseurs et même les journalistes sous-estiment souvent le rôle du NBER. Le Comité date souvent une récession ou une reprise bien après qu’elle soit en cours, ce qui conduit régulièrement à des critiques sur le retard de ses « appels ». Le problème est que le NBER ne fait pas d’« appels » à la récession – son rôle explicite est de dater les récessions pour des raisons historiques, et il attend intentionnellement d’avoir confiance dans cette datation.

L’approche du comité pour déterminer les dates des tournants est rétrospective. En annonçant ses sommets et ses creux, il attend que suffisamment de données soient disponibles pour éviter de devoir réviser de manière majeure la chronologie du cycle économique.

– Bureau national de recherche économique, Datation du cycle économique

Il est utile de reconnaître que la définition d’une récession comme « deux quarts de PIB négatif » est une règle empirique et non la véritable méthode par laquelle les récessions sont datées. N’oubliez pas que dans tout problème de réduction du bruit, l’uniformité compte. Pour le NBER, la datation d’une récession repose sur la profondeur, la diffusion et la durée du retrait à travers plusieurs mesures de l’activité économique : principalement la production, les revenus, les ventes et l’emploi.

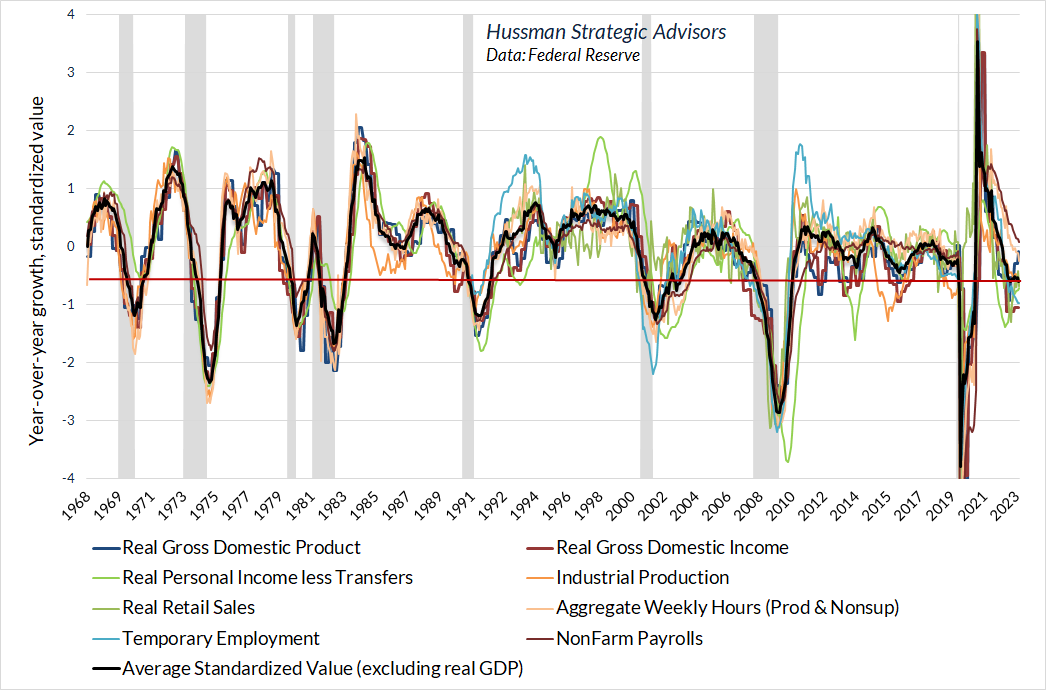

Le graphique ci-dessous montre à quoi ressemble ce type de « diffusion ». La croissance d’une année sur l’autre dans diverses mesures est présentée, comme d’habitude, sous forme de valeurs standardisées, de sorte qu’une valeur inférieure à zéro ne signifie pas nécessairement une contraction ; cela signifie que la croissance est inférieure à la norme historique. Pourtant, même en excluant le PIB réel, une fois que la valeur standardisée moyenne (en noir) descend en dessous d’environ -0,5, l’économie est généralement en récession. Il n’y a pas de « chiffres magiques » ici, il suffit donc de dire que les conditions actuelles sont à la limite, mais pas suffisamment pour déclarer une récession avec confiance. À l’heure actuelle, les plus fortes de ces mesures, bien que toujours en baisse, concernent le front de l’emploi : masse salariale non agricole et heures hebdomadaires totales.

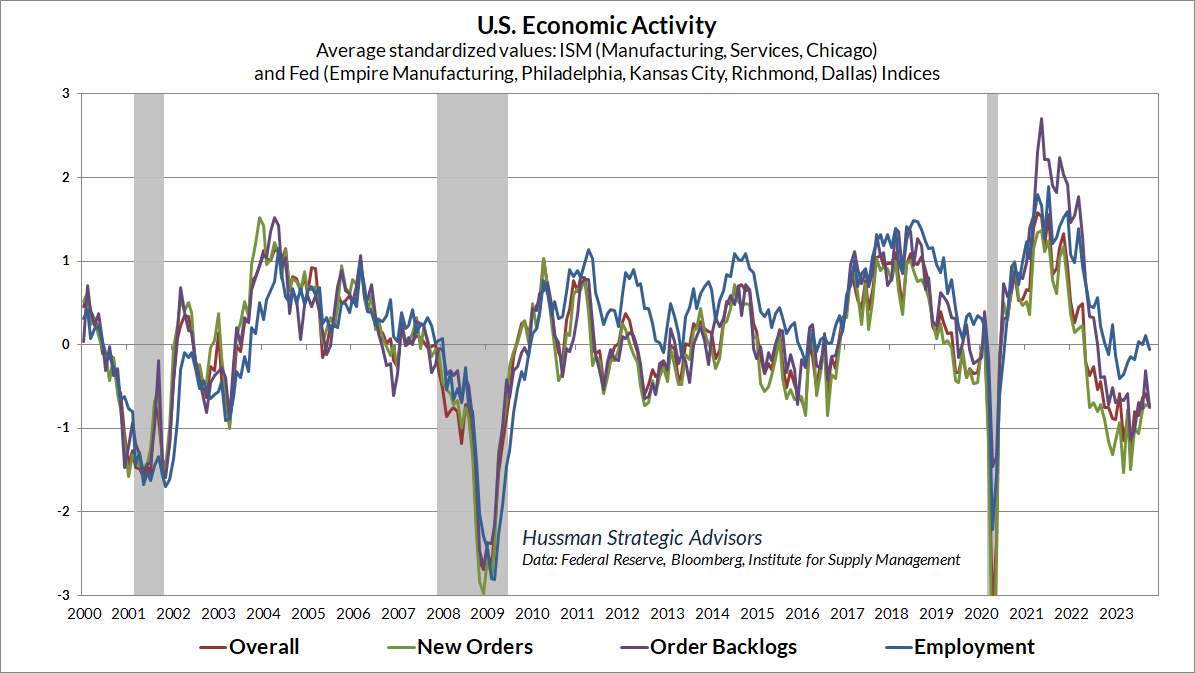

Nous observons un comportement similaire dans d’autres composites économiques que nous avons créés au fil du temps. Le graphique ci-dessous est basé sur des enquêtes régionales et nationales de la Fed et des directeurs d’achat. Notez encore une fois que les composantes les plus résistantes à la récession se trouvent sur le front de l’emploi.

La difficulté ici est que l’emploi est l’un des indicateurs économiques les plus en retard. Pour obtenir une mesure sensible du risque de récession à partir de mesures fondées sur l’emploi, nous devons revenir à l’idée de tirer des informations de « l’uniformité ».

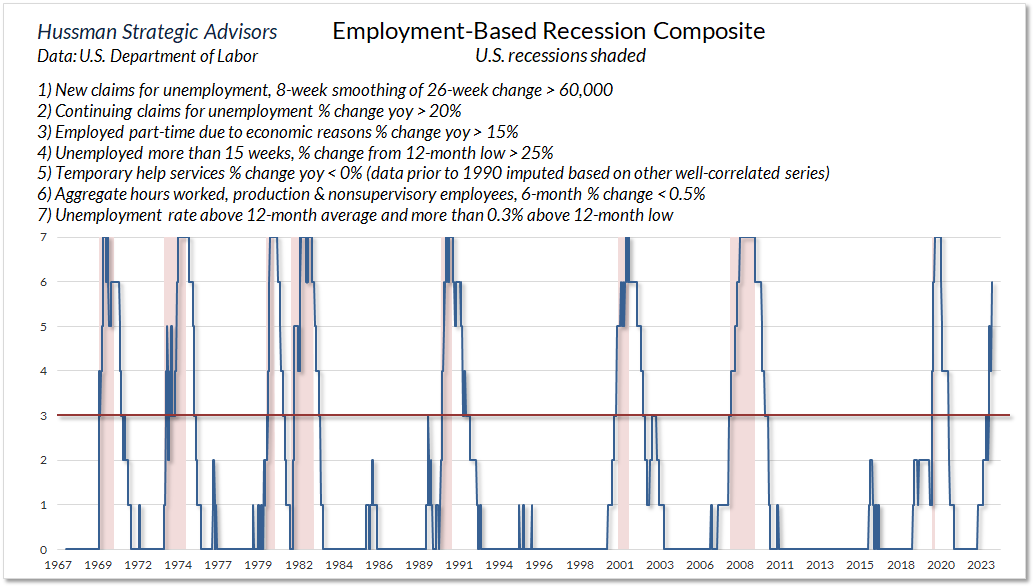

Pour l’emploi, les meilleures mesures sont celles qui capturent les changements subtils dans l’activité de travail : réduction de la demande d’aide temporaire, augmentation des demandes initiales et continues de chômage, changements dans la composition des employés (par exemple, temps partiel « pour des raisons économiques » parce que le travail à temps plein n’est pas disponible), des changements dans la durée du chômage et une baisse du nombre total d’heures travaillées.

Dans tout problème de réduction du bruit, l’uniformité compte. Il y a beaucoup plus d’informations dans le signal commun provenant de plusieurs capteurs que dans une seule mesure.

Le graphique ci-dessous montre notre composite de récession basé sur l’emploi, qui est déjà cohérent avec la récession imminente. Je soulignerai encore une fois que je ne pense pas que nous disposions de suffisamment de preuves pour anticiper une récession avec un degré de confiance élevé, mais il doit être clair que les données s’éloignent de plus en plus de l’idée d’un « atterrissage en douceur », et non pas vers celle-ci.

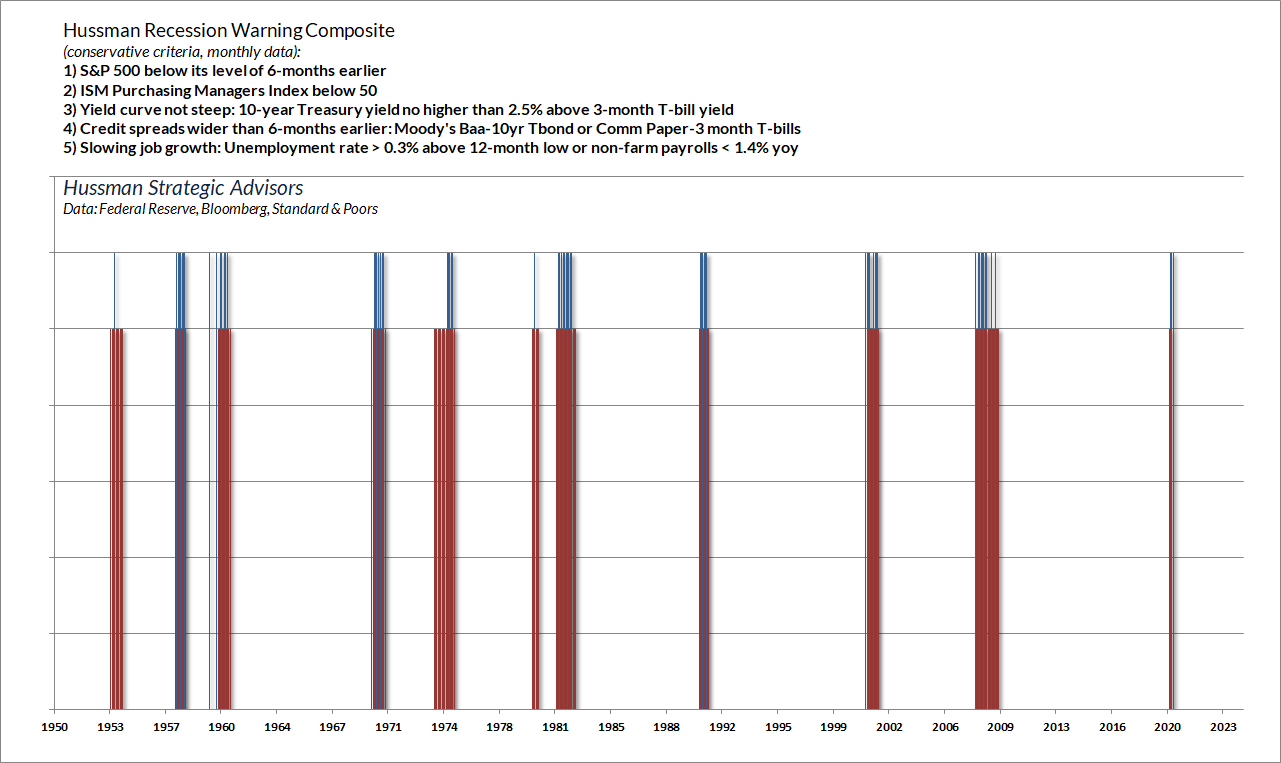

En ce qui concerne le risque de récession, je noterai que la version hebdomadaire la plus sensible de notre Recession Warning Composite a signalé un nouveau risque le vendredi 27 octobre, mais notre version mensuelle plus conservatrice (ci-dessous) n’a pas encore changé. Les barres bleues dans le graphique ci-dessous montrent les moments où tous les composants étaient en place. Les barres rouges représentent les récessions réelles aux États-Unis.

Comme je l’ai noté le mois dernier, j’ai l’impression qu’une baisse du S&P 500 en dessous du niveau de 4 100 à la clôture mensuelle serait la goutte d’eau qui fait déborder le vase pour cette mesure. Pour l’instant, je soulignerai à nouveau que les données concordent avec l’économie américaine au bord de la récession, mais nous aurions besoin de données supplémentaires pour espérer ce résultat avec un niveau de confiance élevé.