Je reviens vers John Hussman qui sur ce sujet, aura raison bientôt!

À l’heure actuelle, malgré le « rallye de compensation » effréné auquel nous avons assisté au cours des dernières semaines, nos mesures internes restent clairement défavorables.

En effet, le peu d’interêt du marché envers les actions classique à grande capitalisation est en soi une mesure de la sélectivité et d’une grande d’aversion au risque plus qu’une mesure d’un fort penchant pour la spéculation.

Passif et glamour

L’expérience passée des Nifty Fifty: -Aux États-Unis, le terme Nifty Fifty était une désignation informelle pour un groupe d’environ cinquante actions à grande capitalisation à la Bourse de New York dans les années 1960 et 1970 qui étaient largement considérées comme des actions de croissance solides à acheter et à conserver quel que soit leur prix.,

Le Nifty Fifty semblait surgir de l’océan ; c’était comme si tous les États-Unis, à l’exception du Nebraska, avaient sombré dans la mer. Le marché à deux niveaux se composait en réalité d’un seul niveau et de beaucoup de décombres en dessous. Qu’est-ce qui a soutenu le Nifty Fifty ? La même chose qui a longtemps fait monter les prix des bulbes de tulipes aux Pays-Bas : les illusions populaires et la folie des foules. L’illusion était que ces entreprises étaient si bonnes que le prix que vous payiez pour elles n’avait pas d’importance ; leur croissance inexorable vous renflouerait.

– Magazine Forbes, 1977, Les Nifty Fifty revisités

Plus ça change, plus c’est la même chose.

Plus les choses changent, plus elles restent les mêmes. Comme je l’ai noté dans le commentaire de janvier 2020, One Tier and Rubble Down Below , l’un des aspects frappants des marchés haussiers est qu’ils se terminent souvent par une exubérance confiante, tout en se détériorant simultanément de l’intérieur.

Le défi le plus évident pour les stratégies d’actions couvertes par des hedges cette année est le même que celui que nous avons observé à l’approche du pic pré-pandémique de 2020 : un rétrécissement de l’attention des investisseurs sur une poignée d’actions que les investisseurs considèrent comme « sûres ».

Note BB Cette remarque est importante car elle permet de comprendre un paradoxe; la concentration sur une poignée d’actions tres chères et donc très risquées n’est pas un symptome d’appetit pour le risque mais l’inverse, c’est une fuite devant le risque qui est inclus dans l’ensemble marché, c’est le derneir carré de refuge de l’appétit pour le jeu.

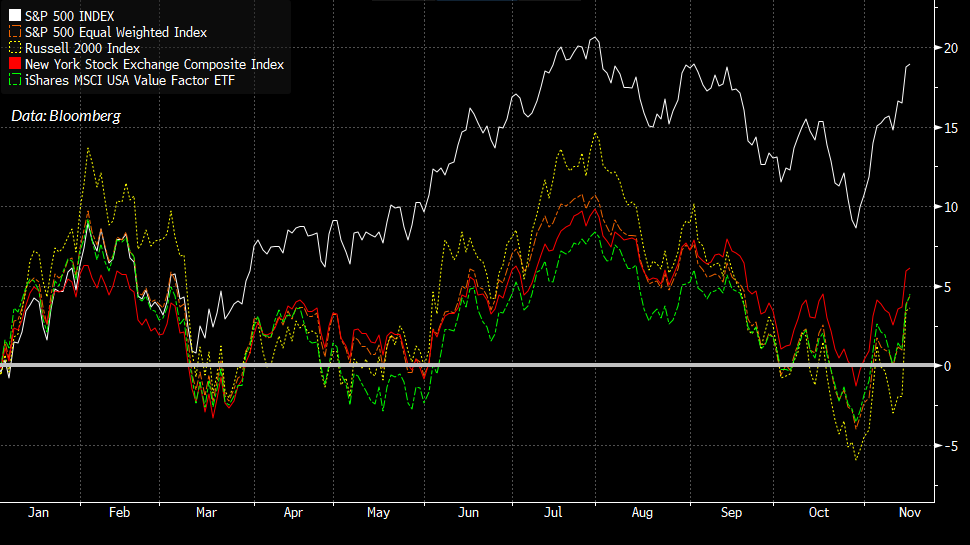

Le graphique ci-dessous montre ce qui se passe en interne.

Notez que le S&P 500, en pondérant ses composantes par capitalisation boursière, a clairement surperformé les mêmes composantes du S&P 500, non pondérées, -c’est a dire retenues toutes au même poids. .

Le S&P 500, pondéré en fonction de la capitalisation, a également surpassé le NYSE Composite et le Russell 2000, ainsi que les actions caractérisées comme value- « valeur ».

Cet écart inhabituel reflète en grande partie l’attention étroite des investisseurs sur les actions surnommées les « Sept Magnifiques » : Apple, Microsoft, Alphabet, Amazon, Meta, NVIDIA et Tesla.

L’investisseur moyen investit dans les actions de croissance américaines, après avoir été frustré par les actions incohérentes et à faible rendement, ainsi que par les obligations internationales. Ils ont jeté l’éponge.

– Gestionnaire de portefeuille de Toronto @thepmoss, 11 novembre 2023

« À tout prix. » Voilà votre problème. Comme l’a écrit Forbes à propos de l’effondrement du marché de 1973-74 qui a fait chuter de 50 à 80 % de nombreux Nifty Fifty : « L’illusion était que ces entreprises étaient si bonnes que peu importait ce que vous payiez pour elles ; leur croissance inexorable vous renflouerait.

Nous avons observé une spéculation similaire parmi les valeurs technologiques glamour en mars 2000, lorsque j’ai alors estimé probable une perte potentielle de -83 % pour les valeurs technologiques – le Nasdaq 100, très technologique, a ensuite perdu un chiffre invraisemblablement précis de -83 %.

Alan Abelson du Barron’s Magazine a publié mes projections pour Cisco, EMC, Sun Microsystems et Oracle – toutes dans une fourchette d’environ 15 à 20 % des prix où ils avaient récemment changé de mains. Ces projections se sont en fait révélées légèrement optimistes.

Parmi les choses que les investisseurs oublient à propos des actions de croissance à mégacapitalisation, il y a le fait que les taux de croissance et les marges opérationnelles ont tendance à diminuer à mesure que les entreprises deviennent mures.

Une entreprise en croissance émergente avec une croissance de 100 % d’une année sur l’autre, des perspectives durables de croissance continue et des marges opérationnelles de 40 % pourrait atteindre un multiple cours/revenu compris entre 15 et 20. Deux ou trois ans plus tard, la croissance d’une année sur l’autre pourrait tomber à 50 %, les marges d’exploitation à 30 %, et un bon calcul des flux de trésorerie actualisés pourrait justifier un multiple prix/revenu compris entre 5 et 10.

Plusieurs années plus tard, l’entreprise pourrait être absolument énorme en termes de chiffre d’affaires et de bénéfices totaux, mais sa croissance pourrait ralentir progressivement pour atteindre une croissance inférieure à 10 % par an, avec des marges d’exploitation descendant jusqu’à 25 %. Dans ces conditions , le ratio prix/revenu justifié pourrait n’être que de 2. Pourtant, les investisseurs pourraient encore payer un multiple de 5 à 10 fois les revenus parce qu’ils ignorent un élément central de l’analyse des investissements : les taux de croissance et les marges opérationnelles ne sont pas des chiffres fixes, mais des trajectoires. . C’est ainsi que se produisent 80 % de pertes.

Les taux de croissance et les marges opérationnelles ne sont pas des chiffres fixes, mais des trajectoires.

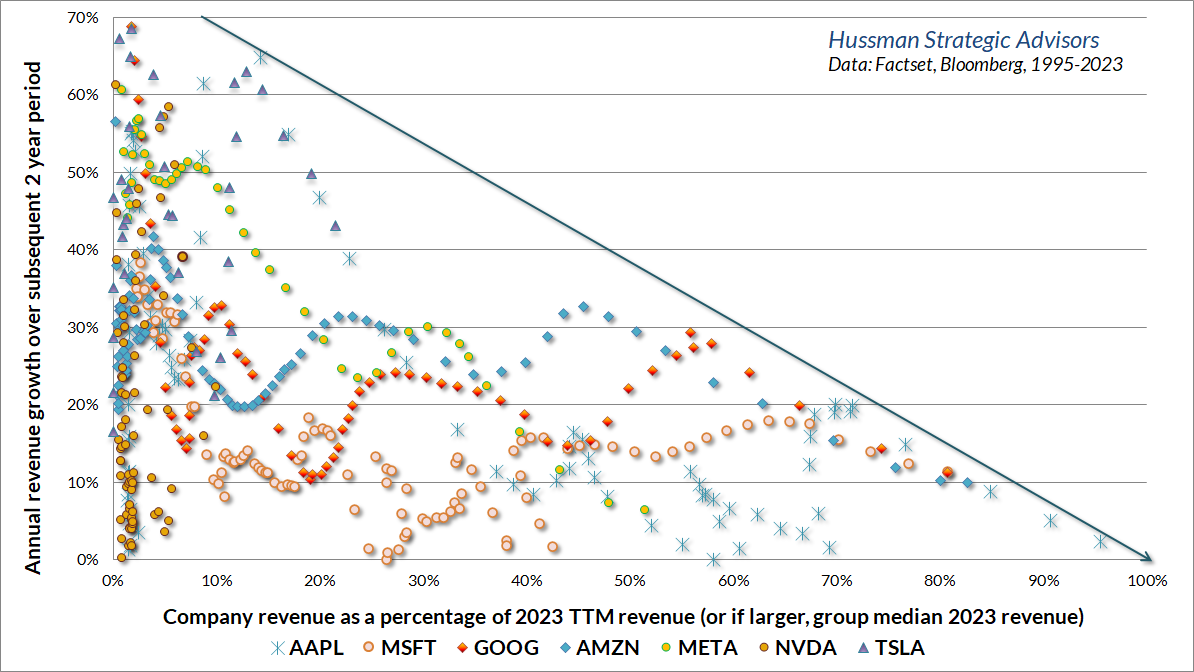

Les prochains graphiques rappellent comment cela fonctionne. L’axe horizontal du graphique ci-dessous suit les revenus des 4 trimestres des « Magnificent Seven » dans les données depuis 1995 (en fonction du moment où chaque entreprise est devenue publique) en fraction des revenus des 4 trimestres 2023. Les points à gauche se situent plus tôt dans la trajectoire de croissance, tandis que les points à droite sont plus proches du présent. L’axe vertical montre le taux de croissance des revenus sur les deux années suivantes. Même s’il existe de nombreuses variations et que la croissance ne suit certainement pas une ligne droite, vous remarquerez que la croissance ralentit inexorablement avec la taille. Il en était de même pour les sociétés à mégacapitalisation au sommet des années 2000.

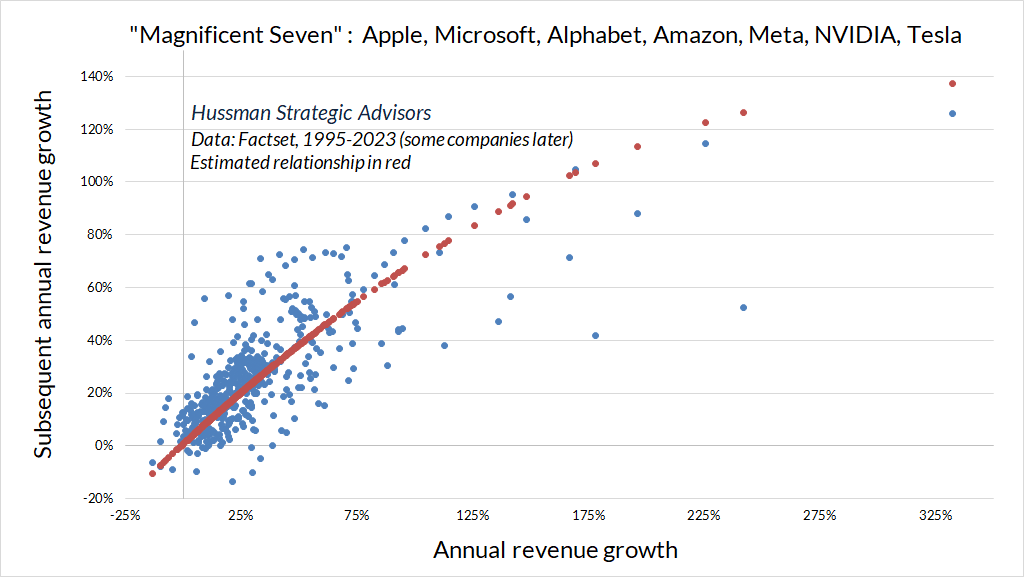

Le graphique ci-dessous montre le même processus qu’un nuage de points. L’axe horizontal montre la croissance annuelle des revenus de chacune de ces sociétés, et l’axe vertical montre la croissance annuelle ultérieure des revenus. Si les taux de croissance étaient des nombres fixes, le graphique serait une ligne diagonale. Au lieu de cela, les taux de croissance rapides ont tendance à ralentir progressivement.

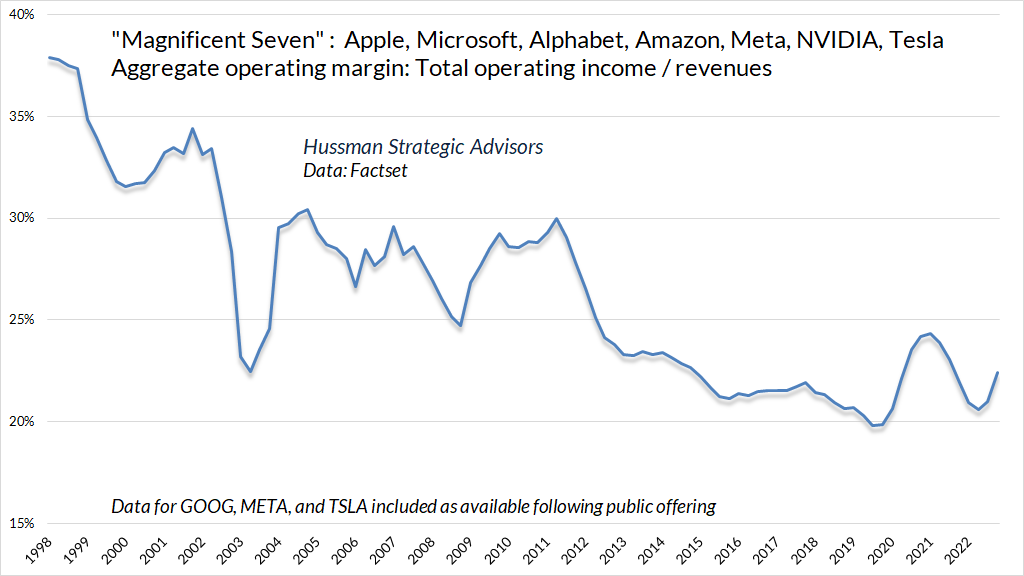

Le même type d’érosion apparaît dans les marges bénéficiaires d’exploitation.

Rien de tout cela ne devrait être une surprise. L’émergence et l’érosion progressive de « profits excédentaires »-les surprofits- essentiellement temporaires sont exactement la manière dont une économie de concurrence produit une croissance à long terme. Le danger est que ce processus se déroule suffisamment lentement pour convaincre chaque génération que le lot actuel de stocks glamour est le lot permanent.

Comme l’essor et le déclin des fortunes industrielles constituent le fait essentiel de la structure sociale de la société capitaliste, à la fois l’émergence de ce qui est, dans un cas isolé, un gain essentiellement temporaire, et son élimination par le fonctionnement du mécanisme concurrentiel, Il s’agit évidemment de bien plus que des phénomènes de « friction », tout comme le processus de sous-vente par lequel le progrès industriel se produit dans une société capitaliste et par lequel ses réalisations se traduisent par des revenus plus élevés partout dans le monde.

– Joseph Schumpeter, L’instabilité du capitalisme (1928)

En ce qui concerne les actions individuelles, il convient de garder à l’esprit que les estimations de valorisation des sociétés affichant des taux de croissance très élevés sont très sensibles aux légers changements des hypothèses de croissance et aux déceptions par rapport à ces hypothèses. La consolation est qu’une croissance rapide – à condition qu’elle se matérialise – rend plus facile l’absorption des erreurs d’évaluation en quelques années.

Le plus grand danger apparaît lorsque les valorisations sont élevées malgré une croissance relativement faible, ce qui rend particulièrement difficile la sortie des erreurs.

J’ai l’impression que les investisseurs tireront probablement cette leçon de certaines très, très grandes entreprises, sans parler du S&P 500 lui-même.