La politique de la Fed est sous triple contrainte d’inégale importance:

-contrainte de financement du déficit et des refinancements du Trésor

contrainte de lutte contre l’inflation

contrainte de ne pas aggraver l’instabilité et les risques financiers.

A ce stade elle n’a pas encore de quatrième contrainte : maintenir et soutenir l’activité économique pour éviter la récession. mais cette contrainte est en train d’émerger dans certains secteurs. Je pense que l’émergence de cette contrainte sera le point de départ d ‘un nouveau cycle court du crédit.

Je soutiens que la Fed est fondamentalement, depuis 2008, soumise à ce que j’appelle la domination financière; être soumis à la domination financière c’est être obligé de veiller perpétuellement à ce que l’édifice financier ne s’écroule pas.

En d’autres termes c’est maintenir toujours souples les vraies conditions financières pour que « cela ne craque pas ».

Il ne faut pas que les taux longs montent trop haut, que leur hausse quand elle intervient soit trop longue, il ne faut pas que les pertes dans les bilans soient extériorisées, il ne faut pas que la hausse des taux touche les institutions systémiques , il faut que les profits du système continuent en apparence de progresser, il ne faut pas que la Bourse s’effondre.

C’est la tyrannie de l’héritage de 2008 a laquelle s’est ajoutée les tyrannies des erreurs de gestion du Covid et les dérives budgétaires insensées

Voici ce que disait Powell en janvier 2021

Jay Powell : « Je dirais que nous ne ressentons aucune pression de la part de la domination financière… Si la domination financière est la réticence, ou même l’incapacité d’une banque centrale à resserrer sa politique en raison de l’endettement du secteur privé – nous ne pensons pas que cela soit le cas.

Notre secteur des sociétés non financières est effectivement entré dans cette récession avec un endettement relativement élevé, mais à ces faibles taux d’intérêt. les paiements d’intérêts ne sont en fait pas à des niveaux terriblement élevés par rapport aux normes historiques – ils sont en quelque sorte à un niveau normal. Nous n’avons pas vu la forte augmentation des défauts de paiement que nous pensions voir… Ce n’est tout simplement pas quelque chose que nous ressentons ou n’avons jamais ressenti. Lorsque le moment sera venu d’augmenter les taux d’intérêt, nous le ferons certainement – et ce moment n’est d’ailleurs pas proche.»

La Fed n’a pas eu de vrai recours à des mesures de resserrement traditionnelles depuis les augmentations de taux de 1994 qui ont crevé une bulle spéculative sur les marchés obligataires et des dérivés. Les fonds fédéraux ont terminé 2002 à 1,25 %.. Les fonds fédéraux ont terminé l’année 2004 à 2,25 %. Après avoir réduit les taux à zéro fin 2008, les taux ont commencé l’année 2018 à seulement 1,25 %. La tentative de Powell de normalisation des taux directeurs a pris fin assez brusquement à 2,25 %, après qu’un épisode de réduction des risques et de désendettement fin 2018 a obligé le président de la Fed à « pivoter » à nouveau vers une politique ultra-facile.

C’est vous dire que la période actuelle est en apparence tout à fait nouvelle. Powell semble avoir échappé à la domination financière, comme si la Fed n’était plus serve, otage des marchés boursiers. Mieux, les marchés boursiers au lieu de s’effondrer comme ils devraient le faire lorsque le cout de l’argent augmente, et que la « liquidité » baisse, les marchés boursiers sont soit stables soit en surchauffe spéculative.

Le S&P 493 est en hause de 4% et le S&P 7celui des Magnificent Seven est en hausse fantastique de 80%!

Pour l’observateur, tout se passe comme si la Fed avait échappé à la domination financière, comme si elle avait échappé à la malédiction des cours de bourse bullaires: elle peut se permettre de renchérir le cout de l’argent, de réduire la liquidité, de faire baisser les agrégats monétaires tout en laissant intacts les niveaux moyens boursiers!

Voila le grand mystère sur lequel tous les experts devraient se pencher car il est déterminant pour la suite des évènements; oui ou non a-t-on pu échapper à la domination financière?

S’il s’avérait que l’on a pu y échapper, c’est une toute nouvelle phase du cycle du crédit qui pourrait s’ouvrir. on serait a l’aube d’une période de prospérité.

En attendant que les soi disant experts daignent se pencher sur la question je vous donne ma réponse; non!

On n’a pas réellement échappé à la domination financière, elle est là , tapie dans l’ombre et dans l’opacité de la chose financière.

Simplement Powell et ses gnomes ont pris conscience de la situation en 2018 quand ils ont été obligés pivoter et d ‘abandonner toute velléité de resserrement et entre temps, ils ont appris. Ils ont étudié et ils ont monté des constructions parallèles afin de pouvoir donner l’impression qu’ils resserrent tout en ne resserrant pas !

Ils ont échafaudé toutes sortes de « trucs » pour faire croire qu’ils resserraient tout en ne resserrant pas vraiment, tout en brisant les effets du resserrement quand ils se manifestaient comme dans le cas des banques régionales. !

Ils ont renchérit tout en ne renchérissant pas vraiment et ils ont mené des actions de sauvetage localisées pour boucher les failles quand elles sont apparues.

Je ne vais pas expliquer pour quoi et comment la Fed a réussi a persuader le monde de la finance qu’elle avait échappé à la dépendance financière, car je le fais a longueur de colonnes mais je voudrais simplement tracer quelques pistes pour ceux qui veulent approfondir leur réflexion:

l’immobilier financier est bien victime du resserrement ce qui renforce le mystère de la résilience de la finance

les petites entreprises et les ménages sont bien victimes du resserrement

les TBTF et les fers de lance américains , les Magnificent Seven ne sont pas victimes du resserrement

le leverage ne baisse pas, il n’ y a pas de liquidation de dettes pas d’appels de marge

il n’y a pas de grosse baleine échouée depuis Archegos, la Livre Sterling et le Crédit Suisse

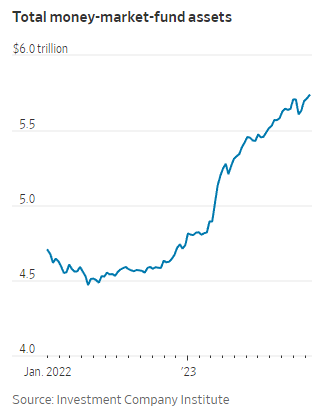

les money markets funds croulent sous les afflux de liquidités par trillions et trillions

les banques commencent à resserrer les conditions de crédit

les débiteurs sur les cartes de crédit commencent à souffrir durement

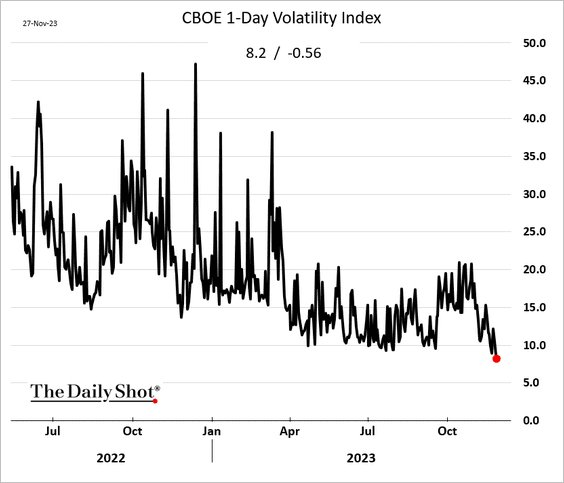

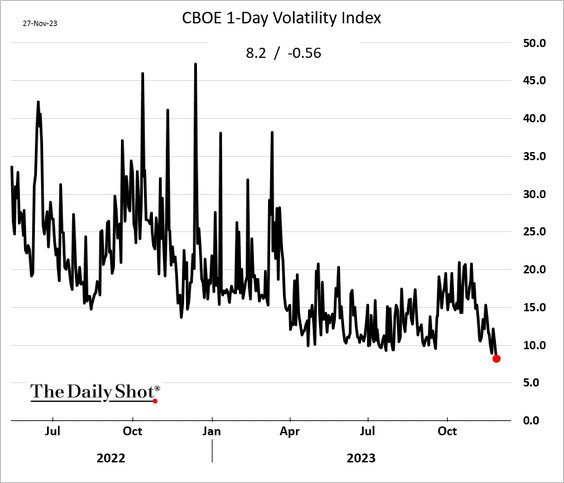

Les spreads de risque et la volatilité restent étroitement contenues!

Le resserrement est en pratique hyper sélectif, il touche les faibles, les dispersée et atomisés, loin des gros tuyaux du crédit, et il rend au contraire les forts plus forts, voila la logique que vous constaterez si vous êtes perspicace.

La fed sait que ce qui est important ce n’est pas seulement le niveau de taux mais également le niveau de risque , par exemple le niveau du VIX, et tout en haussant les taux, elle a fait baisser le niveau de risque pour les gros, les TBTF, les institutions qui comptent. Elle a autorisé les fausses valorisations sur les collatéraux.

Le resserrement n’est pas macro, voila le grand secret .

Mais il y en a un autre que je développe ci dessous.

La masse monétaire américaine M2 ne diminue pas souvent d’une année sur l’autre et chaque fois qu’elle l’a déjà fait, elle annonce une profonde déflation. Avant la Grande Dépression, des baisses modérées de seulement 2,5 % par rapport à l’année précédente de M2 (1921, 1893 et 1878) étaient associées à environ 2,5 % d’une année sur l’autre de M2 (1921, 1893 et 1878). Chute de 13 % de l’IPC. Ouah! http://longtermtrends.net _

Tout semble se passer comme si la dépendance financière avait disparu, on peut monter les taux et prétendre réduire les liquidités sans faire craquer le système, sans mettre en danger la fameuse stabilité financière.

Je soutiens que dans toute cette phase la Fed vous a fait et vous fait regarder là ou il ne se passe rien, elle détourne votre attention. Yellen fait la même chose d’ailleurs.

Le problème clé c’est l’effet de levier spéculatif et non pas la question des entreprises surendettées ou du gouvernement surendettés. Grace à l’effet de levier spéculatif, les marchés créent leur propre liquidité et leurs propres liquidités!

.Le danger du resserrement c’est son incidence sur l’effet de levier spéculatif. On peut resserrer au niveau des apparences à condition de ne pas toucher aux vraies réalités financières .

Toutes les mesures de liquidités, de masses monétaires et autres billevesées sont des leurres, ce n’est pas là que les choses se passent.!

Les vraies choses importantes se passent et se jouent au niveau de l’effet de levier, au niveau du maintien de l’appétit pour le jeu, pour le risque et de l’entretien du risk-on. Voila les vrais déterminants de la politique monétaire concrète, celle qui joue et produit ses effets . A la limite maintenir le VIX dans ses plus bas séculaires est exactement l’ action qui contre tout le resserrement monétaire!

La Fed a resserré les conditions monétaires classiques, apparentes, elle en a beaucoup parlé mais elle toujours pris soin de maintenir l’argent dans la Bourse, de maintenir et entretenir l’esprit de jeu, l’espoir, les promesses afin de ne pas provoquer de liquidation du leverage et la boule de neige qui dévasterait les Bourses. La Fed l’a fait et bien sur elle a été aidée par son vassal japonais – la BOJ- qui a maintenir ouvert le robinet du yen gratuit et faible , du carry …

La Fed joue sur le fait que les soi disant experts analysent la réalité avec des théories fausses dépassées qui ne sont pas le reflet du monde financier post moderne. Le monde de la bourse est en retard dans son mode de compréhension de ce qui se passe, il pratique des théories anciennes que la modernité a périmées .

Grace à ce retard dans la compréhension et l’intelligibilité , les gnomes ont pu entretenir la bulle, la maintenir, la gérer, tout en agitant le rideau de fumée et en chantant l’air de la lutte contre l’inflation.

La Fed a pu échapper à la domination financière tout en la respectant!

Elle a opéré un resserrement canada dry car elle a préservé l’essentiel; l’espoir, la croyance!

Les marchés , surtout depuis le sauvetage de la Grande Bretagne, puis de SVB, puis depuis le blocage du rendement du 10 ans à 5%, opèrent aujourd’hui avec une confiance totale dans le fait que la Fed n’a d’autre choix que de maintenir des conditions ultra-souples – taux zéro, taille du bilan et tout ce qu’il faudra au marché, soutien à la liquidité sur les situations spéciales d’accident .

La « domination financière » est l’élément vital de la bulle.

EN PRIME

brunobertez.com/2023/11/28/les-taux-dinteret-ultra-bas-du-passe-et-les-qe-sont-un-cancer-qui-rongent-la-stabilite-financiere-mondiale-tout-est-pourri/

EN PRIME

Bloomberg a partagé quelques preuves de la crise du coût de la vie à laquelle de nombreux Américains sont confrontés aujourd’hui.

Depuis 2020 :

Épicerie : +25 %

Valeur de la maison = +42 %

Factures d’électricité = +25 %

Gaz naturel = +29 %

Loyer = +20 %

Voiture d’occasion = +35 %

Assurance automobile = +33 %

Garde d’enfants = +32 %

Nourriture dans les restaurants :

Plats de poulet = +32 %

Burgers = +23 %

Pâtes = +14 %

Pizza : = +17 %

Rien ne permet de dire que la Fed a échappé à la domination financière.

Pour la première fois de l’histoire on a lutté contre l’inflation avec des taux réels négatifs, leur passage en territoire positif ayant coïncidé avec l’annonce de la fin de la hausse des taux courts et un retournement sur les taux longs.

En d’autres termes on a bien veillé à ne pas faire mal au patron.

J’aimeJ’aime