Michael Ashton

28 novembre

Les systèmes perturbés ne convergent normalement pas directement vers l’équilibre.

De toute évidence, l’épisode déclenché par le COVID en 2020-2021 a pris la forme d’un choc sévère pour le système.

Le choc initial a été la fermeture mondiale déclenchée par la peur des paramètres inconnus du virus. Le contre-choc a été la réponse budgétaire et monétaire massive à cette fermeture.

Presque tous les problèmes liés à l’inflation que nous avons rencontrés depuis lors peuvent être attribués au fait que le choc initial a duré 6 à 9 mois tandis que le contre-choc a duré plusieurs années.

Il faudra du temps pour que les oscillations s’arrêtent.

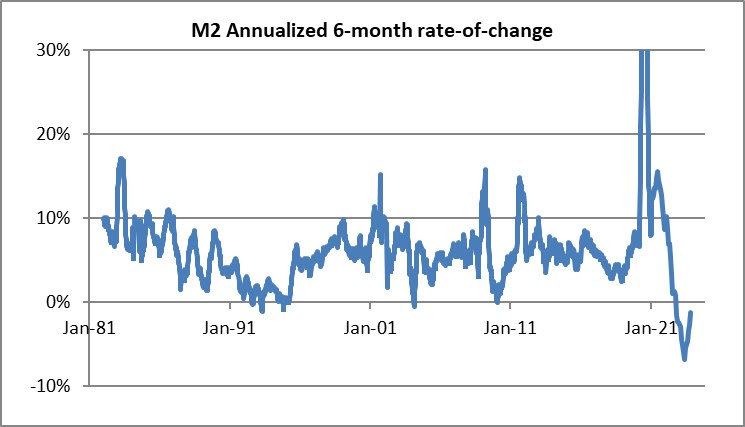

La poussée massive de la Fed apparaît dans le graphique suivant (source : Bloomberg) ; la forte hausse de M2 entre 2020 et 2022 est mise en évidence en bleu (échelle de gauche). Cette augmentation – qui a indirectement financé les paiements de relance fédéraux directs – était censée compenser les diverses forces de contraction provoquées par l’inactivité forcée de la main-d’œuvre « non essentielle », comme la contraction de 140 milliards de crédits renouvelables à la consommation (en noir, échelle de droite).

Vous pouvez constater que l’explosion du M2 a duré bien plus longtemps que les dommages causés au crédit à la consommation et à la plupart des autres indicateurs de croissance et de liquidité.

La Fed a adroitement mais tardivement) commencé à réduire lentement son bilan, s’appuyant sur la poursuite de la reprise des marchés privés. L’inflation a commencé à s’atténuer, et bien que cela se soit produit plus lentement que tout le monde ne le souhaiterait, elle va se poursuivre encore un certain temps à mesure que les loyers se calment progressivement jusqu’à un taux d’augmentation de 3 à 4 %.

Cela ne permet cependant pas au taux d’inflation de converger en douceur vers l’objectif de 2% , même si cela semble être la prévision d’une grande majorité d’économistes employés dans des bâtiments de luxe en verre et en acier par des institutions sophistiquées.

En effet, nous commençons à voir des signes d’un « crochet » plus élevé dans certains indicateurs, ce qui pourrait présager une deuxième vague de hausses surprises de l’inflation.

Le système surcorrige : les dernières nouvelles du Black Friday et du Cyber Monday selon lesquelles les ventes ont été plus fortes que prévu, en partie dues à la popularité croissante des plans « acheter maintenant, payer plus tard » [2] , sont quelque chose auquel nous aurions peut-être dû nous attendre.

Ainsi, la combinaison d’une contraction lente du bilan de la Fed et d’une croissance plus rapide du crédit contribue à produire une légère hausse de la croissance monétaire.

Pour être clair, je ne m’attends pas à ce que ce « crochet » produise un nouveau sommet du taux d’inflation, et l’augmentation ne sera probablement même pas suffisante pour déclencher un nouveau resserrement de la Fed . Mais cela devrait garder la Fed sévèrement à l’écart.

Le fait est que la volatilité de l’inflation indique que les oscillations ont encore du chemin à parcourir avant de revenir à l’équilibre… et puis que cet crochet est évident dans de nombreux pays.

Récemment, il a été souligné que la mesure des anticipations d’inflation pour l’année à venir dans l’enquête sur la confiance des consommateurs de l’Université du Michigan a bondi à la hausse malgré la baisse des prix de l’essence (voir graphique): les consommateurs réagissent négativement au décalage entre ce que disent les politiciens affirmant que les prix sont en baisse et leur perception selon laquelle les prix continuent d’augmenter (même si l’inflation diminue).

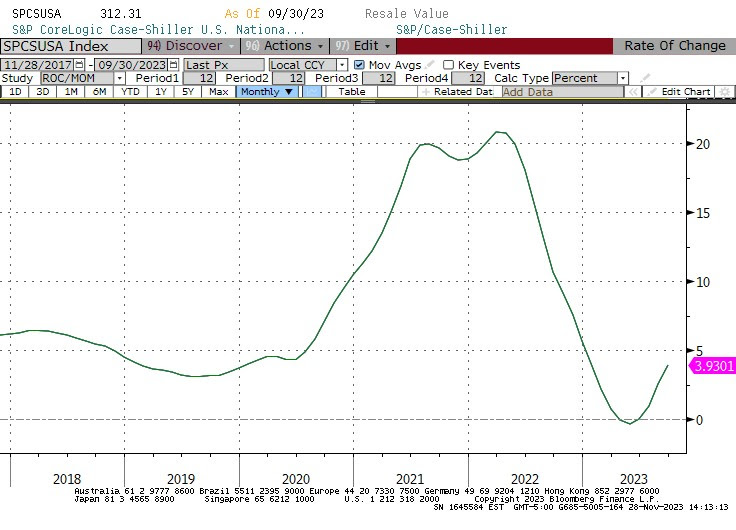

Et puisque les chiffres de Case-Shiller ont été publiés aujourd’hui, je m’en voudrais de ne pas souligner que les prix de l’immobilier augmentent à nouveau sur une année, ce qui contraste fortement avec les prévisions publiques concernant les loyers, les prix de l’immobilier et les contrats à terme sur l’immobilier. été évoquée.

La raison pour laquelle cela est important est qu’il semble que l’univers de l’investissement adhère à l’idée que non seulement l’inflation a atteint un sommet, mais qu’elle redescend tranquillement vers l’objectif.

Le rebond ne fait clairement pas consensus et pourrait effrayer certaines personnes s’il est perçu comme une nouvelle vague d’inflation plutôt que comme un rebond.

La réaccélération du marché immobilier, en particulier, pourrait commencer à attirer l’attention et certains observateurs pourraient penser que cela signifie que la Fed doit augmenter davantage ses taux d’intérêt.

La réalité ici n’est pas aussi importante que l’inflexion du récit. Attention au crochet.