Je ne vous livre pas les textes de professionnels de l’écriture financière pour que vous suiviez leurs conseils ou leurs prévisions car dans l’ensemble c’est de la bouillie pour les chats. On y trouve tout et son contraire au fil des semaines.

Les professionnels de la prévision sont payés pour écrire des prévisions, par pour nous donner des prévisions justes et adéquates: c’est un metier et faire et défaire c’est toujours travailler et prédire et se dédire également!

A leur décharge je dois reconnaitre qu’il est déjà difficile de lire dans le marc de café mais que c’est encore plus difficile lorsque la Fed et ses complices touillent le fond de la tasse de café et en fait un café turc!

MAIS JE VOUS LE REDIS J’AIME BIEN EDWARD IL NOUS RACONTE CE QUI SE RACONTE ET C’EST INTERESSANT EN SOI.

EDWARD HARRISON

Bill Ackman a alerté les traders sur le fait que le scénario d’un atterrissage en douceur est menacé. Alors que les obligations à 2 ans mènent désormais la reprise du marché obligataire, ce récit devient un peu plus sinistre, avec des craintes de récession qui s’installent. Pourtant, nous avons près de 40 points de base avec lesquels jouer sur la courbe des valeurs du Trésor d’ici là. Et les actions rebondiront aussi longtemps qu’elles le pourront entre-temps.

| Quand le rallye des marchés obligataires devient inquiétant |

| Jusqu’à cette semaine, vous auriez pu affirmer solidement que nous nous dirigeions vers un résultat Boucle d’or dans lequel un atterrissage en douceur aux États-Unis qui donnera lieu à quelques réductions de taux de la part de la Réserve fédérale. Et nous retrouverions alors bientôt une croissance élevée, une inflation faible et un chômage faible. C’est l’histoire que nous raconte le marché obligataire depuis que les rendements ont commencé à reculer par rapport aux sommets d’octobre – et c’est également ce qui se dit sur le marché boursier. Mais cette semaine, il semble que d’autres forces remplacent l’optimisme selon lequel Jerome Powell a réussi à faire baisser l’inflation sans pour autant faire chuter l’économie. Les rendements à deux ans ont chuté particulièrement et les paris sur une baisse des taux ont fleuri. Le résultat ? Il semble que le marché obligataire s’inquiète, une fois de plus, de l’arrivée d’une récession à l’horizon. La rubrique d’aujourd’hui explorera les tenants et les aboutissants de ce début de récession sur le marché obligataire |

Commençons par ce que nous savons. Les dernières données montrent que l’économie américaine a connu une croissance de 5,2 % au troisième trimestre jusqu’en septembre. La consommation a augmenté de 3,6% et l’indice des prix du PIB a augmenté à un taux annualisé de 3,6%. C’est trop chaud selon presque toutes les mesures. Et des chiffres comme celui-là expliquent pourquoi la Fed reste en alerte face à l’inflation.

Néanmoins, la mesure d’inflation privilégiée par la Fed a été révisée à la baisse à 2,3%, hors produits alimentaires et énergétiques volatils. C’est suffisamment proche de l’ objectif de 2 % pour justifier la pause dans les hausses que nous avons constatée depuis l’été. De plus, si l’on considère le revenu intérieur brut, une manière différente de découper la trajectoire de croissance de l’économie, nous n’avons constaté qu’une augmentation annualisée de 1,5 % au dernier trimestre. Et toutes les estimations de croissance pour le trimestre en cours montrent une croissance bien inférieure voire proche du potentiel de croissance durable de l’économie.

Cela nous laisse donc dans une situation où l’économie ralentit effectivement et la question est maintenant de savoir dans quelle mesure.

Tous les indicateurs du Black Friday et du Cyber Monday montrent que les acheteurs américains continuent de soutenir la croissance de l’économie. Mais les investisseurs obligataires semblent craindre que cela ne dure pas, car les taux d’intérêt ont chuté au cours des dernières semaines.

Bill Ackman. L’investisseur milliardaire parie désormais que la Fed, inquiète d’une politique monétaire trop restrictive, réduira ses taux d’intérêt dès le premier trimestre de l’année prochaine. Son avis ? « Il existe un risque réel d’atterrissage brutal si la Fed ne commence pas à réduire ses taux très prochainement. »

Voilà une synthèse intelligente, quoique désastreuse, du récent tournant inquiétant des marchés obligataires. Ackman a récemment dénoué sa position à découvert contre les obligations à ce qui ressemble maintenant au plus bas du marché, il semble donc avoir le doigt sur le pouls du marché en ce moment. Et ce qu’il dit, c’est qu’il s’attend à un tel recul de l’inflation et de l’économie qu’en maintenant les taux constants, la Fed ajoutera un resserrement passif de sa politique qui nous poussera dans la récession. Et même si Ackman s’attend à des réductions plus tôt que les traders de swaps, le marché évolue dans sa direction. Il prévoit des réductions de plus de quatre fois un quart de point pour l’année prochaine, à partir de mai.

Le plus inquiétant, cependant, est la forme de la courbe des taux. Jusqu’à récemment, nous avions observé un marché qui s’orientait vers des paris plus longs en faisant monter les prix des bons du Trésor à plus longue échéance. Cela n’a pas seulement été haussier pour le marché des valeurs du Trésor, cela a également aidé les actifs à risque en abaissant le taux d’escompte et en assouplissant les conditions financières. Mais maintenant, ce que nous constatons, c’est que c’est l’échéance à 2 ans qui mène le plus le rallye, ce que l’on appelle la pentification haussière. Et c’est le signe que l’on obtient lorsque l’économie se dirige vers la récession

Il nous reste encore du chemin à parcourir avant d’obtenir un signal définitif, car la façon dont cela a eu tendance à fonctionner lors de toutes les récessions précédentes au cours des quatre dernières décennies est que la courbe du Trésor s’inverse d’abord, puis se pentifie à nouveau.

L’inversion est le premier signe d’inquiétude, car les rendements du Trésor à 10 ans s’échangent à des rendements inférieurs à ceux à 2 ans, ce qui n’est pas la norme. Nous sommes ici depuis un certain temps, c’est un record en fait. Cette partie de la courbe s’est inversée pour la première fois en mars 2022 lorsque la Fed a activé les hausses de taux et elle est restée inversée depuis juillet de la même année, peu de temps après que la Fed ait porté ses augmentations à trois quarts de point de pourcentage.

Mais dans le passé, la récession ne s’est réellement matérialisée que lorsque nous avons assisté à la pentification haussière que nous observons aujourd’hui. Et pour être clair, la hausse dénote des gains du marché haussier des valeurs du Trésor à mesure que les rendements baissent, tandis que la pentification suggère une courbe avec des rendements à plus courte échéance qui chutent le plus rapidement.

C’est le signe que les données commencent à inquiéter suffisamment le marché obligataire pour que beaucoup prédisent des baisses de taux à court terme, comme nous le voyons aujourd’hui.

Depuis l’assaut de Volcker, trop agressif pour que le marché obligataire puisse réagir pleinement avant l’arrivée de la récession, les rendements à 10 ans ont toujours fini par être supérieurs à ceux à 2 ans avant que la récession ne se matérialise réellement. Nous en sommes désormais à moins de 40 points de base – un chemin à parcourir, certes, mais incroyablement proche compte tenu de la résilience de l’économie.

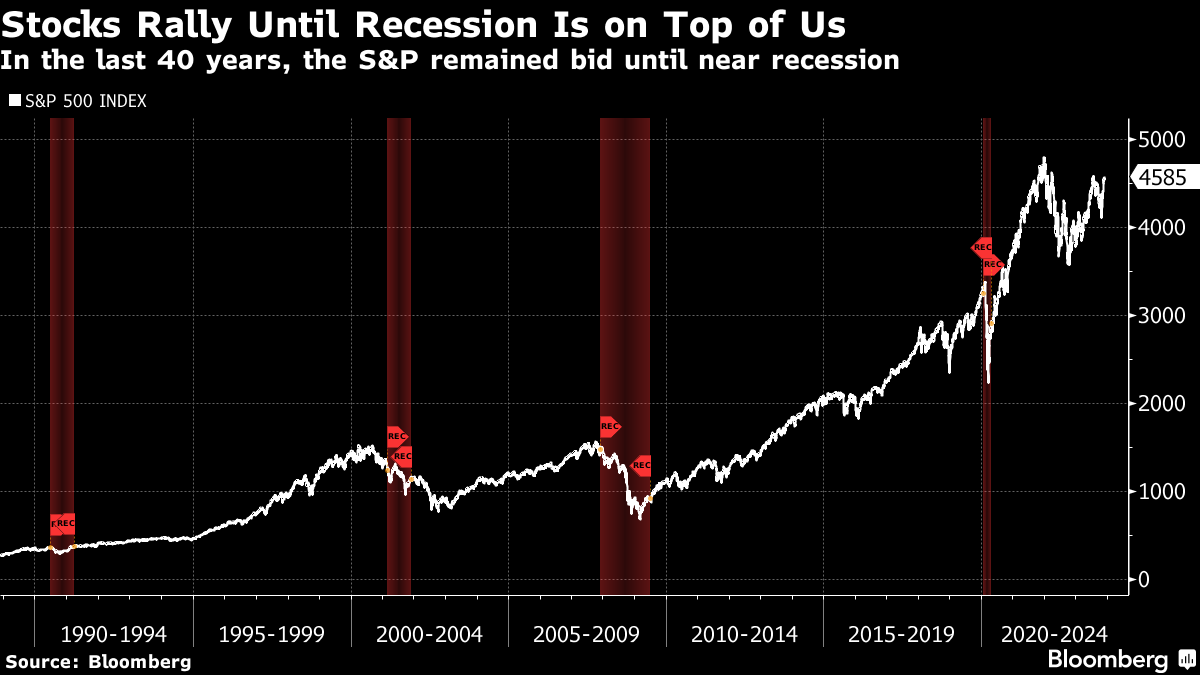

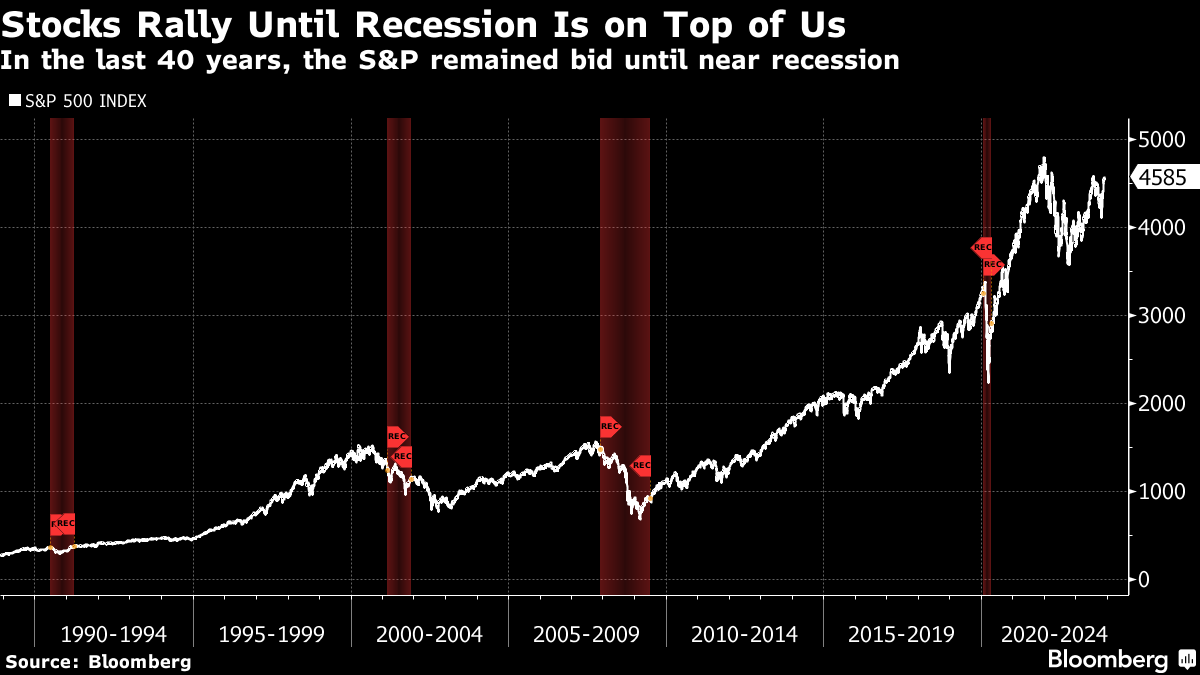

Ce qui est clair jusqu’à présent, c’est que les actifs risqués de longue durée se sont bien comportés. Il s’agit d’investissements tels que les obligations à haut rendement mal notées et les actions de croissance volatiles dont les profils de flux de trésorerie sont les plus agressifs. On pourrait penser que ces actifs baisseraient à mesure que le cycle de hausse se dessine en raison de la pénalité du taux d’actualisation. Mais mon collègue Ven Ram a récemment détaillé que ce n’était pas le cas. Le résultat commun est un rallye jusqu’au bout.

Et, d’une certaine manière, cela a du sens. Comme je l’ai souligné ici précédemment, les actions en général restent recherchées jusqu’à ce que la récession s’installe. Au cours de chaque cycle économique des 40 dernières années, vous avez vu le S&P 500 rester proche de ses sommets cycliques jusqu’à ce que la récession approche à grands pas

Rien de ce qui se passe sur le marché obligataire ne sonne le glas des actions, surtout si la Fed parvient à éviter complètement une récession. Mais ce qui se passera dans l’économie réelle en 2024 n’est toujours pas clair. Et les prix du marché reflètent en partie cela : 190 points de base de réductions sont pris en compte jusqu’en septembre 2025 – et c’est beaucoup à intégrer. Mais rappelons-nous que les récessions à grande échelle ont amené la Fed à réduire de plus de 500 points de base au cours des cycles passés. Le marché n’est donc pas entièrement convaincu d’une récession. Cela évolue dans cette direction, mais ce n’est pas encore tout à fait là.

Ce qui compte désormais, c’est moins la Fed que les données.

Si l’inflation reste élevée, la Fed ne pourra pas baisser ses taux. Et cela à lui seul suscitera des craintes de récession, ce qui entraînera ironiquement l’intégration de nouvelles réductions dans les prix une fois que la période de hausse et de longue durée se terminera par une récession. Si l’inflation recule, alors l’opinion d’Ackman selon laquelle les taux réels élevés sont restrictifs entre en jeu. Et la Fed pourrait effectivement réduire ses taux en 2024, même si je pense qu’Ackman est extrêmement optimiste quant au premier trimestre 2024, à moins que nous n’ayons une récession. Nous recherchons un taux d’inflation à 2%, et non à trois ou quatre. N’oubliez pas qu’un taux d’inflation de 3 % rapporte bien plus qu’un taux d’intérêt réel de 2 %, suffisamment pour que la Fed envisage de le réduire.

Mais plus que toute autre chose, c’est l’économie qui compte désormais. Il est presque impossible pour la Fed de réduire ses taux si l’économie se maintient à des taux de croissance trimestriels supérieurs à 2 %. Il s’agit d’un scénario sans atterrissage, plus susceptible d’entraîner des hausses de taux, comme le prévient constamment la gouverneure de la Fed, Michelle Bowman. Et une hausse des taux sans atterrissage serait un scénario d’atterrissage brutal déguisé. Même une période prolongée de croissance lente, de l’ordre de 1 %, constitue un risque d’inflation et d’atterrissage brutal étant donné que l’économie est proche de sa pleine capacité

Pour moi, il semble que nous ayons réussi le test du Cyber Monday . Nous n’allons probablement pas sombrer dans une récession en 2023. Mais nous avons obtenu de bons résultats grâce aux fortes remises au détail. C’est incroyable ce que 50 % de réduction sur les prix peuvent faire pour une population qui est ravagée par les craintes d’inflation. De plus, la réduction drastique des taux à long terme au cours des dernières semaines a aidé les débiteurs, en évitant des périodes difficiles et en prolongeant encore plus cette expansion.

Rien de tout cela ne renseigne sur la trajectoire d’augmentation continue des demandes d’assurance-chômage qui nous indique que l’économie ralentit effectivement. Mais je dirais que la réduction des rendements tient pleinement compte de ce ralentissement.

En dehors d’un atterrissage brutal, vous n’obtiendrez pas d’appréciation significative du capital sur les bons du Trésor à long terme. Le jeu de l’appréciation du capital est donc terminé et le jeu des coupons est devenu central pour ceux qui souhaitent obtenir des rendements attractifs.

Je continue de penser que l’asymétrie du risque de récession et de réduction suggère une surpondération des obligations d’État à plus longue durée. Mais ce n’est pas quelque chose que l’on peut espérer se matérialiser à court terme.

Quant aux actifs à risque, ils adorent ça en ce moment. Les craintes de récession sur le marché obligataire ne sont pas suffisamment prononcées pour pénaliser les actions ou les obligations d’entreprises. Ainsi, nous constatons de bons résultats pour les crédits de qualité investissement et indésirables ainsi que pour les actions, en particulier les sept magnifiques : Meta, Amazon, Nvidia, Tesla, Alphabet, Microsoft et Apple. Ces actions sont au bord d’une bulle de type Nifty-Fifty ou 1999 si l’économie tient – ce qui, en fin de compte, est une mauvaise chose si cela se produit. Mais c’est là que les gains se font pour l’instant.

Mais en fin de compte, le marché obligataire commence à déceler des conséquences plutôt négatives pour l’économie américaine. Il est encore tôt, il n’y a donc pas lieu de s’alarmer car l’économie a bien résisté. Néanmoins, si l’orientation naissante du marché obligataire s’avère correcte, nous serons bientôt en mesure de modifier radicalement l’allocation d’actifs. Nous n’en sommes pas encore là. Observez les demandes de chômage initiales pour voir si elles se rejoignent avec des demandes continues. En attendant que cela se produise – et ce ne sera probablement pas avant l’année prochaine (si c’est le cas), tout ira bien