Les hausses des taux d’intérêt clés à court terme font sourciller le marché du financement au jour le jour, mystérieux mais vital, établissant des comparaisons troublantes avec les troubles qui ont secoué l’espace il y a plus de quatre ans.

Les indices ont commencé à apparaître à la fin de la semaine dernière. La frénésie d’achat d’obligations qui a alimenté le rebond de la dette américaine en novembre a entraîné une forte hausse de la demande de financement sur le marché des opérations de mise en pension, où les participants s’engagent dans des prêts ou des emprunts à court terme garantis par des titres d’État.

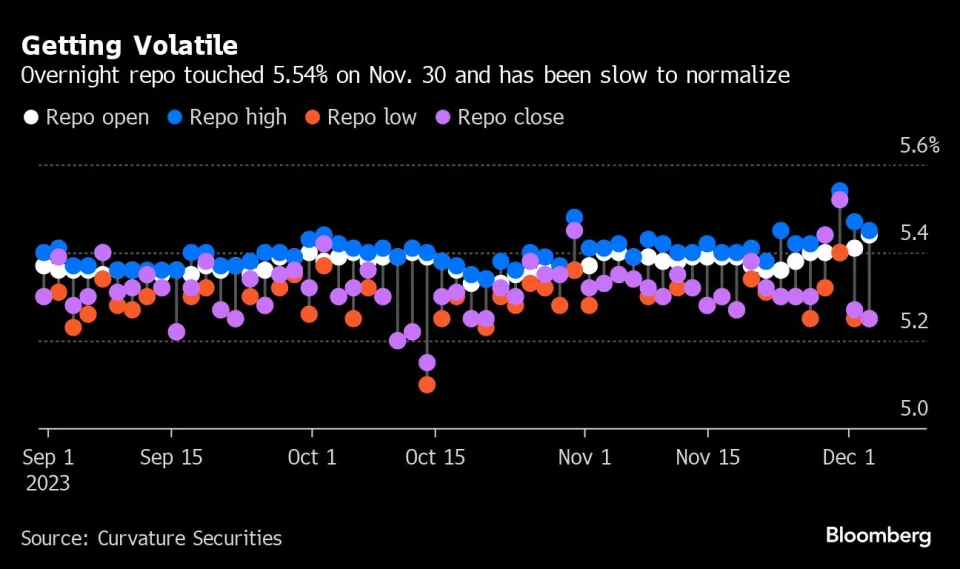

Cela a conduit à une forte hausse des taux à court terme le dernier jour de bourse du mois de novembre, les rendements des pensions de garanties générales au jour le jour dépassant 5,5 %. Plus inhabituel encore, les niveaux élevés ont persisté au début du mois de décembre.

L’épisode a rappelé les bouleversements du marché survenus en septembre 2019, même si les derniers mouvements ont été d’une ampleur bien moindre.

À l’époque, l’augmentation des emprunts publics a exacerbé la pénurie de réserves bancaires qui s’est créée lorsque la Fed a cessé d’acheter autant de bons du Trésor pour son bilan et que les investisseurs ont dû prendre le relais. Les taux des pensions au jour le jour sur les marchés de financement – largement utilisés par les banques de Wall Street pour financer leurs opérations quotidiennes – ont atteint 10 %, et la Fed est finalement intervenue en reprenant les achats de titres pour stabiliser le marché.

« Cela ressemble à septembre 2019, mais je ne pense pas que cela soit dû aux mêmes raisons de pénurie de réserves cette fois-ci », a déclaré Gennadiy Goldberg, responsable de la stratégie de taux d’intérêt américains chez TD Securities.

La volatilité des marchés de financement à court terme est préoccupante car, en fin de compte, elle peut entraver la capacité des banques centrales à gérer la politique monétaire. Le dysfonctionnement du financement présente également des risques pour l’économie dans son ensemble en faisant potentiellement pression sur les coûts d’emprunt du gouvernement et au-delà.

La récente hausse est due à une confluence d’événements.

Le rallye des valeurs du Trésor et la demande de financement ont été un facteur.

En outre, les banques ont réduit leurs prêts sur le marché des pensions, comme elles ont tendance à le faire en fin de mois pour des raisons réglementaires.

Pendant ce temps, l’accumulation de bons du Trésor dans les bilans des spécialistes en valeurs primaires – conséquence de l’intensification des emprunts publics et des efforts de la Réserve fédérale pour réduire son bilan – a entravé leur capacité à fournir un tel financement à court terme.

La compression s’est répercutée sur d’autres indicateurs de financement clés, notamment le taux de financement au jour le jour sécurisé, ou SOFR, qui a atteint 5,39 % au 1er décembre, selon les données de la Federal Reserve Bank de New York publiées lundi. Il s’agit du fixing le plus élevé depuis que l’indice de référence a fait ses débuts en avril 2018 en remplacement du Libor.

Les problèmes de financement suggèrent qu’à l’heure où la Fed cherche à réduire son bilan – un processus connu sous le nom de resserrement quantitatif – la capacité des bilans des banques jouera un rôle de plus en plus critique. Et cela se produit dans un contexte d’emprunts publics accrus en raison du gonflement des déficits fédéraux américains.

Pour l’instant, il ne semble pas y avoir de motif d’inquiétude majeur. Les réserves bancaires auprès de la Fed s’élèvent à environ 3 400 milliards de dollars, un niveau que les décideurs politiques considèrent comme abondant. Et il reste encore environ 815 milliards de dollars dans le système de prise en pension de l’autorité monétaire, ou RRP, où les fonds du marché monétaire conservent leurs liquidités à la Fed. Cela représente un excès de liquidité qui existe toujours dans le système financier, même s’il est en déclin.

« Cela pourrait être une histoire de bilan des concessionnaires plutôt qu’une histoire de pénurie de réserves », a déclaré Subadra Rajappa, responsable de la stratégie de taux d’intérêt américains à la Société Générale. « Un certain nombre de garanties arrivant régulièrement sur le marché au cours des derniers mois avant la fin du mois contribuent probablement à la hausse des pensions. »

Néanmoins, Abate de Barclays s’attend à ce que les soldes des prises en pension de la Fed continuent de baisser même si les courtiers s’efforcent de retrouver une flexibilité après la fin du mois et de s’adapter à la demande plus élevée de financement. Cela devrait maintenir les taux élevés pendant un peu plus longtemps et, à terme, retirer davantage de liquidités du mécanisme de prise en pension, qui a déjà diminué d’environ 1 200 milliards de dollars en juin, les contreparties telles que les fonds du marché monétaire choisissant d’investir dans des actifs à plus haut rendement comme les bons du Trésor. .

Les taux de financement ont diminué par rapport à la semaine dernière, mais pas autant. Les taux des pensions de garantie générale au jour le jour ont ouvert au-dessus de 5,4 % mardi, tandis que le fix du SOFR de lundi à 5,37 % était encore proche de son plus haut historique.

Abate a déclaré que le comportement des marchés de financement soulève deux questions : la demande de financement à effet de levier continue-t-elle d’augmenter, dépassant la capacité des courtiers à fournir sans un soutien significatif des taux de financement au jour le jour, et jusqu’où en 2024 la Fed pourra-t-elle poursuivre son resserrement quantitatif si l’inverse se produit. la facilité de pension est effectivement vidée d’ici janvier.

[Reuters] Les assureurs-vie se gavent de financements américains destinés à aider au logement

[Reuters] La banque centrale australienne maintient ses taux inchangés au moins jusqu’en février

[Reuters] La chute de l’activité économique dans la zone euro renforce les attentes de récession

[WSJ] Combien de temps les actions des « Sept Magnifiques » peuvent-elles tenir le coup ?

[WSJ] Le problème colossal de la dette cachée de la Chine atteint son paroxysme

[FT] Moody’s abaisse les perspectives de crédit de la Chine à négatives

[FT] Vladimir Poutine se rendra cette semaine aux Émirats arabes unis et en Arabie Saoudite